天才交易员杰哥

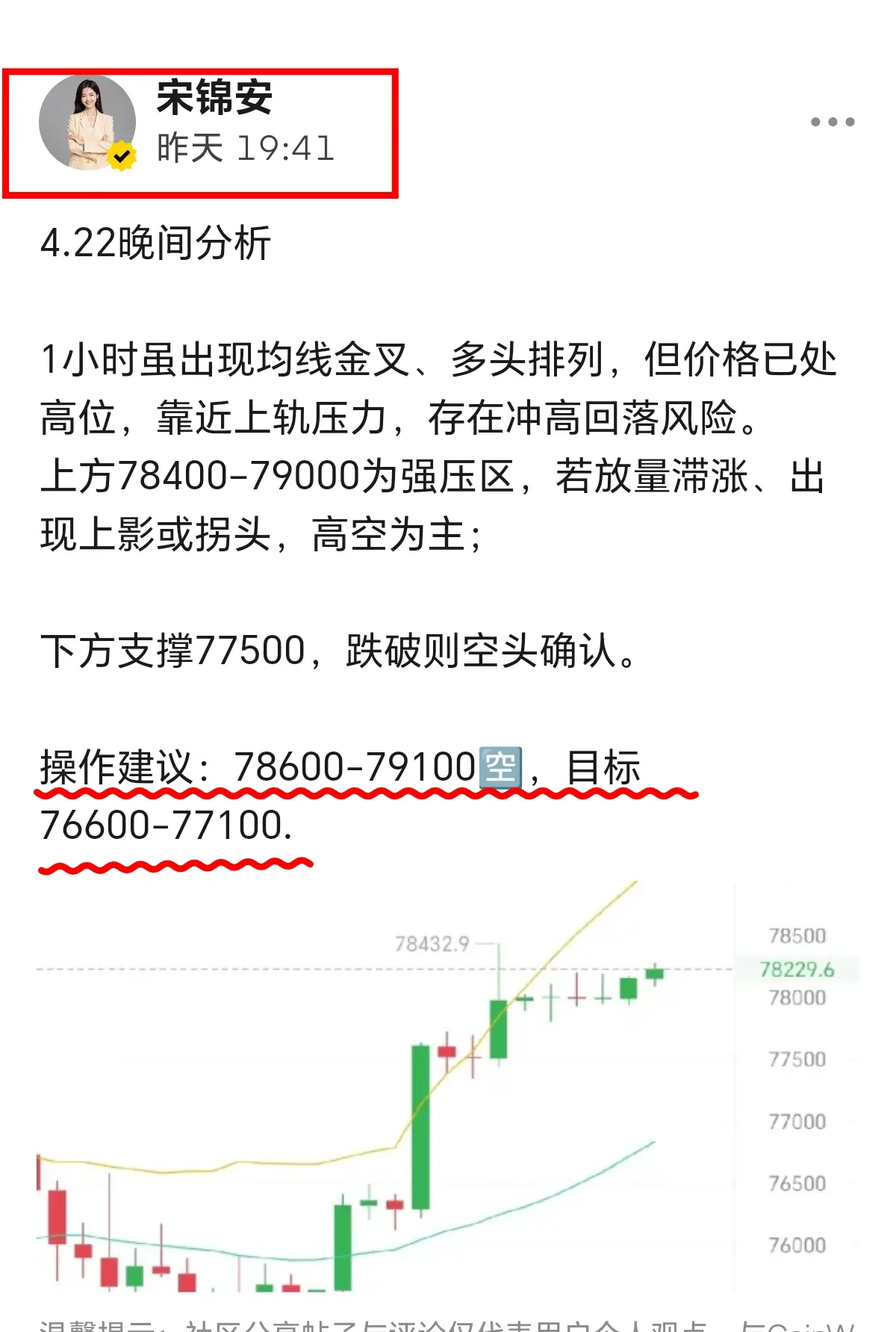

4.23星期四午間行情分析

ETH1小時震盪下行,短期走勢偏空,上方阻力承壓明顯,下方支撐小幅穩固。量能收縮,多空力量均衡,整體維持窄幅區間運行,短線波動有限,現階段77600附近橫盤調整,納指持續新高明日迎來川子和浪子之間的又一次談判,浪子的籌碼依然是封閉海峽,川子持續延長停火時間輿論和民眾壓力巨大,猜測會繼續談判失敗或者伊朗根本不去,納指和幣圈會迎來較大回調

BTC操作建議:77800-78400附近空,止盈76900-76100附近,止損79000

ETH操作建議:2360-2390附近空,止盈2310-2270附近,止損2430#Gate13周年现场直击

查看原文ETH1小時震盪下行,短期走勢偏空,上方阻力承壓明顯,下方支撐小幅穩固。量能收縮,多空力量均衡,整體維持窄幅區間運行,短線波動有限,現階段77600附近橫盤調整,納指持續新高明日迎來川子和浪子之間的又一次談判,浪子的籌碼依然是封閉海峽,川子持續延長停火時間輿論和民眾壓力巨大,猜測會繼續談判失敗或者伊朗根本不去,納指和幣圈會迎來較大回調

BTC操作建議:77800-78400附近空,止盈76900-76100附近,止損79000

ETH操作建議:2360-2390附近空,止盈2310-2270附近,止損2430#Gate13周年现场直击

- 打賞

- 按讚

- 留言

- 轉發

- 分享

最新消息:一台吹風機從 Polymarket 盜走了 34,000 美元,突顯了鏈上預測市場持續存在的安全與托管風險,並表明用戶應該審查平台的保障措施與事件應對。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

玩新遊戲異環咯👀

國內的二遊一定標配大長腿、絲襪、勒肉、蘿莉……

不過有一說一,米哈遊的地位還是無法撼動🤦

查看原文國內的二遊一定標配大長腿、絲襪、勒肉、蘿莉……

不過有一說一,米哈遊的地位還是無法撼動🤦

- 打賞

- 按讚

- 留言

- 轉發

- 分享

🎁 積分換豪禮!成長值第 1️⃣ 8️⃣ 期社區抽獎狂歡開啟!

新老用戶 100% 中獎,完成日常任務即可參與抽獎!

👉 https://www.gate.com/activities/pointprize?now_period=18

🌟 如何參與?

1️⃣ 進入【廣場】個人主頁,點擊頭像旁積分標識進入【社區中心】

2️⃣ 完成發帖、評論、點贊、發言等廣場或熱聊任務賺取成長值

🎁 每滿 300 積分即可抽獎 1 次,MacBook Air M5、Gate 13 周年禮盒、VIP 體驗卡等您來拿!

🔥 本期門檻再降低:僅需完成 20U 現貨交易,即可獲得發獎資格!

詳情 👉 https://www.gate.com/announcements/article/50854

查看原文新老用戶 100% 中獎,完成日常任務即可參與抽獎!

👉 https://www.gate.com/activities/pointprize?now_period=18

🌟 如何參與?

1️⃣ 進入【廣場】個人主頁,點擊頭像旁積分標識進入【社區中心】

2️⃣ 完成發帖、評論、點贊、發言等廣場或熱聊任務賺取成長值

🎁 每滿 300 積分即可抽獎 1 次,MacBook Air M5、Gate 13 周年禮盒、VIP 體驗卡等您來拿!

🔥 本期門檻再降低:僅需完成 20U 現貨交易,即可獲得發獎資格!

詳情 👉 https://www.gate.com/announcements/article/50854

- 打賞

- 2

- 1

- 轉發

- 分享

Amelia1231:

堅定HODL💎AI開始“薅羊毛”了:Node.js被虛假漏洞報告逼到暫停賞金

AI能寫代碼、能審代碼,現在它還能刷漏洞報告了。

4月13日,HackerOne正式暫停了運行14年的“互聯網漏洞賞金計劃”(IBB),不再接收新的漏洞提交。表面原因是平台戰略調整,實際原因只有一個:AI生成的虛假漏洞報告把維護者淹死了。

HackerOne原話是:AI工具讓漏洞發現速度遠超修復速度,平台充斥著大量低質量、誤報甚至偽造的報告,開源社區的平衡被徹底打破。

而首當其衝的,就是Node.js。

Node.js官方隨後公告:由於HackerOne賞金計劃暫停運作,項目將停止向漏洞報告者發放獎勵。作為一個純社區志願者驅動的開源項目,Node.js沒有獨立預算維持賞金池,外部資金來源一斷,賞金就直接歸零。

事實上,在HackerOne正式暫停之前,Node.js已經被逼得調整過一輪了。安全公司Socket指出,Node.js此前已大幅提高提交門檻,但根本擋不住AI工具洪水式的沖擊——每收到一份報告,志願維護者都得花大量精力核實,結果十份裡有九份是AI編的。

而且Node.js不是第一個倒下的。

今年1月,cURL創始人Daniel Stenberg就宣布終止漏洞賞金計劃,原因一模一樣:團隊一周內16小時收到7份AI生成的“偽漏洞報告”,表面語言嚴謹、結構完整,看起來像模像樣,但經人工

AI能寫代碼、能審代碼,現在它還能刷漏洞報告了。

4月13日,HackerOne正式暫停了運行14年的“互聯網漏洞賞金計劃”(IBB),不再接收新的漏洞提交。表面原因是平台戰略調整,實際原因只有一個:AI生成的虛假漏洞報告把維護者淹死了。

HackerOne原話是:AI工具讓漏洞發現速度遠超修復速度,平台充斥著大量低質量、誤報甚至偽造的報告,開源社區的平衡被徹底打破。

而首當其衝的,就是Node.js。

Node.js官方隨後公告:由於HackerOne賞金計劃暫停運作,項目將停止向漏洞報告者發放獎勵。作為一個純社區志願者驅動的開源項目,Node.js沒有獨立預算維持賞金池,外部資金來源一斷,賞金就直接歸零。

事實上,在HackerOne正式暫停之前,Node.js已經被逼得調整過一輪了。安全公司Socket指出,Node.js此前已大幅提高提交門檻,但根本擋不住AI工具洪水式的沖擊——每收到一份報告,志願維護者都得花大量精力核實,結果十份裡有九份是AI編的。

而且Node.js不是第一個倒下的。

今年1月,cURL創始人Daniel Stenberg就宣布終止漏洞賞金計劃,原因一模一樣:團隊一周內16小時收到7份AI生成的“偽漏洞報告”,表面語言嚴謹、結構完整,看起來像模像樣,但經人工

ETH-1.9%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

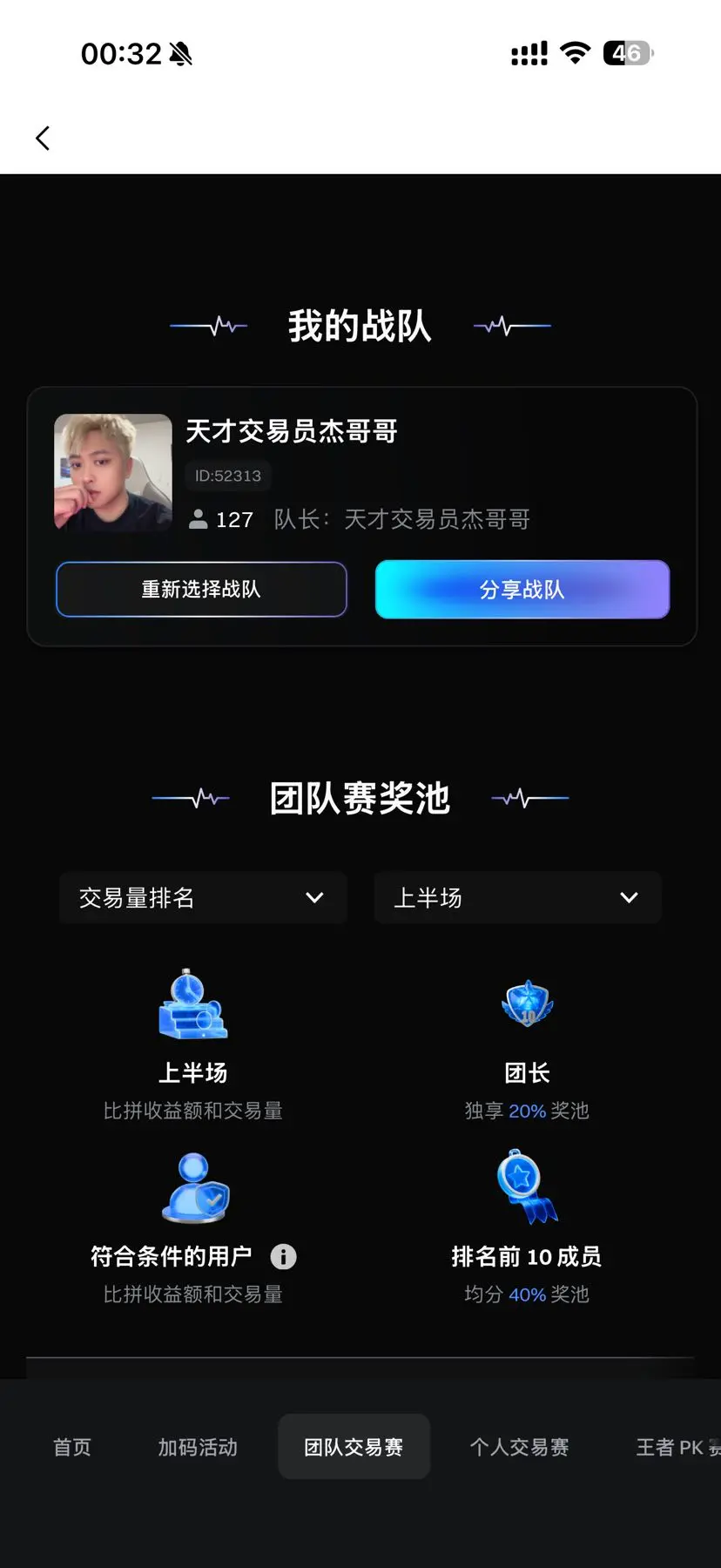

#Gate13thAnniversaryLive

💰 WCTC S8倒數:距離啟動還有最後24小時

💡 WCTC S8將於2026年4月23日16:00正式開始 (UTC+8)

🧮 已經組建了超過5,000支隊伍,準備就緒

💰 每天分發10,000個免費驚喜箱機會

🤝 隊伍/個人/對抗賽(PK)即將啟動

💎 加密資產和傳統市場的差價合約全部計入!價值8,000,000美元的獎金競賽已經開始

👈 現在加入:https://www.gate.com/competition/wctc-s8

#WCTCS8 #

查看原文💰 WCTC S8倒數:距離啟動還有最後24小時

💡 WCTC S8將於2026年4月23日16:00正式開始 (UTC+8)

🧮 已經組建了超過5,000支隊伍,準備就緒

💰 每天分發10,000個免費驚喜箱機會

🤝 隊伍/個人/對抗賽(PK)即將啟動

💎 加密資產和傳統市場的差價合約全部計入!價值8,000,000美元的獎金競賽已經開始

👈 現在加入:https://www.gate.com/competition/wctc-s8

#WCTCS8 #

- 打賞

- 按讚

- 留言

- 轉發

- 分享

$IBM:軟體收入令人失望,股價下跌

情緒:負面

'''IBM 股價在公布業績後下跌,因為軟體收入低於投資者預期,並且持續存在對人工智慧對其軟體和諮詢業務影響的擔憂。市場反應暗示投資者希望看到更明確的證據,證明人工智慧正轉化為加速的軟體增長,而不僅僅是敘事上的支持。'''

查看原文情緒:負面

'''IBM 股價在公布業績後下跌,因為軟體收入低於投資者預期,並且持續存在對人工智慧對其軟體和諮詢業務影響的擔憂。市場反應暗示投資者希望看到更明確的證據,證明人工智慧正轉化為加速的軟體增長,而不僅僅是敘事上的支持。'''

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 1

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

震驚!韓國財務人員因挪用公款投資加密貨幣被判3年監禁!一名20多歲的韓國公司財務人員,因挪用公司資金進行加密貨幣投資,並將資金用於個人生活開支,已被釜山地方法院判處3年監禁。這名財務人員在2021年至2025年期間,累計進行約680次非法轉帳,將公司資金轉入個人帳戶,總額高達5.7億韓元(約450萬美元)。這些資金不僅被用於炒幣、海外旅行,還包括個人的生活消費。令人震驚的是,該財務人員為掩蓋其非法行為,甚至偽造了公司存款信託餘額證明,試圖洗白資金流動。這一事件再次揭示了加密貨幣市場的高風險和監管空白,加之國內外加密平台的複雜交易行為,讓資金的流動變得難以追蹤。在加密貨幣日益滲透傳統金融體系的背景下,金融犯罪的隱蔽性和跨國界的特點正對全球監管帶來前所未有的挑戰。在加密貨幣風靡的背後,不僅僅是投資者在爭奪財富,企業資金安全和資金監管的漏洞也成為了新的隱患。這是一次對加密市場和傳統金融體系的重大警示,如何應對新興金融領域中的金融犯罪,將是各國政府面臨的迫切問題。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#BitcoinBouncesBack

尋找中本聰:最新紀錄片聲稱比特幣的創始人是Hal Finney和Len Sassaman

最新紀錄片《Finding Satoshi》於(22/4)星期三上映,聲稱中本聰是Hal Finney和Len Sassaman的合作產物。由William D. Cohan領導的四年調查得出結論,這兩位傳奇加密學家合作創造了比特幣。這也解答了為何價值超過$80 十億美元的110萬BTC仍未被觸及,因為兩位創始人已經去世。

影片中的報導將角色分工,認為Finney負責程式碼開發,而Sassaman則是白皮書的主要撰寫者。對他們線上活動的元資料分析顯示,中本聰的作息節奏與他們居住的美國時區非常吻合。他們在PGP公司的專業合作也成為技術合作、在2008年推出比特幣協議的有力證據。

Coinbase的CEO Brian Armstrong支持這次調查結果,並稱其為最合理的理論。儘管沒有私鑰的實體證據,但遺孀和同事的證詞加強了中本聰是一個團隊的推測。隨著Finney和Sassaman的去世,這部紀錄片強調,對比特幣早期財富的存取很可能永遠失去了。

$BTC

尋找中本聰:最新紀錄片聲稱比特幣的創始人是Hal Finney和Len Sassaman

最新紀錄片《Finding Satoshi》於(22/4)星期三上映,聲稱中本聰是Hal Finney和Len Sassaman的合作產物。由William D. Cohan領導的四年調查得出結論,這兩位傳奇加密學家合作創造了比特幣。這也解答了為何價值超過$80 十億美元的110萬BTC仍未被觸及,因為兩位創始人已經去世。

影片中的報導將角色分工,認為Finney負責程式碼開發,而Sassaman則是白皮書的主要撰寫者。對他們線上活動的元資料分析顯示,中本聰的作息節奏與他們居住的美國時區非常吻合。他們在PGP公司的專業合作也成為技術合作、在2008年推出比特幣協議的有力證據。

Coinbase的CEO Brian Armstrong支持這次調查結果,並稱其為最合理的理論。儘管沒有私鑰的實體證據,但遺孀和同事的證詞加強了中本聰是一個團隊的推測。隨著Finney和Sassaman的去世,這部紀錄片強調,對比特幣早期財富的存取很可能永遠失去了。

$BTC

BTC-0.57%

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到 App 版查看】

- 打賞

- 1

- 留言

- 轉發

- 分享

以防你不知道GPT Image2到底发展成什么程度了

我分别要它生成了70年代、90年代、2000年代,和2020年代的中國家庭聚餐照片,請看👇

查看原文我分别要它生成了70年代、90年代、2000年代,和2020年代的中國家庭聚餐照片,請看👇

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#SpaceX花600亿购买Cursor

這筆交易並非一次性的600億美元收購,而是一份結構巧妙的“期權協議”:SpaceX獲得了今年晚些時候以600億美元收購Cursor的權利,或選擇支付100億美元以深化雙方現有的AI合作。此舉堪稱SpaceX為人類史上最大規模IPO(目標估值1.75萬億美元)所作的關鍵戰略鋪陳。

· 💡 互取所需的戰略聯盟:這是一場經典的“抱團取暖”。SpaceX/xAI坐擁全球頂尖的AI算力集群Colossus(等效百萬顆H100),但在大模型(尤其是編程能力)上卻明顯落後於OpenAI等對手,且核心創始團隊早已全部出走。Cursor則坐擁超百萬日活用戶和約20億美元的年化收入,卻因算力瓶頸而受制於競爭對手的模型。合作意味著算力換取用戶與產品,Cursor也將借此擺脫對OpenAI的依賴。

· 🚀 IPO前夜的生態與估值拼圖:從資本視角看,這筆交易是精準的市值管理。它向資本市場描繪了從底層算力(Colossus)、中間模型(xAI)到應用入口(Cursor)的完整AI敘事,以此支撐其巨額估值。同時,高達100億美元的“分手費”條款,實質上將Cursor的未來牢牢鎖定在馬斯克的商業版圖上。

· ⚖️ 潛在的挑戰與風險:然而,這場豪賭並非全無風險。首先,600億美元(約合4103億人民幣)的收購價過於昂貴,而SpaceX 2025年淨虧損高達49.4億美

查看原文這筆交易並非一次性的600億美元收購,而是一份結構巧妙的“期權協議”:SpaceX獲得了今年晚些時候以600億美元收購Cursor的權利,或選擇支付100億美元以深化雙方現有的AI合作。此舉堪稱SpaceX為人類史上最大規模IPO(目標估值1.75萬億美元)所作的關鍵戰略鋪陳。

· 💡 互取所需的戰略聯盟:這是一場經典的“抱團取暖”。SpaceX/xAI坐擁全球頂尖的AI算力集群Colossus(等效百萬顆H100),但在大模型(尤其是編程能力)上卻明顯落後於OpenAI等對手,且核心創始團隊早已全部出走。Cursor則坐擁超百萬日活用戶和約20億美元的年化收入,卻因算力瓶頸而受制於競爭對手的模型。合作意味著算力換取用戶與產品,Cursor也將借此擺脫對OpenAI的依賴。

· 🚀 IPO前夜的生態與估值拼圖:從資本視角看,這筆交易是精準的市值管理。它向資本市場描繪了從底層算力(Colossus)、中間模型(xAI)到應用入口(Cursor)的完整AI敘事,以此支撐其巨額估值。同時,高達100億美元的“分手費”條款,實質上將Cursor的未來牢牢鎖定在馬斯克的商業版圖上。

· ⚖️ 潛在的挑戰與風險:然而,這場豪賭並非全無風險。首先,600億美元(約合4103億人民幣)的收購價過於昂貴,而SpaceX 2025年淨虧損高達49.4億美

- 打賞

- 5

- 5

- 轉發

- 分享

币靠普:

快上車!🚗查看更多

一位FCA的負責人將金融許可比作馬拉松訓練,於 - - #alltimehigh #fca

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多118.63萬 熱度

78.81萬 熱度

20.24萬 熱度

199.74萬 熱度

72.84萬 熱度

最新消息

查看更多置頂

📢 門廣場|4/22 熱議:#WCTC交易赛瓜分800万USDT

WCTC S8 開戰倒數 1 天!組隊衝榜,瓜分 800 萬 USDT 獎池!

戰隊賽獨享 3,600,000 USDT,優先組隊立領 3,000 USDT,新人報名即得 20 USDT 體驗券,更有每日盲盒掉落 USDT、黃金及周邊好禮!

🎁 廣場限時加碼(倉位體驗券):

【幸運星】 隨機抽 100 位戰隊分享者,每人 50U!

【實力派】 10 條優質參賽經驗分享,每人 200U!

💬 本期有獎互動:

1️⃣ 發帖曬戰隊連結至廣場,邀請隊友集結

2️⃣ 分享您的交易策略或參賽經驗

🔗 參賽入口:https://www.gate.com/competition/wctc-s8

🔗 立即分享:https://www.gate.com/post

📅 截止:4/24 18:00 (UTC+8)10,000 USDT 悬賞,尋找跟單金牌星探!🕵️

挖掘頂級帶單員,贏取高額跟單體驗金!

立即參與:https://www.gate.com/campaigns/4624

🎁 三大活動,獎金疊滿:

1️⃣ 慧眼識英:發帖推薦帶單員,分享跟單體驗,抽 100 位送 30 USDT!

2️⃣ 強力應援:曬出你的跟單截圖,為大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交達人:同步至 X/Twitter,憑流量贏取 100 USDT!

📍 標籤: #跟单金牌星探 #GateCopyTrading

⏰ 限時: 4/22 16:00 - 5/10 16:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50848十三載風雨同行,您是 Gate 最珍貴的見證者。分享您的故事,瓜分重磅週年豪禮!

參與方式

1️⃣ 帶 #Gate13周年 和相應主題標籤,在 13 周年留言板或廣場發帖

2️⃣ 分享您與 Gate 的故事、送上祝福,或暢想未來 13 年

13 周年定制禮盒、紅牛模型、大額倉位體驗券等您來拿!

13周年慶留言板 👉️ https://www.gate.com/activities/13th-anniversary

Gate 廣場 👉️ https://www.gate.com/post

13 年成長,感謝有您。您的故事,我們期待聆聽!

詳情:https://www.gate.com/announcements/article/50694✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889