ovoono

訪問

並投票 D00d #99 🫶

謝謝 💪

他仍然有 0 票 ... 但希望不會太久 😁

查看原文並投票 D00d #99 🫶

謝謝 💪

他仍然有 0 票 ... 但希望不會太久 😁

- 打賞

- 按讚

- 留言

- 轉發

- 分享

$C98 - 動能積聚

技術動能在 $C98 上的匯聚絕對是教科書式的完美。振盪器全部同步向上指示。供應在當前價格以下已經枯竭。動能可以加速。

技術分析崩潰點:

* RSI 為 38.1:RSI 表示形成明確的看漲動能。技術確認非常強烈。

* ADX 為 28.7:ADX 表示動能正在謹慎地積聚。設置質量非常優秀。

進場點:$0.020100

目標 1:$0.019235 (+ 4.3%)

目標 2:$0.018483 (+ -8.0%)

目標 3:$0.017220 (+ -14.3%)

風險/回報比:1.50倍

分析分數:95.0 - 目前最高質量的交易設置之一。進行這種類型的設置是財富積累的方式。

這是交易者夢寐以求的時刻,關於 $C98。進場、目標和風險管理都非常清晰。

#GateLaunchesPreIPOS #GateSpotDerivativesBothTop3 #GateSquareAprilPostingChallenge

查看原文技術動能在 $C98 上的匯聚絕對是教科書式的完美。振盪器全部同步向上指示。供應在當前價格以下已經枯竭。動能可以加速。

技術分析崩潰點:

* RSI 為 38.1:RSI 表示形成明確的看漲動能。技術確認非常強烈。

* ADX 為 28.7:ADX 表示動能正在謹慎地積聚。設置質量非常優秀。

進場點:$0.020100

目標 1:$0.019235 (+ 4.3%)

目標 2:$0.018483 (+ -8.0%)

目標 3:$0.017220 (+ -14.3%)

風險/回報比:1.50倍

分析分數:95.0 - 目前最高質量的交易設置之一。進行這種類型的設置是財富積累的方式。

這是交易者夢寐以求的時刻,關於 $C98。進場、目標和風險管理都非常清晰。

#GateLaunchesPreIPOS #GateSpotDerivativesBothTop3 #GateSquareAprilPostingChallenge

- 打賞

- 2

- 留言

- 轉發

- 分享

#USIranCeasefireTalksFaceSetbacks

為何市場可能高估風險

伊斯蘭堡的美伊會談崩潰被框定為全球市場的主要看空催化劑。

但如果事實恰恰相反呢?

市場經常先對標題作出反應——再思考。現在,恐懼主導了敘事。但在這表面反應之下,有幾個因素表明情況可能沒有看起來那麼負面。

讓我們拆解一下。

崩潰的幻覺

是的,會談失敗了。沒有簽署協議。雙方都退出了。

但會談未達成協議並不代表外交已死。事實上,長時間的談判沒有結果,往往只意味著一件事:雙方仍在參與。

如果情況真的無法挽回,談判一開始就不會持續21個小時。

這不是結束——而是暫停。

油價飆升可能是暫時的

油市再次將最壞情況納入定價,尤其是在霍爾木茲海峽周圍。

但歷史上,由地緣政治緊張引發的供應衝擊,短期內往往會過度反應。

為什麼?

因為:

戰略儲備可以調用

替代供應路線會隨時間調整

當價格飆升過於激烈時,主要經濟體會介入

即使現在,全球玩家已經在適應——重新規劃供應鏈、增加出口、穩定流量。

這限制了任何極端價格飆升的持續性。

股市在明確性中繁榮——即使是負面

聽起來反直覺,但市場更喜歡確定性而非希望。

上週的反彈建立在脆弱的樂觀之上。本週,這種不確定性已被消除。

現在,投資者可以根據現實定價,而非猜測結果。

這通常會帶來:

更強的支撐位

更理性的倉位

機構資金的積累機會

在許多情況下,市場的底部不是在好消息出現時—

為何市場可能高估風險

伊斯蘭堡的美伊會談崩潰被框定為全球市場的主要看空催化劑。

但如果事實恰恰相反呢?

市場經常先對標題作出反應——再思考。現在,恐懼主導了敘事。但在這表面反應之下,有幾個因素表明情況可能沒有看起來那麼負面。

讓我們拆解一下。

崩潰的幻覺

是的,會談失敗了。沒有簽署協議。雙方都退出了。

但會談未達成協議並不代表外交已死。事實上,長時間的談判沒有結果,往往只意味著一件事:雙方仍在參與。

如果情況真的無法挽回,談判一開始就不會持續21個小時。

這不是結束——而是暫停。

油價飆升可能是暫時的

油市再次將最壞情況納入定價,尤其是在霍爾木茲海峽周圍。

但歷史上,由地緣政治緊張引發的供應衝擊,短期內往往會過度反應。

為什麼?

因為:

戰略儲備可以調用

替代供應路線會隨時間調整

當價格飆升過於激烈時,主要經濟體會介入

即使現在,全球玩家已經在適應——重新規劃供應鏈、增加出口、穩定流量。

這限制了任何極端價格飆升的持續性。

股市在明確性中繁榮——即使是負面

聽起來反直覺,但市場更喜歡確定性而非希望。

上週的反彈建立在脆弱的樂觀之上。本週,這種不確定性已被消除。

現在,投資者可以根據現實定價,而非猜測結果。

這通常會帶來:

更強的支撐位

更理性的倉位

機構資金的積累機會

在許多情況下,市場的底部不是在好消息出現時—

BTC-2.92%

- 打賞

- 1

- 留言

- 轉發

- 分享

马勒戈币

马勒戈币

創建人@小马戈戈

上市進度

100.00%

市值:

$9.36萬

更多代幣

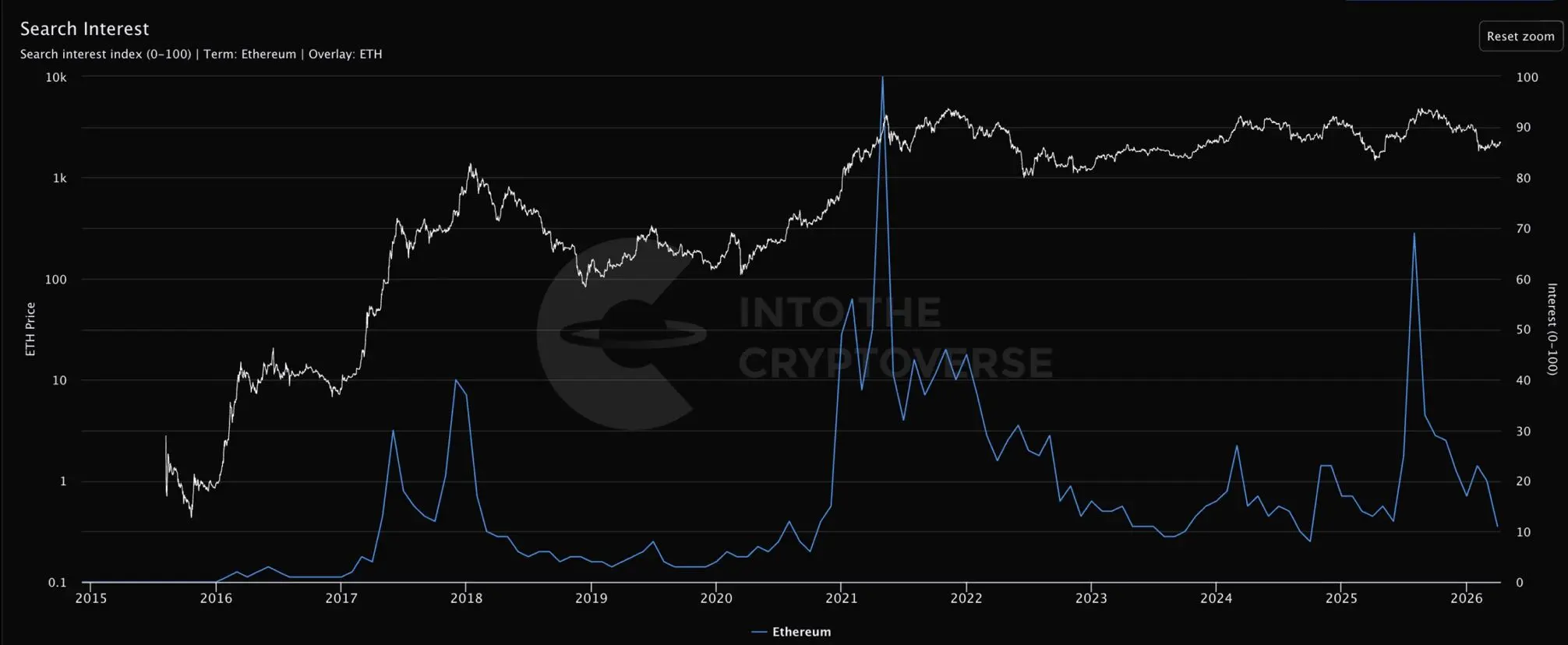

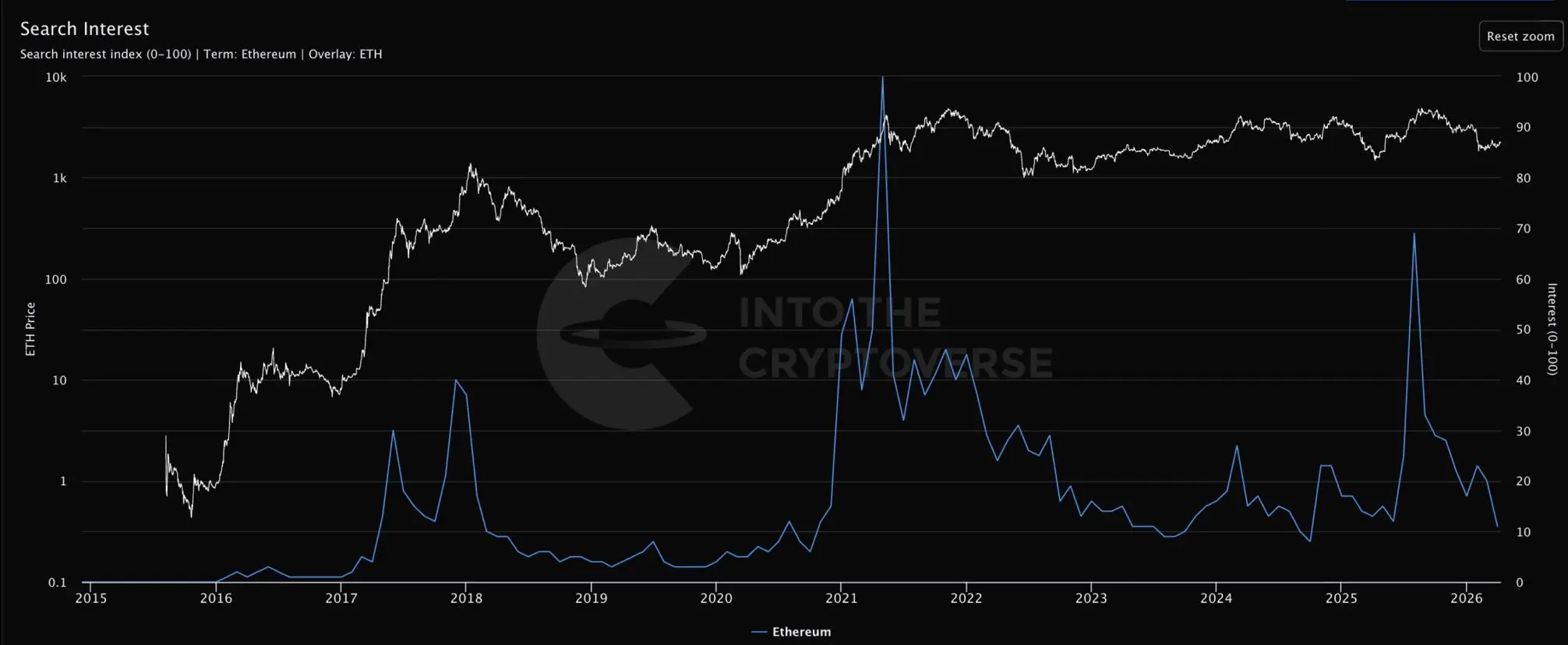

以太坊的搜尋熱度剛剛達到週期低點……而價格仍然相對較高。

這種背離是關鍵:

• 零售關注度降低

• 熱度降低

• 仍然有強勁的鏈上活動

這不是巔峰狂熱——而是低信念的市場。

像這樣的平靜階段通常是在真正的行情來臨之前。

這種背離是關鍵:

• 零售關注度降低

• 熱度降低

• 仍然有強勁的鏈上活動

這不是巔峰狂熱——而是低信念的市場。

像這樣的平靜階段通常是在真正的行情來臨之前。

ETH-3.92%

- 打賞

- 3

- 留言

- 轉發

- 分享

比特幣已維持在關鍵支撐區域之上,近期價格波動範圍在70,604至73,596美元之間。這證實了儘管短期波動,上升結構仍然完好。

趨勢確認

只要比特幣保持在69,000美元的關鍵水平之上,上升趨勢就受到尊重。當前的價格走勢支持多頭動能仍然存在的觀點。

在價格持穩支撐位以上且趨勢保持正面時,路徑已經清晰,$BTC #GateSquareAprilPostingChallenge

趨勢確認

只要比特幣保持在69,000美元的關鍵水平之上,上升趨勢就受到尊重。當前的價格走勢支持多頭動能仍然存在的觀點。

在價格持穩支撐位以上且趨勢保持正面時,路徑已經清晰,$BTC #GateSquareAprilPostingChallenge

BTC-2.9%

- 打賞

- 3

- 1

- 轉發

- 分享

ellesmil:

到月球 🌕【$TRU 信號】回踩接多/盘口異動

$TRU 1H級別在0.0087附近反覆測試,買盤深度明顯優於賣盤,但盘口出現異常撤單動作。4H MACD快慢線金叉後收斂,價格回踩布林中軌。負費率環境下持倉量保持穩定,空頭擠壓的土壤還在。

🎯方向:回調做多

⚡入場:0.008216 - 0.009182區間分批接

🛑止損:0.007263

🚀目標1:0.010122

🚀目標2:0.011075

🛡️交易管理:- 執行策略:目標1減半倉,剩餘推保本。價格回踩入場區下沿不破可補一次,跌破則放棄。

1H RSI在47附近,空頭動能並未持續放大。4H級別看,價格仍運行在EMA20上方,整體結構未壞。盘口買盤掛單厚度是賣盤的數倍,但主動吃單意願弱,更像是在托底吸籌。這種深度失衡配合負費率,往往預示著一次快速的轧空反彈。盈虧比接近1:2,值得一試。

查看實時行情 👇 $TRU

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

查看原文$TRU 1H級別在0.0087附近反覆測試,買盤深度明顯優於賣盤,但盘口出現異常撤單動作。4H MACD快慢線金叉後收斂,價格回踩布林中軌。負費率環境下持倉量保持穩定,空頭擠壓的土壤還在。

🎯方向:回調做多

⚡入場:0.008216 - 0.009182區間分批接

🛑止損:0.007263

🚀目標1:0.010122

🚀目標2:0.011075

🛡️交易管理:- 執行策略:目標1減半倉,剩餘推保本。價格回踩入場區下沿不破可補一次,跌破則放棄。

1H RSI在47附近,空頭動能並未持續放大。4H級別看,價格仍運行在EMA20上方,整體結構未壞。盘口買盤掛單厚度是賣盤的數倍,但主動吃單意願弱,更像是在托底吸籌。這種深度失衡配合負費率,往往預示著一次快速的轧空反彈。盈虧比接近1:2,值得一試。

查看實時行情 👇 $TRU

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

- 打賞

- 1

- 留言

- 轉發

- 分享

嘿,朋友。如果你不介意的話,可以關注我並打開通知嗎?!

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

$AT $AT USDT 多頭布局 🟢

進場:0.1455 – 0.1470

TP1:0.1514 TP2:0.1560 TP3:0.1620

止損:0.1390

在 MA7 和 MA25 之上,從低點強勁反彈。MA99 作為近阻力位。突破 0.1490 確認持續向前,朝先前高點邁進。

#GateSquareAprilPostingChallenge

進場:0.1455 – 0.1470

TP1:0.1514 TP2:0.1560 TP3:0.1620

止損:0.1390

在 MA7 和 MA25 之上,從低點強勁反彈。MA99 作為近阻力位。突破 0.1490 確認持續向前,朝先前高點邁進。

#GateSquareAprilPostingChallenge

AT4.08%

- 打賞

- 2

- 留言

- 轉發

- 分享

GOOD

GOOD

創建人@0xb620...16c2

上市進度

100.00%

市值:

$1860.46

更多代幣

【$TAG 信號】回踩接多,1H級別資金托底意圖明確

$TAG 1H級別在0.00084附近橫盤,買盤深度在0.000838以下堆積了超過200萬U的掛單,資金托底意圖完全暴露。4H布林帶開口向上,價格站上上軌,MACD雙線在零軸上方持續擴張。

🎯方向:回調做多

⚡入場/掛單:0.0007014 - 0.0008344區間內分批埋伏

🛑止損:0.0005970

🚀目標1:0.0009102

🚀目標2:0.0010146

🛡️交易管理:- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

當前RSI高達84.7,短期過熱明顯,直接追高風險極大。但1小時級別EMA20均線0.0008構成第一道防線,下方買盤掛單極厚,顯示有資金願意在此承接。持倉量穩定,資金費率0.1258%雖高但未到極端轧空水平,更像是多頭為維持強勢支付的溢價。這種結構下,耐心等待價格回踩至密集成交區下沿再介入,盈虧比更為舒適。

查看實時行情 👇 $TAG

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

查看原文$TAG 1H級別在0.00084附近橫盤,買盤深度在0.000838以下堆積了超過200萬U的掛單,資金托底意圖完全暴露。4H布林帶開口向上,價格站上上軌,MACD雙線在零軸上方持續擴張。

🎯方向:回調做多

⚡入場/掛單:0.0007014 - 0.0008344區間內分批埋伏

🛑止損:0.0005970

🚀目標1:0.0009102

🚀目標2:0.0010146

🛡️交易管理:- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

當前RSI高達84.7,短期過熱明顯,直接追高風險極大。但1小時級別EMA20均線0.0008構成第一道防線,下方買盤掛單極厚,顯示有資金願意在此承接。持倉量穩定,資金費率0.1258%雖高但未到極端轧空水平,更像是多頭為維持強勢支付的溢價。這種結構下,耐心等待價格回踩至密集成交區下沿再介入,盈虧比更為舒適。

查看實時行情 👇 $TAG

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

- 打賞

- 按讚

- 留言

- 轉發

- 分享

【$SOL 信號】回踩接多,主力托底意圖暴露

$SOL 1H級別在81.5附近反覆測試,買盤深度明顯厚於賣盤,下方掛單密集。4H布林帶下軌81.28形成強力支撐,價格連續收在EMA50上方,資金托底意圖完全暴露。

🎯方向:做多

⚡入場:82.02 - 83.22區間分批進場

🛑止損:83.95

🚀目標1:81.76

🚀目標2:81.03

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

1H MACD柱狀線轉正,空頭動能衰竭。盘口數據顯示,81.9至82.0區間買盤掛單量遠超上方賣壓,資金主動承接。持倉量穩定,負費率環境下價格未創新低,這種背離通常預示著空頭力量被逐步消化。盈虧比接近2,這個位置值得一試。

查看實時行情 👇 $SOL

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

查看原文$SOL 1H級別在81.5附近反覆測試,買盤深度明顯厚於賣盤,下方掛單密集。4H布林帶下軌81.28形成強力支撐,價格連續收在EMA50上方,資金托底意圖完全暴露。

🎯方向:做多

⚡入場:82.02 - 83.22區間分批進場

🛑止損:83.95

🚀目標1:81.76

🚀目標2:81.03

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

1H MACD柱狀線轉正,空頭動能衰竭。盘口數據顯示,81.9至82.0區間買盤掛單量遠超上方賣壓,資金主動承接。持倉量穩定,負費率環境下價格未創新低,這種背離通常預示著空頭力量被逐步消化。盈虧比接近2,這個位置值得一試。

查看實時行情 👇 $SOL

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

- 打賞

- 1

- 1

- 轉發

- 分享

海迪8001:

是不是寫反了,目標是🈳的方向【$UNI 信號】空頭壓制,反彈即空

$UNI 1H級別持續在布林帶下軌附近掙扎,4H級別MACD死叉向下發散,空頭動能仍在釋放。盘口深度顯示,3.031附近買盤堆積看似厚實,但上方賣壓層層遞進,資金托底意願並不堅決。

🎯方向:反彈做空

⚡入場:3.041 - 3.183區間內,靠近3.183附近擇機進場。

🛑止損:3.208

🚀目標1:3.132

🚀目標2:3.106

🛡️交易管理:- 執行策略:價格觸及目標1後減倉一半,剩餘倉位止損下移至入場價。若價格直接跌破3.031並加速,可考慮持有部分倉位看向更低位置。

負費率持續,空頭持倉成本優勢明顯。1小時RSI雖處低位但未現有效背離,反彈力度疲弱。4小時K線連續收於EMA20下方,均線系統轉為壓制。當前盈虧比尚可,但需警惕下方3.03-3.04區間的密集掛單可能引發的短線反抽,空單入場需耐心等待反彈乏力信號。

查看實時行情 👇 $UNI

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

查看原文$UNI 1H級別持續在布林帶下軌附近掙扎,4H級別MACD死叉向下發散,空頭動能仍在釋放。盘口深度顯示,3.031附近買盤堆積看似厚實,但上方賣壓層層遞進,資金托底意願並不堅決。

🎯方向:反彈做空

⚡入場:3.041 - 3.183區間內,靠近3.183附近擇機進場。

🛑止損:3.208

🚀目標1:3.132

🚀目標2:3.106

🛡️交易管理:- 執行策略:價格觸及目標1後減倉一半,剩餘倉位止損下移至入場價。若價格直接跌破3.031並加速,可考慮持有部分倉位看向更低位置。

負費率持續,空頭持倉成本優勢明顯。1小時RSI雖處低位但未現有效背離,反彈力度疲弱。4小時K線連續收於EMA20下方,均線系統轉為壓制。當前盈虧比尚可,但需警惕下方3.03-3.04區間的密集掛單可能引發的短線反抽,空單入場需耐心等待反彈乏力信號。

查看實時行情 👇 $UNI

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

- 打賞

- 2

- 留言

- 轉發

- 分享

【$GWEI 信號】回踩接多,資金托底意圖暴露

$GWEI 1H級別在0.069附近反覆測試,買盤深度是賣盤的近兩倍,資金托底意圖完全暴露。4H布林帶中軌0.0600構成強支撐,1H級別MACD水下金叉雛形,空頭動能正在衰竭。

🎯方向:做多

⚡入場/掛單:0.06192 - 0.06889區間分批埋伏

🛑止損:0.05652

🚀目標1:0.07274

🚀目標2:0.07815

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

盘口0.069下方掛單極厚,拋壓被快速消化。持倉量穩定,未見資金大規模出逃。1H RSI從超買區回落至59,提供了更健康的上漲基礎。當前盈虧比超過3:1,這個位置值得用有限風險去博弈一次多頭反撲。

查看實時行情 👇 $GWEI

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

查看原文$GWEI 1H級別在0.069附近反覆測試,買盤深度是賣盤的近兩倍,資金托底意圖完全暴露。4H布林帶中軌0.0600構成強支撐,1H級別MACD水下金叉雛形,空頭動能正在衰竭。

🎯方向:做多

⚡入場/掛單:0.06192 - 0.06889區間分批埋伏

🛑止損:0.05652

🚀目標1:0.07274

🚀目標2:0.07815

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

盘口0.069下方掛單極厚,拋壓被快速消化。持倉量穩定,未見資金大規模出逃。1H RSI從超買區回落至59,提供了更健康的上漲基礎。當前盈虧比超過3:1,這個位置值得用有限風險去博弈一次多頭反撲。

查看實時行情 👇 $GWEI

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

- 打賞

- 1

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多98.81萬 熱度

966.91萬 熱度

124.36萬 熱度

6.71萬 熱度

152.47萬 熱度

熱門 Gate Fun

查看更多- 市值:$2286.2持有人數:10.00%

- 市值:$2289.65持有人數:10.00%

- 市值:$2289.65持有人數:00.00%

- 市值:$2279.31持有人數:00.00%

- 市值:$2318.17持有人數:30.35%

最新消息

查看更多置頂

🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520