CryptoPolinOfficialBd

➤ 我們正在推廣小額帳戶。📌

➤ 刪除「Hello」 👋

➤ 並將此貼文轉發給更多人 🥰

➤ 讓我們立即關注你🥀

查看原文➤ 刪除「Hello」 👋

➤ 並將此貼文轉發給更多人 🥰

➤ 讓我們立即關注你🥀

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#震荡行情交易策略 周末震盪生存指南:我的“三不”防守法則

又到周末,盤面開始畫心電圖。經歷過2025年無數個周末插針後,我給自己立了三條鐵律,今天分享出來,希望能幫兄弟們在震盪市活下去:

1. 不開高倍合約。 周末流動性薄,一根針能穿20%的影線。5倍以上槓桿,別說防守位,止損線都給你打穿。我現在周末只開2-3倍,本金安全第一。

2. 不盯盤。 橫盤盯盤是焦慮的根源。設好止損止盈就關掉APP,越看越想操作,越想操作越虧。

3. 不做突破單。 周末假突破太多,你以為突破了追進去,結果立馬回馬槍套住。震盪行情,區間上下沿才是朋友,突破是陷阱。

我的防守位就設在震盪區間下沿再往下2%的位置,被打到就認,不打到就拿著。簡單但有效,今年靠這套方法周末再沒爆過倉。

大家周末一般怎麼設防守?評論區交流👇

查看原文又到周末,盤面開始畫心電圖。經歷過2025年無數個周末插針後,我給自己立了三條鐵律,今天分享出來,希望能幫兄弟們在震盪市活下去:

1. 不開高倍合約。 周末流動性薄,一根針能穿20%的影線。5倍以上槓桿,別說防守位,止損線都給你打穿。我現在周末只開2-3倍,本金安全第一。

2. 不盯盤。 橫盤盯盤是焦慮的根源。設好止損止盈就關掉APP,越看越想操作,越想操作越虧。

3. 不做突破單。 周末假突破太多,你以為突破了追進去,結果立馬回馬槍套住。震盪行情,區間上下沿才是朋友,突破是陷阱。

我的防守位就設在震盪區間下沿再往下2%的位置,被打到就認,不打到就拿著。簡單但有效,今年靠這套方法周末再沒爆過倉。

大家周末一般怎麼設防守?評論區交流👇

- 打賞

- 1

- 留言

- 轉發

- 分享

#MacroShift

截至4月25日,全球市場不再以孤立的波動作出反應;相反,它們正演變成一個由持續的地緣政治緊張推動的同步、多資產系統,這種緊張圍繞霍爾木茲海峽展開,結構性風險不再被視為暫時的衝擊,而是作為持續的力量,塑造商品和數字資產的價格行為。

🛢️ 石油:從突發性飆升到“慢性出血”與階梯式再定價

本週原油經歷了劇烈的結構性轉變,具體表現為:

美國原油交易價格約為$98 (+13%每週)

布倫特原油達到106.5美元,較上週上漲15.5%(

這並非典型的地緣政治反應,價格飆升後隨即回歸正常;相反,市場越來越多地將“慢性中斷”納入定價,意味著每一次外交或軍事緊張局勢的升級都不會消退,而是永久性地提高基線價格,形成階梯式上升結構,每次回調都比之前的底部更高。

這種持續再定價的根本原因在於伊朗引入的演變中的政策框架,包括優先用本幣)里拉(支付過境費用,以及限制或排除來自政治敵對國家的船隻,這些措施顯著增加了運輸能源通過全球最關鍵供應走廊之一的運營複雜性、政治風險和財務成本。

展望未來,市場模型——如主要金融機構之前所提出的——顯示,如果霍爾木茲海峽的通行被中斷一個月,油價合理可能攀升至)每桶,兩個月的中斷情景可能導致全球供應短缺接近17億桶,價格可能推升至130美元,這不僅會影響能源市場,還會引發通脹、貨幣政策收緊和全球流動性收縮的連鎖反應。

使這一循環不同的是,油價不再對單

截至4月25日,全球市場不再以孤立的波動作出反應;相反,它們正演變成一個由持續的地緣政治緊張推動的同步、多資產系統,這種緊張圍繞霍爾木茲海峽展開,結構性風險不再被視為暫時的衝擊,而是作為持續的力量,塑造商品和數字資產的價格行為。

🛢️ 石油:從突發性飆升到“慢性出血”與階梯式再定價

本週原油經歷了劇烈的結構性轉變,具體表現為:

美國原油交易價格約為$98 (+13%每週)

布倫特原油達到106.5美元,較上週上漲15.5%(

這並非典型的地緣政治反應,價格飆升後隨即回歸正常;相反,市場越來越多地將“慢性中斷”納入定價,意味著每一次外交或軍事緊張局勢的升級都不會消退,而是永久性地提高基線價格,形成階梯式上升結構,每次回調都比之前的底部更高。

這種持續再定價的根本原因在於伊朗引入的演變中的政策框架,包括優先用本幣)里拉(支付過境費用,以及限制或排除來自政治敵對國家的船隻,這些措施顯著增加了運輸能源通過全球最關鍵供應走廊之一的運營複雜性、政治風險和財務成本。

展望未來,市場模型——如主要金融機構之前所提出的——顯示,如果霍爾木茲海峽的通行被中斷一個月,油價合理可能攀升至)每桶,兩個月的中斷情景可能導致全球供應短缺接近17億桶,價格可能推升至130美元,這不僅會影響能源市場,還會引發通脹、貨幣政策收緊和全球流動性收縮的連鎖反應。

使這一循環不同的是,油價不再對單

BTC-0.3%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

今日復盤(4.26)

• 核心預判:震盪為主,不破不立,區間71000(強支撐)—78000(強壓力)。

• 行情兌現:

◦ 衝高至77800–78000承壓回落(精準觸及壓力);

◦ 回踩71500–71000企穩反彈(精準踩住支撐);

◦ 全天區間震盪,波動幅度近7000點,給足高抛低吸空間。#WCTC交易王PK

查看原文• 核心預判:震盪為主,不破不立,區間71000(強支撐)—78000(強壓力)。

• 行情兌現:

◦ 衝高至77800–78000承壓回落(精準觸及壓力);

◦ 回踩71500–71000企穩反彈(精準踩住支撐);

◦ 全天區間震盪,波動幅度近7000點,給足高抛低吸空間。#WCTC交易王PK

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 技術展望:XRP漲幅有限,主要支撐位保持穩定

XRP交易於1.43美元,保持輕微的看漲趨勢,交易於50日指數移動平均線1.41美元之上,20日簡單布林帶中軸接近1.39美元,顯示在下跌時存在潛在需求。然而,只要價格保持在100日指數移動平均線1.53美元和200日指數移動平均線1.78美元之下,整體趨勢仍然有限。

動能指標顯示支撐存在,日線圖上的移動平均匯聚背離指標(MACD)仍在正區域,相對強弱指數(RSI)接近56。值得注意的是,資金流向指標(MFI)約在74,顯示強勁買盤壓力,但接近超買區域。

XRP/USDT日線圖

在多頭方面,第一阻力位位於布林帶上軌1.48美元,接著是更重要的阻力位,位於100日指數移動平均線1.53美元。需要日線收盤高於這些水平,才能開啟向200日指數移動平均線1.78美元的上行空間。在空頭方面,立即支撐位位於50日指數移動平均線1.41美元,接著是布林帶中軸約1.39美元。突破此水平將揭示下方支撐在1.30美元,削弱目前的積聚階段。

XRP交易於1.43美元,保持輕微的看漲趨勢,交易於50日指數移動平均線1.41美元之上,20日簡單布林帶中軸接近1.39美元,顯示在下跌時存在潛在需求。然而,只要價格保持在100日指數移動平均線1.53美元和200日指數移動平均線1.78美元之下,整體趨勢仍然有限。

動能指標顯示支撐存在,日線圖上的移動平均匯聚背離指標(MACD)仍在正區域,相對強弱指數(RSI)接近56。值得注意的是,資金流向指標(MFI)約在74,顯示強勁買盤壓力,但接近超買區域。

XRP/USDT日線圖

在多頭方面,第一阻力位位於布林帶上軌1.48美元,接著是更重要的阻力位,位於100日指數移動平均線1.53美元。需要日線收盤高於這些水平,才能開啟向200日指數移動平均線1.78美元的上行空間。在空頭方面,立即支撐位位於50日指數移動平均線1.41美元,接著是布林帶中軸約1.39美元。突破此水平將揭示下方支撐在1.30美元,削弱目前的積聚階段。

XRP-1.38%

- 打賞

- 1

- 1

- 轉發

- 分享

Before00zero:

XRP 價格在每日開盤價 1.43 美元附近徘徊,伴隨著更廣泛的看跌趨勢中的上行壓力增加。無需評論。

solana:57dYAUq7Y4hiCSdAB7iBDg4gcYFq7HeUaEs3XnNkbrrr

查看原文solana:57dYAUq7Y4hiCSdAB7iBDg4gcYFq7HeUaEs3XnNkbrrr

- 打賞

- 按讚

- 留言

- 轉發

- 分享

【$KAT 信號】回調接多 | 資金費率-1.5% 轧空潛力

$KAT 資金費率-1.5097%,空頭倉位歷史極值,4H RSI 84.1超買區但價格未崩。布林帶4H開口向上,MACD多頭柱縮量,1H MACD死叉擴張伴隨賣盤深度-34%,短線有回踩需求。負費率下空頭擁擠,若價格不跌反漲,轧空動能將集中釋放。

🎯方向:做多(掛單)

⚡入場/掛單:0.02371(建議區間上限,等待價格回落至此處)

🛑止損:0.01323

🚀目標1:0.02554

🚀目標2:0.02964

🛡️交易管理:到達目標1減倉50%,止損上移至0.02371保本。若價格跌破0.02371且無法快速收回,手動離場,保護本金。

深度邏輯:OI 趨勢穩定,與負費率背離,說明空頭加倉但未被價格壓制,多頭承接意願明確。1H RSI 59.29,仍有上行空間,且深度失衡偏向賣方但價格未有效下破,屬於典型的資金托底形態。當前盈虧比雖低,但負費率提供安全墊,盈虧比實際優於表面數據。

查看實時行情 👇 $KAT

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场行情震荡 #rsETH攻击事件后续进展

查看原文$KAT 資金費率-1.5097%,空頭倉位歷史極值,4H RSI 84.1超買區但價格未崩。布林帶4H開口向上,MACD多頭柱縮量,1H MACD死叉擴張伴隨賣盤深度-34%,短線有回踩需求。負費率下空頭擁擠,若價格不跌反漲,轧空動能將集中釋放。

🎯方向:做多(掛單)

⚡入場/掛單:0.02371(建議區間上限,等待價格回落至此處)

🛑止損:0.01323

🚀目標1:0.02554

🚀目標2:0.02964

🛡️交易管理:到達目標1減倉50%,止損上移至0.02371保本。若價格跌破0.02371且無法快速收回,手動離場,保護本金。

深度邏輯:OI 趨勢穩定,與負費率背離,說明空頭加倉但未被價格壓制,多頭承接意願明確。1H RSI 59.29,仍有上行空間,且深度失衡偏向賣方但價格未有效下破,屬於典型的資金托底形態。當前盈虧比雖低,但負費率提供安全墊,盈虧比實際優於表面數據。

查看實時行情 👇 $KAT

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场行情震荡 #rsETH攻击事件后续进展

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

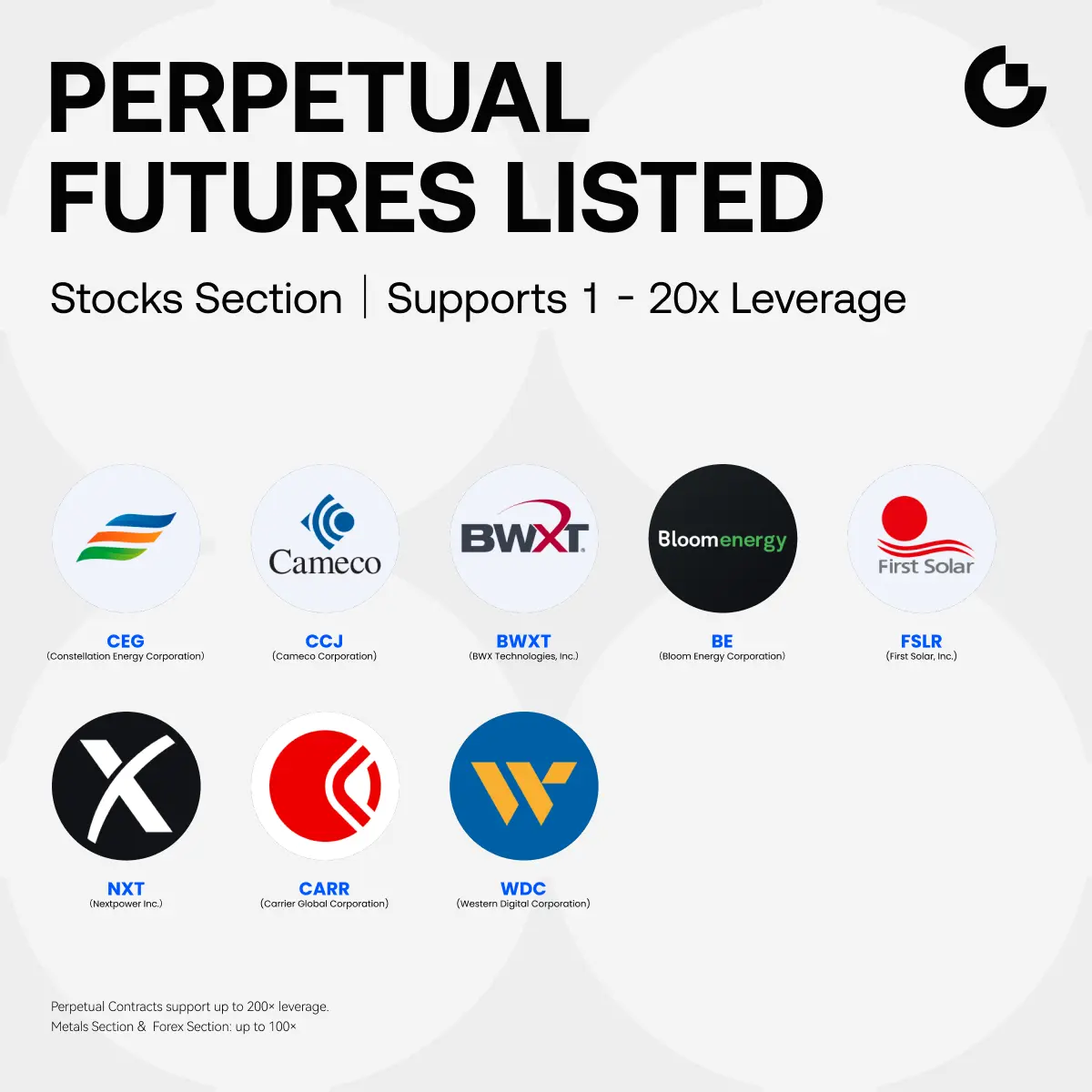

早安!Gate Futures 股票板塊推出新上市 ⚡

包括星座能源 ($CEG)、Cameco Corporation ($CCJ) 和 BWX Technologies ($BWXT) 在內的 8 個新交易對現已上線 — 提供最高 20 倍槓桿。

通過期貨交易股票,做多或做空。

立即加入 👇

🔗 交易:http://www.gate.com/futures/USDT/CEG_USDT

📄 詳情:http://www.gate.com/announcements/article/50896

#Gate #FuturesStocks #CEG #CCJ #BWXT

包括星座能源 ($CEG)、Cameco Corporation ($CCJ) 和 BWX Technologies ($BWXT) 在內的 8 個新交易對現已上線 — 提供最高 20 倍槓桿。

通過期貨交易股票,做多或做空。

立即加入 👇

🔗 交易:http://www.gate.com/futures/USDT/CEG_USDT

📄 詳情:http://www.gate.com/announcements/article/50896

#Gate #FuturesStocks #CEG #CCJ #BWXT

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

$LUMIA 現在正在玩弄每個人的情感。

我從0.06水平開始就一直在觀察這個動作,它能持續這個垂直攀升的方式實在是瘋狂。 我們剛剛突破了0.1424,24小時高點就在0.1457。 通常,這是散戶被FOMO困住的地方,但成交量仍在支撐推動。

1天K線看起來非常強勁,但我們已經過度擴張。 如果我們不能將0.146轉為支撐,我預計會快速回落到0.11區域,以重置指標。 這是一個經典的“只漲不跌”圖表,直到它不是為止。

密切關注訂單簿,留意任何大規模的賣出牆。 保持耐心。

#TopCopyTradingScout

我從0.06水平開始就一直在觀察這個動作,它能持續這個垂直攀升的方式實在是瘋狂。 我們剛剛突破了0.1424,24小時高點就在0.1457。 通常,這是散戶被FOMO困住的地方,但成交量仍在支撐推動。

1天K線看起來非常強勁,但我們已經過度擴張。 如果我們不能將0.146轉為支撐,我預計會快速回落到0.11區域,以重置指標。 這是一個經典的“只漲不跌”圖表,直到它不是為止。

密切關注訂單簿,留意任何大規模的賣出牆。 保持耐心。

#TopCopyTradingScout

LUMIA5%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

AI 不再只是回答問題,它開始行動、賺取和運作。

我們所見證的是從工具到參與者的轉變。

AI 以前只是你提示的對象,但現在它正變成能夠記憶、決策和執行的東西。

但還缺少一個部分,即使一個代理能夠思考和行動,它仍然無法真正

獨立存在。

它不能持有價值。

沒有重新啟動,它無法持續存在。

它不能獨立於托管它的公司運作。

這就是 @ritualnet 的作用所在。

Ritual 正在建立讓 AI 不僅變得智能,而且變得獨立自主的基礎設施。

Ritual 上的代理不僅在執行任務,它們可以與系統互動、管理資源,並在沒有持續人類控制的情況下繼續運作。

這是大多數人沒有注意到的轉變。

AI 不僅在進步,它正在演變成能夠參與經濟的事物。

查看原文我們所見證的是從工具到參與者的轉變。

AI 以前只是你提示的對象,但現在它正變成能夠記憶、決策和執行的東西。

但還缺少一個部分,即使一個代理能夠思考和行動,它仍然無法真正

獨立存在。

它不能持有價值。

沒有重新啟動,它無法持續存在。

它不能獨立於托管它的公司運作。

這就是 @ritualnet 的作用所在。

Ritual 正在建立讓 AI 不僅變得智能,而且變得獨立自主的基礎設施。

Ritual 上的代理不僅在執行任務,它們可以與系統互動、管理資源,並在沒有持續人類控制的情況下繼續運作。

這是大多數人沒有注意到的轉變。

AI 不僅在進步,它正在演變成能夠參與經濟的事物。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

一堵秘密牆。一個隱藏的車庫。31台不停運轉的印鈔機。🏭

那不勒斯的一名男子據稱獨自建立了歐洲最大的假幣帝國。

近1100萬歐元的假鈔。已經在10個國家流通的800萬歐元。全息圖。安全特徵。全部仿造。警方表示,他負責歐洲偵測到的所有假幣中27%的偽造工作。😳💶

但事情的不同之處在於……

你可以偽造紙幣。你可以騙過收銀員。你甚至可以騙過機器。但你無法偽造比特幣交易。🔐

每一個區塊。每一個節點。每一次轉帳,皆由全球數千台電腦實時驗證。無需印刷機。

法幣有車庫問題。加密貨幣沒有。🚀

#Bitcoin #Crypto #Blockchain #FakeNews #RealMoney #Web3

那不勒斯的一名男子據稱獨自建立了歐洲最大的假幣帝國。

近1100萬歐元的假鈔。已經在10個國家流通的800萬歐元。全息圖。安全特徵。全部仿造。警方表示,他負責歐洲偵測到的所有假幣中27%的偽造工作。😳💶

但事情的不同之處在於……

你可以偽造紙幣。你可以騙過收銀員。你甚至可以騙過機器。但你無法偽造比特幣交易。🔐

每一個區塊。每一個節點。每一次轉帳,皆由全球數千台電腦實時驗證。無需印刷機。

法幣有車庫問題。加密貨幣沒有。🚀

#Bitcoin #Crypto #Blockchain #FakeNews #RealMoney #Web3

BTC-0.3%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

市場聚焦下一任聯邦儲備委員會主席的章節

隨著傑羅姆·鮑威爾的聯邦儲備主席任期預計於2026年結束,市場逐漸將注意力轉向潛在的繼任者。一個在金融市場中越來越受到討論的名字是凱文·沃什,他曾是聯邦儲備委員會的理事,以更注重通脹的政策取向著稱。

如果市場參與者開始預期領導層將轉向更堅定的利率立場,這可能會在正式提名之前就影響市場情緒。

📌 投資者可能關注的關鍵主題:

• 未來的降息預期

• 通脹控制的優先事項

• 全球市場的流動性狀況

• 對增長行業、科技股和數字資產的影響

• 有關提名過程的政治信號

更大的故事不僅在於誰將接任聯邦儲備委員會主席,而在於預期如何在真正決策之前推動市場。

一如既往,政策前景的變化可能帶來波動,明智的布局變得越來越重要。

#Gate广场 #创作者狂欢 #内容挖矿

查看原文隨著傑羅姆·鮑威爾的聯邦儲備主席任期預計於2026年結束,市場逐漸將注意力轉向潛在的繼任者。一個在金融市場中越來越受到討論的名字是凱文·沃什,他曾是聯邦儲備委員會的理事,以更注重通脹的政策取向著稱。

如果市場參與者開始預期領導層將轉向更堅定的利率立場,這可能會在正式提名之前就影響市場情緒。

📌 投資者可能關注的關鍵主題:

• 未來的降息預期

• 通脹控制的優先事項

• 全球市場的流動性狀況

• 對增長行業、科技股和數字資產的影響

• 有關提名過程的政治信號

更大的故事不僅在於誰將接任聯邦儲備委員會主席,而在於預期如何在真正決策之前推動市場。

一如既往,政策前景的變化可能帶來波動,明智的布局變得越來越重要。

#Gate广场 #创作者狂欢 #内容挖矿

- 打賞

- 1

- 留言

- 轉發

- 分享

為什麼大多數突破會失敗 (以及它們是如何陷阱你的)

在某個時候,突破交易感覺就像是世界上最簡單的策略。

價格達到一個水平,開始對抗它,你會想,“就是這個了。”

你等待突破,你進場……一度甚至有效。

然後突然,價格轉向。

它像沒發生任何事一樣回到區間內,你陷入了虧損的交易。

看到這種情況發生幾次後,你開始質疑一切。

這個水平錯了嗎?

時機不好嗎?

還是市場就是不可預測的?

但事實其實更簡單。

大多數突破不是偶然失敗的。

它們失敗是因為它們本來就該這樣。

當價格接近一個明確的水平時,所有人都在看同一件事。

交易者在等待突破阻力位的買入。

其他人則在該水平上方設置止損。

所有這些都創造了一件事:流動性。

在市場能做出真正的動作之前,它需要這些流動性。

那麼會發生什麼?

價格推進到該水平,突破到足以觸發突破進場和止損……然後反轉。

不是隨機的。

而是因為它剛剛收集了所需的資金。

這就是為什麼這些動作一開始感覺如此乾淨,然後突然崩潰。

它們從未打算繼續。

我曾經經常陷入這個陷阱。

我以為等待確認意味著等待突破。

但我沒理解的是這一點:

突破本身往往就是陷阱。

轉折點發生在我停止追逐突破,開始觀察突破之後的情況。

現在,當價格突破一個水平時,我不會急著進場。

我會等待。

價格是否站穩在水平之上?

還是迅速回到區間內?

那個微小的差異改變了一切。

如果價格突破並站穩,那就是力量。

但如果突破後立

查看原文在某個時候,突破交易感覺就像是世界上最簡單的策略。

價格達到一個水平,開始對抗它,你會想,“就是這個了。”

你等待突破,你進場……一度甚至有效。

然後突然,價格轉向。

它像沒發生任何事一樣回到區間內,你陷入了虧損的交易。

看到這種情況發生幾次後,你開始質疑一切。

這個水平錯了嗎?

時機不好嗎?

還是市場就是不可預測的?

但事實其實更簡單。

大多數突破不是偶然失敗的。

它們失敗是因為它們本來就該這樣。

當價格接近一個明確的水平時,所有人都在看同一件事。

交易者在等待突破阻力位的買入。

其他人則在該水平上方設置止損。

所有這些都創造了一件事:流動性。

在市場能做出真正的動作之前,它需要這些流動性。

那麼會發生什麼?

價格推進到該水平,突破到足以觸發突破進場和止損……然後反轉。

不是隨機的。

而是因為它剛剛收集了所需的資金。

這就是為什麼這些動作一開始感覺如此乾淨,然後突然崩潰。

它們從未打算繼續。

我曾經經常陷入這個陷阱。

我以為等待確認意味著等待突破。

但我沒理解的是這一點:

突破本身往往就是陷阱。

轉折點發生在我停止追逐突破,開始觀察突破之後的情況。

現在,當價格突破一個水平時,我不會急著進場。

我會等待。

價格是否站穩在水平之上?

還是迅速回到區間內?

那個微小的差異改變了一切。

如果價格突破並站穩,那就是力量。

但如果突破後立

- 打賞

- 2

- 3

- 轉發

- 分享

Sakura_3434:

直達月球 🌕查看更多

- 打賞

- 按讚

- 留言

- 轉發

- 分享

今天加密貨幣市場看起來非常波動 🔥

比特幣和山寨幣的價格波動快速,這對懂策略的交易者來說是個大好機會。但不要隨意進場,始終使用風險管理以避免被清算。

我認為,這種情況更適合短期交易,並且需要明確的技術分析。支撐和阻力是進場前的重要關鍵。此外,避免過度槓桿,因為在市場走向不如預期時可能很危險。

加密市場確實充滿機會,但也充滿風險 👀

所以保持紀律,不要FOMO,並始終使用已經規劃好的策略。穩定獲利遠比一次性的大獲利更重要 🚀

#WCTCTradingKingPK #CryptoMarketSeesVolatility

比特幣和山寨幣的價格波動快速,這對懂策略的交易者來說是個大好機會。但不要隨意進場,始終使用風險管理以避免被清算。

我認為,這種情況更適合短期交易,並且需要明確的技術分析。支撐和阻力是進場前的重要關鍵。此外,避免過度槓桿,因為在市場走向不如預期時可能很危險。

加密市場確實充滿機會,但也充滿風險 👀

所以保持紀律,不要FOMO,並始終使用已經規劃好的策略。穩定獲利遠比一次性的大獲利更重要 🚀

#WCTCTradingKingPK #CryptoMarketSeesVolatility

BTC-0.3%

- 打賞

- 2

- 2

- 轉發

- 分享

GateUser-5b8b3c37:

非常棒!查看更多

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

【$OPN 信號】觀望掛多,回踩接籌

$OPN RSI 4H 71.67,布林上軌0.2202被觸及,賣盤深度-29%,買盤承接弱。1H MACD柱縮量,多頭動能衰減。資金費率-0.0024%偏中性。

🎯方向:觀望(掛多單)

⚡入場/掛單:0.216(掛限價多單)

🛑止損:0.180

🚀目標1:0.218

🚀目標2:0.219

🛡️交易管理:

- 執行策略:掛單成交後,到達目標1減倉50%,止損上移保本。若價格跌回0.216下方,離場。

深度邏輯:4H RSI接近超買,但未形成頂部結構;1H MACD多頭縮量伴隨賣盤深度增大,短期追高風險明顯。當前盈虧比不足0.1,耐心等待回踩0.216附近接多更穩妥。

查看實時行情 👇 $OPN

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场行情震荡 #rsETH攻击事件后续进展

查看原文$OPN RSI 4H 71.67,布林上軌0.2202被觸及,賣盤深度-29%,買盤承接弱。1H MACD柱縮量,多頭動能衰減。資金費率-0.0024%偏中性。

🎯方向:觀望(掛多單)

⚡入場/掛單:0.216(掛限價多單)

🛑止損:0.180

🚀目標1:0.218

🚀目標2:0.219

🛡️交易管理:

- 執行策略:掛單成交後,到達目標1減倉50%,止損上移保本。若價格跌回0.216下方,離場。

深度邏輯:4H RSI接近超買,但未形成頂部結構;1H MACD多頭縮量伴隨賣盤深度增大,短期追高風險明顯。當前盈虧比不足0.1,耐心等待回踩0.216附近接多更穩妥。

查看實時行情 👇 $OPN

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场行情震荡 #rsETH攻击事件后续进展

- 打賞

- 按讚

- 1

- 轉發

- 分享

Satoshi Nakamoto return:

你好,交易者和投資者們!我想向你們,善良的人們,致意!恰巧我已經失去了一切,連最後一分錢都沒有了!!!請求你們幫助我稍微恢復一些,我會按照與你們個人約定的方式還清所有!我將非常感激!!我會留下我的USDT地址 - ETH(erc20): 0x58b4697aBcd65B834Ff5CC382283159fd0144612$GRIFFAIN 信號 | 回調接多 | 1H MACD 死叉修復

$GRIFFAIN 1H MACD死叉確認,4H 布林上軌0.0217形成壓制,賣盤深度比0.45,高位拋壓明顯。現價0.02122,建議等待回調至0.02100附近掛單接入,此處為4H EMA20支撐區域。

🎯方向:做多(回調掛單)

⚡入場/掛單:0.02100

🛑止損:0.01771

🚀目標1:0.02109

🚀目標2:0.02222

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,止損上移至保本價位。若價格跌破掛單價0.02100,立即離場,保護本金。

此處盈虧比雖不算突出,但回調至支撐區域後下行空間有限,若買盤回流可能快速拉升。1H量能萎縮,等待變盤信號。

查看實時行情 👇 $GRIFFAIN

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场行情震荡 #rsETH攻击事件后续进展

查看原文$GRIFFAIN 1H MACD死叉確認,4H 布林上軌0.0217形成壓制,賣盤深度比0.45,高位拋壓明顯。現價0.02122,建議等待回調至0.02100附近掛單接入,此處為4H EMA20支撐區域。

🎯方向:做多(回調掛單)

⚡入場/掛單:0.02100

🛑止損:0.01771

🚀目標1:0.02109

🚀目標2:0.02222

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,止損上移至保本價位。若價格跌破掛單價0.02100,立即離場,保護本金。

此處盈虧比雖不算突出,但回調至支撐區域後下行空間有限,若買盤回流可能快速拉升。1H量能萎縮,等待變盤信號。

查看實時行情 👇 $GRIFFAIN

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #加密市场行情震荡 #rsETH攻击事件后续进展

- 打賞

- 按讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多21.25萬 熱度

26.99萬 熱度

9.3萬 熱度

35.81萬 熱度

5.24萬 熱度

最新消息

查看更多置頂

🔥 WCTC S8 全球交易賽正式開賽!

8,000,000 USDT 超級獎池解鎖開啟

🏆 團隊賽:上半場正式開啟,預報名階段 5,500+ 戰隊現已集結

交易量收益額雙重比拼,解鎖上半場 1,800,000 USDT 獎池

🏆 個人賽:現貨、合約、TradFi、ETF、閃兌、跟單齊上陣

全場交易量比拼,瓜分 2,000,000 USDT 獎池

🏆 王者 PK 賽:零門檻參與,實時匹配享受戰鬥快感

收益率即時 PK,瓜分 1,600,000 USDT 獎池

活動時間:2026 年 4 月 23 日 16:00:00 - 2026 年 5 月 20 日 15:59:59 UTC+8

⬇️ 立即參與:https://www.gate.com/competition/wctc-s8

#WCTCS810,000 USDT 悬賞,尋找跟單金牌星探!🕵️

挖掘頂級帶單員,贏取高額跟單體驗金!

立即參與:https://www.gate.com/campaigns/4624

🎁 三大活動,獎金疊滿:

1️⃣ 慧眼識英:發帖推薦帶單員,分享跟單體驗,抽 100 位送 30 USDT!

2️⃣ 強力應援:曬出你的跟單截圖,為大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交達人:同步至 X/Twitter,憑流量贏取 100 USDT!

📍 標籤: #跟单金牌星探 #GateCopyTrading

⏰ 限時: 4/22 16:00 - 5/10 16:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50848十三載風雨同行,您是 Gate 最珍貴的見證者。分享您的故事,瓜分重磅週年豪禮!

參與方式

1️⃣ 帶 #Gate13周年 和相應主題標籤,在 13 周年留言板或廣場發帖

2️⃣ 分享您與 Gate 的故事、送上祝福,或暢想未來 13 年

13 周年定制禮盒、紅牛模型、大額倉位體驗券等您來拿!

13周年慶留言板 👉️ https://www.gate.com/activities/13th-anniversary

Gate 廣場 👉️ https://www.gate.com/post

13 年成長,感謝有您。您的故事,我們期待聆聽!

詳情:https://www.gate.com/announcements/article/50694✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889