# Web3支付解決方案:消費者跨境支付的革新之路消費者的跨境支付習慣正在快速演變。近年來,支付方式的變化比過去50年都要劇烈。在區塊鏈技術和數字貨幣蓬勃發展的今天,支付方式變革的深層原因實際上是記帳方式的變革——區塊鏈這一公開透明的全球公共帳本。人類記帳方式的變革在數千年間僅發生過三次,每次都深刻塑造了經濟形態與社會結構,折射出技術與文明的協同進化:- 蘇美爾時期的單式記帳首次突破口語傳播限制,促進了早期貿易和國家形成- 復式記帳推動了文藝復興時期的商業革命,催生了銀行和跨國公司,建立了商業信用- 2009年比特幣開創的分布式記帳,正在促成去中心化金融、信任機制變革及數字貨幣興起這一影響深遠的變革正在不斷深入現實社會的方方面面,催生了基於區塊鏈和數字貨幣的Web3支付。本文將借助VISA近期發布的消費者跨境支付調查報告,結合市場案例,探討Web3支付對當前消費者跨境支付主要場景的解決方案,並展望Web3支付的未來發展方向。## 一、不斷增長的跨境支付市場 跨境支付市場正在經歷爆炸式增長,主要由跨境電商、跨境出行和跨境匯款激增推動。消費者的跨境支付比以往任何時候都更加頻繁,Bank of England預計到2027年,相關支付將達到250萬億美元。世界各地的消費者正在接受跨境支付:30%的人每週通過跨境電商海淘,45%的人每月收發匯款,66%的人每年出國旅行。然而,消費者在跨境支付領域尚未形成固定習慣。他們平均使用7種不同支付方式中的4種,僅16%的消費者一直使用默認支付方式。目前似乎沒有一種支付方式能完全滿足消費者的跨境支付需求,盡管近80%的消費者仍使用傳統銀行進行跨境支付。2023年6月至2024年6月期間,共有7.71億人進行了跨境交易。這種增長主要由電子商務、旅遊和匯款三類交易驅動。### 1.1 主要場景及方式A. 跨境電商80%的消費者選擇通過跨境電商購物,其中67%的人每月進行跨境消費。到2026年,全球B2C電子商務市場規模預計將突破8.3萬億美元。盡管全球尋找心儀商品已不再困難,但便捷的支付體驗仍需提升。消費者渴望簡單易用且安全可靠的支付方式。B. 跨境出行 每三人中就有兩人有跨境出行經歷,52%的人每年出行不止一次。2024年旅遊趨勢顯示,人們旅行的主要目的是放松身心、緩解壓力。因此,旅行者最不想遇到的就是購物時的壓力或擔憂,他們需要簡單安全的支付方式。C. 跨境匯款40%的人使用跨境匯款服務,45%的人每月進行匯款操作。盡管地緣政治局勢復雜,國際移民數量仍在持續增長,預計到2028年,跨境匯款市場規模將突破1萬億美元。消費者迫切需要安全可靠的跨境匯款方式。在以下七種跨境支付方式中,平均每個消費者會用到四種:1. 電子支付方式2. 信用卡或借記卡 3. P2P轉帳4. 銀行匯款5. 線上轉帳6. 預付旅行支票/卡7. 現金### 1.2 爲什麼現在是向消費者提供跨境服務的恰當時機- 跨境交易市場龐大且不斷增長,傳統交易方式存在速度慢、成本高、透明度低等問題,亟待改變- 消費者正在嘗試多種支付方式,尋找最適合的解決方案,但尚未找到理想方案 - 消費者需要穩定的支付習慣和可靠的合作夥伴,這是金融機構影響消費者選擇的關鍵時刻- 信任、安全性和可靠性在跨境交易中至關重要,贏得客戶信任是建立長期合作關係的關鍵## 二、消費者跨境支付主要場景及模式### 2.1 跨境電商過去一年約有5.89億人參與跨境電商交易。72%的交易通過亞馬遜、eBay等主流在線零售商購買實體商品,44%購買數字產品。僅30%的消費者通過社交媒體平台購物,可能與數據泄露擔憂有關。跨境購物支付方式方面,51%的消費者使用信用卡或借記卡,36%選擇數字APP支付服務(如Paypal、Apple Pay),還有部分使用電匯或P2P服務。不同國家消費習慣存在顯著差異:- 德國:消費者最不願使用信用卡或借記卡(僅32%),更傾向於數字APP支付服務(49%)和銀行轉帳或電匯(35%) - 菲律賓:消費者首選數字APP支付方式(49%),可能與當地48.2%的消費者無法接入傳統銀行系統有關跨境電商支付場景多爲消費者通過境外電商平台的支付網關進行支付。支付網關連接多種支付方式,如信用卡或借記卡(通過卡組織網路)、Paypal、Apple Pay(通過數字App支付)、銀行轉帳(通過SWIFT網路)等。### 2.2 跨境出行三分之二的受訪消費者在過去一年曾出國旅行,62%使用信用卡或借記卡預訂旅行,這是最受歡迎的支付方式。大多數受訪者在旅行期間使用的支付方式與預訂時相同。新加坡(86%)和阿聯酋(84%)的消費者出國旅行比例最高。在調查的13個市場中,每個國家都有近50%的受訪者在過去一年曾出國旅行。加拿大旅行者尤其偏愛信用卡或借記卡,使用其他支付方式的比例不到10%。相比之下,巴西遊客使用信用卡的可能性最低(低於50%),可能與巴西歷史上較高的信用卡利率以及PIX(巴西中央銀行創建的即時支付平台)的廣泛採用有關。跨境出行支付場景多爲消費者通過本國借記卡或信用卡在境外線下商家刷卡消費,或通過數字APP支付平台掃碼支付。### 2.3 跨境匯款40%的受訪者在過去12個月內曾發送或接收匯款,銀行轉帳或電匯是最常見的支付方式。阿聯酋和菲律賓等移民勞動力衆多的國家,匯款收發比例最高,分別爲87%和74%。2023年,流向低收入和中等收入國家的匯款總額增長3.8%,達6690億美元。在亞太地區,中國、印度和新加坡是匯款活動較爲頻繁的市場。數字App支付因其安全性和易用性,正越來越受到匯款方的青睞。與數字App支付方式相比,跨境匯款支付方式存在顯著差異。盡管銀行或電匯的處理時間較長且成本往往較高,但它們仍是最常用的匯款方式。美國使用跨境匯款的用戶比例最高(35%),可能是因爲借記卡支付方式的便捷性和易用性。在阿聯酋,消費者在跨境匯款時使用銀行或電匯的比例相當(均爲53%)。## 三、跨境支付的特點與痛點### 3.1 跨境支付愈發普遍、頻繁跨境支付在各地區消費者中越來越普遍。大多數數字原住民(Z世代84%、千禧一代83%)在過去一個月內都進行過跨境交易。嬰兒潮一代和更年長羣體中,68%在過去一個月內進行過跨境交易,他們正在迎頭趕上。### 3.2 支付方式並不固定,習慣尚未養成消費者在跨境消費和服務的支付方式上尚未形成明確偏好。在跨境電商和跨境出行方面,超過50%的消費者通過傳統銀行使用信用卡或借記卡支付,但並非唯一選擇。數字App支付服務也頗受歡迎,其他支付方式同樣佔據相當比例。跨境匯款時,消費者選擇的支付類型更加多樣化。銀行轉帳或電匯支付服務最廣泛使用,但許多消費者也使用數字在線轉帳服務、信用卡或借記卡以及P2P服務。### 3.3 消費者渴望擁有更多選擇大多數消費者希望在跨境支付方面擁有更多選擇。五分之一的消費者表示,目前可供選擇的跨境交易支付方式還不夠多。相比之下,十二分之一的消費者認爲跨境交易的選擇太多。跨境匯款消費者尤其重視更多選擇(佔比76%),在菲律賓(88%)和墨西哥(82%)尤爲明顯。即使在瑞典(53%)、英國(53%)和法國(52%)等支付選項豐富的國家,消費者也希望有更多選擇。更多選擇意味着更激烈的競爭,同時也反映出支付交易體驗不盡如人意。這導致消費者會在多個服務商之間切換。在瑞典、新加坡和阿聯酋等關鍵市場,約一半參與跨境支付的消費者傾向於將資金存放在多個帳戶,以獲取資金轉移的靈活性。然而,過多選擇和復雜的費率結構常讓消費者感到不知所措。71%的消費者希望獲得更多指導,以便更好地了解何時以及如何使用不同的支付選項。他們需要安全性、易用性、清晰指導以及穩定的支付習慣。### 3.4 安全性是必備條件,而非可選項對於銀行和金融科技公司來說,消費者對支付安全性的信任至關重要。在選擇跨境支付解決方案時,安全性(63%)、信任(51%)、可靠性(49%)以及費用(49%)是消費者最看重的四大因素。21%的消費者在進行跨境交易時曾有不愉快經歷,跨境匯款消費者更可能報告負面經歷(31%)。這些經歷涉及延遲、欺詐或詐騙、資金丟失或被盜、交易錯誤、費用問題等,對當事人產生了深刻且嚴重的後果。約三分之二的消費者表示,欺詐風險曾使他們放棄使用某種跨境支付方式。跨境匯款消費者、年輕一代,以及來自阿聯酋、菲律賓、墨西哥和巴西的消費者,更可能因擔心欺詐而停止使

Web3支付崛起:區塊鏈重塑跨境交易格局

Web3支付解決方案:消費者跨境支付的革新之路

消費者的跨境支付習慣正在快速演變。近年來,支付方式的變化比過去50年都要劇烈。在區塊鏈技術和數字貨幣蓬勃發展的今天,支付方式變革的深層原因實際上是記帳方式的變革——區塊鏈這一公開透明的全球公共帳本。

人類記帳方式的變革在數千年間僅發生過三次,每次都深刻塑造了經濟形態與社會結構,折射出技術與文明的協同進化:

這一影響深遠的變革正在不斷深入現實社會的方方面面,催生了基於區塊鏈和數字貨幣的Web3支付。本文將借助VISA近期發布的消費者跨境支付調查報告,結合市場案例,探討Web3支付對當前消費者跨境支付主要場景的解決方案,並展望Web3支付的未來發展方向。

一、不斷增長的跨境支付市場

跨境支付市場正在經歷爆炸式增長,主要由跨境電商、跨境出行和跨境匯款激增推動。消費者的跨境支付比以往任何時候都更加頻繁,Bank of England預計到2027年,相關支付將達到250萬億美元。

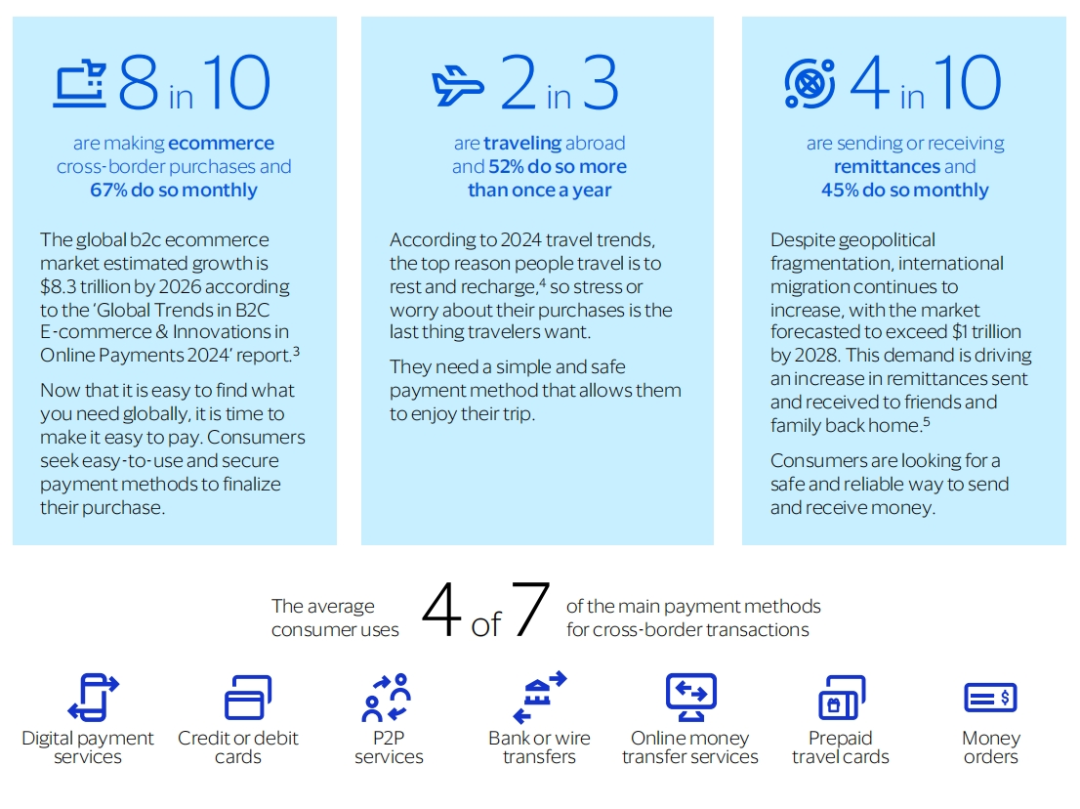

世界各地的消費者正在接受跨境支付:30%的人每週通過跨境電商海淘,45%的人每月收發匯款,66%的人每年出國旅行。

然而,消費者在跨境支付領域尚未形成固定習慣。他們平均使用7種不同支付方式中的4種,僅16%的消費者一直使用默認支付方式。目前似乎沒有一種支付方式能完全滿足消費者的跨境支付需求,盡管近80%的消費者仍使用傳統銀行進行跨境支付。

2023年6月至2024年6月期間,共有7.71億人進行了跨境交易。這種增長主要由電子商務、旅遊和匯款三類交易驅動。

1.1 主要場景及方式

A. 跨境電商

80%的消費者選擇通過跨境電商購物,其中67%的人每月進行跨境消費。到2026年,全球B2C電子商務市場規模預計將突破8.3萬億美元。盡管全球尋找心儀商品已不再困難,但便捷的支付體驗仍需提升。消費者渴望簡單易用且安全可靠的支付方式。

B. 跨境出行

每三人中就有兩人有跨境出行經歷,52%的人每年出行不止一次。2024年旅遊趨勢顯示,人們旅行的主要目的是放松身心、緩解壓力。因此,旅行者最不想遇到的就是購物時的壓力或擔憂,他們需要簡單安全的支付方式。

C. 跨境匯款

40%的人使用跨境匯款服務,45%的人每月進行匯款操作。盡管地緣政治局勢復雜,國際移民數量仍在持續增長,預計到2028年,跨境匯款市場規模將突破1萬億美元。消費者迫切需要安全可靠的跨境匯款方式。

在以下七種跨境支付方式中,平均每個消費者會用到四種:

1.2 爲什麼現在是向消費者提供跨境服務的恰當時機

二、消費者跨境支付主要場景及模式

2.1 跨境電商

過去一年約有5.89億人參與跨境電商交易。72%的交易通過亞馬遜、eBay等主流在線零售商購買實體商品,44%購買數字產品。僅30%的消費者通過社交媒體平台購物,可能與數據泄露擔憂有關。

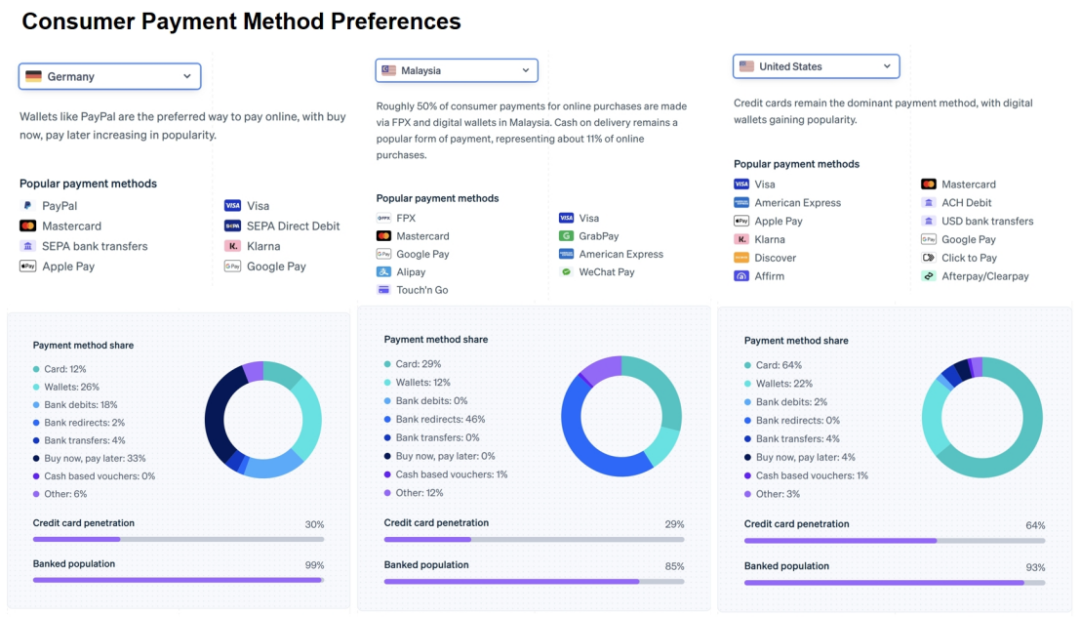

跨境購物支付方式方面,51%的消費者使用信用卡或借記卡,36%選擇數字APP支付服務(如Paypal、Apple Pay),還有部分使用電匯或P2P服務。

不同國家消費習慣存在顯著差異:

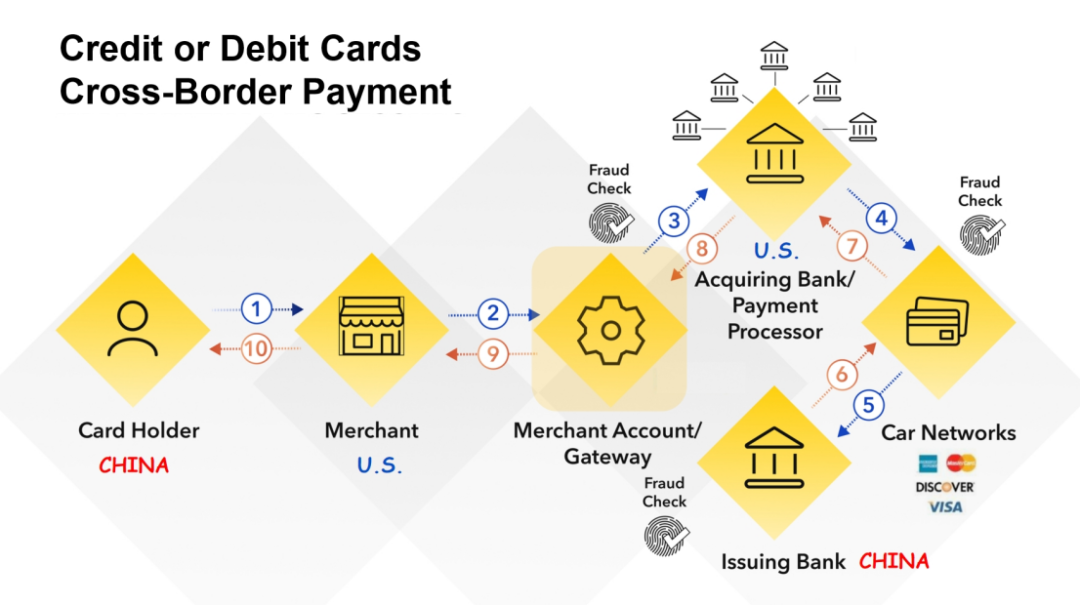

跨境電商支付場景多爲消費者通過境外電商平台的支付網關進行支付。支付網關連接多種支付方式,如信用卡或借記卡(通過卡組織網路)、Paypal、Apple Pay(通過數字App支付)、銀行轉帳(通過SWIFT網路)等。

2.2 跨境出行

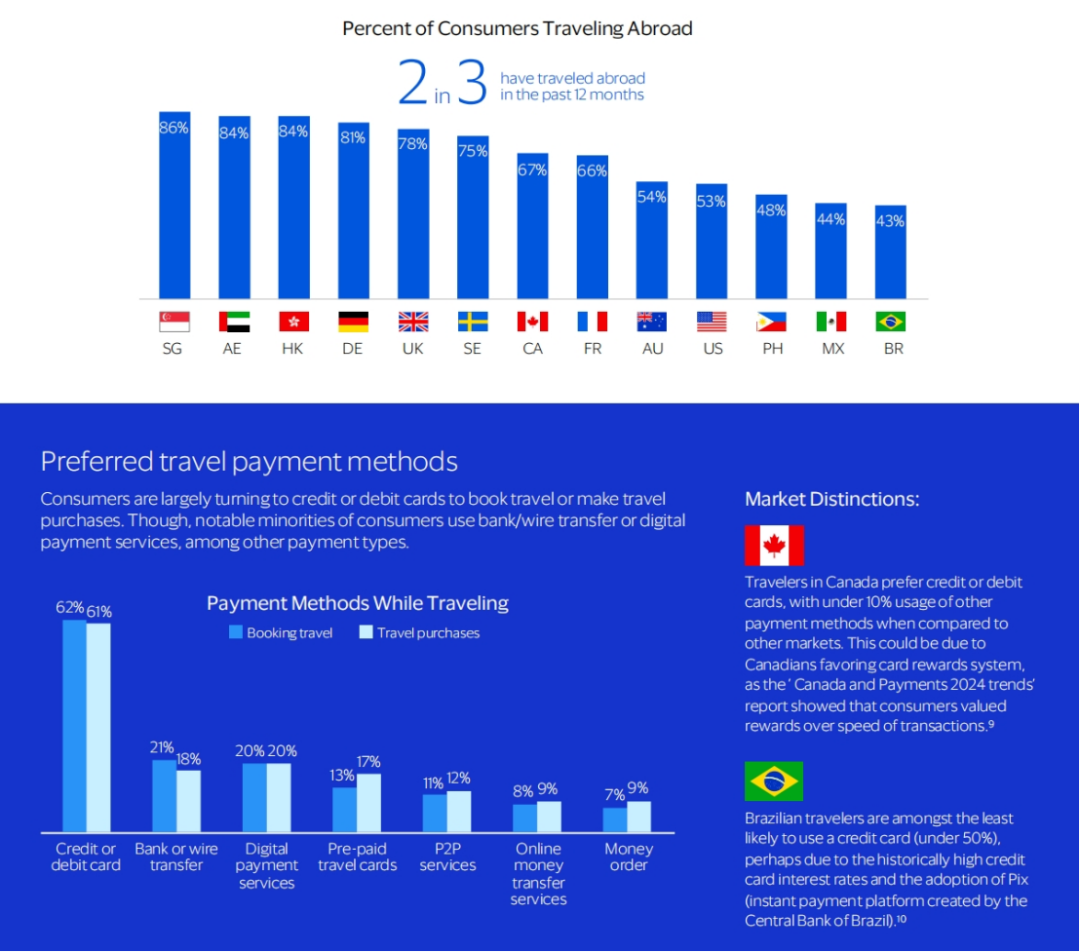

三分之二的受訪消費者在過去一年曾出國旅行,62%使用信用卡或借記卡預訂旅行,這是最受歡迎的支付方式。大多數受訪者在旅行期間使用的支付方式與預訂時相同。

新加坡(86%)和阿聯酋(84%)的消費者出國旅行比例最高。在調查的13個市場中,每個國家都有近50%的受訪者在過去一年曾出國旅行。

加拿大旅行者尤其偏愛信用卡或借記卡,使用其他支付方式的比例不到10%。相比之下,巴西遊客使用信用卡的可能性最低(低於50%),可能與巴西歷史上較高的信用卡利率以及PIX(巴西中央銀行創建的即時支付平台)的廣泛採用有關。

跨境出行支付場景多爲消費者通過本國借記卡或信用卡在境外線下商家刷卡消費,或通過數字APP支付平台掃碼支付。

2.3 跨境匯款

40%的受訪者在過去12個月內曾發送或接收匯款,銀行轉帳或電匯是最常見的支付方式。阿聯酋和菲律賓等移民勞動力衆多的國家,匯款收發比例最高,分別爲87%和74%。

2023年,流向低收入和中等收入國家的匯款總額增長3.8%,達6690億美元。在亞太地區,中國、印度和新加坡是匯款活動較爲頻繁的市場。數字App支付因其安全性和易用性,正越來越受到匯款方的青睞。

與數字App支付方式相比,跨境匯款支付方式存在顯著差異。盡管銀行或電匯的處理時間較長且成本往往較高,但它們仍是最常用的匯款方式。

美國使用跨境匯款的用戶比例最高(35%),可能是因爲借記卡支付方式的便捷性和易用性。在阿聯酋,消費者在跨境匯款時使用銀行或電匯的比例相當(均爲53%)。

三、跨境支付的特點與痛點

3.1 跨境支付愈發普遍、頻繁

跨境支付在各地區消費者中越來越普遍。大多數數字原住民(Z世代84%、千禧一代83%)在過去一個月內都進行過跨境交易。嬰兒潮一代和更年長羣體中,68%在過去一個月內進行過跨境交易,他們正在迎頭趕上。

3.2 支付方式並不固定,習慣尚未養成

消費者在跨境消費和服務的支付方式上尚未形成明確偏好。在跨境電商和跨境出行方面,超過50%的消費者通過傳統銀行使用信用卡或借記卡支付,但並非唯一選擇。數字App支付服務也頗受歡迎,其他支付方式同樣佔據相當比例。

跨境匯款時,消費者選擇的支付類型更加多樣化。銀行轉帳或電匯支付服務最廣泛使用,但許多消費者也使用數字在線轉帳服務、信用卡或借記卡以及P2P服務。

3.3 消費者渴望擁有更多選擇

大多數消費者希望在跨境支付方面擁有更多選擇。五分之一的消費者表示,目前可供選擇的跨境交易支付方式還不夠多。相比之下,十二分之一的消費者認爲跨境交易的選擇太多。

跨境匯款消費者尤其重視更多選擇(佔比76%),在菲律賓(88%)和墨西哥(82%)尤爲明顯。即使在瑞典(53%)、英國(53%)和法國(52%)等支付選項豐富的國家,消費者也希望有更多選擇。

更多選擇意味着更激烈的競爭,同時也反映出支付交易體驗不盡如人意。這導致消費者會在多個服務商之間切換。在瑞典、新加坡和阿聯酋等關鍵市場,約一半參與跨境支付的消費者傾向於將資金存放在多個帳戶,以獲取資金轉移的靈活性。

然而,過多選擇和復雜的費率結構常讓消費者感到不知所措。71%的消費者希望獲得更多指導,以便更好地了解何時以及如何使用不同的支付選項。他們需要安全性、易用性、清晰指導以及穩定的支付習慣。

3.4 安全性是必備條件,而非可選項

對於銀行和金融科技公司來說,消費者對支付安全性的信任至關重要。在選擇跨境支付解決方案時,安全性(63%)、信任(51%)、可靠性(49%)以及費用(49%)是消費者最看重的四大因素。

21%的消費者在進行跨境交易時曾有不愉快經歷,跨境匯款消費者更可能報告負面經歷(31%)。這些經歷涉及延遲、欺詐或詐騙、資金丟失或被盜、交易錯誤、費用問題等,對當事人產生了深刻且嚴重的後果。

約三分之二的消費者表示,欺詐風險曾使他們放棄使用某種跨境支付方式。跨境匯款消費者、年輕一代,以及來自阿聯酋、菲律賓、墨西哥和巴西的消費者,更可能因擔心欺詐而停止使