*Dados atualizados pela última vez: 2026-04-27 03:21 (UTC+8)

Em 2026-04-27 03:21, o Arm Holdings (ARM) está cotado a €200,06, com uma capitalização de mercado total de €213,01B, um Índice P/L de 141,57 e um rendimento de dividendo de 0,00%. Hoje, o preço das ações oscilou entre €179,80 e €203,03. O preço atual está 11,26% acima do mínimo do dia e 1,45% abaixo do máximo do dia, com um volume de negociação de 20,48M. Ao longo das últimas 52 semanas, ARM esteve em negociação entre €85,43 e €203,02, estando atualmente a -1,45% do máximo das 52 semanas.

Estatísticas principais de ARM

Sobre ARM

Saiba mais sobre Arm Holdings (ARM)

Artigos Gate Learn

Análise de Ações da ARM: Oportunidades de Investimento e Riscos na Era do Crescimento da Inteligência Artificial

O valor das ações da ARM mantém uma trajetória ascendente na sequência do recente crescimento do segmento de IA, apesar das preocupações persistentes relativamente a uma avaliação inflacionada. Este artigo explora o potencial de investimento da ARM para contribuir para uma decisão de investimento informada.

2025-09-19

Compreender as ações da ARM: poderá este fabricante de chips afirmar-se como o próximo gigante na era da inteligência artificial?

Este artigo começa por abordar a ação da ARM, explorando como as estratégias de inteligência artificial (AI) e semicondutores desenvolvidas pela ARM impactam o valor das suas ações. Integra ainda a política de alocação de capital da SoftBank e as perspetivas do mercado, proporcionando aos investidores recém-chegados um enquadramento claro para investimento.

2025-10-15

Análise de Ações RM Simplificada: Perspetivas sobre o Preço Atual e Projeções Futuras

Este artigo fornece informação atual sobre o preço das ações da ARM, os principais fatores que influenciam o seu desempenho e uma análise prospetiva. Escrito de forma clara e objetiva, facilita a compreensão rápida dos elementos fundamentais do investimento na ARM por parte dos investidores menos experientes.

2025-10-14

Perguntas Frequentes sobre Arm Holdings (ARM)

Qual é o preço das ações de Arm Holdings (ARM) hoje?

Quais são os preços máximo e mínimo das últimas 52 semanas para Arm Holdings (ARM)?

Qual é o índice preço-lucro (P/L) de Arm Holdings (ARM)? O que indica este valor?

Qual é a capitalização de mercado de Arm Holdings (ARM)?

Qual é o lucro por ação (EPS) trimestral mais recente de Arm Holdings (ARM)?

Deve comprar ou vender Arm Holdings (ARM) agora?

Que fatores podem influenciar o preço das ações da Arm Holdings (ARM)?

Como comprar ações da Arm Holdings (ARM)?

Aviso de Risco

Isenção de responsabilidade

Outros mercados de negociação

Últimas Notícias Arm Holdings (ARM)

Meta vai utilizar milhões de chips AWS Graviton para cargas de trabalho de IA

Mensagem do Gate News, 25 de abril — A Amazon anunciou a 24 de abril que a Meta vai utilizar milhões de chips AWS Graviton para cargas de trabalho de IA, assinalando uma vitória significativa junto dos clientes para os processadores ARM internos da AWS. Os chips serão usados para inferência de IA e para computação geral, em vez de treino de modelos. O acordo abrange vários anos e vale milhares de milhões de dólares, com a Meta a planear implementar dezenas de milhões de núcleos de processador Graviton5. O anúncio surge após a parceria de seis anos da Meta, no valor de US$10 billion, para a cloud com o Google Cloud em agosto de 2025, embora a empresa continue a manter relações com a AWS e com a Microsoft Azure. A medida reflecte mudanças mais amplas na indústria, à medida que a Amazon expande o seu negócio de chips de IA personalizados. Em abril, a Anthropic comprometeu-se a gastar US$100 billion ao longo de mais de 10 anos em cargas de trabalho da AWS focadas em chips personalizados, levando a Amazon a investir mais US$5 billion na startup.

2026-04-15 06:36Placa de Desenvolvimento N1 para PC com Chip Baseado em Arm da NVIDIA Surge, Entrada no Mercado Iminente

Mensagem de Gate News, 15 de abril — A placa de desenvolvimento N1 da NVIDIA, uma (SoC) baseada em Arm para PCs Windows, co-desenvolvida com a MediaTek desde o final de 2024, surgiu numa plataforma chinesa de compra e venda em segunda mão. A placa inclui módulos de memória SK Hynix LPDDR5X e tem um preço de 9.999 yuan (aproximadamente $1.370). Os chips N1/N1X são considerados derivados do GB10 utilizado na estação de trabalho de IA DGX Spark da NVIDIA, com velocidades de relógio, largura de banda de memória e contagens de núcleos ajustadas para ambientes de portáteis. O N1X integra 10 núcleos de CPU Arm Cortex-X925 de alto desempenho, 10 núcleos Cortex-A725 energeticamente eficientes e núcleos de GPU Blackwell, com o objetivo de melhorar as capacidades de gaming e criação de conteúdos em portáteis Windows baseados em Arm. O CEO da NVIDIA, Jensen Huang, mencionou pela primeira vez o chip N1 em setembro do ano passado, durante um anúncio com a Intel, afirmando que seria usado no DGX Spark e em produtos semelhantes. Espera-se que o chip seja oficialmente apresentado durante o GTC 2026, a decorrer em conjunto com a Computex Taipei de 1 a 4 de junho. A Lenovo e a Dell estão, segundo informações, a preparar lançamentos de produtos relacionados.

2026-04-10 06:31A SK Telecom, em conjunto com a Arm e a Rebellions, desenvolve soluções de inferência para centros de dados de IA

Notícias do Gate News, a 10 de abril, a SK Telecom anunciou a assinatura de um memorando de entendimento (MOU) trilateral com a empresa britânica de design de chips Arm e a startup sul-coreana de chips de IA Rebellions, para desenvolver em conjunto soluções de servidores de inferência para centros de dados de IA. De acordo com o acordo, as três partes irão combinar a recém-lançada CPU AGI da Arm e o chip de aceleração de IA RebelCard, que se prevê ser lançado no terceiro trimestre deste ano pela Rebellions, para desenvolver em conjunto servidores de inferência de IA, que serão testados e validados no centro de dados de IA da SK Telecom. Entre eles, a CPU AGI da Arm é otimizada para ambientes de inferência de alta densidade e para implementações de IA em grande escala, enquanto a RebelCard foi concebida especificamente para inferência de IA em grande escala.

2026-03-25 08:05O intermediário mais seguro da indústria de chips seguiu o caminho mais perigoso

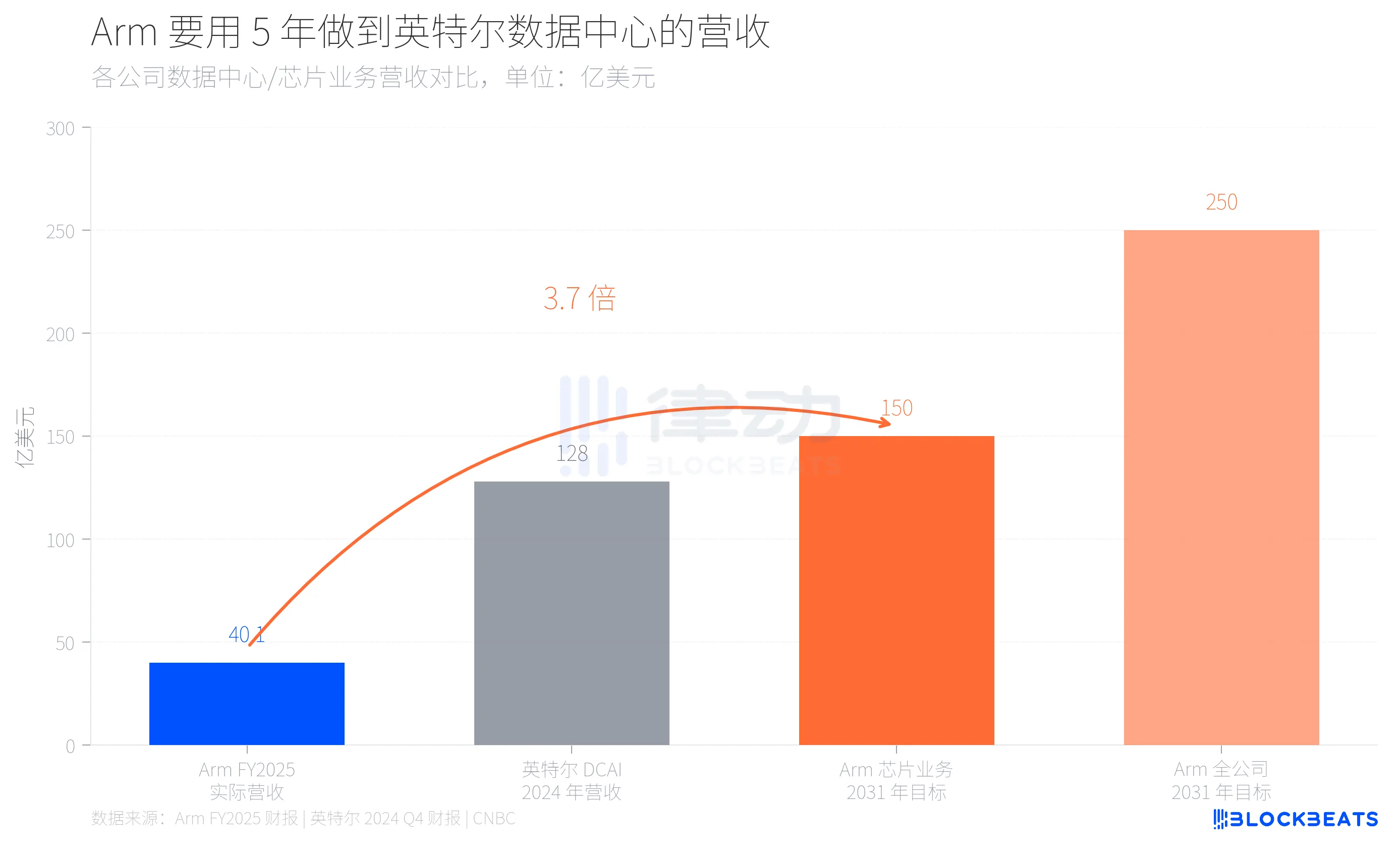

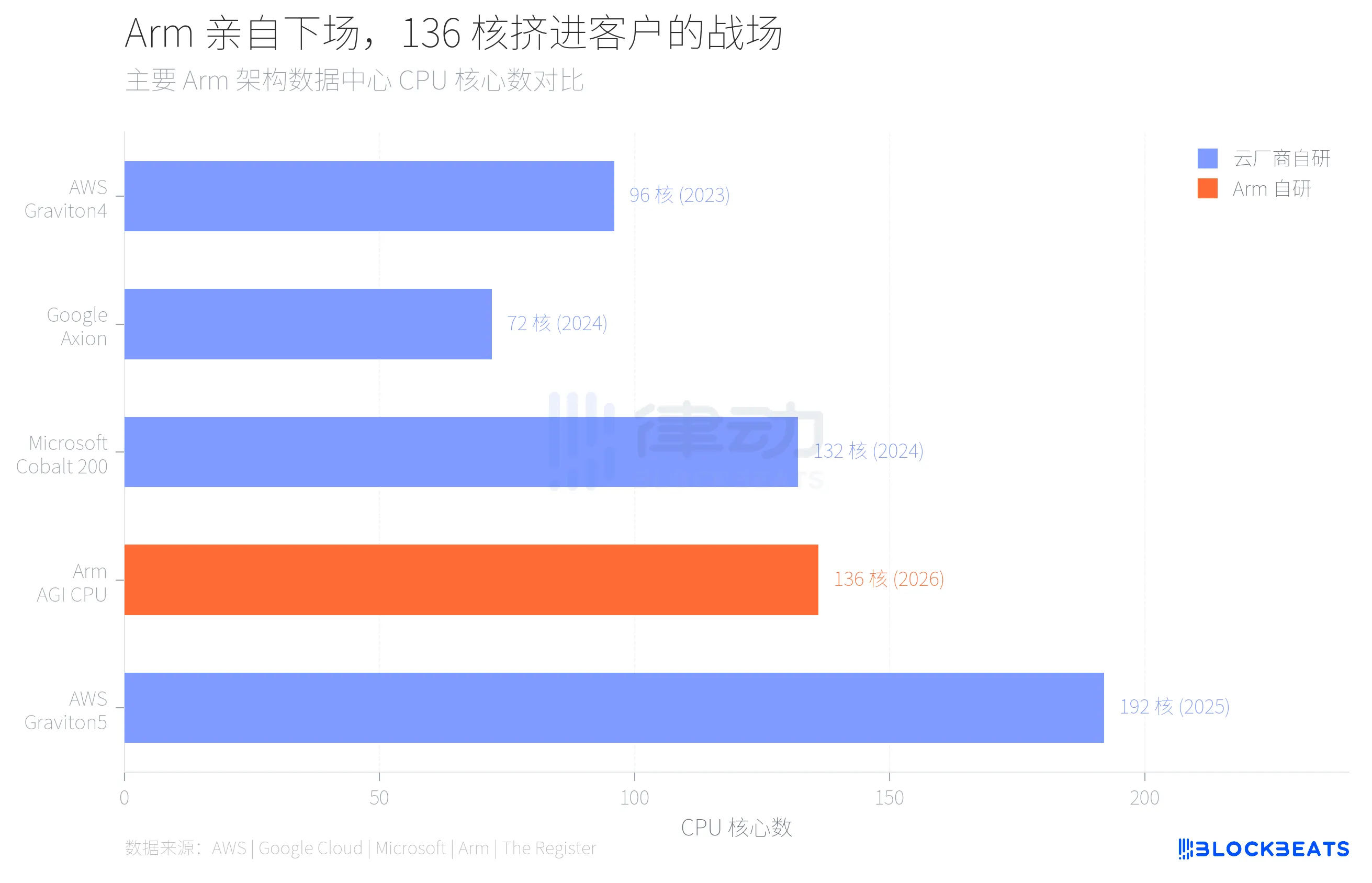

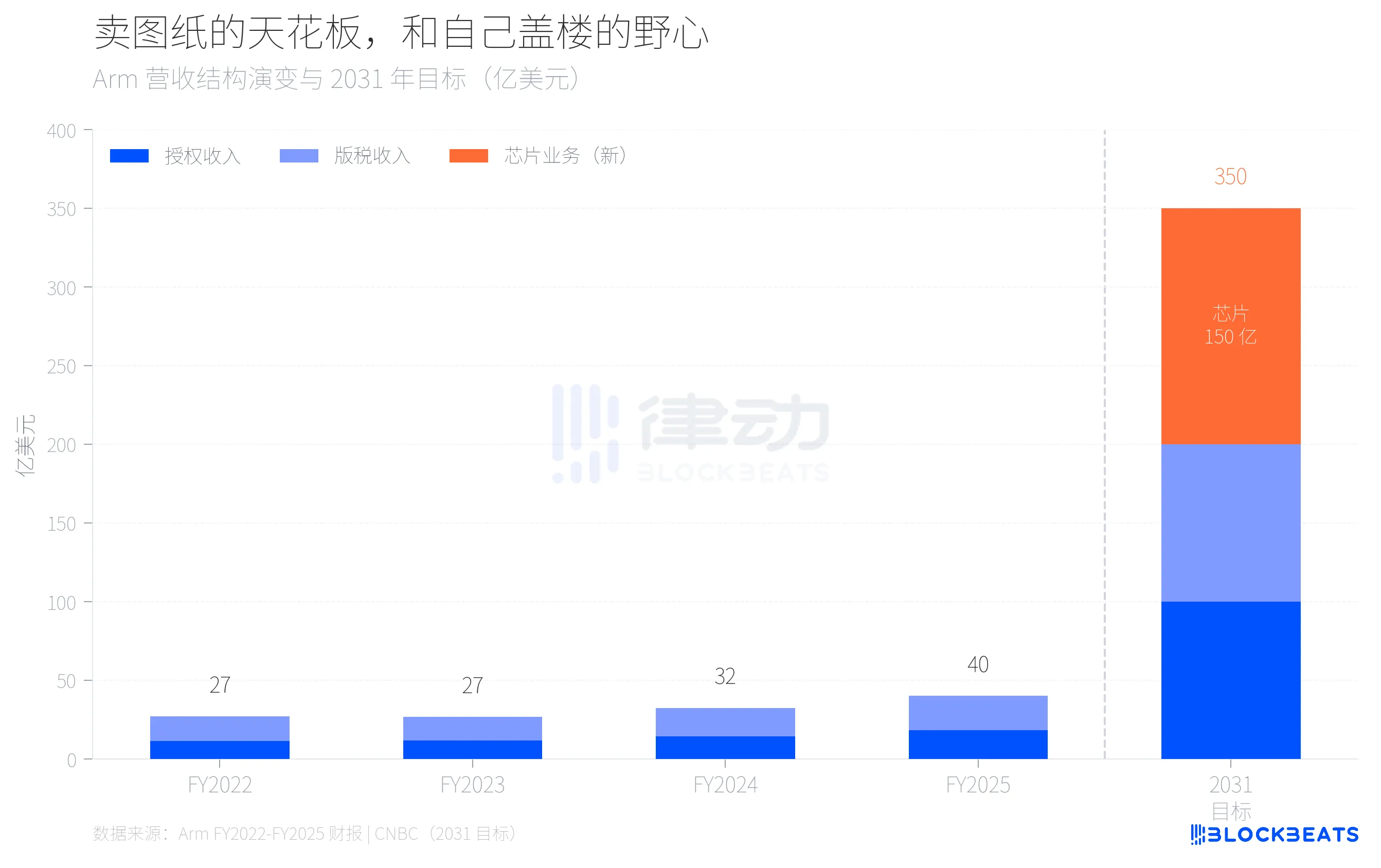

40 mil milhões de dólares e 15 mil milhões de dólares, o que os separa não é uma curva de crescimento, mas uma autêntica revolução no modelo de negócio. Em 24 de março, a Arm lançou em São Francisco a sua primeira CPU de data center desenvolvida internamente na história de 35 anos da empresa. Este chip, chamado AGI CPU, possui 136 núcleos Neoverse V3, processo TSMC de 3nm, TDP de 300W, sendo a Meta o seu primeiro cliente, com implantação em larga escala ainda este ano. Foram também anunciadas parcerias com OpenAI, Cerebras, Cloudflare, SAP e SK Telecom. O CEO da Arm, Rene Haas, apresentou uma série de metas, afirmando que o negócio de chips deverá atingir 15 mil milhões de dólares de receita anual até 2031, com uma receita total de 25 mil milhões de dólares para toda a empresa e um lucro por ação de 9 dólares. O que significam estes números? A Arm, no seu exercício fiscal de 2025 (até março de 2025), prevê uma receita total de 4.007 milhões de dólares, segundo o relatório anual, sendo 1.839 milhões de dólares em receitas de licenças e 2.168 milhões de dólares em royalties, com uma margem bruta de 97%. Em outras palavras, uma empresa com uma receita anual de 4 mil milhões de dólares pretende, em cinco anos, alcançar um volume de negócios semelhante ao departamento de data center da Intel, que em 2024 faturou 12,8 mil milhões de dólares no seu quarto trimestre.  De 40 a 150 mil milhões, uma subida de 3,7 vezes, por trás desta transformação está a tentativa da Arm de passar de uma mera empresa de licenciamento de IP para uma entidade que vende tanto os desenhos quanto os produtos finais. Isto não tem precedentes na indústria de chips. Por que a Arm arrisca tanto? A resposta está na sua lista de clientes. Nos últimos três anos, os maiores clientes de data center da Arm têm feito o mesmo. Segundo dados públicos da AWS, a Amazon já migrou mais de 50% do poder de computação EC2 para os seus próprios chips Graviton, sendo o mais recente o Graviton5, com 192 núcleos. O Google Cloud revelou que o chip Axion da Google já suportou a migração de mais de 30 mil aplicações internas, com uma melhoria de eficiência energética de 80%. A Microsoft também usa o Cobalt 200, baseado na arquitetura Neoverse da Arm, com processo de 3nm da TSMC e 132 núcleos.  Estas empresas de cloud utilizam arquitetura licenciada da Arm, mas os chips são desenhados, fabricados e implantados por elas próprias. A Arm lucra com taxas de licença e royalties, não com o lucro dos chips. À medida que mais capacidade de processamento é absorvida por estes chips próprios, o limite de receita da Arm no data center torna-se cada vez mais evidente. Analisando a estrutura de receitas da Arm nos últimos quatro anos, o perfil deste limite torna-se mais claro. Segundo os relatórios financeiros anuais, de FY2022 a FY2025, a receita total da empresa passou de 2,7 mil milhões de dólares para 4 mil milhões, com um crescimento médio anual de cerca de 14%. Os royalties aumentaram de 1.562 milhões para 2.168 milhões, e as licenças de 1.141 milhões para 1.839 milhões. O crescimento dos royalties desacelerou para cerca de 20%, impulsionado principalmente pela atualização da arquitetura móvel Armv9, e não pelo data center.  Se este ritmo de crescimento continuar, mesmo mantendo cerca de 20% ao ano em licenças e royalties, até 2031 a receita total não ultrapassará os 10 mil milhões de dólares. Os restantes 15 mil milhões terão de vir de um negócio que ainda não existe. Essa é a lógica por trás do objetivo da Arm de fabricar os seus próprios chips. Optar por fabricar chips por conta própria é, na essência, competir com os seus próprios clientes. Uma empresa que vende desenhos de arquitetura começa a construir os seus próprios edifícios, enquanto os seus compradores já construíram muitos anos. Este é o verdadeiro contexto do AGI CPU de 136 núcleos. Segundo o The Register, este chip tem frequência base de 3,2 GHz, máxima de 3,7 GHz, memória DDR5 de 12 canais, com 6 GB/s por núcleo, 96 canais PCIe 6.0 e suporte a CXL 3.0. A Arm posiciona-o como “a base de computação na era da IA agentic”, focado em tarefas de CPU na inferência de IA, como agendamento de tarefas e gestão de fluxo de dados, sem competir diretamente com GPUs. A mudança na quota de mercado também é reveladora. Segundo a Omdia, até 2025, os servidores baseados na arquitetura da Arm representarão cerca de 21% das unidades vendidas globalmente, com uma taxa de crescimento de 70%. Mas, dentro de data centers de grande escala, essa proporção já se aproxima de 50%. O monopólio de 40 anos do x86 não está a desmoronar-se, mas a ser substituído por chips um a um. O risco de a Arm fabricar os seus próprios chips não está na tecnologia, mas nas relações. A disposição da Meta em ser o seu primeiro cliente deve-se, em parte, ao facto de a Meta ainda não ter projetos de chips próprios tão avançados quanto os da Amazon ou Google. Mas o que pensam a Amazon, Google e Microsoft sobre isto? Um fornecedor que começa a competir pelo seu negócio, será que ainda lhe vai confiar as arquiteturas mais críticas? A aposta da Arm é que o crescimento do mercado de data centers será mais rápido do que a deterioração das relações com os clientes. Rene Haas acredita que a procura por CPUs na era da IA será suficientemente grande para que o desenvolvimento interno de chips e a licença de arquiteturas possam coexistir. O objetivo de 15 mil milhões de dólares é uma avaliação desse cenário. 35 anos vendendo desenhos, pela primeira vez construindo os seus próprios edifícios. Os desenhos continuam a ser vendidos, os edifícios também, só que agora no mesmo terreno, cabe tudo? Clique para conhecer as oportunidades na BlockBeats **Junte-se à comunidade oficial da BlockBeats:** Grupo Telegram de subscrição: https://t.me/theblockbeats Grupo de Telegram: https://t.me/BlockBeats_App Conta oficial no Twitter: https://twitter.com/BlockBeatsAsia