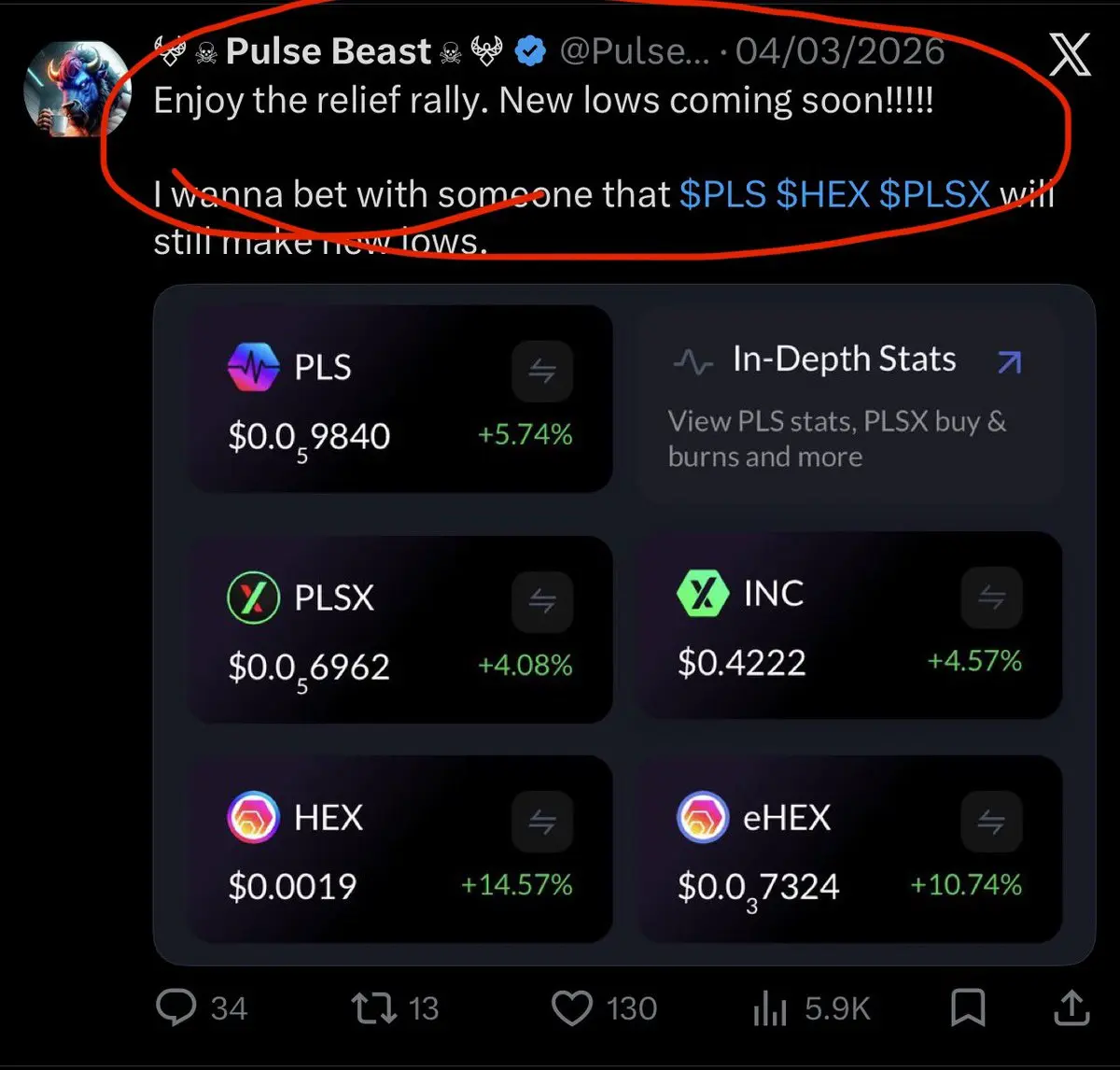

Ibn_Dayyib

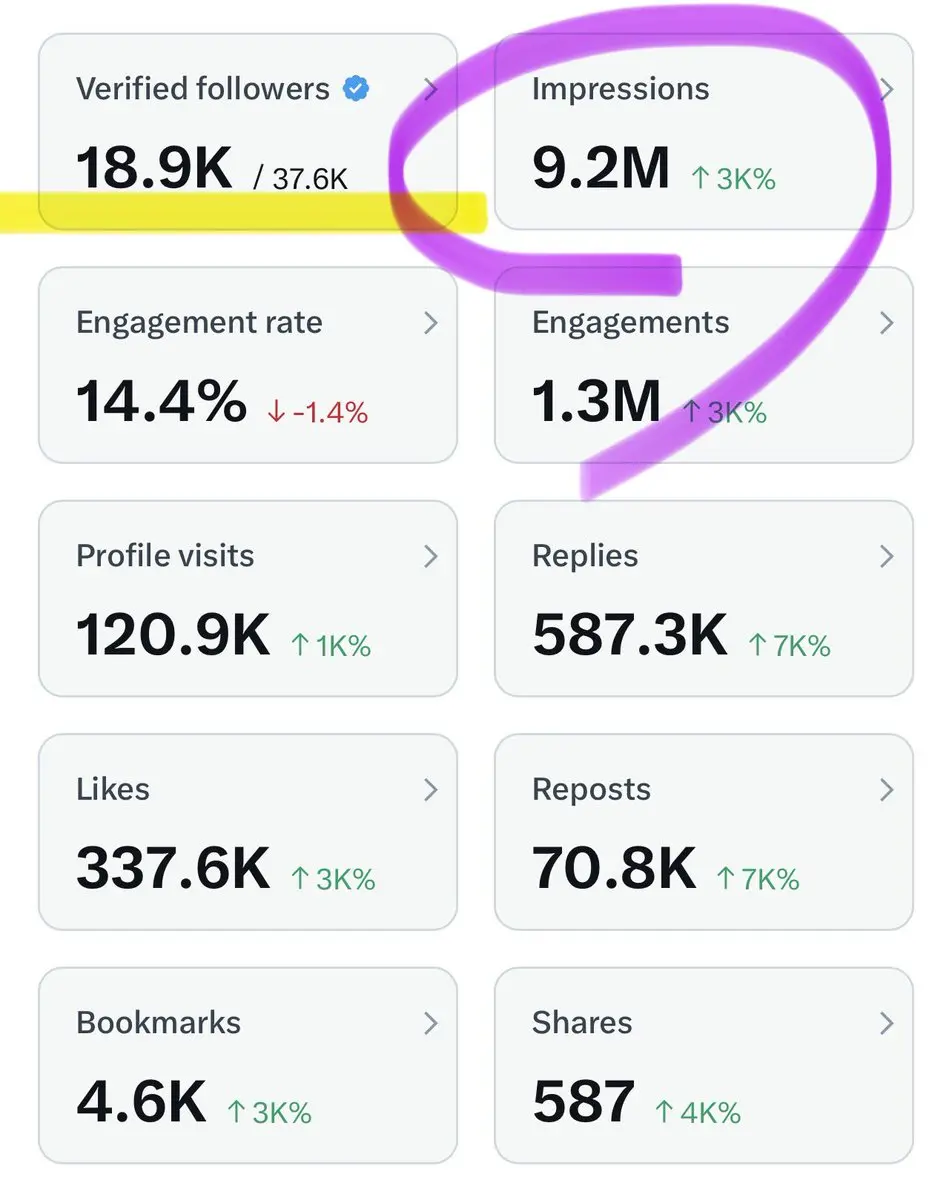

仍在 ✅🧡 下面的 500 万次展示中巡航

打个招呼 👋

是时候提升你 💯📈🚀 了

查看原文打个招呼 👋

是时候提升你 💯📈🚀 了

- 赞赏

- 2

- 评论

- 转发

- 分享

NPS

Nopes

创建人@BandayNamco

上市进度

0.00%

市值:

$2255.17

更多代币

- 赞赏

- 21

- 57

- 转发

- 分享

三十三万三千三百三十三:

你好,我订阅了,但看不到你发的单子查看更多

- 赞赏

- 4

- 1

- 转发

- 分享

CryptoSelf :

:

是的,Discovery喝牛奶🤣🤣🤣【$4USDT 信号】回踩接多,主力托底意图明确

$4USDT 1H级别站稳EMA20上方,4H布林带开口向上,价格已冲出上轨。MACD双周期均呈多头扩张,但1H RSI 62显示动能健康,未过热。盘口买盘深度厚实,0.01385下方挂单密集,资金托底意图完全暴露。周末凌晨流动性通常枯竭,但当前持仓量稳定,价格硬挺,这通常意味着有资金在主动护盘,而非散户行为。

🎯方向:做多

⚡入场/挂单:0.012513 - 0.012835区间分批接

🛑止损:0.012200

🚀目标1:0.015377

🚀目标2:0.016648

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位 。若价格跌回入场位,自动离场,保护本金。

持仓量在价格震荡中保持稳定,说明筹码并未松动。4小时级别成交量在突破时显著放大,这是真金白银的进场痕迹。结合买盘深度优势,下方抛压被快速消化的概率很高。当前盈亏比接近4:1,赔率足够覆盖周末可能出现的低波动风险。这种结构下,耐心等待回踩比追高更符合资金效率。

查看实时行情 👇 $4USDT

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #震荡行情交易策略 #比特币震荡走弱

$4USDT 1H级别站稳EMA20上方,4H布林带开口向上,价格已冲出上轨。MACD双周期均呈多头扩张,但1H RSI 62显示动能健康,未过热。盘口买盘深度厚实,0.01385下方挂单密集,资金托底意图完全暴露。周末凌晨流动性通常枯竭,但当前持仓量稳定,价格硬挺,这通常意味着有资金在主动护盘,而非散户行为。

🎯方向:做多

⚡入场/挂单:0.012513 - 0.012835区间分批接

🛑止损:0.012200

🚀目标1:0.015377

🚀目标2:0.016648

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位 。若价格跌回入场位,自动离场,保护本金。

持仓量在价格震荡中保持稳定,说明筹码并未松动。4小时级别成交量在突破时显著放大,这是真金白银的进场痕迹。结合买盘深度优势,下方抛压被快速消化的概率很高。当前盈亏比接近4:1,赔率足够覆盖周末可能出现的低波动风险。这种结构下,耐心等待回踩比追高更符合资金效率。

查看实时行情 👇 $4USDT

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #震荡行情交易策略 #比特币震荡走弱

- 赞赏

- 2

- 评论

- 转发

- 分享

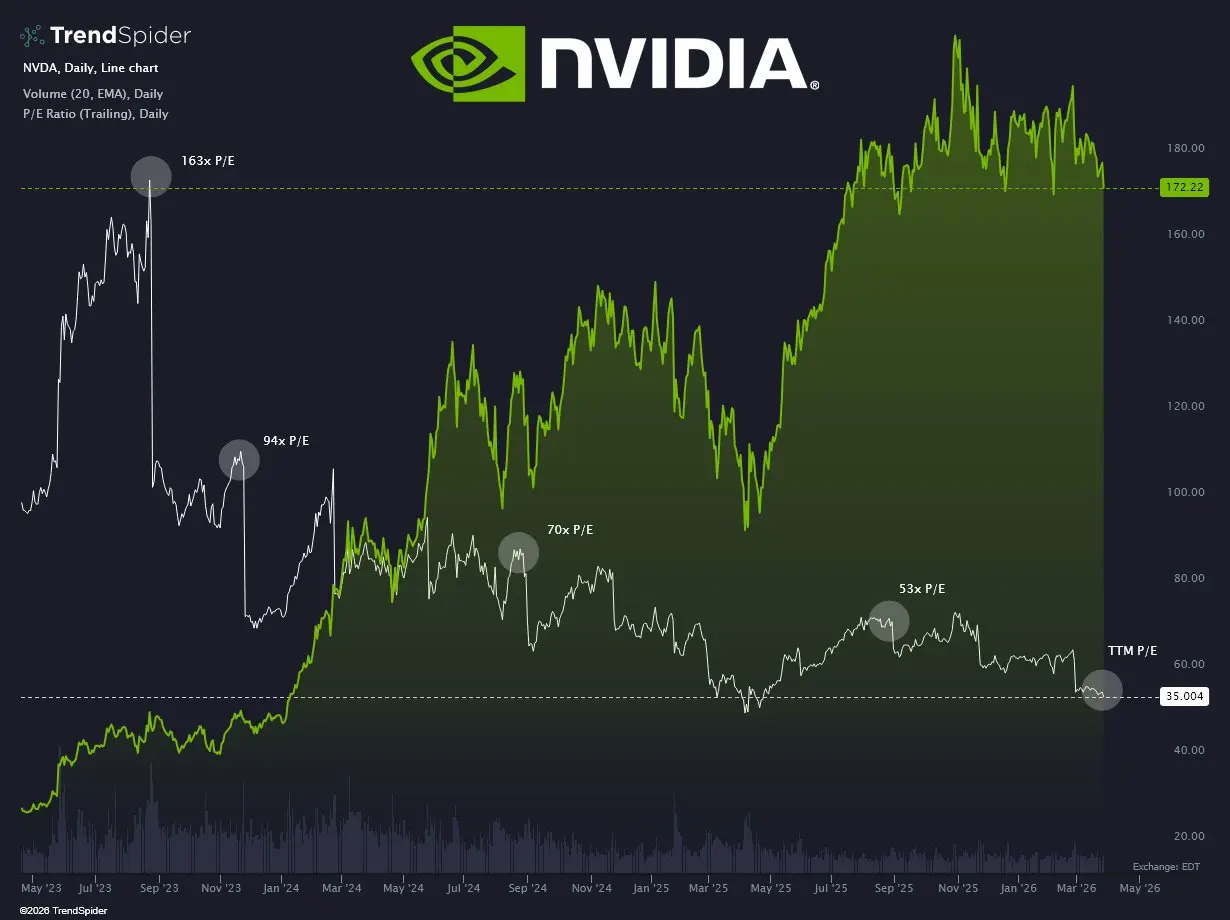

市场的矛盾为善于解读数字而非标题的人提供了机会。

我们今天正处于对大型企业估值的奇异状态;领导人工智能革命的“英伟达”($NVDA )的股票,目前的市盈率(P/E)是自泡沫开始以来的最低水平,

尽管去年其收入增长了创纪录的65%。

当数字面对面时,你会发现当前市场逻辑的漏洞:

“英伟达”市盈率为34倍,盈利增长38%,

看起来比“沃尔玛”($WMT)的股票“便宜”了许多,后者的市盈率为45倍,增长仅为12%。

差距在观察PEG比率(PEG Ratio)时变得更加明显;

而“英伟达”为0.89(,这是一个显示高投资吸引力的数字),

“沃尔玛”则高达3.75。

这意味着,今天你为一家科技巨头的“增长单位”支付的价格,比传统零售公司要低。

许多人忽视的事实是,价格并不总是反映价值。

在高速增长时期估值下降,往往是暂时的恐惧或宏观经济噪音造成的,原因可能是当前的战争环境,

但数字终究不会说谎。

我们面对的是一家高速增长的公司,但其估值却被过度谨慎对待。

在投资世界里,

真正的利润是在以“衰退”价格购买“增长”时实现的。

你今天更倾向于你的投资组合:

一只低估值的科技高速增长股,

还是一只高估值的传统稳定股?

在评论中分享你的看法,

并关注我

$NVDA

我们今天正处于对大型企业估值的奇异状态;领导人工智能革命的“英伟达”($NVDA )的股票,目前的市盈率(P/E)是自泡沫开始以来的最低水平,

尽管去年其收入增长了创纪录的65%。

当数字面对面时,你会发现当前市场逻辑的漏洞:

“英伟达”市盈率为34倍,盈利增长38%,

看起来比“沃尔玛”($WMT)的股票“便宜”了许多,后者的市盈率为45倍,增长仅为12%。

差距在观察PEG比率(PEG Ratio)时变得更加明显;

而“英伟达”为0.89(,这是一个显示高投资吸引力的数字),

“沃尔玛”则高达3.75。

这意味着,今天你为一家科技巨头的“增长单位”支付的价格,比传统零售公司要低。

许多人忽视的事实是,价格并不总是反映价值。

在高速增长时期估值下降,往往是暂时的恐惧或宏观经济噪音造成的,原因可能是当前的战争环境,

但数字终究不会说谎。

我们面对的是一家高速增长的公司,但其估值却被过度谨慎对待。

在投资世界里,

真正的利润是在以“衰退”价格购买“增长”时实现的。

你今天更倾向于你的投资组合:

一只低估值的科技高速增长股,

还是一只高估值的传统稳定股?

在评论中分享你的看法,

并关注我

$NVDA

NVDA-2.7%

- 赞赏

- 1

- 评论

- 转发

- 分享

据Digitimes预测,随着芯片制造商依赖高端型号,2026年PC出货量将进一步下降。

$MU $HXSCL $QCOM $ARM $AMD $INTC

查看原文$MU $HXSCL $QCOM $ARM $AMD $INTC

- 赞赏

- 2

- 评论

- 转发

- 分享

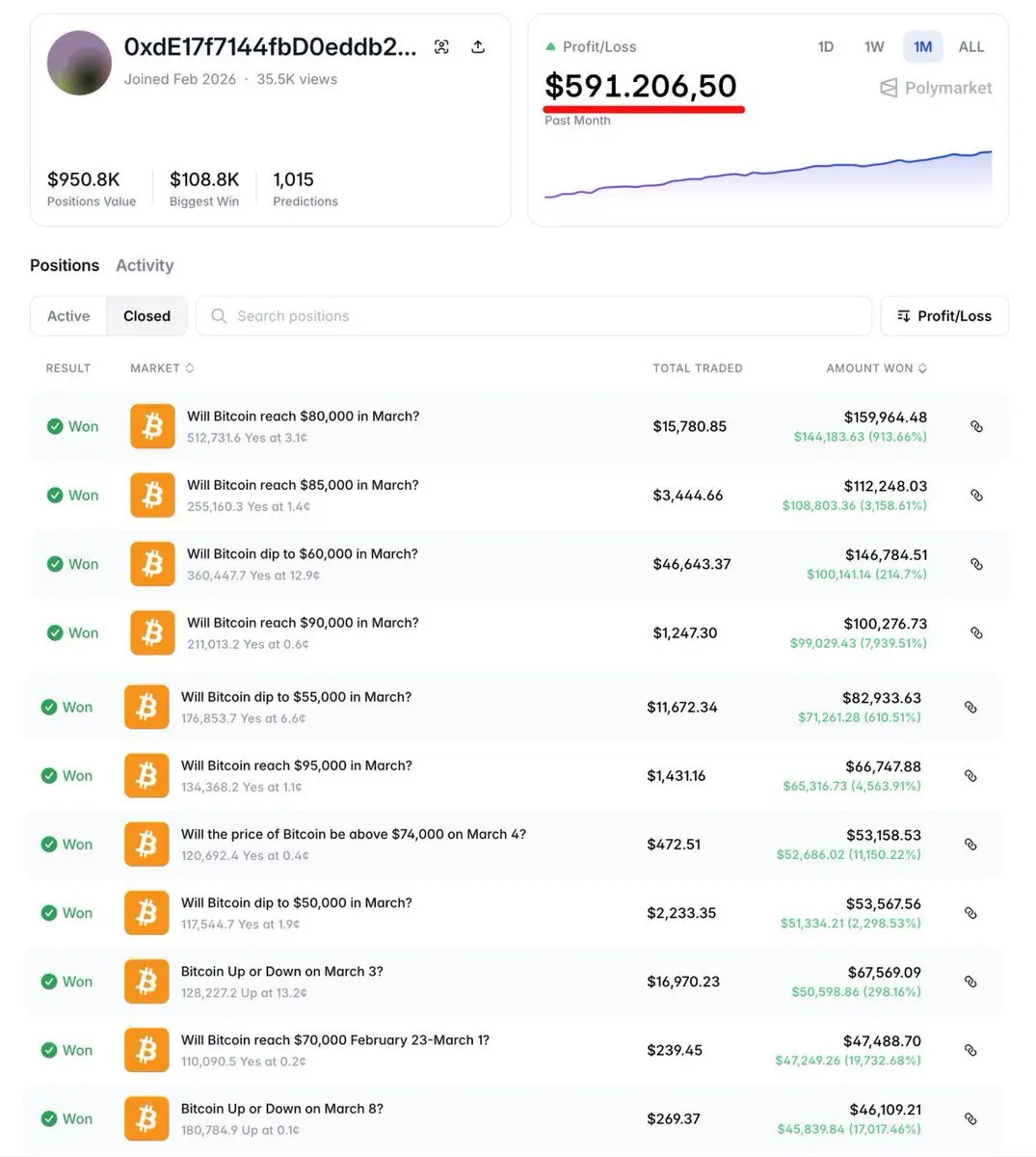

Polymarket 上有个机器人,现在一个月稳定赚 10 万美金。

光靠预测市场这一块,它已经拿走了 2500 万。

其实你用一个工具,就能搭出完全一样的机器人。

它可以自动交易加密货币的涨跌盘口。

链接在这:

关键是参数要设对。

我花了 10 天,试了好几种策略。

最后跑通的那套,差不多 72 小时本金就翻了一倍:

· 5 分钟周期,覆盖所有市场

· 85 美分开仓

· 止盈设到结算价,止损放在 65 美分

· 滑点 10%

最关键的一步是:入场窗口调到周期开始后 280 秒,相当于只留最后 20 秒下单。

这个机器人三周前才开始跑比特币市场。

现在收益怎么样?净赚 59 万美元。

钱包地址在这:

这算是自动化交易对人工操作的全面碾压了。

搞不好会成为 2026 年的一波新趋势。

窗口期还在,抓紧。

光靠预测市场这一块,它已经拿走了 2500 万。

其实你用一个工具,就能搭出完全一样的机器人。

它可以自动交易加密货币的涨跌盘口。

链接在这:

关键是参数要设对。

我花了 10 天,试了好几种策略。

最后跑通的那套,差不多 72 小时本金就翻了一倍:

· 5 分钟周期,覆盖所有市场

· 85 美分开仓

· 止盈设到结算价,止损放在 65 美分

· 滑点 10%

最关键的一步是:入场窗口调到周期开始后 280 秒,相当于只留最后 20 秒下单。

这个机器人三周前才开始跑比特币市场。

现在收益怎么样?净赚 59 万美元。

钱包地址在这:

这算是自动化交易对人工操作的全面碾压了。

搞不好会成为 2026 年的一波新趋势。

窗口期还在,抓紧。

BTC1.46%

- 赞赏

- 2

- 评论

- 转发

- 分享

🔥晚盘策略

3,348

- 赞赏

- 点赞

- 2

- 转发

- 分享

平常心111:

跟简一吃大肉,绝对的查看更多

F

A

创建人@主角TR

认购进度

0.00%

市值:

$0

更多代币

【$ARC 信号】回踩接多/右侧突破

$ARC 1H级别缩量回踩EMA20,价格在布林上轨附近强势整理。4小时级别MACD金叉开口持续扩大,价格已突破布林上轨,多头动能强劲。盘口买盘深度在0.0538附近堆积明显,主动卖压有限。

🎯方向:做多

⚡入场/挂单:现价0.0539附近轻仓试多,或等待回踩0.0480 - 0.0492区间分批埋伏。

🛑止损:0.0468

🚀目标1:0.0586

🚀目标2:0.0633

🛡️交易管理:

- 执行策略:价格触及0.0586后减仓一半,剩余仓位止损上移至入场价。若价格无法站稳0.0530并迅速回落,提前离场观望。

持仓量保持稳定,资金费率虽为正但未到危险区域,显示多头情绪仍在发酵而非过热。1小时RSI虽处高位但未形成顶背离,结合4小时级别的强势突破,这种整理更像是空中加油。周末凌晨的流动性枯竭期可能放大波动,但当前盘口托底力量扎实,盈亏比值得一试。

查看实时行情 👇 $ARC

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #震荡行情交易策略 #比特币震荡走弱

$ARC 1H级别缩量回踩EMA20,价格在布林上轨附近强势整理。4小时级别MACD金叉开口持续扩大,价格已突破布林上轨,多头动能强劲。盘口买盘深度在0.0538附近堆积明显,主动卖压有限。

🎯方向:做多

⚡入场/挂单:现价0.0539附近轻仓试多,或等待回踩0.0480 - 0.0492区间分批埋伏。

🛑止损:0.0468

🚀目标1:0.0586

🚀目标2:0.0633

🛡️交易管理:

- 执行策略:价格触及0.0586后减仓一半,剩余仓位止损上移至入场价。若价格无法站稳0.0530并迅速回落,提前离场观望。

持仓量保持稳定,资金费率虽为正但未到危险区域,显示多头情绪仍在发酵而非过热。1小时RSI虽处高位但未形成顶背离,结合4小时级别的强势突破,这种整理更像是空中加油。周末凌晨的流动性枯竭期可能放大波动,但当前盘口托底力量扎实,盈亏比值得一试。

查看实时行情 👇 $ARC

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #震荡行情交易策略 #比特币震荡走弱

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$XAU USDT 多头布局

入场区间:4,490 – 4,510

目标位:

TP1 4,550

TP2 4,600

TP3 4,650

止损:4,460

查看原文入场区间:4,490 – 4,510

目标位:

TP1 4,550

TP2 4,600

TP3 4,650

止损:4,460

- 赞赏

- 2

- 评论

- 转发

- 分享

- 赞赏

- 2

- 评论

- 转发

- 分享

- 赞赏

- 4

- 4

- 转发

- 分享

周小鱼Janet :

:

跟单的哥哥姐姐妹妹们,请支持我,我很稳,请你们上车发财查看更多

昨天瞥见汤博士与《北京日报》那场关于“贞洁”的笔战,属实把我给气乐了。

某些大媒体平日里对彩礼满天飞、功利至上的风气三缄其口,对西方的荒唐事装聋作哑,怎么一遇到有人重提传统底线,就跟触了电一样集体围剿?

我这一把年纪,阅人无数,也见惯了这种欲加之罪。

说白了,这种铺天盖地的批判,哪里是在讨论观念,分明是怕现在的年轻人活得太清醒,怕这个社会没了挑动对立、收割流量的谈资。

非要把好端端的男女关系搅成一滩浑水,非要让下一代在价值观的迷失中反复折腾,某些平台才觉得这叫所谓的“现代性”。

到底是谁在为了那点点击量,不惜把老祖宗留下的一点体面撕得粉碎?

某些大媒体平日里对彩礼满天飞、功利至上的风气三缄其口,对西方的荒唐事装聋作哑,怎么一遇到有人重提传统底线,就跟触了电一样集体围剿?

我这一把年纪,阅人无数,也见惯了这种欲加之罪。

说白了,这种铺天盖地的批判,哪里是在讨论观念,分明是怕现在的年轻人活得太清醒,怕这个社会没了挑动对立、收割流量的谈资。

非要把好端端的男女关系搅成一滩浑水,非要让下一代在价值观的迷失中反复折腾,某些平台才觉得这叫所谓的“现代性”。

到底是谁在为了那点点击量,不惜把老祖宗留下的一点体面撕得粉碎?

- 赞赏

- 2

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多102.98万 热度

1.79万 热度

10105.48万 热度

85.37万 热度

708.47万 热度

快讯

查看更多置顶

🍀 Spring Appointment, Lucky Draw Gifts! Growth Value Issue 1️⃣7️⃣ Spring Lucky Draw Carnival Begins!

Seize Spring Luck! 👉 https://www.gate.com/activities/pointprize?now_period=17

🌟 How to Participate?

1️⃣ Enter [Plaza] personal homepage, click the points icon next to your avatar to enter [Community Center]

2️⃣ Complete plaza or hot chat tasks like posting, commenting, liking, and speaking to earn growth value

🎁 Every 300 points can draw once, 10g gold bars, Gate Red Bull gift boxes, VIP experience cards and more great prizes await you!

Details 👉 https://www.gate.com/announcements/article/📢 Gate 广场创作者冲榜火热开启!

发文赢奖励,瓜分 1,500 USDT 总奖池 🔥

活动采用 曝光、互动、交易三重积分制——获得更多曝光、赢得用户互动、带动真实交易,每一项都能为你累积积分,让优质内容被看见、被奖励。

✅ 总榜大奖:Top 10 创作者分享 1,050 USDT

✅ 新人 & 回归激励:5 位潜力作者各得 30 USDT

✅ 深度内容奖:6 篇优质长文各获 50 USDT

📅 活动时间:3 月 19 日 - 4 月 4 日

📍 报名链接:https://www.gate.com/questionnaire/7494

📄 活动详情:https://www.gate.com/zh/announcements/article/50265

原创内容、深度思考、真实互动——让创作更有价值。

#Gate广场 #GateSquare #创作者冲榜 #内容挖矿福利加码,Gate 广场明星带单交易员三期招募开启!

入驻发帖 · 瓜分$30,000月度奖池 & 千万级流量扶持!

如何参与:

1️⃣ 报名成为跟单交易员:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 报名活动:https://www.gate.com/questionnaire/7355

3️⃣ 入驻Gate广场,持续发布交易相关原创内容

丰厚奖励等你拿:

首发优质内容即得$30 跟单体验金

每双周瓜分$10,000U内容奖池

Top 10交易员额外瓜分$20,000U登榜奖池

精选帖推流、首页推荐、周度明星交易员曝光

详情:https://www.gate.com/announcements/article/50291Gate 广场内容挖矿奖励继续升级!无论您是创作者还是用户,挖矿新人还是头部作者都能赢取好礼获得大奖。现在就进入广场探索吧!

创作者享受最高60%创作返佣

创作者奖励加码1500USDT:更多新人作者能瓜分奖池!

观众点击交易组件交易赢大礼!最高50GT等新春壕礼等你拿!

详情:https://www.gate.com/announcements/article/49802