Layer 1 統治全局:以穩定幣作為核心的 Layer 1 引領金融科技革新

引言

在短短不到 12 年的時間內,穩定幣已從加密領域的小眾實驗,迅速躍升為總市值超過 2800 億美元的熱門領域,截至 2025 年 9 月,其成長動能仍持續加速。值得一提的是,穩定幣的崛起不僅受市場需求帶動,也因美國 GENIUS 法案與歐盟 MiCA 監管規範,獲得政策明確化的重大助力。主要西方政府現今積極將穩定幣定位為未來金融系統的關鍵基石。值得注意的是,穩定幣發行商除了維持資產價值穩定外,亦能獲取可觀利潤。受惠於美國高利率環境,USDC 發行商 Circle 於 2025 年第二季營收達 6580 萬美元,其中大部分來源為儲備資產的利息。Circle 於 2023 年首度轉虧為盈,淨利更高達 2710 萬美元。

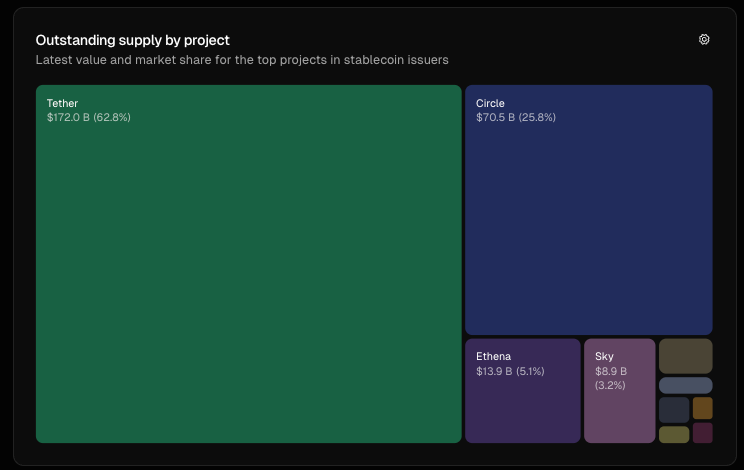

資料來源:tokenterminal.com,目前穩定幣供應量

可觀的利潤吸引各方競爭者投入。從 Ethena 推出的算法型穩定幣 USDe,到 Sky 的 USDS,一批新興挑戰者正崛起,打破 Circle 與 Tether 的壟斷地位。隨著市場格局轉變,Circle 與 Tether 等主流發行商積極推動自有基礎網路(Layer 1 區塊鏈)布局,掌控未來金融基礎設施。這些基礎網路不僅鞏固競爭優勢、鎖定更高手續費收入,也有機會重新定義可程式化貨幣於網路世界的流動模式。

市值達兆美元級的關鍵問題因此而來:Circle 與 Tether 等巨頭能否成功抵禦 Tempo(非穩定幣原生參與者)等顛覆者的挑戰?

為何選擇 Layer 1?背景與差異化解析

Layer 1 區塊鏈本質上是整個生態的基礎協議,負責交易執行、結算、共識與安全保障。若從技術層面類比,它就像是加密世界的作業系統(OS),比如 Ethereum 或 Solana,所有應用都建構於其之上。

穩定幣發行商進軍 Layer 1 的核心目標,是實現縱向整合。告別對 Ethereum、Solana、Tron 等第三方公鏈或 Layer 2 的依賴,主動建設專屬基礎網路,藉此擁有更高價值掌控權及順應合規化浪潮。

想要看懂這場主導權競逐,只需分析 Circle、Tether 和 Stripe 各自的 Layer 1 區塊鏈,在共通基礎上的差異。三大平台共同特色如下:

- 各自穩定幣作為鏈上原生貨幣,使用時無需持有 ETH 或 SOL 支付 gas 費。例如,Circle 的 Arc 以 USDC 支付手續費,Plasma 則實現免手續費。

- 高吞吐量與極速結算:每個 Layer 1 均聲稱能實現秒級甚至更快的終局確認,每秒交易筆數(TPS)可達數千甚至十萬(如 Plasma 1000+,Stripe 的 Tempo 100000+)。

- 支援可選隱私機制與合規監管:這些區塊鏈設計更強隱私保護與合規功能,但同時帶來中心化風險。

- 全面兼容 EVM,開發者可用熟悉標準開發智能合約。

核心差異點體現在:

- Circle 的 Arc 涵蓋零售及機構用戶,內建 FX 引擎(Malachite),有助於資本市場交易與支付,有望成為加密領域「華爾街」的首選基礎設施。

- Tether 的 Stable 與 Plasma 著重普惠、極低使用門檻,零手續費讓一般用戶及 P2P 交易更為便利。

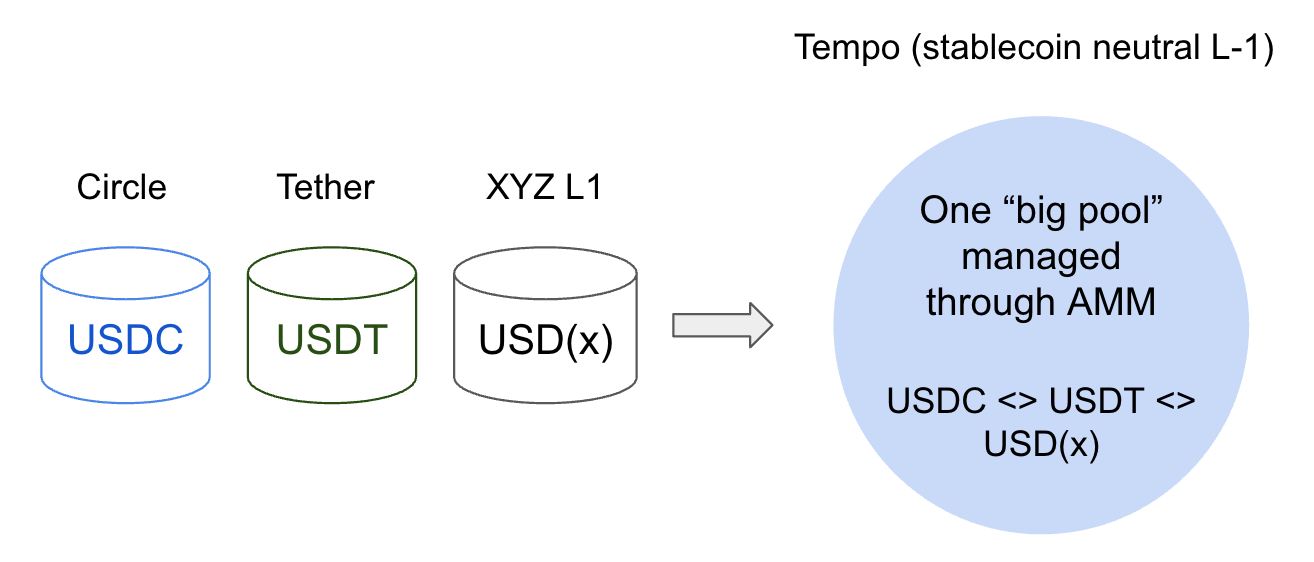

- Stripe 的 Tempo 採取穩定幣中立策略,內建自動化做市商(AMM)支援多元 USD 穩定幣,賦予開發者與用戶最大彈性,無需拘泥特定代幣選擇。

Layer 1 發展趨勢

根據觀察,整體有三大發展趨勢:

趨勢一:傳統金融接軌——信任與合規優先

穩定幣發行商自建 Layer 1 的最大目標,是取得機構信賴。藉由掌控基礎網路,避免完全仰賴 Ethereum、Solana 或 Tron,Circle 與 Tether 能更便捷提供符合法規(如美國 GENIUS 法案、歐盟 MiCA)等監管體系的合規架構。

Circle 已將 USDC 明確定位為合規產品,並於 USDC 與美元兌換環節執行 KYC 與 AML 標準。全新 Layer 1——Arc 更結合可稽核透明度與隱私功能,為機構應用提供堅實後盾。Tether 的 Stable 與 Plasma 亦採取類似作法,目標建立適用於銀行、券商及資產管理公司的核心金融基礎設施。

最佳應用場景莫過於外匯市場(FX)。Circle 的 Arc 支援秒級甚至更快的結算、每秒逾 1000 筆交易(TPS)與原生外匯功能。Arc 協助造市商和銀行即時完成外匯交易。這使其能輕鬆接軌每日超過 7 兆美元的外匯市場,進一步帶動強大網路效應。USDC、EURC 等穩定幣極有機會成為原生結算資產,將開發者牢牢吸引於自家生態系。更進一步,這也帶動支援機構級 RFQ(詢價)系統的 DeFi 應用落地,善用智能合約降低對手方風險並加速結算流程。

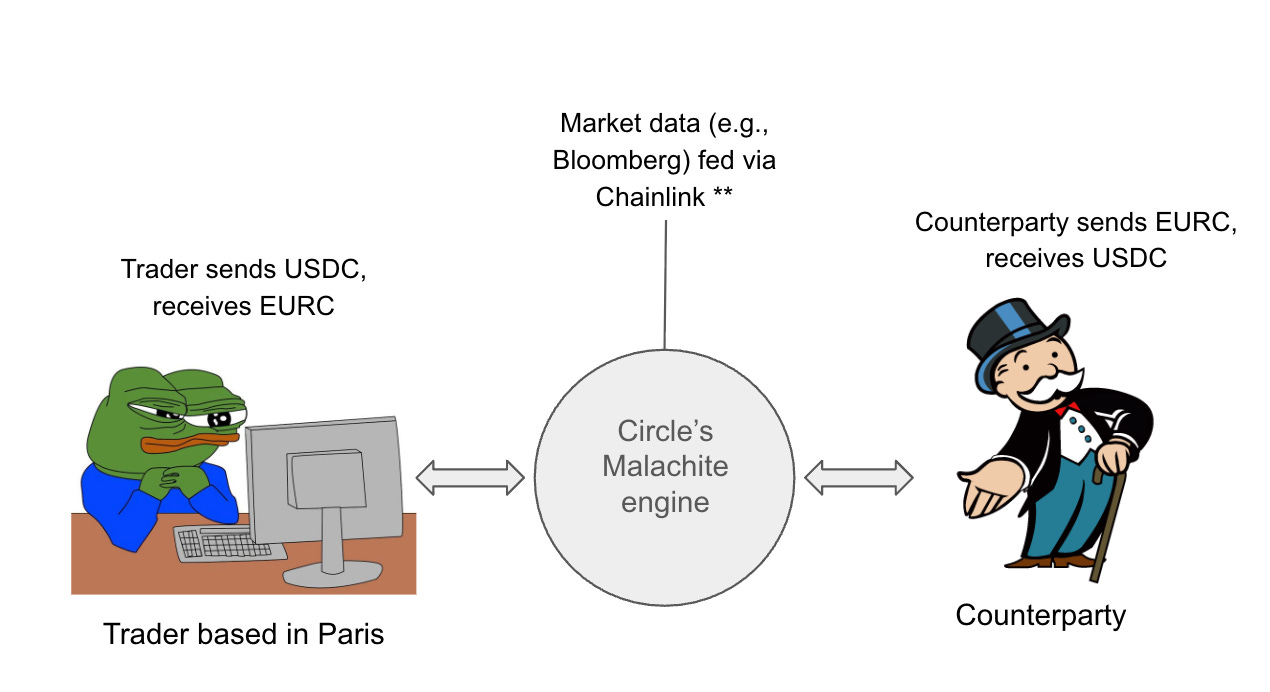

以上情境假設運用 Chainlink 預言機,僅供範例示意。

圖說:交易員於 Circle Layer 1 完成的交易流程示意

舉例來說,一位巴黎外匯交易員透過 Arc 鏈,利用 USDC/EURC 交易對與 Malachite,將 1000 萬美元直接兌換歐元。假設透過 Chainlink 預言機即時獲取匯率(如 1 美元 = 0.85 歐元),可於 1 秒內完成 USDC 到 EURC 的 1000 萬美元兌換,將傳統外幣 T+2 結算週期縮短為 T+0,效率大幅提升!

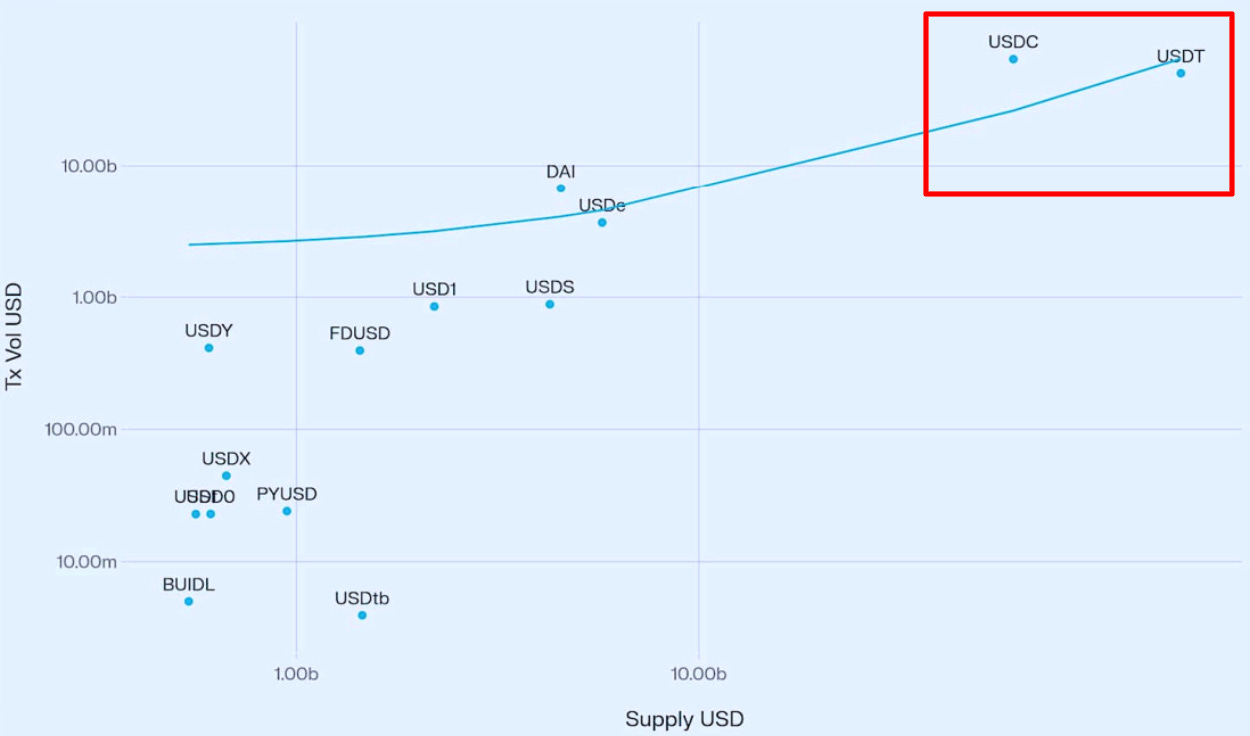

來源:《Stablecoin Growth and Market Dynamics》(Vedang Ratan Vatsa)

研究顯示,穩定幣供應量與交易量密切相關,規模愈大流動性愈深,採用效果愈顯著。Tether 和 Circle 作為兩大發行商,理所當然吸收主要機構流量。

但傳統金融進場鏈上基礎設施,仍存重大挑戰。需同時與全球各監管機構、中央銀行及區域法規協商,推進極為緩慢。多幣種穩定幣(例如針對新興市場推出的 XYZ 代幣)往往難以全面大規模落地,在部分發展中國家產品與需求難以匹配。即使排除技術與法規障礙,銀行與造市商也不一定願意將核心業務架構全部遷移至新體系,這會帶來額外營運成本——現階段仍有部分貨幣尚未上鏈,機構必須同時維護傳統與鏈上兩套系統。更重要的是,隨著 Circle、Tether、Stripe 甚至銀行自建區塊鏈,流動性日益碎片化,任何單一網路都難以壟斷每日 7 兆美元外匯市場所需的規模與流動性。

趨勢二:穩定幣公鏈挑戰傳統支付巨擘?

Layer 1 網路以高度可程式彈性吸引傳統金融機構,其發展有望顛覆 Mastercard、Visa、PayPal 等傳統支付巨擘,實現開放式即時、低成本的去中心化結算。與過去封閉的單一平台不同,這些基礎設施強調開放與延展性,讓開發者和金融科技業者可如同租用 AWS 雲端資源般靈活創新,無需自建本地伺服器。這樣的設計使開發者能快速打造跨境匯款、智慧(AI 支援)自動支付、代幣化資產等創新服務,打造幾乎零手續費並達秒級甚至更快速結算。

例如,開發者可於穩定幣鏈上打造支付型 dApp,實現實時結算。商家和消費者皆能享有高效率、低成本體驗,而主流 Layer 1 發行商如 Circle、Tether 與 Tempo,則逐步奠定不可或缺的金融基礎設施地位。主要差異在於,平台移除了 Visa、Mastercard 等中介機構,使開發者與終端用戶能獲得更多價值。

但相關生態也隨之產生新風險。隨著愈來愈多發行商與支付公司自建 Layer 1,分散化問題日益嚴重。商家可能得應對多條鏈上的不同 USD 穩定幣,難以互通。Circle 推出的跨鏈轉帳協議(CCTP)雖欲打造多鏈通用 USDC,然效力僅限於 Circle 內部生態。若未來市場出現寡頭局面,互通性將成為重大難題。

而隨著 Stripe 推出 Tempo,市場格局更添變數。Tempo 由 Paradigm 孵化,無自家代幣,而以內建自動化做市商(AMM)支援多類穩定幣作為 gas 與支付工具。「穩定幣中立」策略有望吸引追求彈性的開發者與商戶,毋須擔心被特定生態鎖定,為 Stripe 打開長期由加密原生企業主導領域的新一扇大門。

趨勢三:雙寡頭格局——Circle 與 Tether

Layer 1 網路重構穩定幣市場格局時,也衝擊傳統支付巨擘。當前 Circle 與 Tether 合計掌控近 89% 的穩定幣發行(截至 2025 年 9 月),Tether 占 62.8%,Circle 占 25.8%。透過上線自有 Layer 1(Arc 及 Stable/Plasma),兩者大幅拉高進入門檻。例如,Plasma 在代幣銷售階段募集 10 億美元金庫存款,進一步強化進入門檻。市場集中度赫芬達爾-赫希曼指數(HHI)高達 4.6K(62.8² + 25.8² ≈ 4466),遠超反壟斷監管標準的 2500 門檻。

不過,穩定幣中立 Layer 1 將是未來最大變數。Stripe 的 Tempo 降低商戶接入門檻,減緩監管集中風險。若「中立」策略成新主流,Circle 與 Tether 的封閉型生態反將成隱憂,恐使他們失去網路效應及市場優勢。未來雙寡頭局面有可能轉變為多軌並存的寡頭結構,細分市場將由不同參與者共同分擔。

結論

總結來看,穩定幣已成逾 2800 億美元市值的熱門領域,發行方獲取可觀利潤。以穩定幣為核心的 Layer 1 基礎網路興起,正推動三大趨勢:(1)傳統金融積極拓展外匯市場(FX);(2)支付創新,繞過 Mastercard 與 Visa 等傳統中介機構;(3)市場結構自雙寡頭(HHI 4.6K)向多寡頭格局轉型。三股動能共同指向更遼闊的未來——Circle、Tether 等穩定幣發行商,以及 Stripe 的 Tempo 等新進參與者,已不再僅僅是加密與法幣之間的橋梁,而是正逐步成為新金融體系的核心基礎建設。

最終,這場產業變革也留下了最重要的問題:這些基礎網路將如何達到產品與市場的最佳契合?是 Circle 的 Arc、Tether 的 Stable/Plasma,還是以 Tempo 為代表的穩定幣中立型挑戰者能引領新局?以交易量與機構採用率作為評估標準?未來充滿機遇,同時流動性碎片化等挑戰亦日益嚴峻。歡迎在留言區分享您的看法!

免責聲明:

- 本文轉載自 [Terry’s Takes],所有版權均屬原作者 [Terry Lee] 所有。如對轉載有任何異議,請聯絡 Gate Learn 團隊,我們將及時處理。

- 免責聲明:本文所有觀點僅代表作者個人,並不構成任何投資建議。

- 本譯文由 Gate Learn 團隊編譯,未經同意請勿使用。

分享

相關文章

Yala的深入解釋:以$YU穩定幣為媒介打造模塊化DeFi收益聚合器

USDe是什麼?揭示USDe的多種賺錢方法

USDC和美元的未來