從NVIDIA到Binance,賣鏟子才是最頂尖的商業模式

1849年,加州掀起淘金熱潮,無數懷抱一夜致富夢的人湧向美國西部。

德國移民李維·斯特勞斯原本也打算加入淘金隊伍,卻敏銳發現另一個商機:礦工的褲子經常損壞,急需更耐穿的工作服。

於是他用帆布製作牛仔褲,專賣給淘金工人,從此誕生了「Levi’s」服裝帝國,而當年真正下場淘金的人,大多卻血本無歸。

2025年11月20日,NVIDIA再次交出驚人財報。

Q3營收創新高達570億美元,年增62%;淨利319億美元,年增大幅成長65%。最新一代GPU依然是「有錢也不一定買得到」的稀缺品,整個AI產業都在為它打工。

同時,在賽博彼岸的加密貨幣世界,這個劇本也正同步上演。

從2017年ICO牛市,到2020年DeFi之夏,再到2024年比特幣ETF與Meme浪潮,每一輪敘事、每一波暴富故事,散戶、項目方、VC輪流登場,但只有像Binance這樣的交易所始終站在食物鏈頂端。

歷史總是押韻。

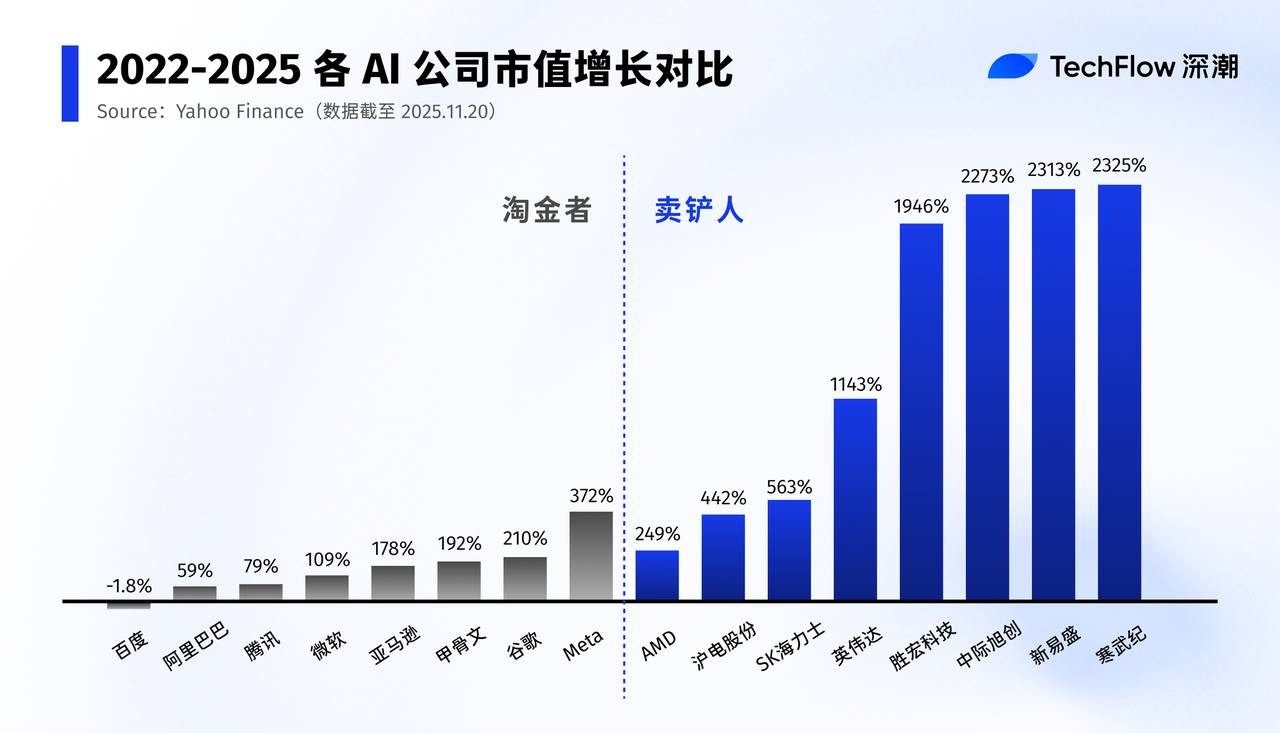

從1849年加州淘金熱,到加密貨幣狂潮和AI浪潮,真正的大贏家往往不是下場競爭的「淘金者」,而是提供「鏟子」的人。「賣鏟子」才是穿越周期、收割不確定性的最強商業模式。

AI淘金熱,富了NVIDIA

在大眾認知裡,這輪AI浪潮的主角毫無疑問是以ChatGPT為代表的大型模型,是能寫文案、畫圖、撰寫程式的智能體。

但從商業和利潤角度來看,這輪AI浪潮的本質並非「應用大爆發」,而是一場前所未有的算力革命。

就像19世紀的加州淘金熱,Meta、Google、阿里巴巴等科技巨頭都是淘金者,掀起一場AI淘金大戰,

Meta最近宣布今年AI基礎設施投入高達720億美元,並表示明年還會更高,執行長馬克·祖克柏強調,寧可冒著「錯失數千億美元」的風險,也不願在超級智能研發上落後。

Amazon、Google、Microsoft與OpenAI等公司也在AI領域投入創紀錄的資本。

科技巨頭殺紅了眼,黃仁勳成為最大受益者,他就是AI時代的李維·斯特勞斯。

每家欲開發大型模型的公司,必須大量採購GPU並租用GPU雲服務。每次模型迭代都需消耗大量訓練與推理資源。

模型比不過競爭對手,應用找不到明確商業化路徑可以重來,但買過的GPU、簽過的算力合約早已真金白銀付清。

也就是說,對於「AI能否改變世界」、「AI應用能否長期獲利」這類問題,目前業界仍在探索,但只要想參與這場遊戲,就必須先向算力供應商繳「入場稅」。

NVIDIA正好站在算力食物鏈的頂端。

它幾乎壟斷高效能訓練晶片市場,H100、H200、B100成為AI公司爭搶的「黃金鏟子」,從GPU延伸至軟體生態(CUDA)、開發工具、框架支援,技術與生態雙重護城河愈發鞏固。

它不需要押注哪家大型模型勝出,只要全產業持續「下注」:賭AI能創造未來、能支撐更高估值和預算。

在傳統網路產業裡,Amazon的AWS曾扮演類似角色,創業公司能否生存是一回事,但首先得付雲資源費。

當然,NVIDIA背後還有完整的「賣鏟子供應鏈」,也是AI浪潮下偷笑的大贏家。

GPU需要高速互聯與光模組,中國A股的新易盛、中際旭創、天孚通信成了「鏟子」不可或缺的一環,今年股價接連受益數倍。

資料中心改造需要大量機櫃、電力系統、散熱方案,從液冷、配電到機房基建,新產業機會持續湧現;儲存、PCB、連接器、封裝測試,所有與「AI伺服器」相關的零件廠商,在這波浪潮中接連受益估值和獲利。

這就是賣鏟子模式的可怕之處:

淘金者可能面臨虧損,挖金行動可能失敗,但只要產業持續運作,賣鏟子者即可穩定獲利。

大型模型還在掙扎「如何賺錢」,算力與硬體產業鏈已穩定數錢。

幣圈賣鏟子的人

如果說AI的賣鏟者是NVIDIA,那加密圈的賣鏟者是誰?

答案大家都想得到:交易所。

產業一直變動,唯一不變的是交易所始終能持續獲利。

2017年是加密史上首輪真正的全球牛市。

項目發幣門檻極低,白皮書搭配幾張PPT就能上線募資,投資人瘋狂追逐「十倍百倍幣」,無數代幣上線又歸零,大部分項目1–2年內就被凍結、退市,連創始團隊都消失在時間軸。

但項目上幣要繳費,用戶交易要付手續費,期貨合約依倉位收費。

幣價可以腰斬再腰斬,交易所只看成交量賺錢;交易越頻繁、波動越劇烈,它賺得越多。

2020年,DeFi之夏,Uniswap用AMM模型挑戰傳統訂單簿,各類挖礦、借貸、流動性池讓人覺得「好像不再需要中心化交易所」。

但實際情況較為複雜,大量資金從CEX搬到鏈上挖礦,卻在高峰期、暴跌時又回到CEX做風險控管、套現、對沖。

敘事上,DeFi代表未來。CEX則仍為入金、出金、對沖及永續合約交易的首選入口。

到2024–2025年,比特幣ETF、Solana生態、Meme 2.0再次把加密推向高峰。

這一輪周期內,無論敘事是「機構進場」還是「鏈上樂園」,有個事實沒變:仍有大量想加槓桿的資金湧向中心化交易所;槓桿、期貨、選擇權、永續合約、各種結構化產品,構成交易所的「獲利壁壘」。

此外,CEX也在產品層面與DEX融合,在CEX內交易鏈上資產成常態。

幣價漲跌、項目輪換、監管收緊、板塊輪動,只要大家還在交易,只要波動還在,交易所就是這場遊戲中最穩定的「賣鏟者」。

除了交易所,加密世界的「賣鏟子的人」還有很多:

例如,比特大陸等礦機公司靠販售礦機而非挖礦獲利,在多輪牛熊中持續賺錢。

Infura、Alchemy等提供API介面服務,隨區塊鏈應用成長而受益;

Tether、Circle等穩定幣發行方靠利差與資產配置賺取「數位美元的鑄幣稅」;

Pump.Fun等資產發行平台靠大量發行Meme資產不斷抽稅

等等

這些角色無需每次選對主流鏈或熱門Meme,只要市場保持投機與流動性,即能穩定獲利。

為什麼「賣鏟子」是最強商業模式?

現實商業世界比想像更殘酷,創新通常九死一生,成功不只靠個人努力,也要倚賴歷史進程。

對於任何週期性產業,結果常是如此:

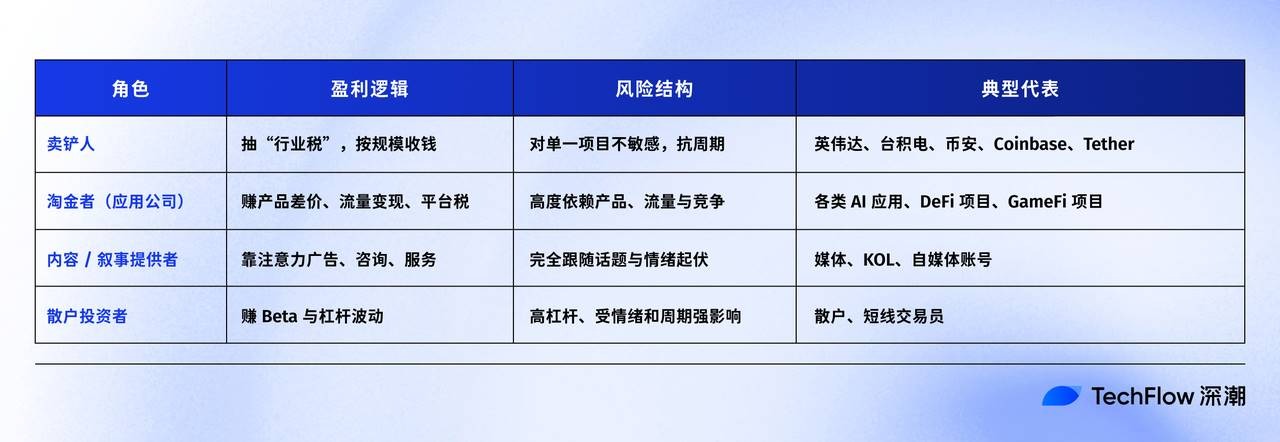

做上層應用就是挖金子,追求Alpha(超額收益),需押對方向、時機、擊敗對手,勝率極低、賠率極高,判斷稍有失誤就可能血本無歸;

做底層基礎設施也就是上游賣鏟子的人,賺的是Beta,只要產業持續成長、玩家持續增加,就能享受規模與網路效應紅利,賣鏟子的人做的是機率性產業,而非運氣導向產業。

NVIDIA不需選哪家AI大型模型「跑出來」,Binance也不需判斷哪輪敘事能持續最久。

他們只需一個條件:「大家繼續玩這場遊戲」。

而且,一旦你習慣NVIDIA的CUDA生態,遷移成本高得難以想像;一旦資產都在某大型交易所,習慣其深度與流動性,就很難去適應小型交易所。

賣鏟子生意最後常走向壟斷。壟斷形成後,定價權完全掌握在賣鏟子的人手中,看看NVIDIA高達73%毛利率便知。

以簡明方式歸納:

賣鏟子公司賺的是「產業存在稅」,淘金公司賺的是「時間窗口紅利」,得在短暫窗口期搶占用戶心智,否則就被淘汰;做內容或敘事的人,賺的是「注意力波動的錢」,一旦風口轉移,流量立刻蒸發。

換句話說:

賣鏟子,是在賭「這個時代會沿著這條路走」;

做應用,是在賭「所有人只選我這家」。

前者是宏觀命題,後者是殘酷淘汰賽,所以從機率論來看,賣鏟子的勝率高出一個量級。

對我們這種散戶或創業者而言,也是深刻啟示:如果看不清誰是最後贏家,或不知道哪個資產能持續飆漲,那就投資那個給所有礦工送水、賣鏟子、甚至只是賣牛仔褲的人。

最後再分享一個數據:Trip.com Q3淨利199.19億人民幣,超越茅台(192億人民幣)和小米(113億人民幣)。

不要只盯誰在故事裡最耀眼,

思考誰能在各類產業故事中持續獲利。

在狂熱時代,服務於狂熱但保持冷靜,才是商業的最高智慧。

聲明:

- 本文轉載自 [TechFlow],著作權屬原作者 [Liam,TechFlow] 所有,若對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依流程儘速處理。

- 免責聲明:本文所表達的觀點及意見僅代表作者個人立場,並不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未經提及 Gate 不得複製、傳播或抄襲翻譯內容。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)