解析「黃金暴漲」背後的核心邏輯

2025 年,黃金價格突破每盎司 4000 美元,令許多人驚覺:這項被視為「保守」的資產正演繹著令人震撼的暴漲行情。

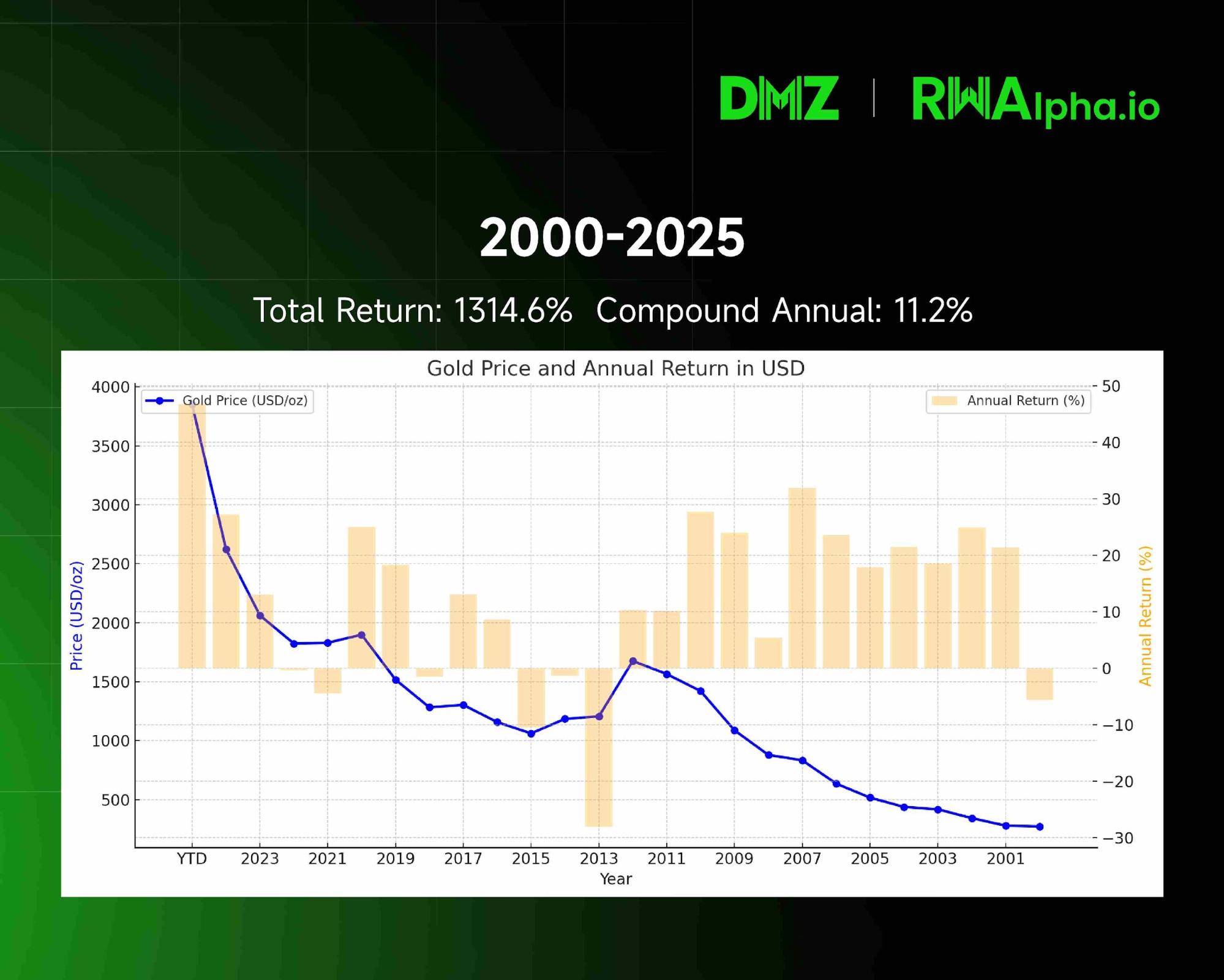

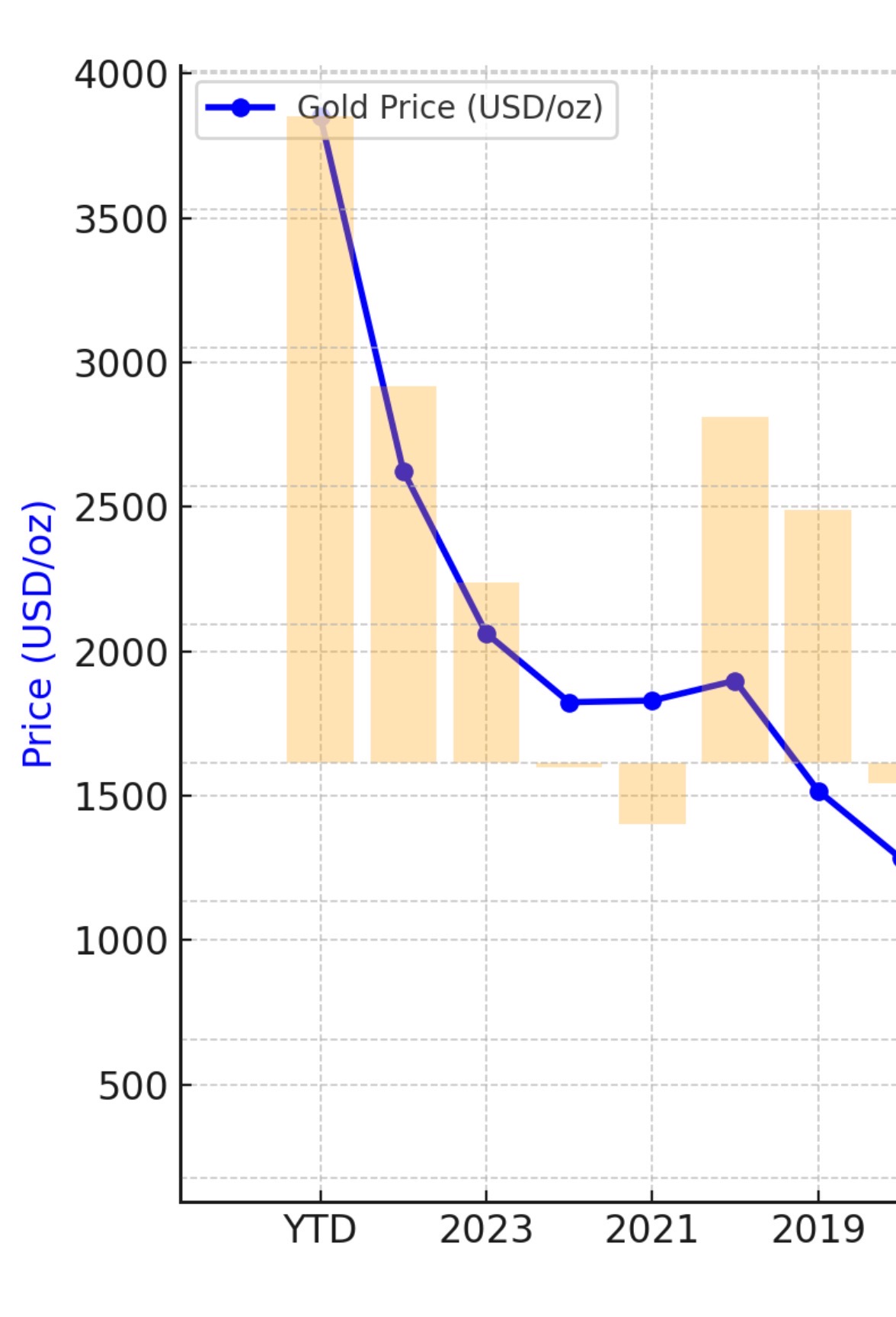

2001-2025 年黃金價格走勢與年度回報率,從歷史數據回顧,黃金的上升軌跡一目了然。

2019-2025 年黃金價格加速上升趨勢

從 2019 年以來的數據來看,從 2019 年的 1500 美元到 2025 年的 4000 美元,複合年化報酬率超過 18%,大幅超越多數傳統資產類型。

這波漲勢並非偶然,而是四大核心因素共同驅動的必然結果。

一、2019 年 - 制度變革:巴塞爾三重新定義黃金價值

黃金命運的關鍵轉捩點,源自一份名為「巴塞爾三」的國際銀行監管文件。

此一 2008 年金融危機後推出的監管架構,於 2019 年前後在全球主要經濟體全面落實。其核心目標明確:確保銀行持有充足且高品質資本以抵禦風險。正是在這套新規下,黃金的地位出現根本性改變。

在舊有監管架構中,黃金被歸類為「三級資產」——銀行持有黃金需承擔高昂資本成本。這項千年金屬,在現代金融體系中竟成為負擔。

然而,巴塞爾三作出革命性決策:將實體黃金的風險權重正式設定為零。這代表在銀行風險評估中,黃金如今與現金、高級主權債務同列。

此變革直接降低銀行持有黃金的成本,促使銀行將黃金納入優質流動性資產配置。黃金重回金融體系核心,為後續黃金價格上漲奠定制度基礎。

二、2022 年 - 俄烏戰爭:3000 億美元凍結引發去美元化浪潮

2019 年巴塞爾三為黃金上漲鋪路,2022 年俄烏戰爭則直接點燃引擎。

俄羅斯約 3000 億美元外匯儲備被凍結,使全球目睹「信用」的另一種崩潰——即使以主權國家信用背書的國債及存款,在政治風險面前也可能瞬間消失。

此事件促使全球央行重新檢視儲備資產的安全性。據國際貨幣基金組織資料,美元在全球外匯儲備占比已從 2000 年的 72% 降至 2025 年的 58%,創三十年新低。同時,逾 20% 央行於 2024 年表示未來兩年將持續增持黃金。

這一趨勢全球普遍明顯。印度央行於 2023-2025 年間增持逾 200 噸黃金,黃金儲備占比提升至 8%;波蘭央行同期增持約 130 噸,並強調「地緣政治風險是增持決策關鍵」;新加坡金管會亦於 2024 年宣布黃金儲備提升 15%,以加強金融體系韌性。

各國央行的這一系列舉措,標誌全球正經歷深刻儲備資產重組。當主權信用品質風險浮現,無需對手方承諾的黃金,成為各國央行在新地緣政治環境下的必然選擇。

三、三年疫情 - 貨幣超發:美元購買力持續稀釋

黃金暴漲,也反映法幣,尤其美元購買力的稀釋。

理論上,稀缺的實體資產如黃金,可在一定程度上抵抗通膨,保障資產價值。當政府大幅發行貨幣導致購買力下滑時,黃金因稀缺性,以更多貨幣單位計價。

疫情三年期間,全球主要央行實施史無前例的貨幣寬鬆。聯準會資產負債表由 2020 年初約 4 兆美元急速擴張至 2022 年高峰近 9 兆美元,增幅逾 125%。同時,美國 M2 貨幣供應量於 2020-2022 年間自 15 兆美元激增至 21 兆美元,增幅超 40%,為二戰以來最快。

歷史上,黃金抗通膨成效雖非全時有效,但特定時期確實發揮顯著作用。70 年代美國深陷「停滯性通膨」,CPI(消費者物價指數)年均漲幅 7.1%。同期黃金價格由 1970 年約 35 美元/盎司飆升至 1980 年高點約 670 美元/盎司,漲幅逾 1800%。

2021-2023 年,疫情後供應鏈瓶頸與大規模財政刺激推升全球通膨。美國 CPI 於 2022 年 6 月達 9.1%,創 40 年新高。儘管聯準會激進升息對黃金價格產生壓力,高通膨環境仍為黃金提供重要支撐。

數據顯示,自 2000 年以來,美元實際購買力已下滑約 40%,長期價值稀釋下,尋求保值的投資人不得不尋覓美元信用以外的替代品。

四、中國換倉 - 儲備重組:全球央行的戰略調整

中國的外匯儲備管理策略,成為影響黃金市場的關鍵變數。

與 2019 年底相比,中國儲備結構展現明顯「降債增金」趨勢:美債持有由 1.0699 兆美元降至 0.7307 兆美元(截至 2025 年 7 月),淨減 3392 億美元,跌幅 -31.7%;官方黃金儲備由 1948 噸增至 2303.5 噸(截至 2025 年 9 月),淨增 355 噸,漲幅 +18.2%。背後展現中國央行深層戰略思維。

中國外匯儲備規模龐大,其背後資產配置正結構性調整——適度減持美債,穩步增持黃金。

截至 2025 年 9 月底,中國官方國際儲備資產中黃金占比僅 7.7%,明顯低於全球平均約 15%。未來中國央行增持黃金仍具充足空間。

此趨勢並非中國獨有。依據世界黃金協會,全球央行購金潮自 2022 年創歷史高(1136 噸)後持續高漲。市場普遍預期,2026 年央行淨購金量將第五年穩居 1000 噸以上。俄羅斯自 2006 年起由黃金淨出口國轉為淨進口國,儲備持續增加。

各國央行購金潮背後,是深刻的戰略考量:黃金作為全球認可的最終支付手段,能夠強化主權貨幣信用,為推動貨幣國際化創造有利條件。

五、未來展望:黃金未來 10-15 年有望再增值十倍的邏輯基礎

根據現今基本面分析,黃金未來 10-15 年內實現十倍增值絕非空談。此判斷建構於以下核心邏輯:

首先,全球央行「去美元化」進程方興未艾。目前美元在全球外匯儲備仍占近 60%,黃金僅約 15%。若此比例於未來十年再平衡,僅央行購金需求即可為黃金市場帶來數兆美元資金流入。

其次,全球貨幣供應量持續膨脹,黃金存量年增率卻有限。過去二十年,全球主要經濟體 M2 貨幣供應量膨脹近五倍,黃金儲量年增率不足 2%。供需失衡將長期支撐黃金價格。

第三,地緣政治風險常態化,黃金避險屬性持續顯現。美元信用受損、新興儲備貨幣尚未成熟的過渡期,黃金作為中立儲備資產的價值將進一步重估。

結語:把握歷史性機遇

黃金價格大幅上漲,係受「制度變革、地緣政治、貨幣超發、儲備重組」四大核心因素共同影響所致。

展望未來,包含 Goldman Sachs 在內多家機構皆對黃金價格持樂觀態度,Goldman Sachs 更將 2026 年 12 月黃金價格預測上調至 4900 美元/盎司。

「黃金是錢,其他都只是信用」,在信用貨幣價值受考驗之際,黃金提供經千年驗證的財富保障。能讓投資人安心的資產配置,才是穿越市場週期的真正基礎。

聲明:

- 本文轉載自 [TechFlow],著作權屬原作者 [Nathan Ma,DMZ Finance 聯合創辦人],如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依程序儘速處理。

- 免責聲明:本文所述觀點與意見僅代表作者個人立場,並不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未經授權,不得重製、散布或抄襲本翻譯文章。

分享

目錄

相關文章

3074傳奇後對以太坊治理的思考

最後與當前牛市中的 NFT 和模因幣

真實世界資產 - 所有資產都將鏈上移動

Gate 研究:比特幣反彈 3.5%,以太坊落後,Dinari 和 Pell Network TVL 暴增