Gate Ventures 研究洞察:基於策略的合成穩定幣 — 利息構建金融樂高

Gate Ventures

TL;DR

穩定幣長期以來被視爲“加密貨幣行業的皇冠明珠”,但早期的發展主要集中在算法穩定幣上,例如Ampleforth的AMPL和Terra的UST(LUNA)。這些項目試圖通過使用算法機制構建封裝的“美元穩定幣”來擺脫對美元資產的依賴,目標是在加密和DeFi生態系統內推動穩定幣的大規模採用,並最終擴展到傳統的鏈外用戶。除了這一共同的願景,這兩個項目的路徑也顯著不同。Ampleforth旨在創造一個完全屬於加密世界的原生結算單位,因此並沒有維持與美元的嚴格1:1掛鉤。相比之下,TerraUSD(UST)則試圖維持與美元的穩定掛鉤,以便更廣泛地作爲支付方式和價值存儲。

今年,隨着Ethena的出現,DeFi穩定幣不再僅僅以價格穩定爲目標,而是開始錨定於“收益來源”。一種新的“基於策略的穩定幣”類別正在興起。本質上,這些代幣將對沖策略或低風險收益產品打包成一個以$1計價的可轉讓資產。例如,Ethena的USDe的功能類似於基金份額。其背後是一個delta中性策略,該策略在stETH上做多,同時做空永續合約以產生收益,然後以sUSDe的形式分配給持有者。因爲這種穩定幣結構與對沖基金中的認購份額非常相似,德國的監管機構如BaFin將其歸類爲證券。

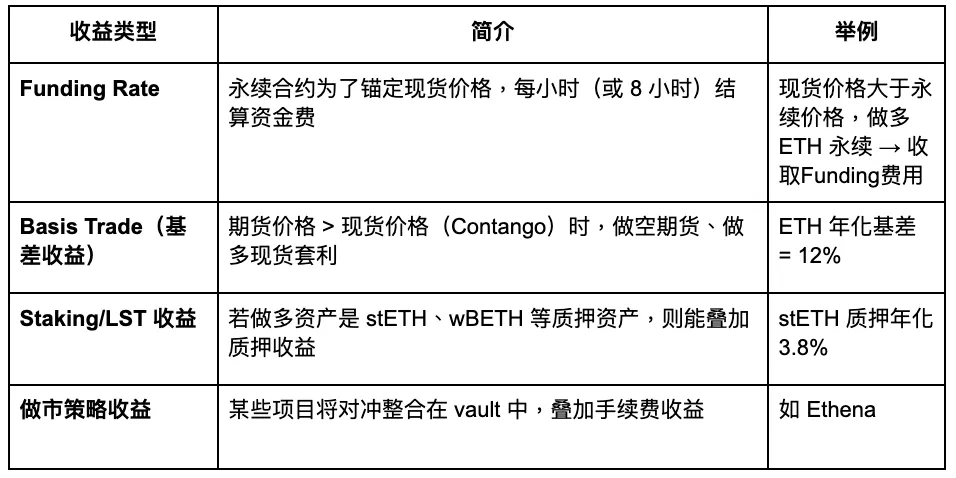

在系統性審查穩定幣背後的收益機制時,文章將其分爲九個主要類別:鏈上借貸、真實世界資產(RWA)、AMM做市、CeFi存款、協議儲蓄利率(如DSR)、固定利率票據、衍生品對沖、質押收益以及策略聚合金庫。在當前市場條件下,這些渠道的年化收益通常在3%到8%之間,盡管在特殊時期(如USDC脫鉤或融資利率激增時),回報可能會短暫超過兩位數。

盡管今天基於策略的穩定幣項目在表面上可能看起來高度同質化,但它們的核心差異在於三個關鍵維度:收益結構的可持續性、收益披露的透明度,以及是否建立在合規監管的基礎上。目前,由真實世界資產(RWA)支持的穩定幣,如USDY和OUSG,在合規方面具有相對優勢,已獲得一定程度的監管認可。然而,它們的增長天花板受到美國財政市場結構限制的約束。相比之下,衍生品關聯的穩定幣如USDe提供了更大的靈活性和收益潛力,但它們也更加依賴於永續期貨市場的未平倉合約(OI),使其對市場波動的敏感性顯著增加。

在這一趨勢中,基礎設施項目中最大的受益者是Pendle。該協議將收益產生資產分解爲本金代幣(PT)和收益代幣(YT),從而構建一個鏈上利率市場,並推動“價差對沖”和“收益轉移”的標準化。隨着越來越多的穩定幣項目採用Pendle來管理其現金流,其總鎖倉量(TVL)、交易量和賄賂機制預計將進一步增長。

我們相信,基於戰略的穩定幣的未來將朝着模塊化、合規友好和利息透明的方向發展。具有獨特利息來源、強大的贖回機制以及通過生態系統採用建立流動性護城河的項目,可能會成爲下一代“鏈上貨幣市場基金”的基礎。然而,這類產品仍可能被監管機構歸類爲證券,因此潛在的合規挑戰不容忽視。

基於策略的穩定幣

收益型穩定幣來自多個收入渠道,包括借貸協議、流動性挖礦、市場中性套利、RWA美國國債收益率、結構化期權產品、多樣化穩定幣投資組合,以及穩定幣的質押獎勵。以下是這些收益策略的一些總結:

Gate Ventures

我們將仔細研究一些具有顯著創新的關鍵利息率渠道,以及它們的當前狀態和潛在推動因素,以評估它們未來的發展前景。

鏈上借貸市場

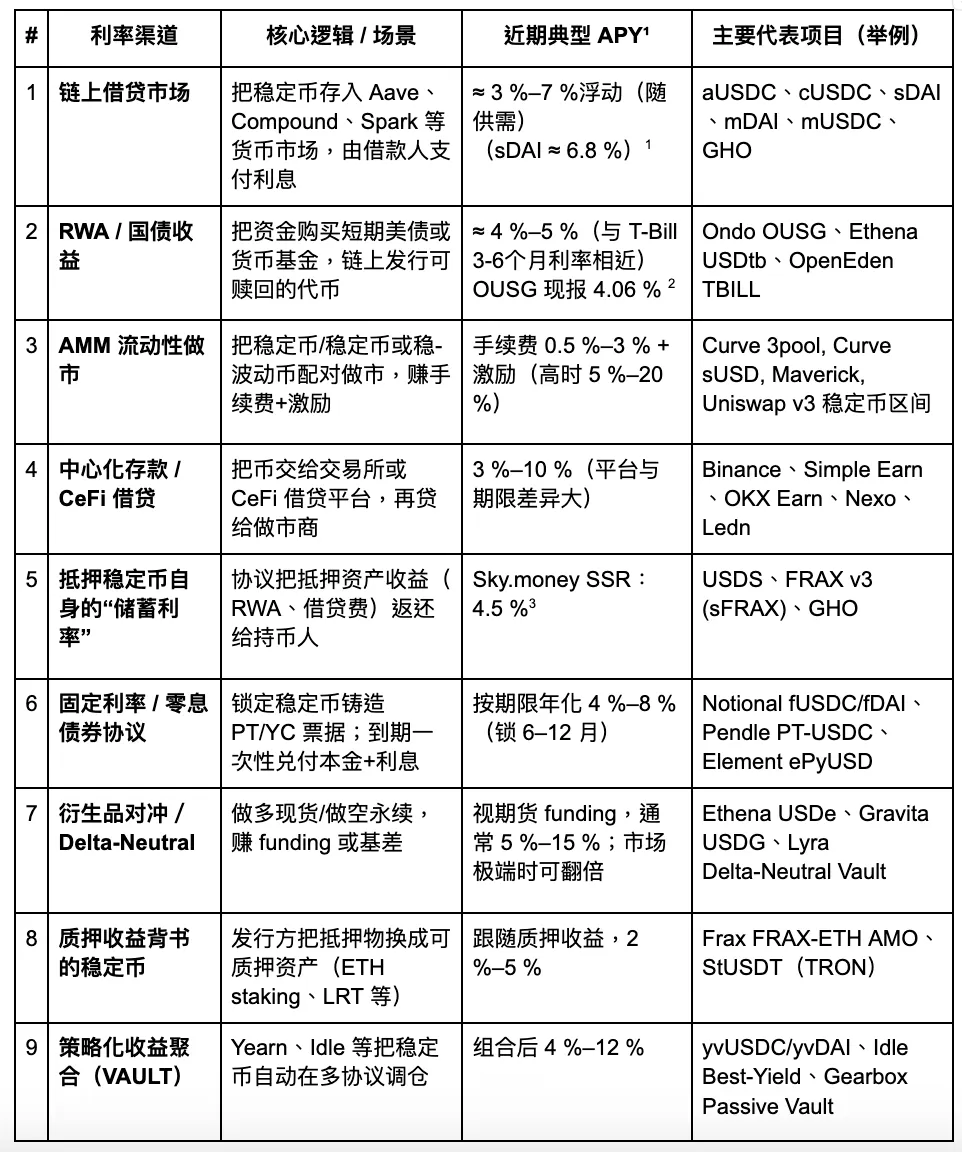

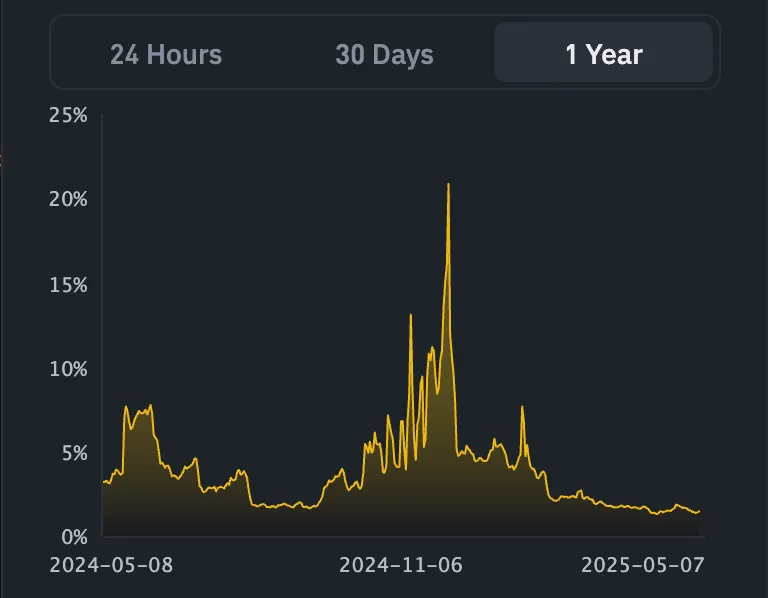

AAVE V3 USDC, 來源: AAVE

上面的圖表展示了AAVE V3以太坊主網的USDC借貸利率,這通常被視爲鏈上借貸的“基準利率”。在市場情緒疲弱和資本需求不足的情況下,借貸活動顯著下降,導致利率自年初以來一直保持在相對較低的約2%的水平。

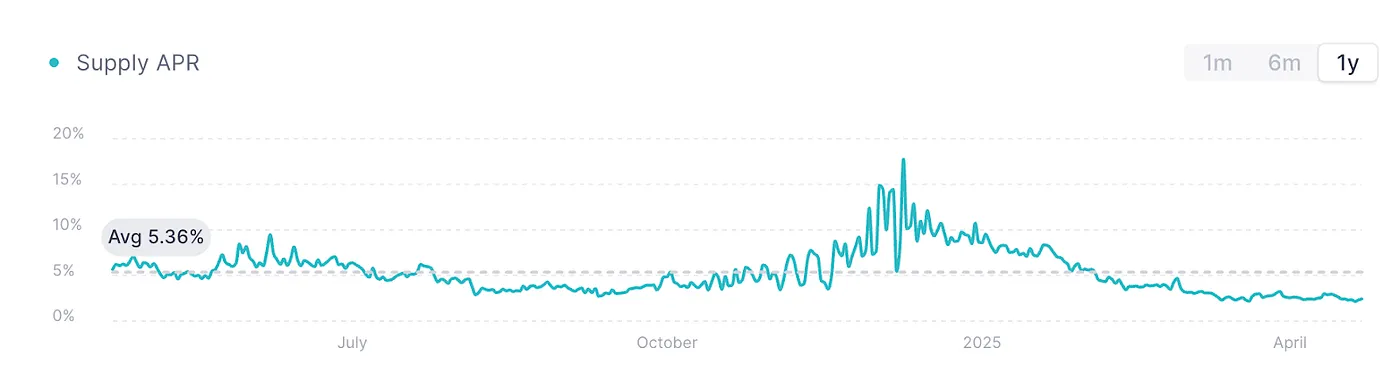

與此同時,AAVE推出了其本土穩定幣GHO,這種穩定幣由超額抵押機制支持,其利率也由市場借貸需求決定。盡管該平台上大多數主流穩定幣可以產生利息,但這必須通過借貸來實現,這限制了資本效率。目前,GHO的借款利率波動在2%–4%之間,受市場週期的強烈影響。在牛市期間,這種借貸利率可以飆升至10%–20%,盡管它們仍然高度波動且缺乏穩定性。在這種高波動利率環境中,Pendle可以作爲工具提前鎖定或贖回這一部分利息。在這一點上,使用Pendle提前實現未來收益成爲一個可行的選擇。

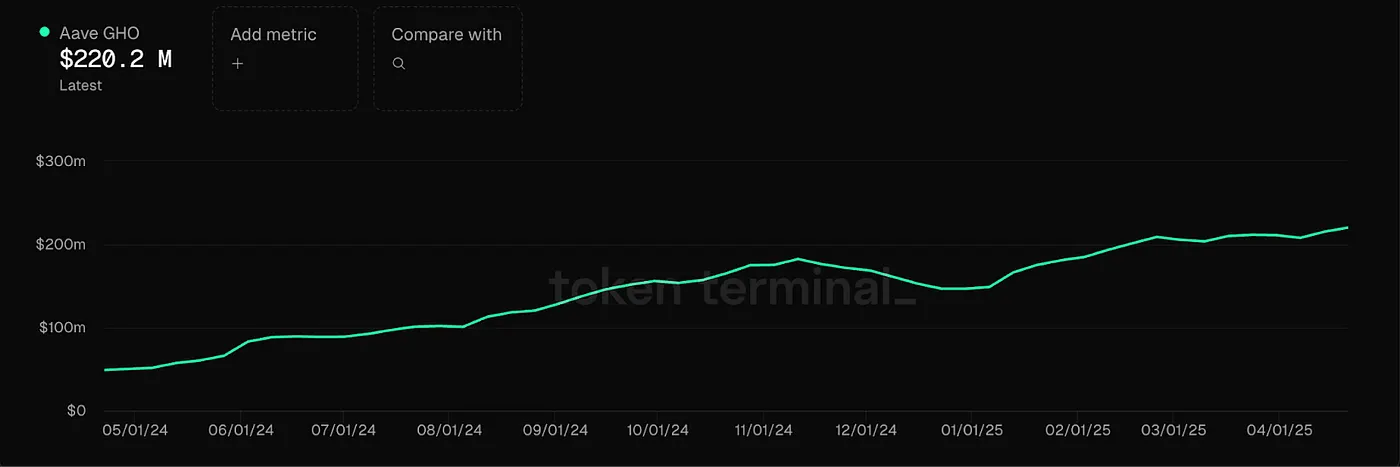

RWA市場(主要是美國國債)

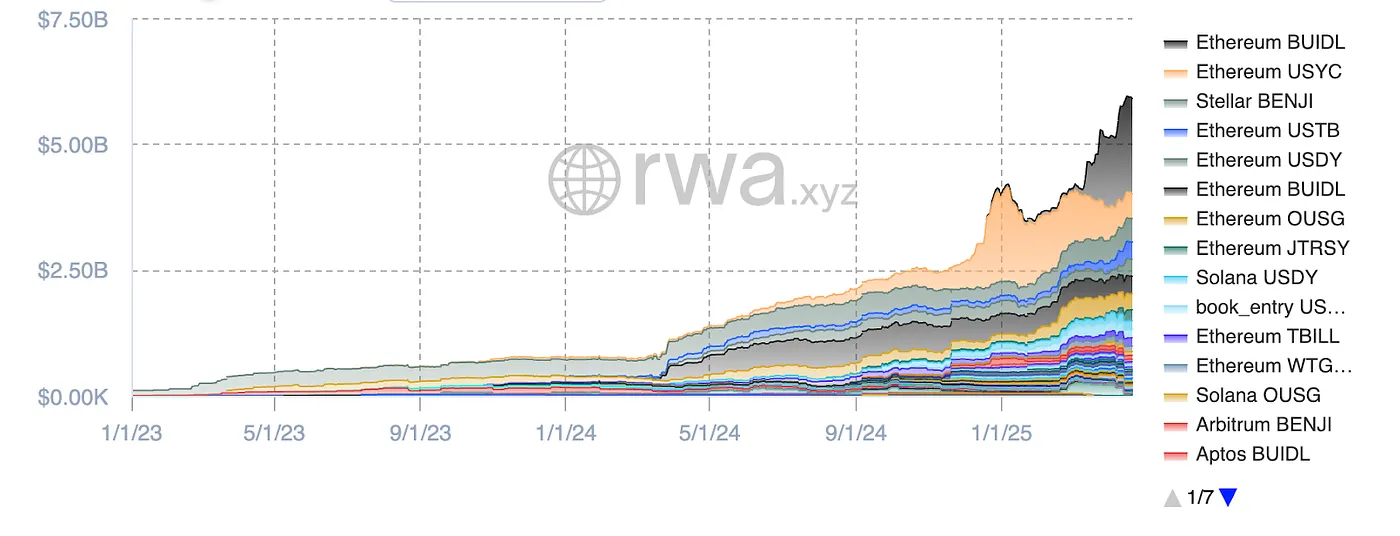

RWA穩定幣市場的機會,圖片來源:RWA.xyz

目前,由美國國債支持的穩定幣顯示出穩定的增長趨勢,總市場規模達到59億美元。以太坊生態系統在這一領域佔主導地位,佔市場份額的80%以上。在類別方面,黑巖公司的BUILD在國債支持的穩定幣市場中佔據最大份額,達32%(約合19億美元)。其次是Circle的USYC(約4.9億美元)和富蘭克林鄧普頓的BENJI。

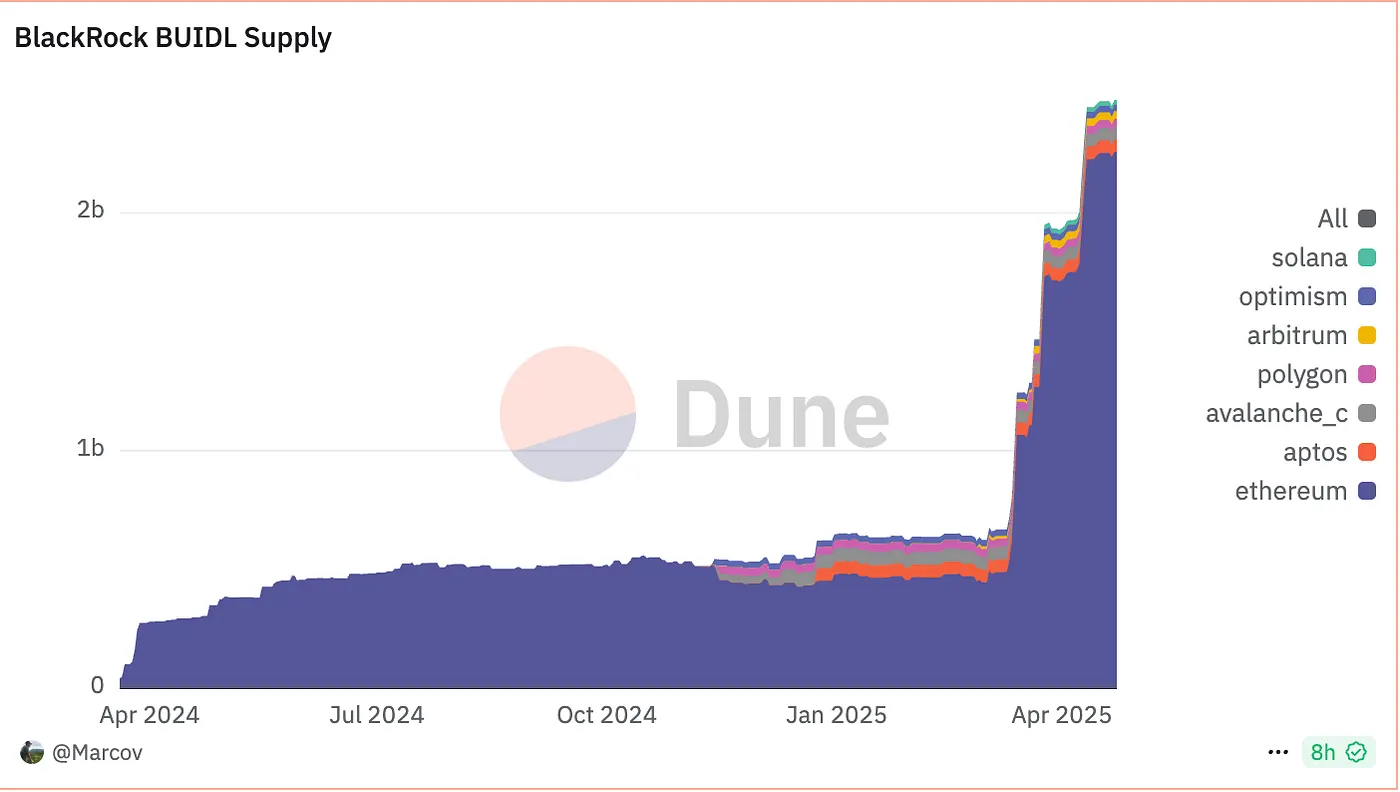

BUIDL供應,來源:Dune

以BUIDL爲例:盡管它與1美元掛鉤,但本質上並不是用於日常支付的穩定幣,而是基於短期美國國債、現金和隔夜回購協議的基金份額基準。用戶可以使用USDC/USD進行認購,每個BUIDL代表1美元的本金,而收益通過每月的重置機制進行分配。早期參與者包括Anchorage Digital Bank NA、BitGo、Coinbase和Fireblocks。

BUIDL的供應量迅速增長,最低認購門檻爲500萬美元。截至2025年5月1日,共有48名客戶參與,使管理資產(AUM)達到24.7億美元。根據Ondo Finance,該產品提供約4%的年化收益率(APY),與3到6個月的美國國債利率相符。

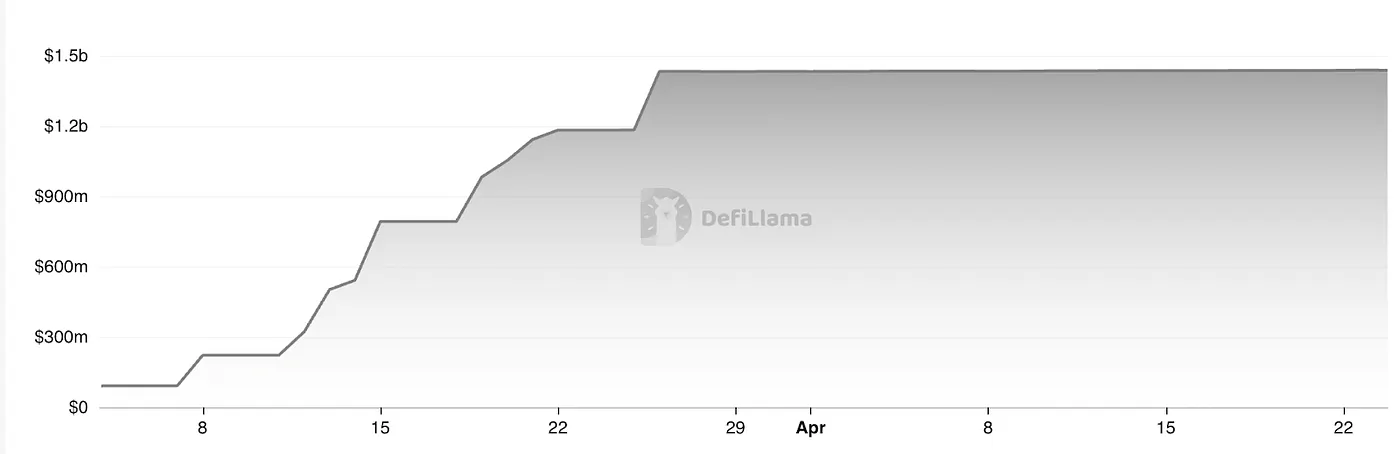

USDtb TVL,來源:Defillama

在現有的貨幣市場風格穩定幣基礎上,Ethena 的 USDtb 代表了一種創新嘗試。該產品以 BUIDL 代幣化基金作爲其基礎資產。與 Ondo 的 OUSG 和 BlackRock 的 BUIDL 不同,USDtb 允許自由流通。目前,其管理資產(AUM)已達到約 14.3 億美元,並與 Bybit 形成了深度合作,整體市場流動性表現良好。

總體而言,RWA支持的穩定幣市場正在快速擴張,總規模約爲59億美元。Ethena的USDtb提供了一個新的參考點:如果美國監管機構最終允許“收益分配穩定幣”模型,那麼此類產品的市場上限理論上可能與美國貨幣市場基金相一致,達到高達6萬億美元。

然而,在短期到中期內,美國國債收益率面臨下行壓力。由於今天的穩定幣市場主要受利率驅動而非支付驅動,基於貨幣市場的穩定幣策略可能在短期內面臨收益縮減。然而,從長期來看,該領域仍然具有強勁的增長潛力。

抵押穩定幣的“儲蓄利率”

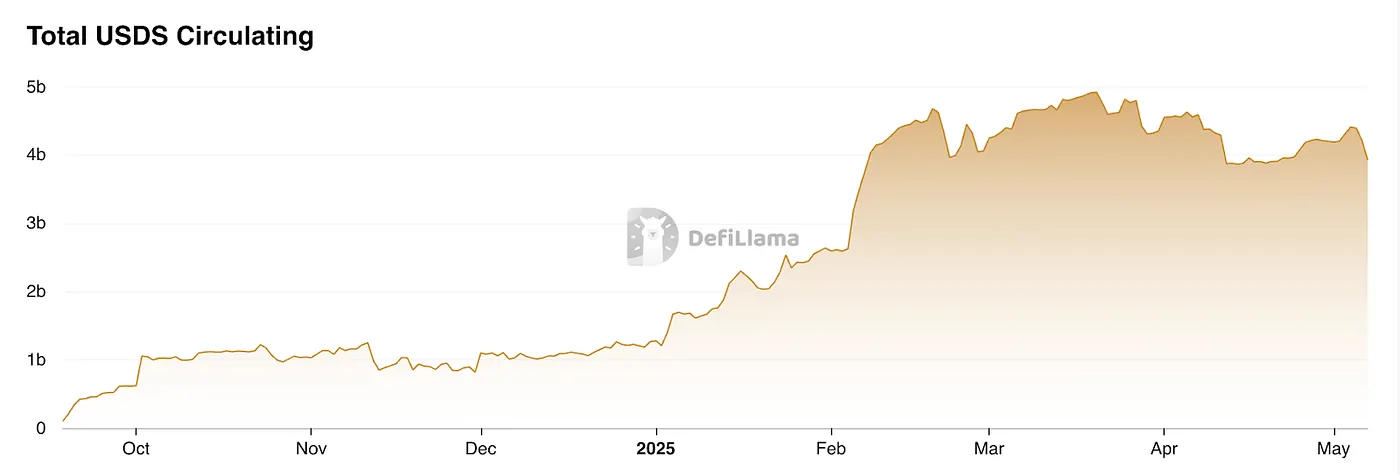

DSR(Dai儲蓄利率)最初由MakerDAO引入,後來演變爲Sky.money中的SSR(穩定幣儲蓄利率)模塊。該模塊允許USDS持有者以年化利率賺取協議收入的份額。利息實時按區塊累積,無需鎖定且無費用,使用戶能夠隨時存入和取出。

收益來自於MakerDAO/Sky.money產生的利潤。爲了促進USDS在DeFi中的廣泛採用,Sky.money建立了一種激勵機制,將部分協議收入分配給USDS儲蓄利率。目前,這一利率約爲4.5%年化收益率。

USDS增長,來源:Defillama

本質上,這代表了一種協議分紅式穩定幣模型。在市場下行期間,Sky.money 將原本用於支持其本地代幣的利潤重新分配給 USDS 的採用,這可能會削弱本地代幣的價格支持。然而,在牛市條件下,適度重新分配代幣收入以換取整體協議增長可以幫助提升代幣價值,使其成爲一個合理的策略。由於該模型與協議本身緊密相連,Sky.money 必須保持足夠的影響力,才能真正推動 USDS 成爲廣泛使用的計量單位。這既是一個非常雄心勃勃的目標,也是一個固有的挑戰。

衍生品對沖 + 質押利息

衍生品對沖率(也稱爲delta中性率)是衍生品市場衍生的收益來源。它通過同時持有多頭和空頭頭寸來鎖定方向性價格風險(Delta),同時從資金利率或期貨與現貨價格之間的差價中獲取利潤。在衍生品市場中,永續期貨是主要工具。此類別中有幾種類型的收益:

Gate Ventures

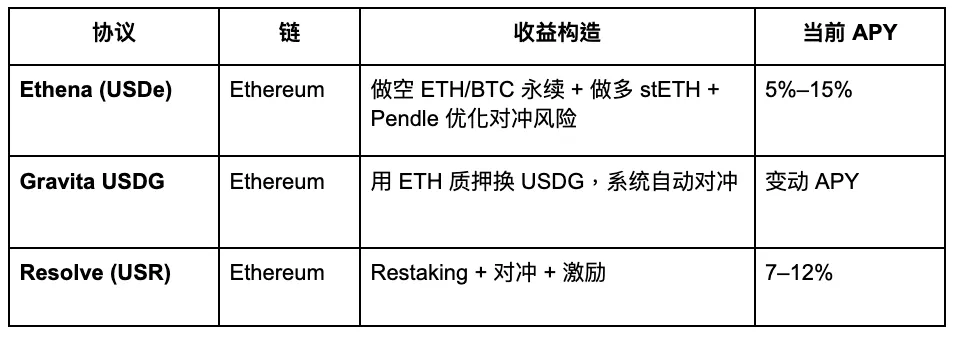

一些代表性的項目如下:

Gate Ventures

USDe 年化收益率,來源:Exponential.FI

USR 利息, source: Resolve

上述顯示了USDe和USR的穩定幣利率變化。總體而言,作爲第一個delta中性穩定幣,USDe設定了基準,而USR則作爲競爭者跟隨。其當前的推廣策略是通過更高的利息吸引用戶存款,盡管實際上,它與Ethena並沒有顯著差異。

USDe TVL,來源:Defillama

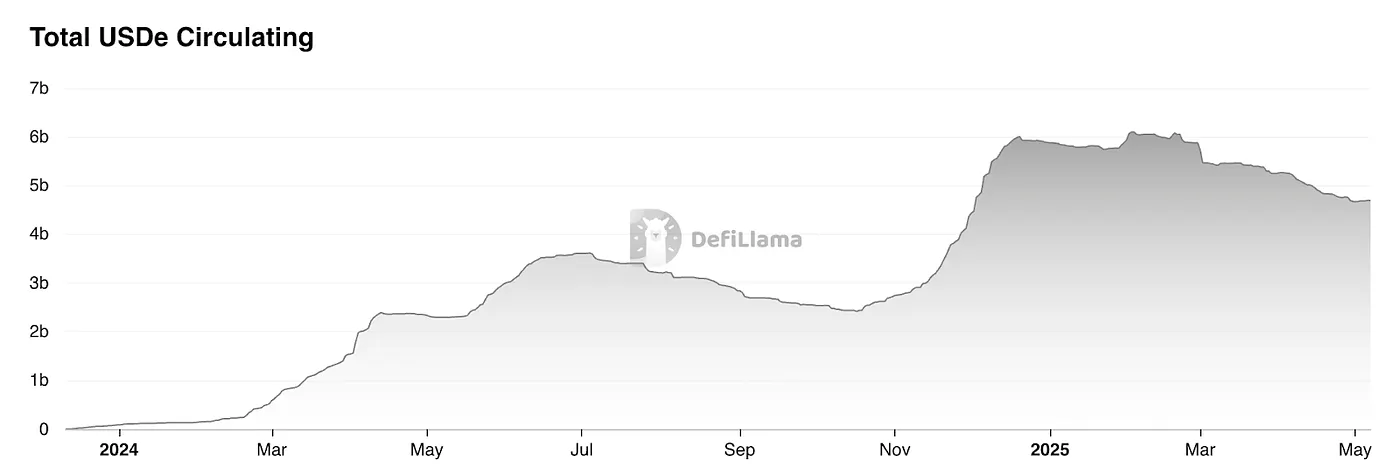

根據DefiLlama的數據,Ethena的穩定幣市值在其空投後顯著下降,較峯值下降約20%。這一降幅主要是由於USDe利息的減少。此外,穩定幣目前面臨更廣泛的“金融樂高”困境——即缺乏剛性的現實需求。實質上,這些產品的運作方式更像是旨在捕捉資金利率套利的基金結構。

基於資金利率的穩定幣(Δ中性穩定幣)的鑄造流程如下:

購買等值的現貨資產(或LST)。

在永久期貨市場中開設相同名義價值的空頭頭寸。

因此,鑄造價值1美元的穩定幣 ≈ 1美元現貨 + 1美元名義空頭頭寸,這意味着理論上的鑄造能力受到永續期貨市場現有未平倉合約(OI)的限制。

以太坊OI,來源:Coinglass

根據Coinglass的統計,目前主要交易所的ETH未平倉合約總量(OI)大約爲200億美元。根據保守估計,USDe的市場上限大約爲40億美元。

所有代幣的OI,來源:Coinglass

如果我們考慮整個網路的總未平倉合約(OI),用於資金利率對沖策略的市場規模大約爲1200億美元。保守估計,這種策略可以捕獲約20%的市場份額,或大約240億美元。

換句話說,整個資金利率對沖策略領域的保守估計可尋址市場爲240億美元。基於此,主要集中在ETH市場的USDe,其潛在市場規模約爲40億到80億美元。目前,USDe的流通供應約爲46億美元,並呈下降趨勢,這表明其增長已經接近上限,明顯的天花板已經顯現。

策略聚合 Vaults

例如,Idle Best-Yield 在以太坊和 Polygon 上部署了一個自動化策略系統,該系統根據鏈上套利機會動態調整頭寸,以最大化穩定幣的利息。同樣,Hyperliquid 的 HLP 也可以被視爲一個基於策略的穩定幣利息池,其收益主要來自作爲零售交易者頭寸的對手方。雖然這些多策略模型可以提供更高的收益,但它們也伴隨着顯著更高的風險敞口。

幣安推出 LDUSDT

我們必須始終以謹慎的態度對待這種類型的穩定幣,因爲它本質上類似於對沖基金的認購份額。正如Binance在其對LDUSDT的介紹中所解釋的,它不是一種穩定幣,而是一種新的保證金資產,旨在爲訂閱Simple Earn USDT靈活儲蓄產品的用戶提供服務。LDUSDT是USDT的包裹形式,可以作爲合約的保證金抵押資產,也可以作爲從Binance Simple Earn中獲得年化利息的方式。因此,其基礎收益依賴於Binance的Simple Earn模塊內的借貸市場。

簡單賺取利息,來源:Binance

以Ethena的USDe爲代表的基於策略的穩定幣可以被視爲一種創新形式。總體來看,基於策略的穩定幣的崛起反映了加密市場向保守主義的轉變,但這也可以被視爲一種進步。與以往依賴補貼推動增長的穩定幣週期不同,今天的穩定幣更依賴於多樣化的、有機的策略來產生真實的利息,從而賦予它們更強的可持續性。然而,一旦剝離了積分或代幣空投補貼,它們的年化收益率與美國國債相比並沒有明顯的優勢。

與此同時,DeFi生態系統內的協同效應尚未完全釋放,這使得穩定幣仍然主要局限於“金融樂高”內部用例,而不是推動真正的大規模採用。讓交易所上市這樣的合成穩定幣是推動更廣泛Web3採用的重要一步。目前,Ethena在這一領域的推進相對較快,Bybit和Bitget已經上市了其交易對,Gate也與Ethena達成了戰略合作。但結果仍不盡如人意,因爲整個市場上USDe/USDT的24小時交易量仍低於1億美元。

穩定幣項目概述

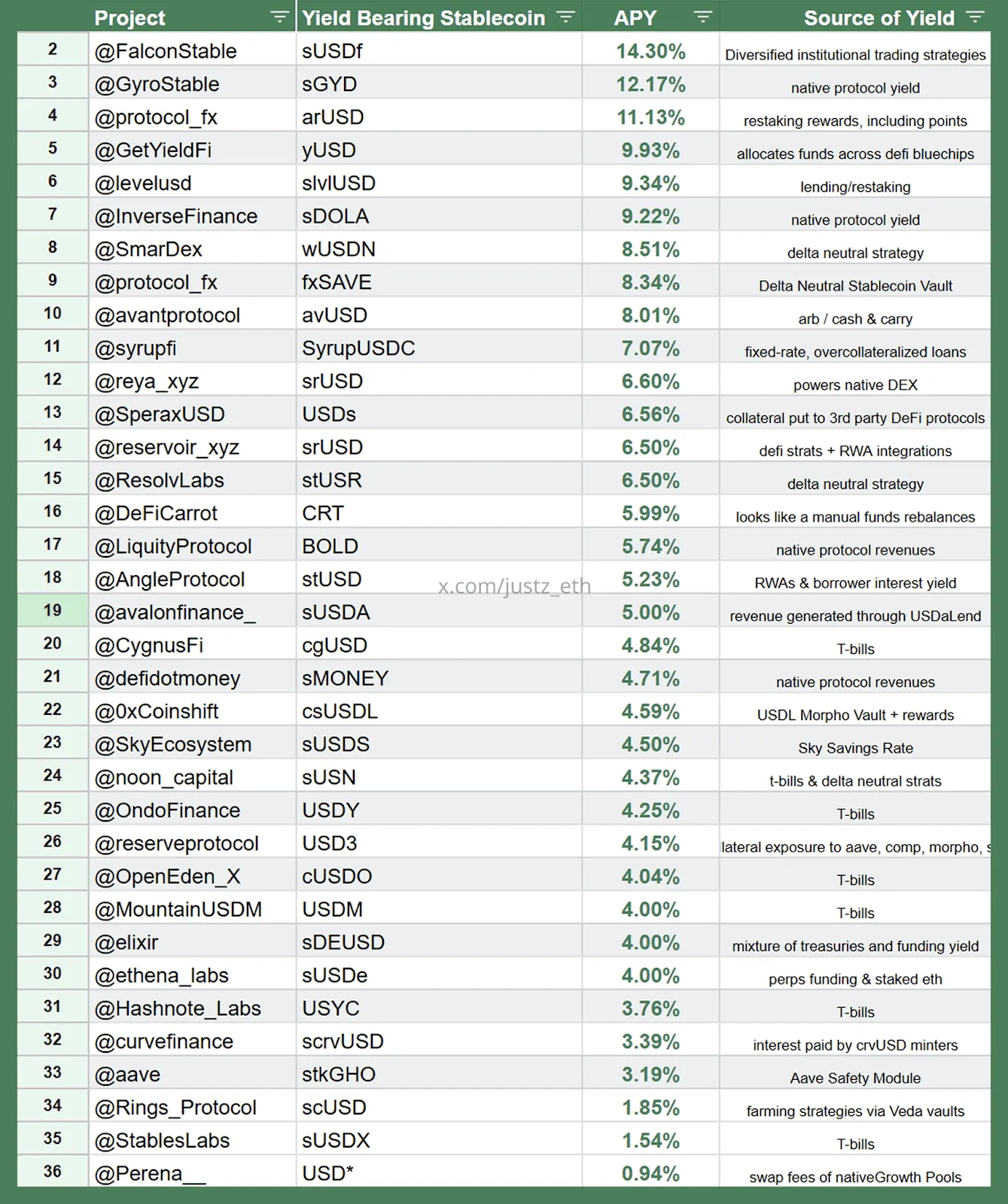

策略支持的合成穩定幣格局,來源:justz_eth

上述內容展示了更多基於策略的合成穩定幣,圖表還具體說明了與每種穩定幣對應的收益來源策略。

策略分類,來源:justz_eth

一些當前市場上流行的穩定幣項目其基礎合成資產收益來自於我們之前提到的策略。然而,需要注意的是,許多項目可能存在虛高的總鎖倉價值(TVL)數據,有些甚至與大持有者有特殊安排。因此,讀者應謹慎看待這些數字。在其核心,這些穩定幣更接近對沖基金的股份認購,這也使它們面臨被歸類爲證券的法律風險。

在市場份額方面,美國財政部支持的穩定幣部門規模相對較大。這一領域的大規模採用的成功實施在很大程度上依賴於支持性的監管和與銀行系統的整合,這就是爲什麼我們對這些項目持有相對更爲積極的展望。其他策略——例如利息率、再質押收益、衍生品的無風險利率和協議收入——都面臨明顯的上限,因此參與時應謹慎對待。

利息的新方法

以下是我們的一些想法,僅供創業者參考:

首先是利用資產的新方式。作爲傳統金融與Web3之間的關鍵橋梁,比特幣(BTC)擁有數萬億美元的市場資本。如果能夠利用BTC-Fi將基本利率引入穩定幣,並建立一個基於BTC生態系統的穩定幣系統,那麼推廣的難度可能會低於其他區塊鏈生態系統。然而,挑戰在於BTC自身缺乏基礎設施。一個可能的切入點可以來自鏈下,例如圍繞BTC啓動合約利率套利策略,但整體邏輯仍然屬於基於策略的對沖基金的範圍。

其次是策略的新應用。理論上,任何套利策略都可以作爲穩定幣的收益來源。例如,鏈上MEV、隱含波動率與實際波動率差(IV-RV)、跨到期波動率套利、GameFi收益,甚至是EigenLayer AVS提供的安全費用和DePIN設備的收入,都可以納入穩定幣的利息機制,從而產生新的穩定幣利率模型。

也就是說,這些仍然屬於基於策略的合成穩定幣類別,而不是由真實資產支持的傳統穩定幣。它們的市場容量受到策略本身可行空間的限制——即它們所依賴的基礎市場的規模。目前,大多數相關市場仍然相對較小。然而,從長遠來看,隨着去中心化金融(DeFi)的不斷擴展,這條賽道具有強大的增長潛力——尤其是因爲許多這些策略高度依賴加密,使它們對鏈上市場動態更具響應能力。

Pendle:穩定幣戰爭的受益者

固定利息是一種創新的收益機制,旨在爲用戶提供可預測的固定回報,類似於傳統金融中的零息債券。在傳統市場中,零息債券以低於面值的價格發行,並在到期時按面值贖回,在持有期間不支付利息。投資者的回報來自購買價格與贖回金額之間的差額。在去中心化金融(DeFi)中,Pendle引入了類似的機制,將收益資產的未來收益進行代幣化,使用戶能夠:

鎖定固定收益:通過購買代表本金的代幣並持有到期,用戶可以確保固定收入。

投機收益:通過購買代表未來收益的代幣,用戶可以對利率變化進行投注。

提高資本效率:通過出售未來收益以獲得即時流動性,同時保留本金的所有權。

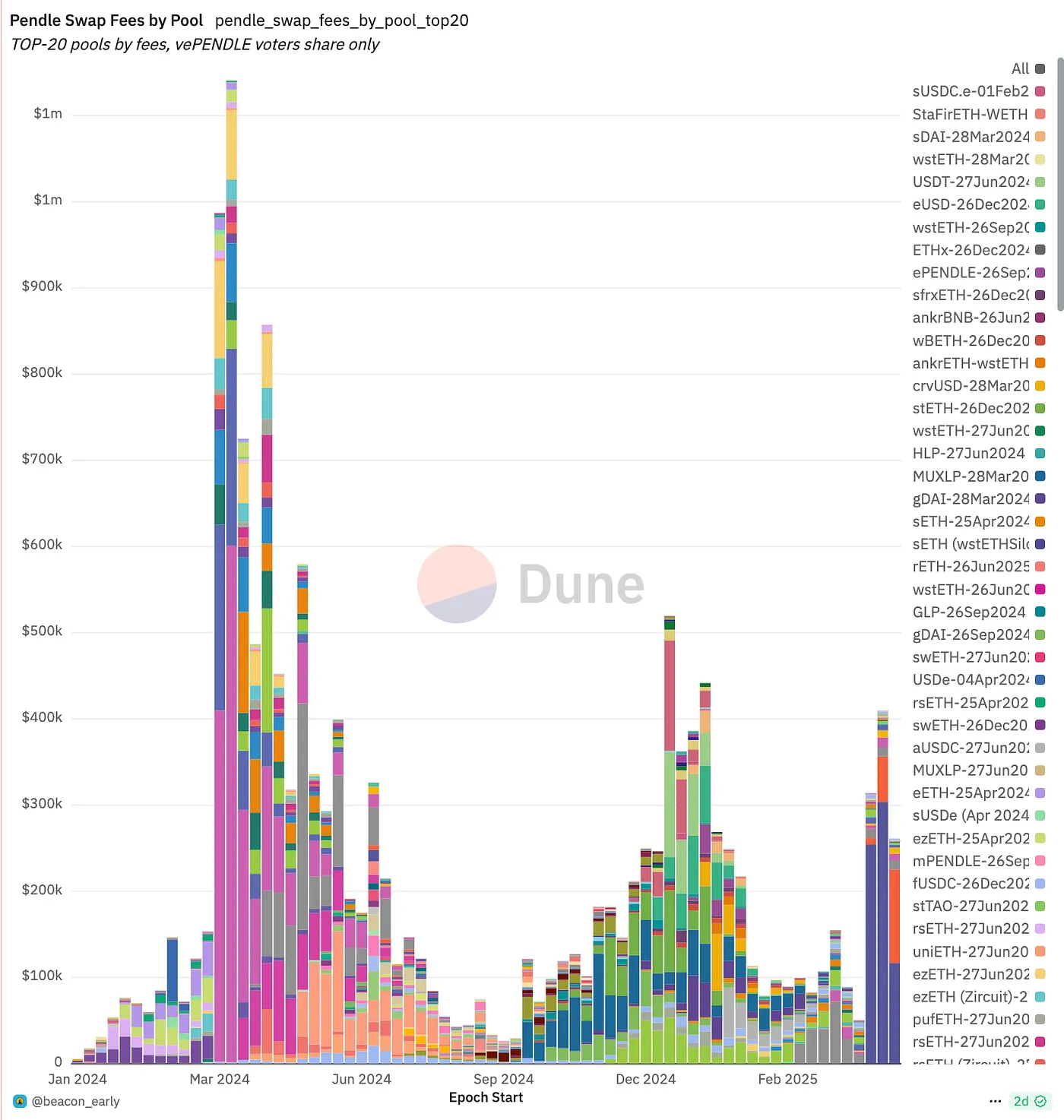

Pendle快照,來源:pendle

Pendle是一個專注於收益代幣化的DeFi協議,允許用戶將收益資產拆分爲PT(本金代幣)和YT(收益代幣),然後可以在其平台上進行交易。本質上,Pendle圍繞利率本身建立了一個交易市場,爲支撐穩定幣的收益策略提供了對沖機制,從而實現固定利率的創建。

在之前的LRT繁榮期間,Pendle的代幣價格曾在EigenLayer代幣推出後出現急劇下跌。然而,隨着基於策略的穩定幣的崛起,Pendle的TVL經歷了爆炸式增長。它正逐漸確立自己作爲此類資產的核心“利息交換層”:穩定幣發行者可以使用Pendle提前出售未來收益以對沖風險,而投機者和資產管理者可以購買或做市這些收益流。隨着更多Δ中性和RWA混合收益穩定幣的推出,Pendle的TVL、交易量、手續費收入和vePENDLE生態系統都在同步上升。目前,它在這一領域已建立了近乎壟斷的領先地位。

來源:

- https://defillama.com/yields/pool/13392973-be6e-4b2f-bce9-4f7dd53d1c3a

- https://ondo.finance/ousg

- https://defillama.com/yields/pool/c8a24fee-ec00-4f38-86c0-9f6daebc4225

免責聲明:

此內容不構成任何報價、招攬或推薦。您應始終在做出任何投資決策之前尋求獨立的專業建議。請注意,Gate和/或Gate Ventures可能會限制或禁止來自受限地區的用戶使用部分或全部服務。有關更多信息,請閱讀適用的用戶協議。

關於Gate Ventures

Gate Ventures是Gate的風險投資部門,專注於投資去中心化基礎設施、生態系統和將重塑Web 3.0時代的應用程序。Gate Ventures與全球行業領袖合作,爲團隊和初創企業提供創新的願景和能力,重新定義社會與金融的互動方式。

網站: https://www.gate.com/ventures

感謝您的關注。