保險庫、收益與安全幻象(一):現實世界基準

Vaults 在加密領域中看似簡單,實則極易被誤解,且具備高度戰略價值,是不可或缺的基礎設施。表面上操作容易,背後邏輯卻極為複雜,已成為產業最重要的底層模組之一。

回顧 DeFi Summer 時期,“Vault”僅是自動化收益農場的創新介面。Yearn 將繁瑣且需頻繁操作的行為——例如農場切換、治理代幣複利——整合為一鍵式體驗。用戶只需存入資產,策略即自動執行,展現網路原生的高度抽象,且成效顯著。

然而,2025 年的市場環境已大不相同。

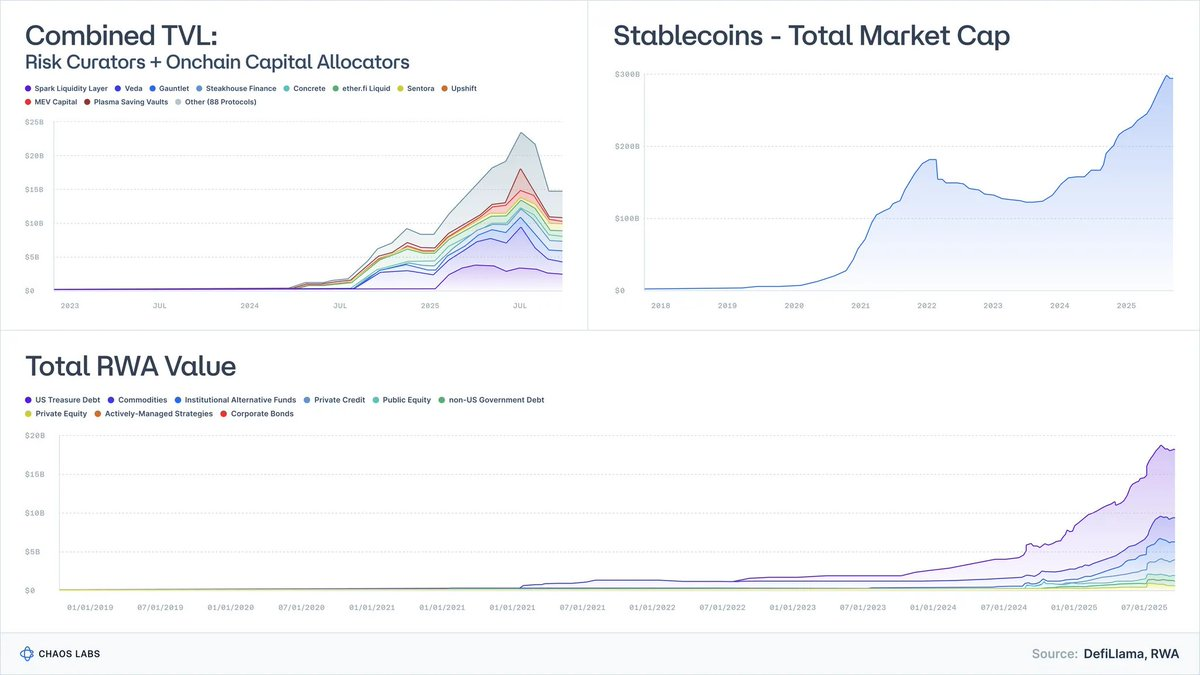

Tokenized Treasuries 已從數千萬美元的試驗,快速成長至接近 90 億美元的管理規模,BlackRock、Franklin、Société Générale 等全球機構紛紛投入。

除了穩定幣外,RWA 資產規模已突破數十億美元。

穩定幣總量已超過 3000 億美元,發行方的專業化與複雜度也顯著提升。

Risk Curators 與 Onchain Allocators 這個過去邊緣化的領域,如今已在近百家機構管理超過 200 億美元資產。

把 Vaults 單純視為“收益機器”的觀念早已過時。Vaults 正在進化為基金包裝器,成為可編程的貨幣市場基金、結構化信用工具,甚至是鏈上的對沖基金策略載體。

其中最大的誤解在於:

絕大多數 Vaults 以收益工具為主打,但本質上它們是風險產品。

Stream、Elixir 等項目的爆雷已充分證明:一旦將結構化信用等同於美元資產,便會導致風險失控、連鎖脫鉤,並使借貸協議陷入系統性脆弱。

本文旨在重塑認知模型:明確 Vaults 的真實定義、與現實資產類別的映射,以及為何“低風險 DeFi”不只是口號,而是全球金融普及的下一個突破口。

1. Vaults 本質:帶 API 的投資組合

撇除介面與行銷,Vault 的核心其實是:

一個投資組合建構引擎加上一個 API。

- 資產(穩定幣、ETH、RWA)流入;

- 策略(借貸、槓桿、對沖、農場、波動率交易、信用承保等)運作;

- 可編程介面開放存取款,流動性有時可預測,有時則不可預測。

Vaults 的本質即如此。

如果你拿到傳統金融的基金條款表,第一反應會是:

- 這是現金、信用、股權還是其他複雜資產?

- 流動性如何——每日、每週還是每季?

- 極端情況下本金會有什麼變化?

加密產業完全跳過了這一步,只談 APY,不談風險類型。

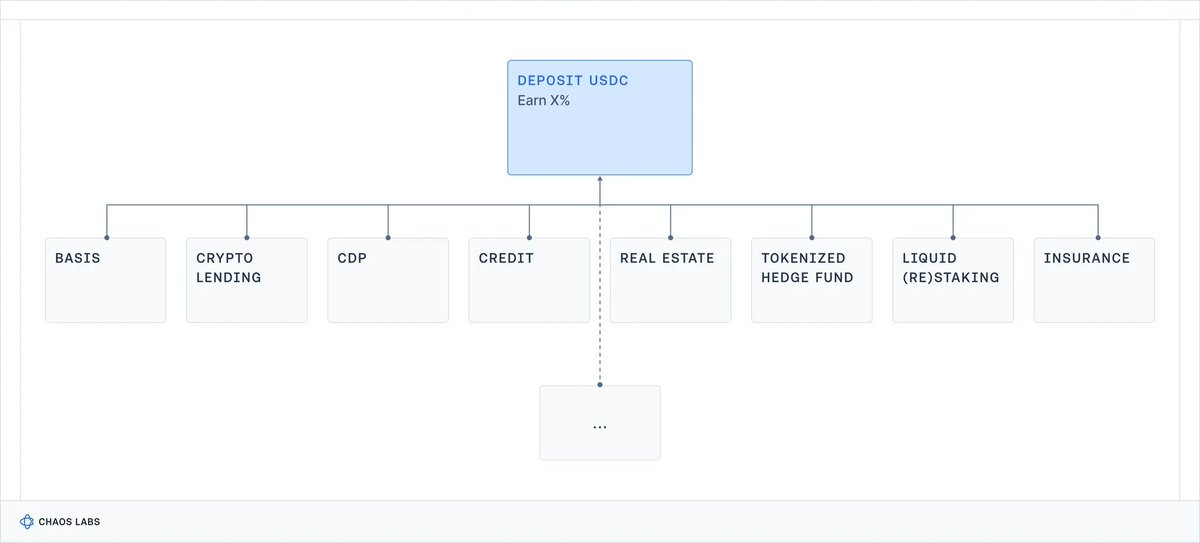

在 DeFi 前端,五種截然不同的策略都被包裝成同一個友善卡片:

Vaults 是鏈上資產的入口。

但最關鍵的問題卻被忽略:你究竟在承擔什麼風險?

合約風險、對手方風險、基差風險、槓桿風險、信用風險,還是全部兼具?

資訊不透明的代價是:散戶可能在毫無警覺下承擔未知風險並遭受損失(甚至引發監管關切);機構用戶則因缺乏專業性與透明度而選擇退出。

此外,將收益作為唯一競爭指標更會加劇風險管理失控:協議與策展人不斷加碼風險以爭奪市場。

隨著加密產業邁向機構化時代,這一切都必須改變。

2. 你真正獲得的收益是什麼?現實世界基準

要理解 DeFi Vault 的收益,必須以現實世界為基準:

不同風險類型在現實世界的歷史回報是多少?

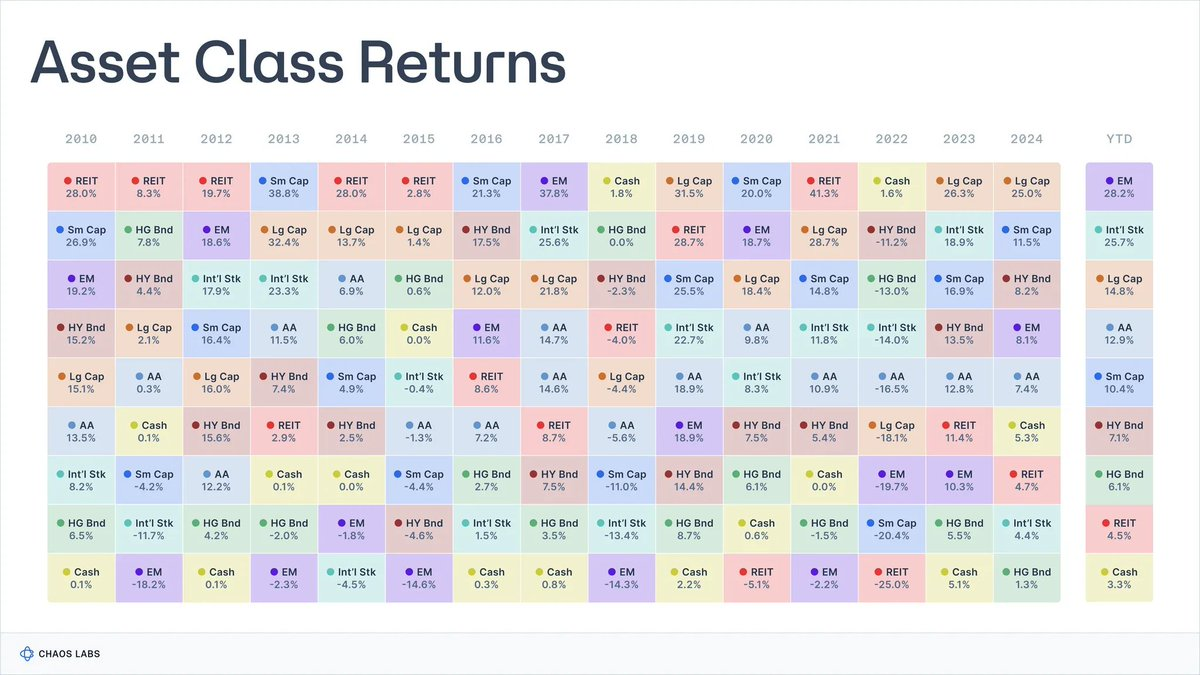

近百年來,研究者持續收集金融資產核心類別的數據。

Aswath Damodaran 持續維護自 1928 年以來美國股票、債券、票據的權威數據,Global Investment Returns Yearbook 則追蹤自 1900 年以來各主要國家的長期回報。

這些數據呈現高度一致性:

- 股票(S&P 500):約 9.9%

- 小型股:約 11.7%

- 高收益公司債:約 7.8%

- 投資級債券:約 4.5%

- 現金/國庫券:約 3.3%

- 房地產:約 4.2%

- 黃金:約 5%

同期平均通膨約 3%,實際回報率約低 3 個百分點。這些數據雖非未來精確預測,但為長期經濟可實現的收益區間提供重要參考。

每種回報都反映持有者所承擔的風險與權衡。

2.1 現金 / 國庫券:為等待而獲報酬

定義

金融體系中最接近“無風險”基準的資產(美國短期國債、貨幣市場基金)。

歷史回報

- 約 3.3% 名義回報(實際回報 0-1%)。

收益來源:僅補償資金時間價值,幾乎沒有信用與期限風險。

權衡:通膨悄然侵蝕回報與購買力,扣除費用後長期實際回報幾乎為零。

此類資產適合資金停泊,並非複利增值工具。

2.2 債券:為出借資金獲報酬

定義

由政府與企業發行的債務工具。你出借資金,換取利息與本金。

歷史回報

- 投資級債券約 4-4.6%;

- 高收益債券約 6-8%。

收益來源:

- 信用風險:借款人違約或資不抵債(高收益債風險更高);

- 期限風險:對利率變化的敏感度;

- 流動性風險,尤其是非主流或低評等債券。

權衡:利率上升時債券組合可能大幅落後,通膨飆升時實際回報可能為負,信用事件可能導致永久性資本損失。

“債券”涵蓋風險與回報各異的金融工具,評估債務方經濟健康至關重要。

2.3 股權:為成長波動性獲報酬

定義

企業所有權,直接參與獲利、創新與長期經濟成長。

歷史回報

- 美國股市(S&P 500):約 9.9-10% 名義,約 6.5-7% 實際。

收益來源:

- 企業經營風險;

- 獲利週期波動;

- 市場波動與回撤。

權衡:長期來看全球股市優於債券和票據,但 30-50% 的多年期調整並不罕見,尤其考慮通膨。

2.4 房地產:收益 + 槓桿 + 地方風險

定義

可產生收入的物業:住宅、商業、物流等。

歷史回報

- 美國房地產長期名義回報約 4-4.5%,實際約 1-2%。

收益來源:

- 租金收入風險與經濟週期;

- 地方經濟風險;

- 槓桿與波動風險;

- 流動性風險。

權衡:

- 物業難以即時變現,出售或再融資需數週或數月,上市 REITs 在壓力下也可能暴跌;

- 利率、信用或地方需求下行會同時衝擊收入與估值;

- 利率上升或貸款收緊時,債務續期成本高昂;

- 組合往往過度集中於特定地區或物業類型。

雖然房地產具備抗通膨能力,但結構複雜且流動性差,不能視為現金等價物。

2.5 私募股權 & 創投:流動性不足 + 複雜性溢價

定義

針對私營企業與項目的長期、非流動性投資,如收購、成長股權、早期創投、困境資產與特殊機會。

歷史回報

- PE 多數年份淨 IRR 可達中兩位數(但高度週期性);

- VC 頂級管理人回報可達 20-30%+。

但數據波動極大:扣除費用與倖存者偏差後,中位數表現更接近低個位數實際回報。

收益來源:

- 長期流動性不足;

- 複雜性;

- 管理人能力差異巨大;

- 資訊不對稱;

- 本金風險高,創投項目極易發生本金損失。

權衡:資金長期鎖定且無二級市場,許多基金扣除費用後表現不及公募市場,風險更高。

3. 沒有免費的午餐:收益階梯

整合所有歷史數據後,結論非常明確:

現實世界沒有任何資產類別能無風險地提供高收益。

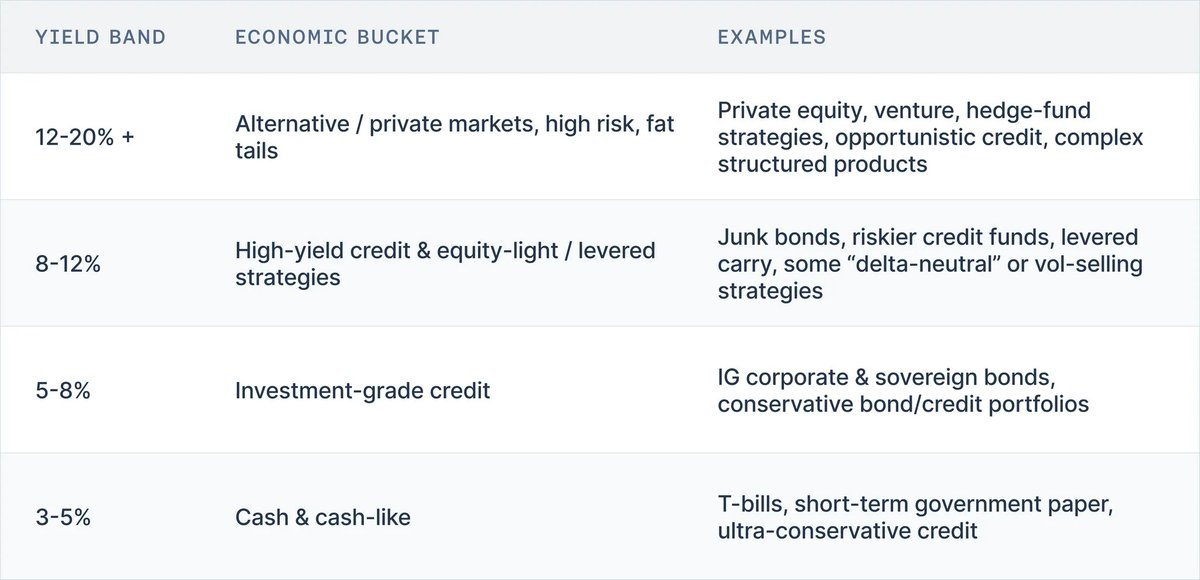

理解 Vault 收益的有效模型是收益階梯:

- 3-5% → 現金、國庫券、短期政府債、極度保守信用資產

- 5-8% → 投資級債券、保守信用組合

- 8-12% → 高收益債、風險信用、輕股權策略、部分槓桿套利

- 12-20%+ → 私募股權、創投、對沖基金策略、機會型信用、複雜結構性產品

百年市場數據證明,這一階梯在各種極端環境下都極為穩定。

將投資組合上鏈並不會改變這一規律。每當看到 DeFi Vault,請問兩個問題:

- 宣傳的風險與收益是否相符?

- 收益究竟來自何處?

4. 結論:Vault 收益的正確認知模型

撇開市場宣傳與介面,Vault 的本質非常明確:

- Vault 不再只是自動複利的農場,而是帶 API 的投資組合;

- 其收益即所承擔風險的價格;

- 百年市場數據證明,特定風險對應的合理收益區間極為穩定。

類現金工具名義回報低個位數,實際回報幾乎為零。

投資級信用因期限與違約風險,回報略高。

高收益信用及股權則落在高個位數至低兩位數區間。

只有私募股權、創投和對沖基金策略在歷史上能持續實現中兩位數以上回報,但伴隨流動性差、不透明和永久性損失的風險。

將這些投資組合上鏈,並不會改變風險與回報的關係。如今的 DeFi 前端,五種截然不同的風險配置都以同一個友善卡片呈現:“存入 USDC,賺取 X%”,卻很少甚至完全未告知你是在承擔現金、投資級信用、垃圾信用、股權還是對沖基金的風險。

這對個人用戶而言風險極高,可能在毫無警覺下為複雜信用產品或槓桿結構承擔保險。

更嚴重的是系統性後果:每個類別的產品都會為爭奪收益而逐步加碼風險,安全配置被視為“表現不佳”而遭忽略。加大信用、槓桿或基差風險的協議與策展人反而受市場獎勵,直到爆發 Stream 或 Elixir 式事件,市場才警覺真正承擔了什麼風險。

收益階梯不僅是教學工具,更是產業亟需的風險語言。如果我們能為每個 Vault 明確回答兩個問題:

- 屬於階梯的哪一檔?

- 該收益補償了哪些風險(合約、信用、期限、流動性、方向性)?

就能在風險類別內評估表現,而不至於讓整個生態淪為一場無差別的 APY 競賽。

系列後續將把這一框架直接應用於加密產業。首先將主流 Vault 與爆雷事件映射到階梯,剖析其收益背後的真實意義。接著再探討產業必須革新的標籤、標準、策展實踐與系統設計。

免責聲明:

- 本文轉載自 [omeragoldberg],版權歸原作者 [omeragoldberg] 所有。如對轉載有疑慮,請聯繫 Gate Learn 團隊,我們將儘速處理。

- 免責聲明:本文僅代表作者個人意見,不構成任何投資建議。

- 本文其他語種翻譯由 Gate Learn 團隊完成。除特殊說明外,禁止轉載、分發或抄襲譯文。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)