*データ最終更新日:2026-04-27 05:41(UTC+8)

2026-04-27 05:41時点で、アーム・ホールディングス(ARM)の価格は¥37,365.86、時価総額は¥39.78T、PERは141.57、配当利回りは0.00%です。 本日の株価は¥33,583.20から¥37,919.47の間で変動しました。現在の価格は本日安値より11.26%高く、本日高値より1.45%低く、取引高は20.48Mです。 過去52週間で、ARMは¥15,957.19から¥37,919.46の間で取引されており、現在の価格は52週間高値より-1.45%低い水準にあります。

ARM 主な統計情報

ARMについて

アーム・ホールディングス (ARM) の詳細についてさらに知る

Gate Learn記事

ARM株分析:AIブームを受けた投資機会とリスク

ARMの株価は、直近のAIブームにより上昇を続けていますが、過熱したバリュエーションへの懸念が根強く残っています。本記事では、ARMの投資見通しについて検証し、投資判断の参考となる情報をお届けします。

2025-09-19

ARMの株式を理解する:このチップメーカーはAI時代の次なる巨人になれるか?

本記事では、ARMの株式を起点に、ARMの人工知能(AI)戦略と半導体戦略が株価にどのような影響を与えるかを分析します。また、SoftBankの資本配分戦略と市場の期待を踏まえ、新規投資家にわかりやすい投資フレームワークを提示します。

2025-10-15

RM株式分析をわかりやすく解説:現在の価格状況と将来の展望

本記事は、ARMの株価動向、パフォーマンスの主な要因、そして将来の見通しについて最新情報を提供します。明確で簡潔な言葉で解説しており、ARMへの投資に必要な重要ポイントを初心者でもすぐに把握できる内容です。

2025-10-14

アーム・ホールディングス(ARM)よくある質問

今日のアーム・ホールディングス(ARM)の株価はいくらですか?

アーム・ホールディングス(ARM)の52週間の高値と安値はいくらですか?

アーム・ホールディングス(ARM)の株価収益率(P/E比率)はいくらですか? この指標は何を示していますか?

アーム・ホールディングス(ARM)の時価総額はいくらですか?

アーム・ホールディングス(ARM)の直近の四半期ごとの1株当たり利益(EPS)はいくらですか?

今、アーム・ホールディングス(ARM)を買うべきか、売るべきか?

アーム・ホールディングス(ARM)の株価に影響を与える要因は何ですか?

アーム・ホールディングス(ARM)株の購入方法

リスク警告

免責事項

その他の取引市場

アーム・ホールディングス(ARM)最新ニュース

Meta、AIワークロード向けに数百万台のAWS Gravitonチップを導入へ

ゲートニュース 4月25日 — Amazonは4月24日、MetaがAIワークロードに数百万台のAWS Gravitonチップを使用すると発表した。これは、AWSの自社開発ARMベースプロセッサにとって大きな顧客獲得の成果となる。これらのチップは、モデル学習ではなくAI推論および一般的なコンピューティングに使用される予定である。 この契約は複数年にわたり、数十億ドル規模で、MetaはGraviton5プロセッサコアを数千万台規模で配備する計画だ。発表は、Metaが2025年8月にGoogle Cloudと米国$10 billion規模の6年にわたるクラウド提携を結んだ後に行われたが、同社は引き続きAWSやMicrosoft Azureとの関係を維持している。 この動きは、業界全体のより広範な変化を反映している。Amazonは自社のカスタムAIチップ事業を拡大しているからだ。4月、Anthropicはカスタムチップに重点を置いたAWSワークロードに対して10年以上にわたりUS$100 billionを投じることを約束し、その結果Amazonはスタートアップに対してさらにUS$5 billionを追加投資することになった。

2026-04-15 06:36NVIDIAのArmベースのPCチップN1開発ボードが登場、販売開始が目前に迫る

Gate News のお知らせ、4月15日――2024年後半からMediaTekと共同で開発してきた、Windows PC向けの Arm ベースのシステムオンチップ (SoC) である NVIDIA の N1 開発ボードが、中国の中古取引プラットフォームに登場した。ボードには SK Hynix の LPDDR5X メモリモジュールが搭載されており、価格は 9,999 元 (およそ $1,370)。 N1/N1X チップは、NVIDIA の DGX Spark AI ワークステーションで使われている GB10 の派生品だと見られている。クロック速度、メモリ帯域幅、コア数は、ラップトップ環境向けに調整されている。N1X は、パフォーマンス重視の Arm Cortex-X925 CPU コアを 10 個、電力効率重視の Cortex-A725 コアを 10 個、Blackwell GPU コアを統合し、Arm ベースの Windows ラップトップでのゲームおよびコンテンツ制作の能力向上を目指している。 NVIDIA の CEO である Jensen Huang は昨年9月、Intel との発表の場で初めて N1 チップに言及し、DGX Spark や同様の製品で使用されると述べた。チップは、6月1日から4日に開催される Computex Taipei と併催される GTC 2026 の期間中に公式発表される見込みだ。Lenovo と Dell は、関連製品の発売に向けて準備を進めていると報じられている。

2026-04-10 06:31SKテレコムがArmおよびRebellionsと連携してAIデータセンターの推論ソリューションを開発

ゲート・ニュースの報道によると、4月10日、SKテレコムは英国のチップ設計企業Armおよび韓国のAIチップ新興企業Rebellionsと、三者間で覚書(MOU)に署名した。共同でAIデータセンター向け推論サーバー・ソリューションを開発する。合意内容によれば、三者はArmが新たに発表したAGI CPUと、Rebellionsが今年第3四半期に投入予定のAIアクセラレーションチップRebelCardを組み合わせ、AI推論サーバーを共同開発し、SKテレコムのAIデータセンターでテストおよび検証を行う。なお、ArmのAGI CPUは高密度推論環境および大規模AIデプロイメント向けに最適化されており、RebelCardは大規模AI推論のために専用設計されている。

2026-03-25 08:05チップ業界で最も安全とされる仲介業者が、最も危険な道を歩むことになった

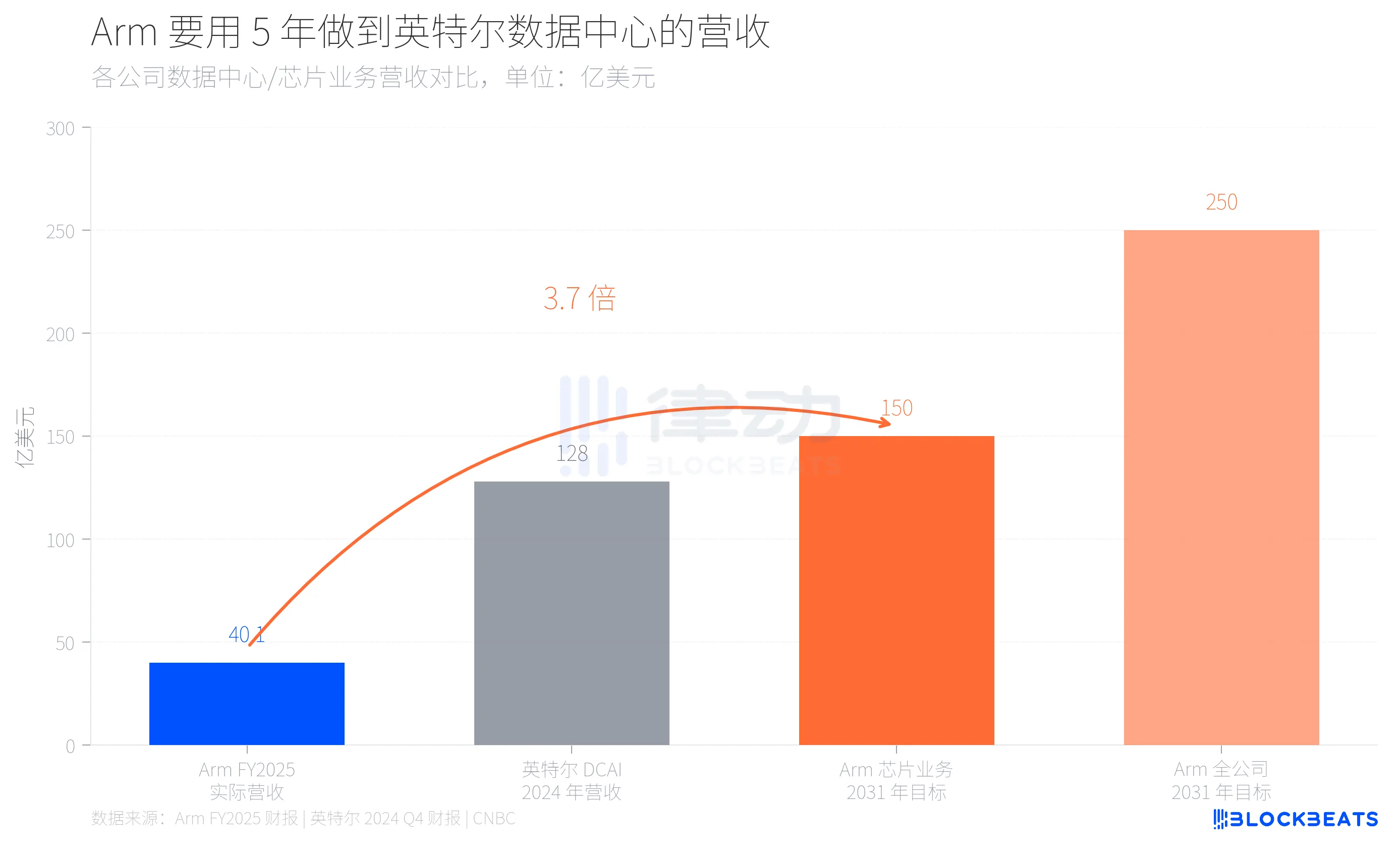

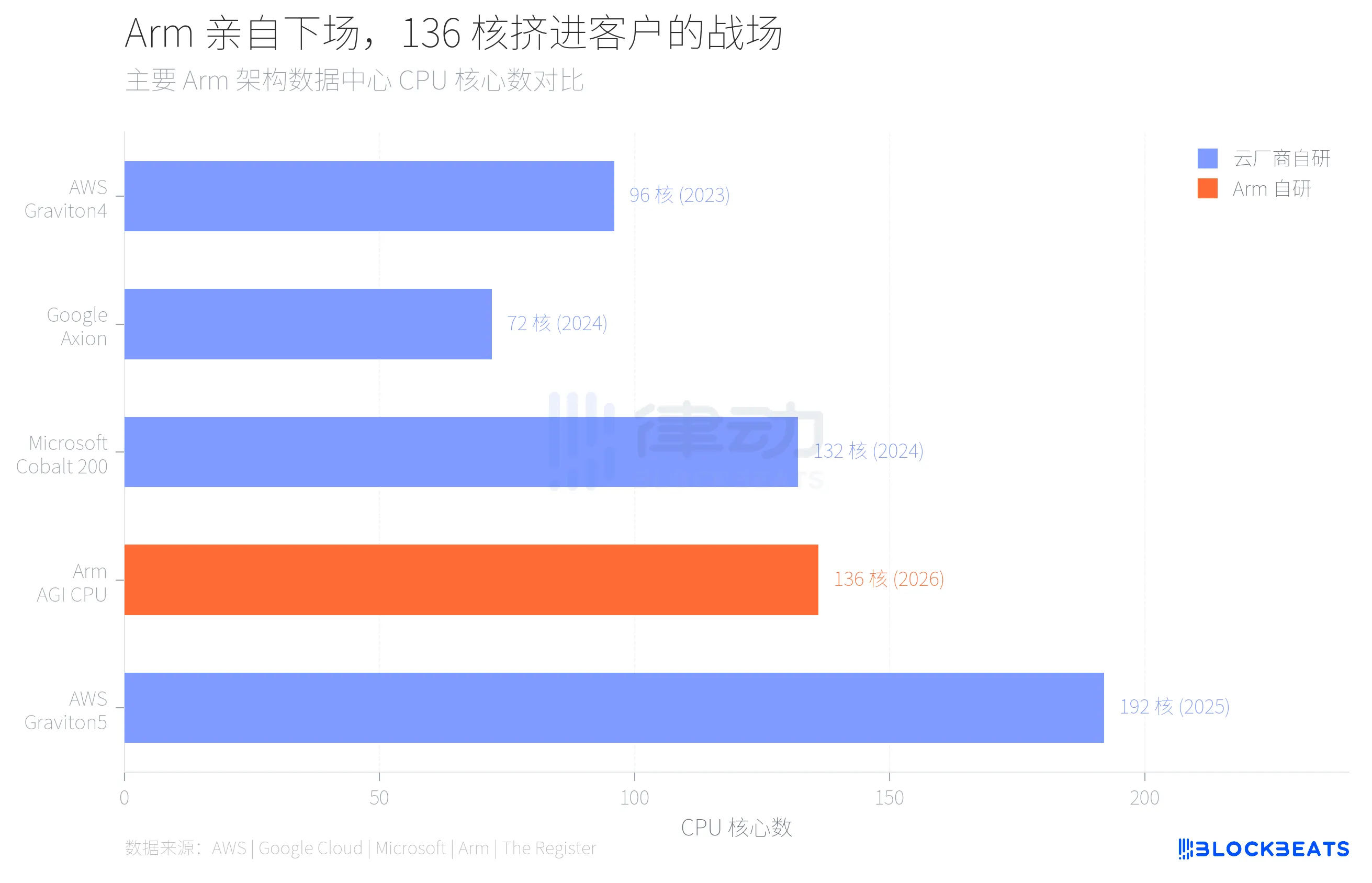

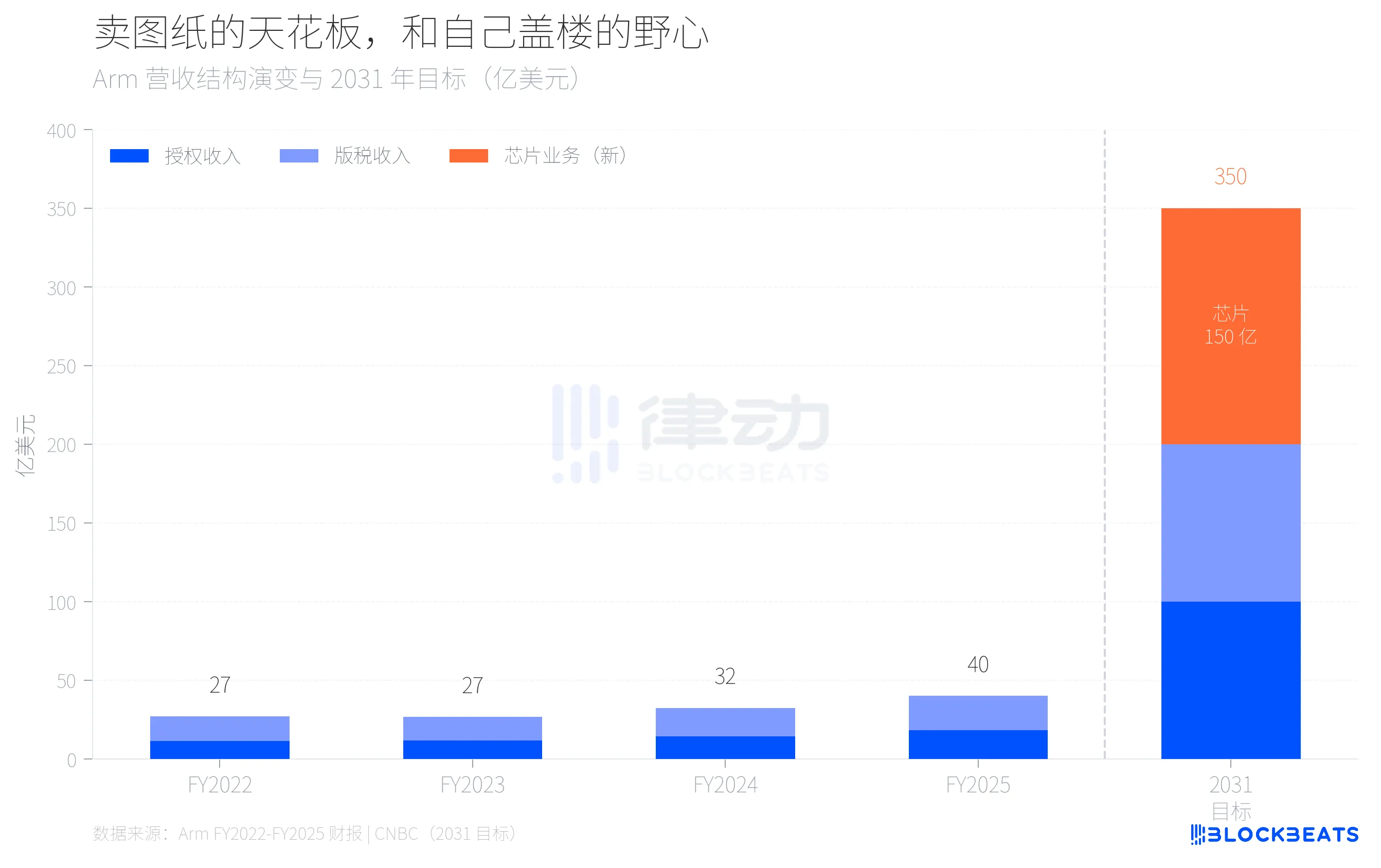

40億ドルと150億ドルの間には、成長曲線ではなく、ビジネスモデルの自己革新がある。 3月24日、Armはサンフランシスコで同社の35年の歴史の中で初めて自社設計のデータセンター向けCPUを発表した。このAGI CPUと名付けられたチップは、136コアのNeoverse V3を搭載し、TSMCの3nmプロセス、TDPは300W、Metaが最初の顧客となり、年内に大規模展開を予定している。また、OpenAI、Cerebras、Cloudflare、SAP、SK Telecomとも協力を発表した。 ArmのCEO、Rene Haasは発表会で一連の目標数字を示し、2025年度までにチップ事業の年間売上高を150億ドルに達成し、全体の売上高は250億ドル、1株当たり利益は9ドルを目指すと述べた。 これらの数字は何を意味するのか?Armの2025年度(2025年3月末まで)の総売上は40.07億ドルで、Armの年次報告によると、ライセンス収入は18.39億ドル、ロイヤルティ収入は21.68億ドル、粗利益率は97%。つまり、年商40億ドルの企業が、わずか5年で新規事業だけでインテルのデータセンター部門全体の規模に近づくことを目指している。インテルの2024年第4四半期決算によると、インテルのデータセンターとAI(DCAI)部門の2024年通年売上は128億ドルだ。  40億から150億へ、その3.7倍の飛躍の背後には、Armが純粋なIPライセンス企業から、設計図と完成品を同時に販売するハイブリッド企業へと変貌を遂げようとしている試みがある。これは半導体業界に前例のないことだ。 なぜArmはこのリスクを取るのか?答えは顧客リストに隠されている。 過去3年間、Armの最大のデータセンター顧客は皆同じことをしている。AWSの公開データによると、アマゾンは既に50%以上のEC2コンピューティング能力を自社開発のGravitonチップに移行しており、最新のGraviton5は192コアに達している。Google Cloudは、GoogleのAxionチップが3万以上の内部アプリケーションの移行を支え、エネルギー効率を80%向上させたと明らかにした。MicrosoftのCobalt 200もArm Neoverseアーキテクチャに基づき、TSMCの3nmプロセス、132コアを採用している。  これらのクラウド事業者はすべてArmのアーキテクチャのライセンスを使用しているが、チップは自社設計、自社製造、自社展開だ。Armが得るのはライセンス料とロイヤルティであり、チップの利益ではない。これらの自社開発チップによって計算能力の需要が満たされていくにつれ、Armのデータセンターにおける収益の天井はますます明確になっている。 過去4年間のArmの収益構造を詳しく見ると、その天井の輪郭がより具体的になる。Armの過去の財務報告によると、2022年度から2025年度までに、全体の売上は27億ドルから40億ドルへと年平均約14%の成長を遂げている。そのうち、ロイヤルティ収入は15.62億ドルから21.68億ドルへ、ライセンス収入は11.41億ドルから18.39億ドルへと増加した。ロイヤルティの成長率は過去数年より鈍化しているが、その20%の成長の大部分は、モバイル端末向けのArmv9アーキテクチャのアップグレードによるものであり、データセンターによるものではない。  この成長率を前提に外挿すると、ライセンスとロイヤルティの収入がともに約20%の年成長を維持した場合、2031年には約100億ドルにしか達しない。残りの150億ドルは、現時点では存在しない新規事業から生まれる必要がある。これが、Armが自らチップを作る算術的な理由だ。 Armが自社でチップを作る選択は、根本的に顧客との競争を意味している。設計図を売る会社が自ら建物を建て始めたのだが、その設計図の買い手たちはすでに何年も建築を進めている。 これが、136コアのAGI CPUの真の背景だ。The Registerによると、このチップは基本周波数3.2GHz、最大3.7GHz、12チャネルのDDR5メモリ、各コア6GB/sの帯域幅、96チャネルのPCIe 6.0、CXL 3.0に対応している。Armはこれを「エージェンティックAIクラウド時代の計算力基盤」と位置付け、AI推論におけるCPU側のタスクスケジューリングやデータフロー管理に特化し、GPUと直接競合しないとしている。 市場シェアの変化のペースも非常に示唆的だ。Omdiaの推定によると、2025年にはArmアーキテクチャのサーバーの出荷比率は約21%、成長率は70%だが、大規模データセンター内ではこの割合はすでに50%近い。x86の40年にわたる独占は崩壊しつつあり、1チップずつ置き換えられている。 Armの自社開発チップのリスクは技術ではなく関係性にある。Metaは最初の顧客になり得るが、これはMeta自身にAmazonやGoogleのような成熟した自社チッププロジェクトがないからだ。しかし、Amazon、Google、Microsoftはこの事態をどう見るだろうか?供給者があなたのビジネスを奪い始めたとき、最もコアなアーキテクチャのライセンスを彼らに渡すだろうか? Armの賭けは、データセンターの総規模の成長速度が顧客関係の悪化速度を上回ることにかかっている。Rene Haasは、AI時代においてCPUの需要増加は十分に大きく、自社開発のチップとアーキテクチャのライセンスは共存できると信じている。150億ドルの目標は、その判断に対する価格付けだ。 設計図を売ること35年、初めて自ら建物を建てる。設計図はまだ売り続けているし、建物も建て続けている。あとは同じ土地に収まるかどうかだ。 律動BlockBeatsの求人情報はこちら **律動BlockBeats公式コミュニティに参加しませんか:** Telegram登録グループ:https://t.me/theblockbeats Telegram交流グループ:https://t.me/BlockBeats_App Twitter公式アカウント:https://twitter.com/BlockBeatsAsia