Pertarungan Berikutnya untuk Stablecoin: Perang Para Raksasa di Jaringan Stablecoin

Memasuki paruh kedua tahun 2025, industri stablecoin menghadapi babak baru.

Selama bertahun-tahun, Tether dan Circle menjadi inti ekosistem stablecoin. Namun, peran mereka terbatas pada penerbitan token, sementara arsitektur dan operasi jaringan bertumpu pada blockchain publik seperti Ethereum, Tron, dan Solana. Meskipun volume penerbitan stablecoin terus tumbuh, pengguna tetap harus bergantung pada sistem eksternal untuk bertransaksi.

Kondisi ini mulai mengalami pergeseran. Circle merilis Arc, Tether menghadirkan Plasma dan Stable hampir bersamaan, sementara Stripe bersama Paradigm meluncurkan Tempo. Tiga blockchain stablecoin berorientasi pembayaran dan penyelesaian ini muncul dengan cepat, menandai perubahan signifikan—penerbit tidak lagi sekadar menerbitkan token, tetapi berambisi mengontrol infrastruktur inti.

Pergerakan terkoordinasi ini jelas bukan kebetulan.

Mengapa Penerbit Stablecoin Bangun Blockchain Sendiri?

Hampir seluruh stablecoin awalnya bergantung pada blockchain publik seperti Ethereum, Tron, dan Solana. Kini, semakin banyak penerbit membangun chain khusus, menguasai proses penerbitan sekaligus settlement.

Faktor pendorong paling jelas adalah penangkapan nilai. Biaya transaksi yang mengalir ke jaringan utama jauh lebih besar dari perkiraan banyak pihak.

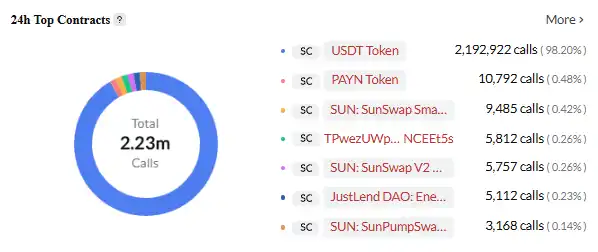

Tether memproses transaksi lebih dari US$1 triliun setiap bulan, namun pendapatan biaya transaksi sepenuhnya diterima oleh blockchain yang mendasari. Di Tron, setiap transfer USDT dikenakan biaya sekitar 13–27 TRX, setara US$3–US$6 berdasarkan harga saat ini. Dengan volume USDT di Tron yang luar biasa besar, ini menjadi sumber pendapatan raksasa. Tron melayani transaksi miliaran dolar USDT setiap hari, sehingga biaya transaksi saja menghadirkan ratusan juta dolar per tahun bagi jaringan Tron.

USDT merupakan smart contract paling aktif di jaringan TRON. Sumber: Cryptopolitan

Meskipun Tether mencatat laba sangat besar, mayoritas berasal dari spread dan hasil investasi—tidak berhubungan langsung dengan volume transaksi USDT. Setiap transaksi USDT tidak memberi pendapatan langsung bagi Tether; seluruh biaya transaksi menjadi hak blockchain publik.

Circle menghadapi tantangan serupa. Setiap transfer USDC di Ethereum membakar ETH sebagai gas. Dengan biaya transaksi Ethereum saat ini, jika volume USDC mendekati USDT, Ethereum akan meraup miliaran dolar setiap tahun hanya dari fee. Sebagai penerbit USDC, Circle tidak menerima bagian dari biaya tersebut.

Bahkan, makin besar volume transaksi, makin tinggi potensi pendapatan yang terlewatkan. Volume perdagangan bulanan USDT naik dari ratusan miliar pada 2023 menjadi lebih dari US$1 triliun, namun pendapatan Tether dari transfer tetap nihil.

Seketika dapat dilihat namun tak tersentuh—itulah alasan mendasar perusahaan-perusahaan ini membangun blockchain mereka sendiri.

Faktor lain pun berpengaruh. Keterbatasan teknis blockchain publik semakin nyata: Ethereum memiliki biaya tinggi dan kecepatan lambat sehingga mikro pembayaran jadi tidak efisien; Tron memang murah tapi desentralisasi dan keamanannya diragukan; Solana sangat cepat, tetapi kadang tidak stabil. Bagi layanan pembayaran on-demand, ini kelemahan krusial.

Pengalaman pengguna pun jadi hambatan. Pengguna harus berpindah chain, memiliki token native yang beragam, dan mengelola dompet berbeda. Transfer lintas chain lebih kompleks, mahal, dan berisiko. Dari sisi kepatuhan, blockchain publik sangat bergantung pada solusi eksternal untuk monitoring dan anti pencucian uang, seringkali kurang efektif. Persaingan mendorong diferensiasi: Circle ingin menawarkan settlement lebih cepat dan modul smart contract terintegrasi dengan Arc, sementara Stripe menargetkan pembayaran yang dapat diprogram dan otomatis via Tempo.

Penangkapan nilai, keterbatasan teknis, pengalaman pengguna, kepatuhan, hingga tekanan kompetitif yang saling bersinggungan menjadikan pembangunan blockchain milik sendiri sebagai langkah pasti ke depan.

Respons Pemain Utama

Setiap pelaku besar menanggapi tantangan dan peluang ini dengan memilih teknologi serta strategi bisnis yang berbeda.

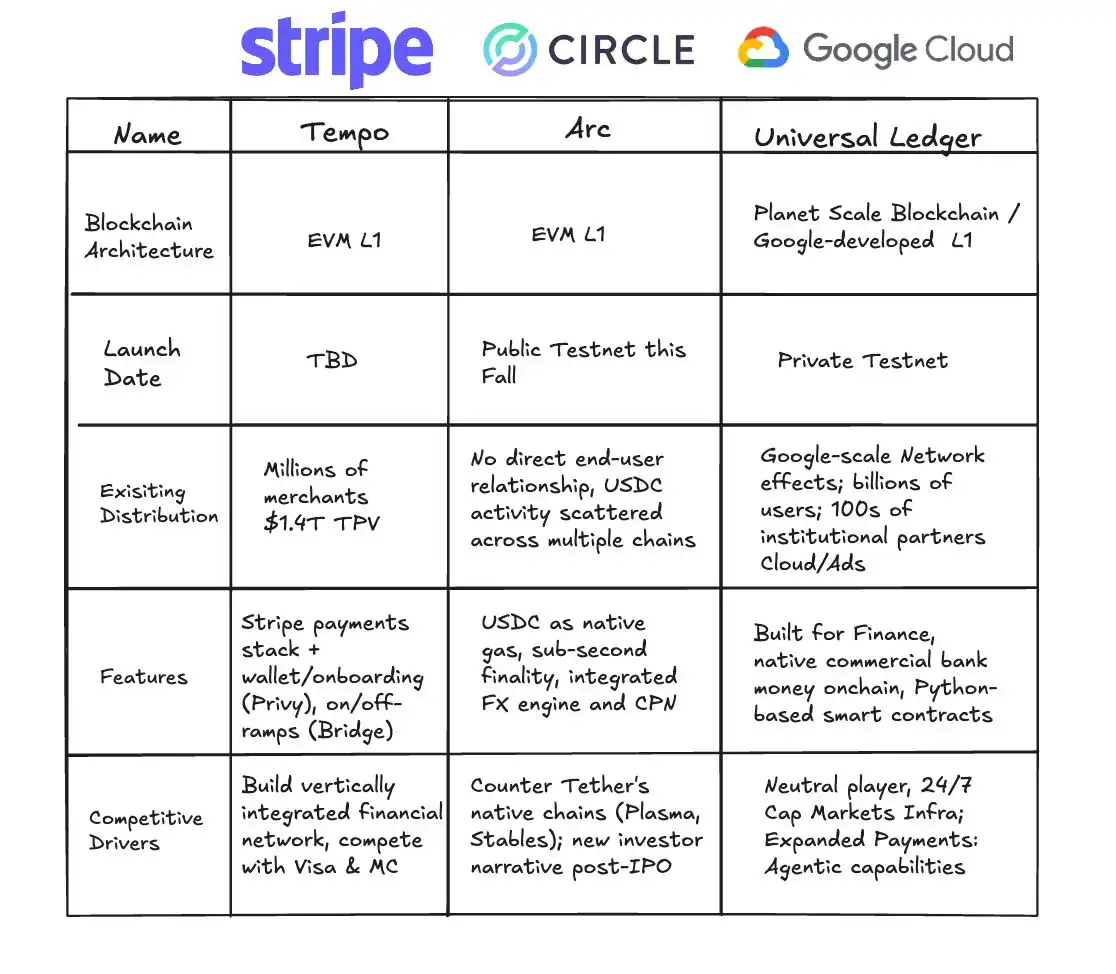

Stripe Tempo: Platform Netral

Tempo, hasil inkubasi Stripe dan Paradigm, merupakan blockchain khusus pembayaran. Pembeda utamanya dibanding chain publik tradisional adalah tidak menerbitkan token native—Tempo menerima stablecoin utama seperti USDC dan USDT langsung sebagai gas. Langkah ini sekaligus menjadi pernyataan visi dan ambisi.

Sumber: X

Walau desainnya terlihat sederhana, tantangan teknisnya tidak kecil. Blockchain tradisional menggunakan satu token native untuk biaya transaksi sehingga desain protokol sederhana. Tempo harus mendukung banyak stablecoin sebagai gas, memerlukan manajemen token dan mekanisme nilai tukar canggih di level protokol.

Arsitektur Tempo dioptimalkan untuk pembayaran. Protokol konsensus yang ditingkatkan memungkinkan konfirmasi dalam hitungan sub-detik dengan biaya sangat rendah, dan menyertakan primitives pembayaran native yang bisa dimanfaatkan developer untuk membangun aplikasi seperti pembayaran bersyarat, terjadwal, atau multipihak.

Tempo membentuk aliansi ekosistem kuat dan beragam. Mitra awalnya berasal dari artificial intelligence (Anthropic, OpenAI), e-commerce (Shopify, Coupang, DoorDash), hingga layanan keuangan (Deutsche Bank, Standard Chartered, Visa, Revolut). Cakupan luas ini menunjukkan ambisi Stripe menjadikan Tempo landasan infrastruktur lintas industri.

Circle Arc: Integrasi Vertikal Penuh

Agustus 2025, Circle meluncurkan Arc, blockchain publik khusus keuangan stablecoin. Berbeda dari Stripe yang netral, Arc menekankan strategi integrasi vertikal total.

Sumber: Circle

Arc menjadikan USDC sebagai token gas native. Seluruh transaksi di Arc membutuhkan USDC untuk membayar biaya, sehingga mendorong permintaan dan utilitas USDC. Desain ini memungkinkan Circle mengakumulasi nilai dari setiap transaksi on-chain dan membentuk rantai nilai tertutup.

Arc turut mengintegrasikan mesin spot FX kelas institusi, memungkinkan pertukaran cepat antar stablecoin lintas mata uang serta finalisasi transaksi sub-detik. Fitur ini menjawab kebutuhan institusional dan menunjukkan kedalaman analisis pasar Circle.

Dengan blockchain milik sendiri, Circle memberi USDC ekosistem operasional yang lebih efisien dan terkontrol. Lebih dari itu, Circle membangun ekosistem keuangan tertutup yang mengunci nilai dalam sistemnya sendiri.

Tether: Strategi Dual-Chain, Vertikalisasi Menyeluruh

Sebagai penerbit stablecoin terbesar dunia, Tether meluncurkan Plasma dan Stable di tahun 2025, mengadopsi pendekatan integrasi vertikal jauh lebih agresif dibanding kompetitornya.

Sumber: Bankless

Plasma, didukung Bitfinex perusahaan saudara Tether, adalah blockchain Layer 1 khusus transaksi stablecoin. Fitur unggulnya adalah transfer USDT tanpa biaya, tantangan langsung untuk dominasi USDT Tron. Penjualan token Plasma pada Juli 2025 berhasil meraih US$373 juta, menegaskan permintaan pasar yang tinggi.

Stable memiliki ambisi lebih luas. Tether menjuluki Stable sebagai “rumah eksklusif USDT,” memanfaatkan arsitektur paralel dual-chain. Rantai utama menangani settlement inti, Plasma berfungsi sebagai parallel chain untuk transaksi throughput tinggi dan mikro, secara periodik diselesaikan di rantai utama. USDT berperan sebagai media transaksi dan token biaya, sehingga pengguna tidak perlu memegang token gas lain dan hambatan masuk makin rendah.

Stable memperkenalkan tiga varian USDT: USDT standar untuk penggunaan harian, USDT0 untuk bridging lintas chain, dan gasUSDT untuk biaya. Seluruhnya dijaga peg 1:1 dan bebas tukar tanpa biaya, menjamin pengalaman seamless lintas skenario.

Stable mengadopsi protokol konsensus StableBFT, dibangun di atas CometBFT (varian Tendermint yang disempurnakan) dan memakai delegated proof of stake. Dengan memisahkan propagasi transaksi dan konsensus, StableBFT mampu mengurangi congestion saat trafik tinggi, menciptakan lingkungan stabil untuk pembayaran masif.

Kombinasi Plasma dan Stable memungkinkan Tether mengatasi kendala biaya dan stabilitas jaringan lama, sekaligus membangun ekosistem tertutup untuk transaksi, biaya, dan kapabilitas cross-chain USDT.

Big Tech dan Ambisi Infrastruktur

Google tak ketinggalan bergerak dengan Google Cloud Unified Ledger (GCUL). GCUL berfokus pada layer infrastruktur stablecoin dan menyediakan platform blockchain enterprise bagi bank serta institusi keuangan untuk menerbitkan, mengelola, dan bertransaksi stablecoin.

GCUL versus Tempo dan Arc. Sumber: Fintech America

Keunggulannya adalah integrasi mendalam dengan layanan cloud enterprise Google. Bank dan institusi keuangan dapat meluncurkan stablecoin di GCUL dengan cepat tanpa harus membangun infrastruktur baru. Bagi bank yang sudah memakai Google Cloud, solusi aset digital ini hampir tanpa hambatan.

Strategi Google sangatlah hati-hati: tidak menerbitkan stablecoin sendiri atau bersaing di ranah pembayaran. Google memilih menjadi penyedia “alat dan teknologi dasar,” menawarkan fondasi teknologi bagi pelaku industri. Siapapun pemenangnya, Google tetap diuntungkan.

Blockchain khusus stablecoin ini bukan sekadar replika chain lama—mereka menawarkan terobosan di berbagai aspek. Stablecoin sudah menghilangkan bank sebagai perantara; kini mereka melepaskan ketergantungan pada blockchain seperti Ethereum atau Tron dan sepenuhnya menguasai rails transaksi mereka sendiri.

Stabilitas dan programabilitas jauh meningkat. Stablecoin pada dasarnya adalah kontrak yang dapat diprogram. Seperti dituturkan CEO Stripe, Patrick Collison, pembayaran yang dapat diprogram bisa melahirkan model bisnis baru—seperti agent pembayaran untuk agen AI. Di chain baru, developer dapat memanfaatkan primitives pembayaran bawaan untuk membangun aplikasi canggih seperti pembayaran bersyarat, terjadwal, dan settlement multipihak.

Waktu settlement hampir instan. Chain publik seperti Arc menargetkan konfirmasi sub-detik. Untuk trading frekuensi tinggi, supply chain finance, atau mikrotransaksi dalam aplikasi pesan, kecepatan “instant settlement” sangat revolusioner.

Jaringan-jaringan ini memang dirancang native untuk interoperabilitas. Bridges lintas chain dan atomic swap menjadi fitur inti, bukan tambahan. Stablecoin dapat mengalir bebas antar chain, mirip dengan konektivitas sistem keuangan global.

Tahun Pertama Blockchain Publik Stablecoin

Kehadiran blockchain khusus stablecoin mendefinisikan ulang rantai nilai industri. Dalam pembayaran tradisional, bank, jaringan kartu, dan clearing house membagi laba; kini arus nilai dialihkan ke pelaku baru.

Dengan stablecoin, Circle dan Tether membangun dana besar tanpa bunga, menginvestasikan di aset aman seperti US Treasuries dan menghasilkan miliaran dolar bunga setiap tahun. Di kuartal II 2024, Tether membukukan laba US$4,9 miliar—hampir seluruhnya dari seigniorage.

Blockchain proprietary membuat penangkapan nilai makin beragam. Biaya transaksi hanyalah permukaan; potensi utama terletak pada layanan bernilai tambah: Tempo menawarkan solusi pembayaran khusus bagi perusahaan, sementara Arc menghadirkan kepatuhan dan settlement FX institusi. Layanan premium ini menghadirkan nilai jauh melebihi sekadar transaksi.

Lapisan aplikasi membuka potensi lebih besar. Pembayaran terprogram mendorong model bisnis baru: penggajian otomatis, pencairan bersyarat, supply chain finance—meningkatkan efisiensi dan menciptakan nilai segar.

Bagi institusi keuangan tradisional, stablecoin mengubah peta persaingan. Intermediasi pembayaran adalah sumber pemasukan utama bank dan dapat tergerus oleh stablecoin. Efek jangka pendek mungkin terbatas, tapi jangka panjang menuntut redefinisi peran bank.

Perubahan arus nilai ini juga berdimensi geopolitik. Peredaran USD stablecoin memperpanjang dominasi dolar ke ranah digital. Negara-negara merespons, dan persaingan tidak cuma di level blockchain dan korporasi, melainkan antar negara dan sistem mata uang.

Gelombang stablecoin bukan sekadar upgrade teknologi ataupun model bisnis—ini adalah rekonstruksi mendalam atas infrastruktur finansial global sejak akuntansi ganda dan sistem perbankan modern.

Jika dilihat secara makro, stablecoin berpotensi memicu revolusi infrastruktur keuangan terbesar sejak pembukuan ganda dan bank modern.

Setiap reformasi mendasar mengakselerasi bisnis: bill of exchange Venesia mendekatkan perdagangan antar kota, jaringan perbankan Rothschild mempercepat arus modal global, sistem Visa dan SWIFT membuat pembayaran nyaris instan.

Revolusi-revolusi semacam ini menekan biaya, memperluas pasar, dan mendongkrak pertumbuhan. Stablecoin adalah babak lanjutan dari perjalanan tersebut.

Dampaknya akan sangat luas selama bertahun-tahun ke depan.

Inklusi keuangan melonjak: siapa pun dengan smartphone bisa terhubung ke jaringan global tanpa rekening bank. Settlement lintas negara jadi hampir instan, mempercepat perputaran modal dalam supply chain dan perdagangan.

Transformasi terdalam berasal dari model bisnis digital-native. Pembayaran berevolusi dari sekadar transfer dana menjadi elemen terprogram dan dapat digabungkan, memperluas cakupan inovasi tanpa batas.

Sepanjang 2025, dengan blockchain publik stablecoin terus bermunculan, stablecoin melampaui ranah crypto dan naik ke panggung utama industri keuangan dan perdagangan global. Kita berada di titik transisi, menyaksikan lahirnya jaringan pembayaran global yang lebih terbuka dan efisien.

Pemberitahuan:

- Artikel ini ditayangkan ulang dari [BlockBeats] dengan hak cipta milik penulis asli [BlockBeats]. Untuk pertanyaan terkait penayangan ulang ini, silakan hubungi tim Gate Learn untuk penanganan cepat.

- Disclaimer: Seluruh pendapat dan pandangan yang tercantum adalah milik penulis dan tidak dianggap sebagai nasihat investasi.

- Terjemahan versi bahasa lain dilakukan tim Gate Learn. Kecuali Gate tercantum sebagai kredit langsung, penyalinan, reproduksi, atau pemanfaatan konten terjemahan tanpa izin sangat dilarang.

Bagikan

Konten

Artikel Terkait

Apa itu Stablecoin?

Penjelasan Mendalam tentang Yala: Membangun Agregator Pendapatan DeFi Modular dengan Stablecoin $YU sebagai Medium

Stablecoin Baru Tether USDT0: Bagaimana Bedanya dengan USDT?

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

USDC dan Masa Depan Dolar