Risiko DeFi: Kurator sebagai Broker baru

Ekonomi Kurator

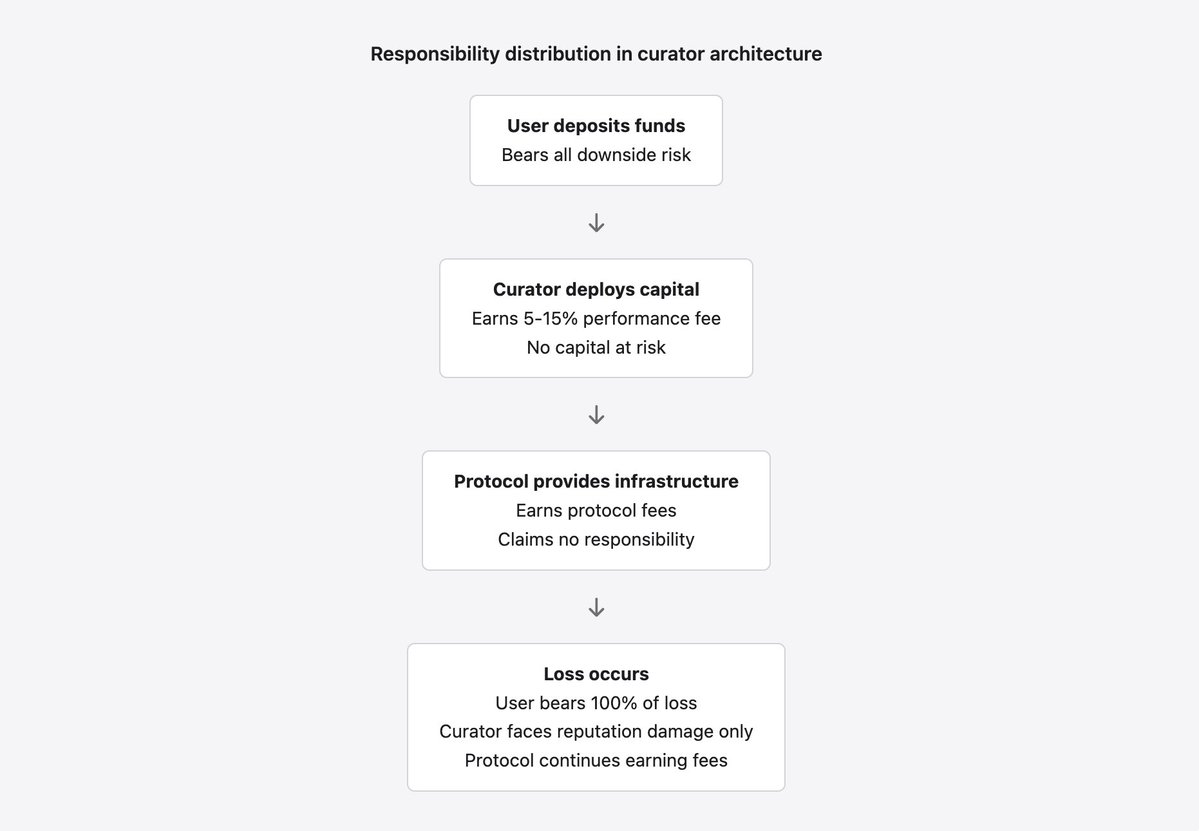

Dalam delapan belas bulan terakhir, muncul kelas perantara keuangan baru di dunia decentralized finance. Entitas-entitas ini menyebut diri mereka kurator risiko, pengelola brankas, atau pengelola strategi. Mereka mengelola dana pengguna senilai miliaran dolar di berbagai protokol seperti Morpho (sekitar $7,3 miliar) dan Euler (sekitar $1,1 miliar), menetapkan parameter risiko, memilih jenis agunan, dan menempatkan modal ke dalam strategi hasil. Kurator ini memungut biaya kinerja antara 5% hingga 15% dari imbal hasil yang diperoleh. Mereka beroperasi tanpa lisensi, tanpa pengawasan regulator, tanpa keharusan mengungkap kualifikasi atau rekam jejak, dan sering kali tanpa mengungkap identitas asli.

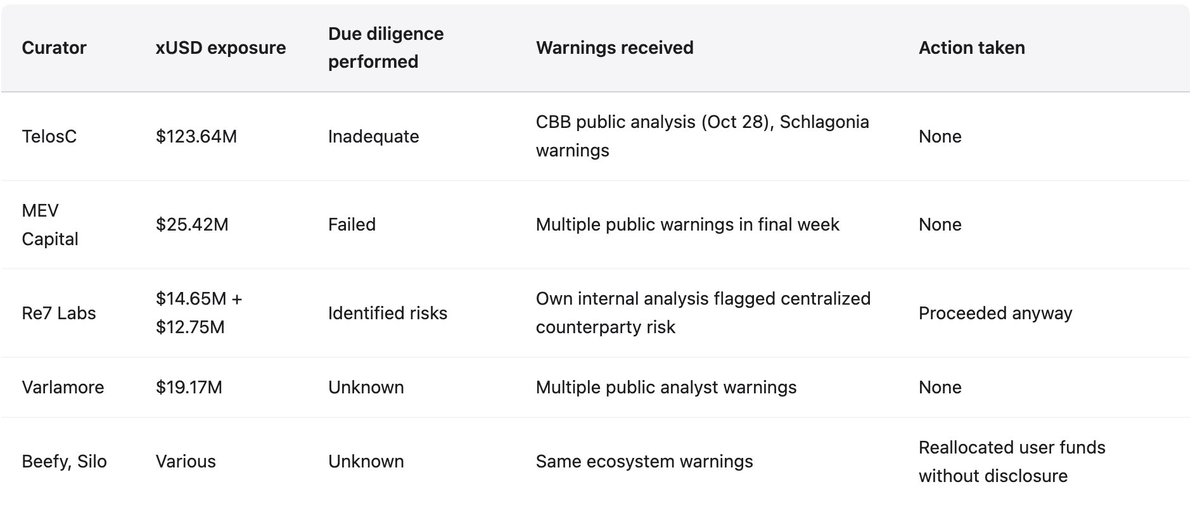

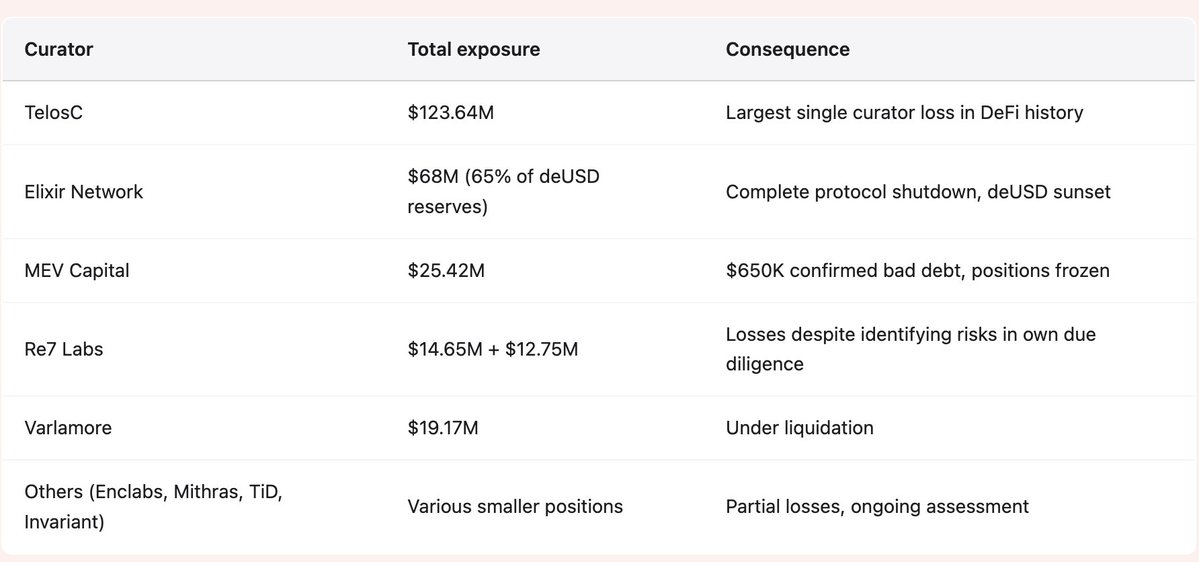

Keruntuhan Stream Finance pada November 2025 menunjukkan kenyataan arsitektur ini saat diuji. Penularan dampak mencapai $285 juta di seluruh ekosistem. Kurator seperti TelosC ($123,64 juta), Elixir ($68 juta), MEV Capital ($25,42 juta), Re7 Labs ($27,4 juta di dua brankas), dan lainnya telah memusatkan dana pengguna ke satu pihak lawan yang menjalankan leverage 7,6x dari $1,9 juta agunan riil. Peringatan sudah disampaikan secara terbuka dan spesifik. CBB mempublikasikan rasio leverage pada 28 Oktober. Schlagonia memperingatkan Stream secara langsung 172 hari sebelum keruntuhan. Semua peringatan diabaikan karena struktur insentif justru mendorong perilaku mengabaikan risiko.

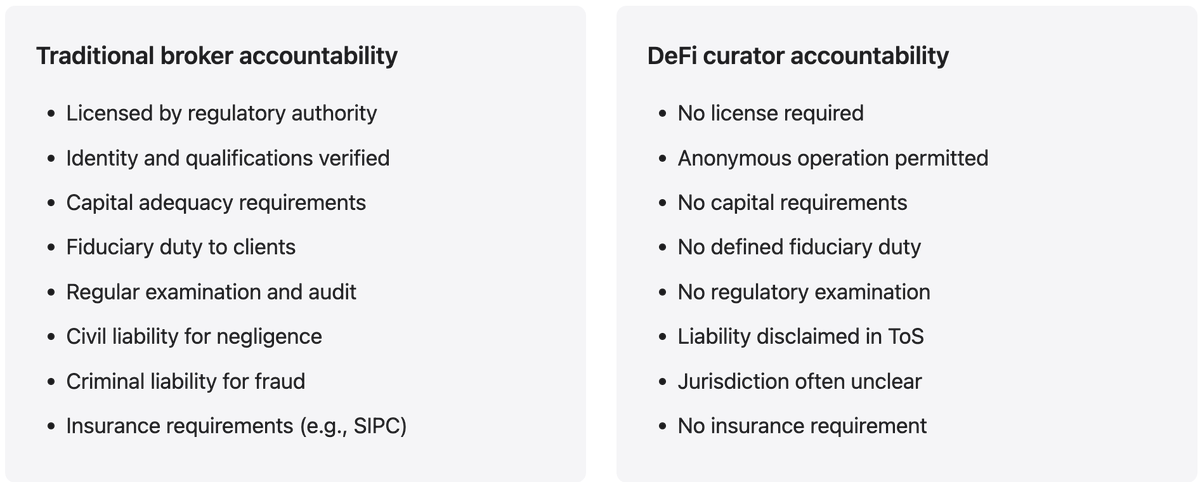

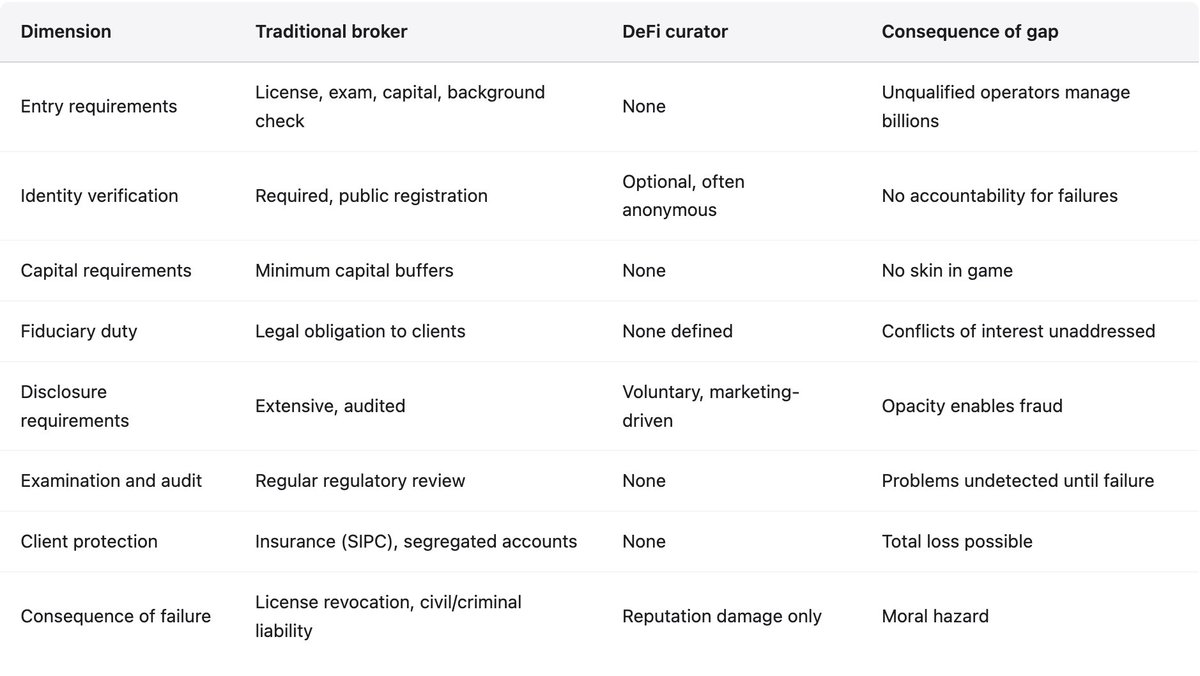

Model kurator mengikuti pola dari keuangan tradisional, namun tanpa mekanisme akuntabilitas yang dibangun selama berabad-abad dari kegagalan mahal. Saat bank atau broker-dealer mengelola dana klien, mereka diwajibkan memenuhi persyaratan modal, registrasi, kewajiban fidusia, dan pemeriksaan regulator. Di DeFi, kurator hanya menghadapi insentif pasar, yang mendorong akumulasi aset dan maksimalisasi hasil ketimbang pengelolaan risiko. Protokol yang memfasilitasi kurator mengklaim diri sebagai infrastruktur netral, memperoleh biaya dari aktivitas sekaligus menolak tanggung jawab atas risiko yang muncul. Ini adalah posisi yang sudah lama ditinggalkan keuangan tradisional, setelah serangkaian kegagalan membuktikan bahwa perantara pencari biaya tidak bisa sepenuhnya menghindari tanggung jawab.

Arsitektur Permissionless dan Konsekuensinya

Morpho dan Euler beroperasi sebagai infrastruktur pinjam-meminjam permissionless. Siapa pun dapat membuat brankas, mengatur parameter risiko, memilih agunan yang diterima, dan mulai menarik simpanan. Protokol menyediakan infrastruktur smart contract dan memperoleh biaya dari aktivitas yang terjadi. Arsitektur ini memang membawa manfaat nyata. Sistem permissionless mendorong inovasi dengan menyingkirkan gatekeeper yang dapat menghalangi pendekatan baru karena ketidaktahuan atau persaingan. Sistem ini juga memperluas akses ke layanan keuangan bagi peserta yang mungkin dikecualikan dari sistem tradisional. Semua transaksi tercatat secara transparan dan bisa diaudit di on-chain.

Namun arsitektur ini juga menciptakan masalah mendasar yang menjadi sangat nyata pada November 2025. Tanpa gatekeeping, tidak ada kontrol kualitas atas siapa yang menjadi kurator. Tanpa persyaratan registrasi, tidak ada akuntabilitas saat kurator gagal. Tanpa pengungkapan identitas, kurator bisa menanggung kerugian dengan satu nama dan memulai kembali dengan nama lain. Tanpa persyaratan modal, kurator tidak punya kepentingan langsung kecuali reputasi, yang mudah ditinggalkan. Ernesto Boado, pendiri BGD Labs dan kontributor Aave, menyimpulkan masalah ini secara jelas: kurator “menjual merek Anda ke penjudi tanpa biaya.” Protokol mendapat biaya, kurator mendapat biaya kinerja. Pengguna menanggung kerugian saat kegagalan tak terhindarkan terjadi.

Arsitektur permissionless menciptakan pola kegagalan tertentu, seperti yang terlihat pada Stream Finance. Karena siapa pun dapat membuat brankas, kurator bersaing menarik simpanan dengan menawarkan hasil lebih tinggi. Hasil tinggi membutuhkan keunggulan sejati (langka dan tidak bisa bertahan dalam skala besar) atau risiko lebih tinggi (umum dan berbahaya jika terjadi). Pengguna melihat “18% APY” tanpa menyelidiki sumbernya, menganggap gelar “kurator risiko” berarti due diligence sudah dilakukan. Kurator melihat peluang biaya dan menerima risiko yang seharusnya dihindari oleh manajemen risiko yang baik. Protokol melihat TVL dan pendapatan biaya yang naik dan tidak ikut campur karena sistem permissionless memang tidak dimaksudkan untuk membatasi akses.

Dinamika persaingan ini menghasilkan perlombaan menuju titik terendah. Kurator yang konservatif dalam mengelola risiko menghasilkan hasil rendah dan menarik lebih sedikit simpanan. Kurator yang ambil risiko berlebihan menghasilkan hasil tinggi, menarik lebih banyak simpanan, memperoleh biaya lebih besar, dan tampak sukses hingga akhirnya gagal. Pasar tidak bisa membedakan antara hasil berkelanjutan dan pengambilan risiko berlebihan sebelum kegagalan terjadi. Pada saat itu, kerugian disebarkan ke semua peserta, dan kurator hanya menanggung kerusakan reputasi yang tidak berarti jika mereka bisa memulai ulang dengan nama baru.

Konflik Kepentingan dan Kegagalan Insentif

Model kurator mengandung konflik kepentingan mendasar yang membuat kegagalan seperti Stream Finance dapat diprediksi. Kurator memperoleh biaya dari aset kelolaan dan kinerja. Ini menciptakan insentif langsung untuk memaksimalkan simpanan dan hasil, tanpa memperhatikan risiko yang harus diambil. Pengguna menginginkan keamanan dan imbal hasil wajar. Kurator mengejar pendapatan biaya. Insentif ini bertolak belakang, terutama saat peluang hasil mengharuskan pengambilan risiko yang sesungguhnya akan ditolak pengguna jika mereka memahaminya.

Kisah RE7 Labs memperlihatkan hal ini karena mereka sendiri mendokumentasikan kegagalan mereka. Sebelum meluncurkan integrasi xUSD, due diligence mereka mengidentifikasi “risiko pihak lawan terpusat” sebagai masalah. Analisis ini tepat. Stream memusatkan risiko pada manajer dana eksternal anonim tanpa transparansi posisi atau strategi. RE7 Labs paham risikonya, namun tetap mengintegrasikan xUSD dengan alasan “permintaan pengguna dan jaringan yang tinggi.” Peluang biaya lebih besar dari risiko dana pengguna. Ketika dana itu hilang, RE7 Labs hanya kehilangan reputasi—tidak ada konsekuensi finansial. Pengguna menanggung 100% kerugian.

Struktur insentif ini lebih buruk dari sekadar tidak selaras—ia justru menghukum perilaku hati-hati. Kurator yang menolak peluang hasil tinggi karena risiko berlebihan kehilangan simpanan ke pesaing yang menerima risiko itu. Kurator hati-hati memperoleh biaya lebih rendah dan tampak kurang berprestasi. Kurator ceroboh memperoleh biaya lebih besar dan menarik lebih banyak simpanan hingga akhirnya gagal. Selama periode itu, kurator ceroboh mengumpulkan biaya substansial dan tetap menyimpannya meski pengguna rugi. Banyak kurator dan pengelola brankas memindahkan dana pengguna ke posisi xUSD tanpa pengungkapan jelas, membuat deposan tanpa sadar terekspos pada leverage rekursif Stream dan opasitas off-chain. Dana yang disetor ke brankas dengan strategi hasil konservatif ternyata terkonsentrasi pada pihak lawan dengan leverage 7,6x.

Struktur biaya kurator biasanya berupa biaya kinerja atas hasil yang diperoleh, antara 5% hingga 15%. Ini tampak wajar sampai asimetri insentifnya dianalisis. Kurator mendapat persentase keuntungan tanpa menanggung kerugian. Mereka sangat terdorong memaksimalkan hasil, namun minim insentif untuk meminimalkan risiko. Bayangkan brankas dengan simpanan $100 juta dan hasil 10%. Kurator menerima $1 juta biaya (10% dari hasil). Jika kurator menggandakan risiko demi hasil 20%, biaya-nya menjadi $2 juta. Jika risiko itu terealisasi dan pengguna kehilangan 50% modal, kurator hanya kehilangan biaya masa depan namun tetap menyimpan biaya yang sudah diperoleh. Pengguna rugi $50 juta. Inilah ekonomi “saya untung, Anda rugi.”

Protokol juga punya konflik kepentingan dalam menangani kegagalan kurator. Morpho dan Euler memperoleh biaya dari aktivitas brankas. Mereka punya insentif finansial untuk memaksimalkan aktivitas, artinya memaksimalkan simpanan, yang berarti membiarkan brankas hasil tinggi meski berisiko tinggi. Protokol mengklaim netralitas, beralasan sistem permissionless tidak boleh membatasi akses. Namun kenyataannya tidak netral—protokol ikut untung dari aktivitas yang didorong. Regulasi keuangan tradisional sudah lama memahami masalah ini: entitas yang untung dari intermediasi tidak bisa sepenuhnya menolak tanggung jawab atas risiko yang timbul. Broker yang menerima komisi tetap punya kewajiban kepada klien. Protokol DeFi belum mengadopsi prinsip ini.

Kekosongan Akuntabilitas

Saat broker atau manajer aset tradisional kehilangan dana klien, mereka menghadapi investigasi regulator, pencabutan lisensi, tanggung jawab hukum atas pelanggaran fidusia, dan dalam kasus penipuan atau kelalaian berat, proses pidana. Konsekuensi ini menciptakan insentif sejak awal untuk bertindak hati-hati. Manajer yang mengambil risiko berlebihan demi keuntungan pribadi paham bahwa konsekuensi pribadi kegagalan sangat berat. Ini tidak mencegah semua kegagalan, namun secara signifikan mengurangi perilaku sembrono dibandingkan sistem tanpa akuntabilitas.

Saat kurator DeFi kehilangan dana klien, mereka hanya menanggung kerusakan reputasi saja. Mereka tidak memiliki lisensi yang bisa dicabut. Tidak ada investigasi regulator karena tidak ada yurisdiksi yang mengatur. Tidak ada kewajiban fidusia karena hubungan hukum kurator-depositor tidak jelas. Tidak ada tanggung jawab hukum karena identitas mereka sering tidak diketahui dan ketentuan layanan protokol DeFi secara eksplisit menolak tanggung jawab. Mereka bisa menanggung kerugian, menutup brankas, lalu memulai lagi dengan nama dan brankas baru di protokol yang sama.

Insiden Morpho pada Maret 2024 memperlihatkan praktik kosongnya akuntabilitas. Sebuah brankas Morpho yang menggunakan oracle Chainlink mengalami kerugian sekitar $33.000 karena deviasi harga oracle. Saat pengguna meminta ganti rugi, yang ada hanyalah saling lempar tanggung jawab. Morpho menyatakan hanya sebagai infrastruktur tanpa kendali atas parameter brankas. Kurator brankas menyatakan hanya mengikuti pedoman protokol. Chainlink menyatakan oracle berjalan sesuai spesifikasi. Tak ada yang menerima tanggung jawab. Tak ada pengguna yang mendapat kompensasi. Insiden ini cukup kecil sehingga tidak berdampak luas, namun menjadi preseden bahwa saat kerugian terjadi, tidak ada pihak yang bertanggung jawab.

Kekosongan akuntabilitas ini adalah desain, bukan kelalaian. Protokol dengan sengaja menghindari tanggung jawab. Ketentuan layanan menolak tanggung jawab. Dokumentasi menegaskan protokol adalah infrastruktur permissionless yang tidak mengatur perilaku pengguna. Struktur hukum menempatkan tata kelola protokol pada yayasan atau DAO di yurisdiksi yang dipilih karena jarak regulasi. Semua ini logis secara hukum dari sisi protokol, namun menciptakan sistem di mana dana pengguna bernilai miliaran dolar dikelola oleh entitas tanpa akuntabilitas bermakna. Istilah ekonominya: hazard moral. Saat entitas tak menanggung konsekuensi kegagalan, mereka mengambil risiko berlebihan karena keuntungannya untuk mereka, kerugiannya disebarkan ke pihak lain.

Pengungkapan Identitas dan Akuntabilitas

Banyak kurator beroperasi secara pseudonim atau anonim. Terkadang ini dibenarkan demi keamanan atau privasi, namun langsung berdampak pada akuntabilitas. Jika kurator tidak bisa diidentifikasi, mereka tidak bisa dimintai pertanggungjawaban hukum atas kelalaian atau penipuan. Mereka tidak bisa dilarang beroperasi meski punya riwayat kegagalan. Tidak bisa dikenakan sanksi profesional atau reputasi yang mengikuti identitas nyata lintas usaha. Operasi anonim menghilangkan mekanisme akuntabilitas utama yang ada saat regulasi absen. Dalam keuangan tradisional, bahkan tanpa penegakan regulator, manajer yang merugikan dana klien tetap menanggung tanggung jawab hukum dan reputasi yang melekat pada identitas aslinya. Di DeFi, kurator tidak menghadapi keduanya.

Strategi Black Box dan Mitos Keahlian

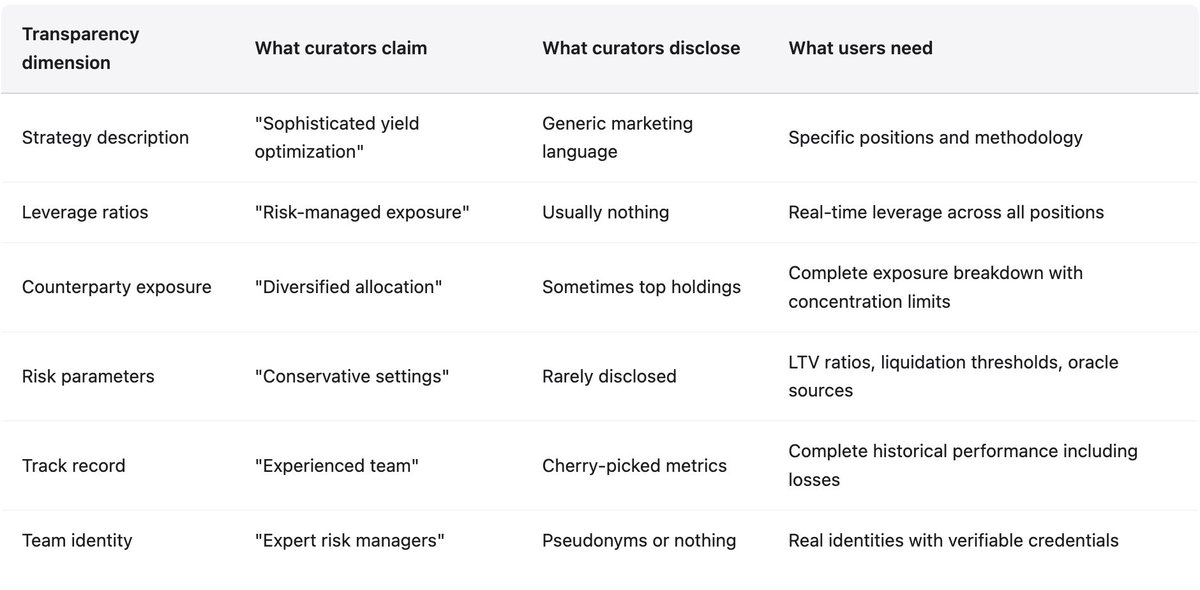

Kurator memposisikan diri sebagai ahli manajemen risiko yang memilih aset aman, mengatur parameter tepat, dan menggunakan modal dengan bijak. Bahasa pemasaran menonjolkan keahlian, analisis canggih, dan pengelolaan risiko hati-hati. Kenyataannya, seperti dibuktikan pada November 2025, banyak kurator tidak memiliki infrastruktur, keahlian, atau bahkan niat untuk mengelola risiko dengan benar. Lembaga keuangan tradisional biasanya mengalokasikan 1–5% tenaga kerjanya untuk fungsi manajemen risiko, dengan komite risiko independen, tim pengawasan khusus, stress test, dan regulasi analisis skenario. Kurator DeFi sering kali hanya tim kecil atau individu yang fokus pada hasil dan akumulasi aset.

Strategi mereka jarang diungkapkan secara rinci. Kurator menggunakan istilah seperti “perdagangan delta-netral”, “market making terhedge”, atau “yield farming teroptimasi” yang terdengar rumit namun tidak menjelaskan posisi, leverage, eksposur pihak lawan, atau parameter risiko sebenarnya. Opasitas ini kadang dibenarkan demi melindungi strategi proprietary dari front-running atau pesaing. Namun pengguna berhak tahu risiko apa yang mereka ambil. Opasitas bukan fitur—ini adalah bug yang memungkinkan penipuan dan kecerobohan hingga kegagalan memaksa pengungkapan.

Stream Finance adalah contoh masalah opasitas dalam skala besar. Mereka mengklaim TVL $500 juta, namun hanya $200 juta yang bisa diverifikasi on-chain. Sisa $300 juta diklaim ada di posisi off-chain yang dikelola “external fund managers” tanpa identitas, kualifikasi, strategi, atau proses manajemen risiko yang diungkap. Stream menggunakan istilah seperti “perdagangan delta-netral” dan “market making terhedge” tanpa penjelasan detail. Ketika analisis pasca-keruntuhan Schlagonia mengungkap struktur pinjaman rekursif yang menciptakan ekspansi sintetis 7,6x dari $1,9 juta agunan nyata, deposan terkejut. Mereka sama sekali tidak tahu bahwa “stablecoin” mereka didukung ekosistem pinjaman internal, bukan cadangan riil.

Mitos keahlian sangat berbahaya karena membuat pengguna mengabaikan penilaian pribadi. Saat seseorang bergelar “kurator risiko” menerima peluang hasil tinggi, pengguna mengasumsikan due diligence sudah dilakukan. Kasus RE7 Labs membuktikan due diligence sering menemukan risiko yang lalu diabaikan. Analisis mereka sendiri menandai risiko pihak lawan terpusat Stream sebelum mengintegrasikan xUSD. Namun mereka tetap lanjut karena permintaan pengguna dan biaya lebih besar dari risiko. Keahlian ada, diterapkan, kesimpulannya tepat—namun tetap disisihkan oleh insentif komersial. Ini lebih buruk dari ketidakmampuan karena bahkan kurator yang paham risiko tetap mengabaikannya karena struktur insentif.

Proof of Reserves: Secara Teknis Mudah, Jarang Diterapkan

Teknik kriptografi untuk proof of reserves yang bisa diverifikasi sudah lama ada. Merkle tree membuktikan solvabilitas tanpa mengungkap detail akun. Zero-knowledge proof bisa menunjukkan rasio cadangan tanpa membocorkan strategi trading. Teknologi ini sudah matang dan efisien. Kegagalan Stream Finance menerapkan proof of reserves bukan masalah teknis, melainkan pilihan sadar untuk beroperasi secara opaque sehingga penipuan berlangsung berbulan-bulan meski ada peringatan publik. Protokol harus mewajibkan proof of reserves untuk semua kurator yang mengelola simpanan di atas ambang tertentu. Ketiadaan proof of reserves harus diperlakukan setara dengan bank yang menolak audit eksternal.

Bukti dari November 2025

Keruntuhan Stream Finance adalah studi kasus lengkap kegagalan model kurator. Rangkaian peristiwa memperlihatkan semua masalah arsitektur saat ini: due diligence tak memadai, konflik kepentingan, peringatan diabaikan, opasitas, dan tak ada akuntabilitas. Memahami kasus ini secara detail penting untuk memahami kebutuhan perubahan sistemik.

Linimasa Kegagalan

Developer Yearn Finance, Schlagonia, menelaah posisi Stream 172 hari sebelum keruntuhan dan memperingatkan tim secara langsung bahwa struktur itu pasti gagal. Lima menit analisa cukup untuk mengidentifikasi masalah fatal. Stream punya agunan on-chain terverifikasi $170 juta yang mendukung pinjaman $530 juta lintas protokol DeFi—leverage 4,1x. Strateginya pinjaman rekursif: Stream meminjam dengan agunan deUSD untuk mencetak xUSD, menciptakan ketergantungan sirkular yang membuat kedua aset runtuh bersama. Sisa $330 juta TVL yang diklaim sepenuhnya off-chain dikelola manajer anonim.

Pada 28 Oktober 2025, analis industri CBB menerbitkan peringatan spesifik dengan data on-chain: “xUSD punya ~ $170M backing on-chain. Mereka meminjam ~ $530M dari protokol pinjaman. Itu leverage 4,1x. Pada banyak posisi illiquid. Ini bukan yield farming. Ini degen gambling.” Peringatan ini publik, spesifik, dan akurat. Mereka mengidentifikasi leverage, risiko illiquiditas, dan kecerobohan struktur. Banyak analis lain memperkuat peringatan ini sepanjang minggu berikutnya.

Meski ada peringatan publik dari analis kredibel dengan bukti on-chain, kurator tetap mempertahankan posisi dan menarik simpanan baru. TelosC tetap terekspos $123,64 juta. MEV Capital $25,42 juta. Re7 Labs $27,4 juta di dua brankas. Peringatan diabaikan karena menindaklanjutinya berarti mengurangi posisi, yang mengurangi biaya, sehingga kurator tampak underperform dibanding yang tetap bertahan.

Pada 4 November, Stream mengumumkan manajer dana eksternal kehilangan sekitar $93 juta aset. Penarikan dana langsung dihentikan. Dalam hitungan jam, xUSD anjlok 77% dari $1,00 ke $0,23 di pasar sekunder. deUSD milik Elixir, yang 65% cadangannya dipinjamkan ke Stream, anjlok 98% dari $1,00 ke $0,015 dalam 48 jam. Total penularan mencapai $285 juta di seluruh ekosistem. Euler menghadapi bad debt sekitar $137 juta. Lebih dari $160 juta dibekukan di berbagai protokol.

Kurator vs Broker Tradisional

Perbandingan antara kurator DeFi dan broker tradisional sangat informatif karena menunjukkan mekanisme akuntabilitas yang hilang dari model kurator. Ini bukan argumen bahwa keuangan tradisional ideal atau regulasinya harus langsung diadopsi. Keuangan tradisional pun punya kegagalan, biaya, dan eksklusi. Namun ia membangun mekanisme akuntabilitas dari pelajaran mahal berabad-abad yang sengaja dilepas oleh model kurator.

Rekomendasi Teknis

Model kurator benar-benar membawa manfaat. Ia memungkinkan efisiensi modal dengan memberikan keleluasaan pihak khusus menetapkan parameter risiko, daripada default protokol seragam. Ia membuka ruang inovasi lewat eksperimen strategi dan kerangka risiko. Ia memperluas akses dengan menyingkirkan gatekeeper yang mendiskriminasi berdasarkan ukuran, wilayah, atau ketidaktahuan. Semua manfaat ini bisa bertahan sembari mengatasi masalah akuntabilitas yang terungkap November 2025. Rekomendasi berikut didasarkan pada bukti empirik lima tahun kegagalan DeFi.

Pengungkapan Identitas Wajib

Kurator yang mengelola simpanan di atas ambang tertentu (misal $10 juta) wajib mengungkap identitas asli pada register protokol atau lembaga independen. Tidak harus mengungkap alamat rumah atau detail personal ke publik, cukup agar kurator bisa diidentifikasi dan dimintai tanggung jawab jika terjadi penipuan atau kelalaian berat. Operasi anonim tidak cocok untuk pengelolaan dana publik dalam skala besar. Alasan privasi yang membenarkan operasi pseudonim di DeFi tak berlaku bagi entitas yang memperoleh biaya dari dana klien.

Persyaratan Modal

Kurator harus diwajibkan menahan modal yang akan hilang jika brankas mereka mengalami kerugian di atas ambang tertentu. Ini menyelaraskan insentif dengan memberi kurator kepentingan langsung. Misalnya, kurator harus menyetor agunan yang akan disita jika kerugian brankas melebihi 5% simpanan, atau menahan tranche junior di brankas sendiri yang menanggung kerugian awal. Struktur saat ini, di mana kurator mendapat biaya tanpa modal risiko, menciptakan hazard moral yang bisa diatasi dengan persyaratan modal.

Pengungkapan Wajib

Kurator harus diwajibkan mengungkap strategi, rasio leverage, eksposur pihak lawan, dan parameter risiko dalam format standar yang bisa dibandingkan dan dianalisis. Argumen bahwa pengungkapan akan membahayakan strategi proprietary umumnya hanyalah alasan. Sebagian besar strategi kurator hanyalah variasi yield farming yang sudah dikenal. Pengungkapan real-time rasio leverage dan tingkat konsentrasi tidak akan membahayakan keunggulan, justru memungkinkan pengguna memahami risiko mereka.

Proof of Reserves

Protokol harus mewajibkan proof of reserves dari semua kurator yang mengelola simpanan di atas ambang tertentu. Teknik kriptografi untuk proof of reserves sudah matang dan efisien. Merkle tree membuktikan solvabilitas tanpa mengungkap posisi individual. Zero-knowledge proof bisa memverifikasi rasio cadangan tanpa membocorkan strategi trading. Kurator tanpa proof of reserves tidak boleh mengelola simpanan. Ini bisa mencegah Stream Finance beroperasi dengan $300 juta posisi off-chain yang tidak bisa diverifikasi.

Batas Konsentrasi

Protokol harus membatasi konsentrasi agar kurator tidak bisa mengalokasikan persentase simpanan brankas yang terlalu besar pada satu pihak lawan. Elixir meminjamkan 65% cadangan deUSD-nya ($68 juta dari $105 juta) ke Stream lewat brankas Morpho privat. Konsentrasi ini menjamin kegagalan Stream menghancurkan Elixir. Batas maksimal 10–20% eksposur ke satu pihak lawan mencegah mode kegagalan seperti ini. Batas ini wajib ditegakkan di level smart contract agar tak bisa diakali.

Akuntabilitas Protokol

Protokol yang memperoleh biaya dari aktivitas kurator harus menerima sebagian tanggung jawab atas risiko yang timbul. Ini bisa berupa dana asuransi dari biaya protokol untuk mengganti pengguna saat kurator gagal, atau kurasi daftar kurator yang menyingkirkan entitas dengan rekam jejak buruk atau pengungkapan kurang. Model saat ini, di mana protokol memperoleh biaya namun menolak tanggung jawab, tidak koheren secara ekonomi. Perantara pencari biaya punya kewajiban akuntabilitas.

Kesimpulan

Model kurator seperti saat ini menciptakan kekosongan akuntabilitas di mana dana pengguna bernilai miliaran dolar dikelola oleh entitas tanpa batasan nyata atas perilaku mereka dan tanpa konsekuensi berarti atas kegagalan. Ini bukan penolakan atas model itu sendiri. Efisiensi modal dan manajemen risiko spesialis memang menguntungkan. Namun model ini butuh mekanisme akuntabilitas sebagaimana dikembangkan keuangan tradisional lewat pelajaran mahal berabad-abad. DeFi bisa membangun mekanisme sendiri yang cocok, tapi tidak bisa meninggalkan akuntabilitas dan berharap hasil berbeda dari keuangan tradisional sebelum mekanisme akuntabilitas berkembang. Struktur saat ini menjamin kegagalan berulang. Kegagalan akan terus terjadi sampai industri menerima bahwa perantara pencari biaya tidak bisa sepenuhnya menolak tanggung jawab atas risiko yang mereka timbulkan.

Pernyataan Penafian:

- Artikel ini adalah repost dari [yq_acc]. Seluruh hak cipta milik penulis asli [yq_acc]. Jika ada keberatan atas repost ini, silakan hubungi tim Gate Learn untuk penanganan.

- Pernyataan Penafian Tanggung Jawab: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi.

- Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.

Bagikan

Konten

Artikel Terkait

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?

ONDO, Proyek yang Disukai oleh BlackRock

Apa itu dYdX? Yang Perlu Anda Ketahui Tentang DYDX

Apa itu Axie Infinity?