Originalautor: SignalPlus Chinesisch

转载:Daisy,火星财经

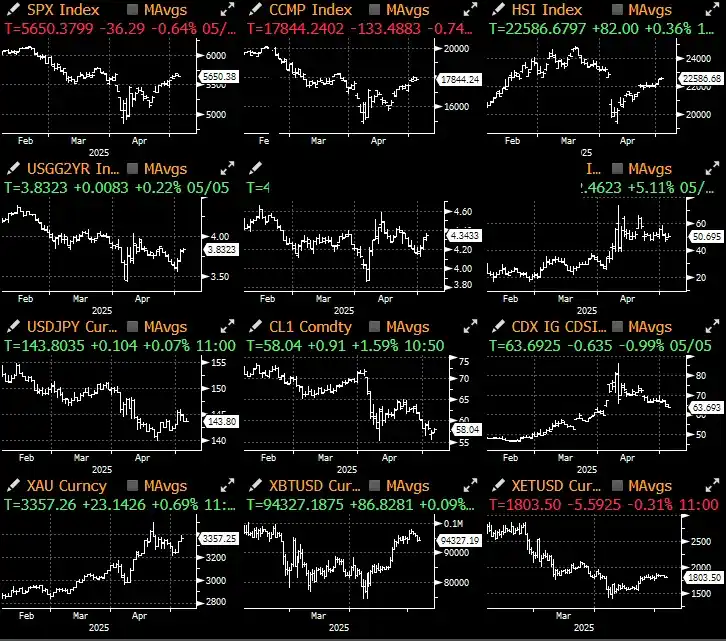

Aufgrund einer Milderung der Äußerungen der US-Regierung zu ihrer strengen Handelspolitik schloss der SPX-Index letzte Woche mit neun aufeinanderfolgenden Gewinnen, zum ersten Mal seit über 20 Jahren, und erholte sich von allen Verlusten seit dem Absturz am Befreiungstag.

Sowohl China als auch die USA setzen ihre Schritte in Richtung einer Wiederbelebung der Handelsgespräche und einer Entspannung der Beziehungen fort. In letzter Zeit haben beide Seiten Anpassungen in den Handelsabteilungen und bei den Verhandlungsteams vorgenommen. Die chinesische Seite erklärte: „Die US-Seite hat in letzter Zeit mehrfach aktiv über verschiedene Kanäle Nachrichten an die chinesische Seite übermittelt und hofft, mit der chinesischen Seite ins Gespräch zu kommen.“ Daraufhin erklärte die chinesische Seite: „Wir führen eine Bewertung durch.“

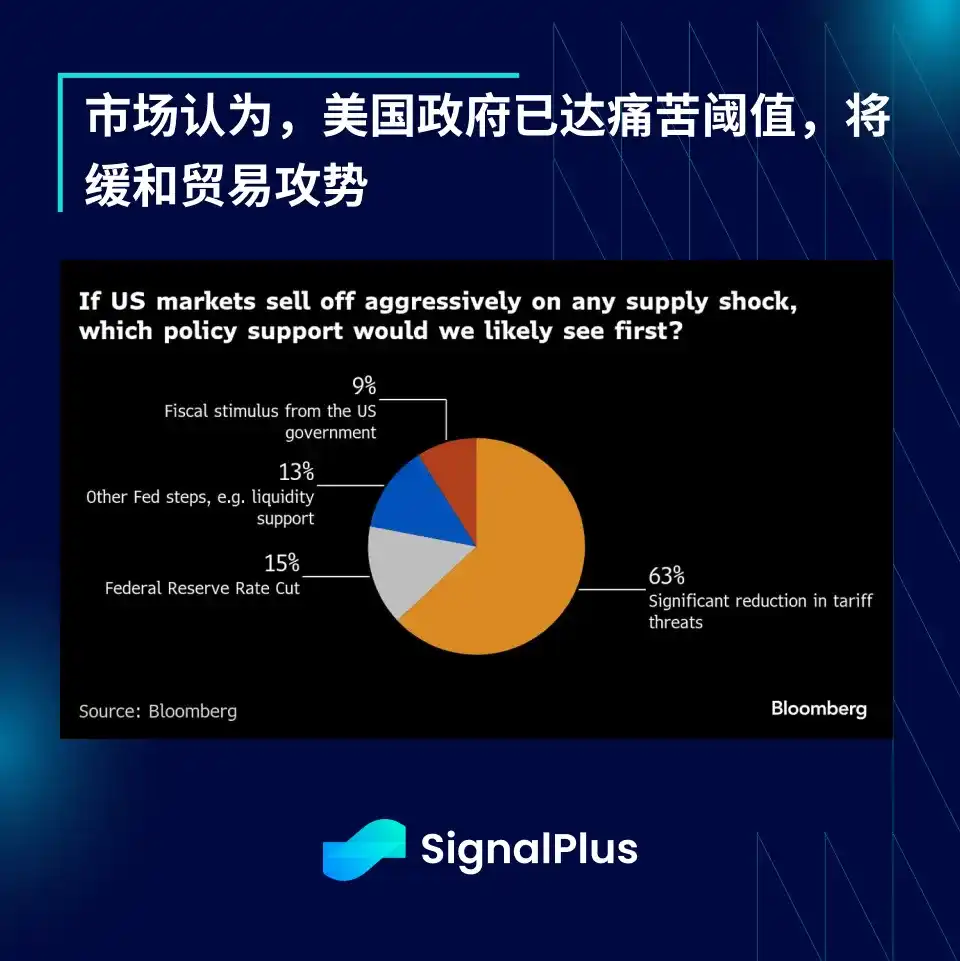

Die neuesten Umfragen von Bloomberg zeigen, dass der Markt allgemein der Ansicht ist, dass die Trump-Regierung letztendlich auf die Marktveränderungen reagieren wird, obwohl sie zuvor versucht hat, die Verantwortung auf die von Biden hinterlassenen Probleme zu schieben. Der Markt glaubt, dass die Regierung den “Schmerzschwellenwert” erreicht hat, bereit ist, den Zollangriff vorübergehend auszusetzen.

Neben den positiven Signalen im Handel überraschte auch der letzte Freitag veröffentlichte Non-Farm-Payroll-Bericht mit einer unerwartet starken Leistung, was die Risikobereitschaft der Märkte weiter anheizte und die Woche mit starken Wirtschaftsdaten abrundete. Dies zeigt, dass trotz negativer Stimmung am Markt die grundlegenden wirtschaftlichen Bedingungen in den USA nach wie vor stabil sind. Im April kamen 177.000 neue Arbeitsplätze hinzu, die Arbeitslosenquote blieb bei 4,2%, was vorübergehend die Sorgen über eine drohende Rezession zerstreute. Allerdings könnten die tatsächlichen Auswirkungen der Zollpolitik erst mit den Daten aus Mai und Juni sichtbar werden.

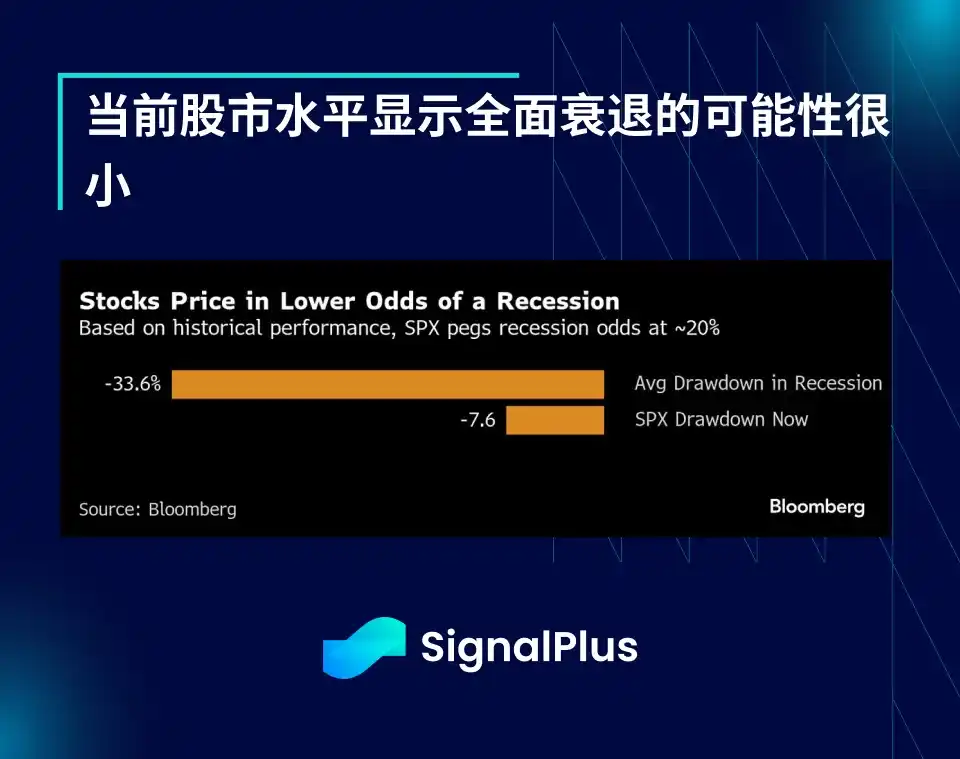

Zusätzlich liegt die implizierte Wahrscheinlichkeit einer Rezession, die sich aus dem aktuellen Rückgang des Aktienmarktes ergibt, gemäß den historischen durchschnittlichen Rückgangsniveaus während wirtschaftlicher Abschwünge bei nur etwa 8 %, was weit unter den Schätzungen der Ökonomen oder den implizierten Niveaus des Rentenmarktes liegt.

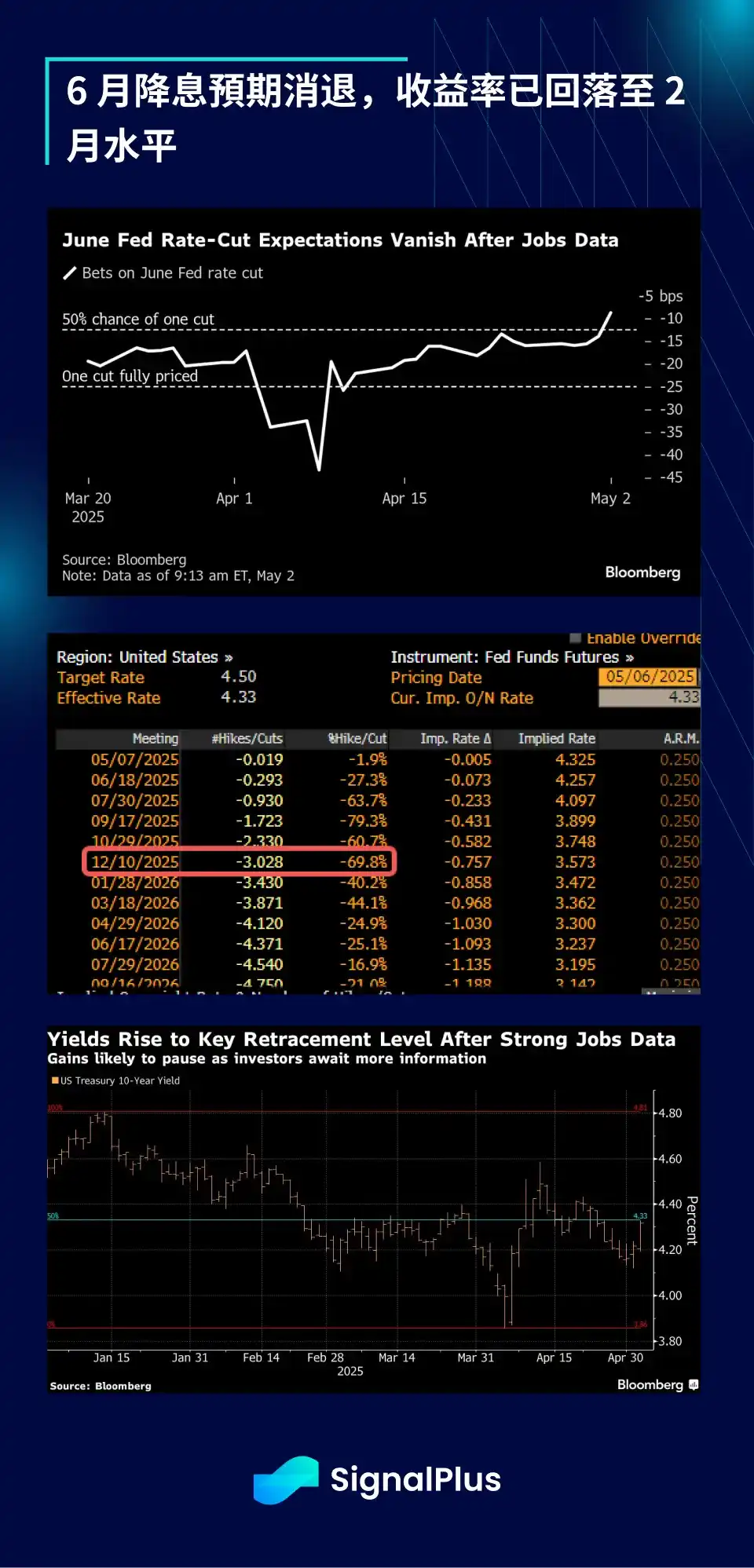

Im Bereich des festverzinslichen Marktes flacht die Renditekurve ab und hat sich auf das Niveau von Februar zurückgezogen. Der Markt erwartet, dass die Wahrscheinlichkeit einer Zinssenkung im Juni nur etwa 30 % beträgt, und für das gesamte Jahr werden nur etwa 3 Zinssenkungen prognostiziert.

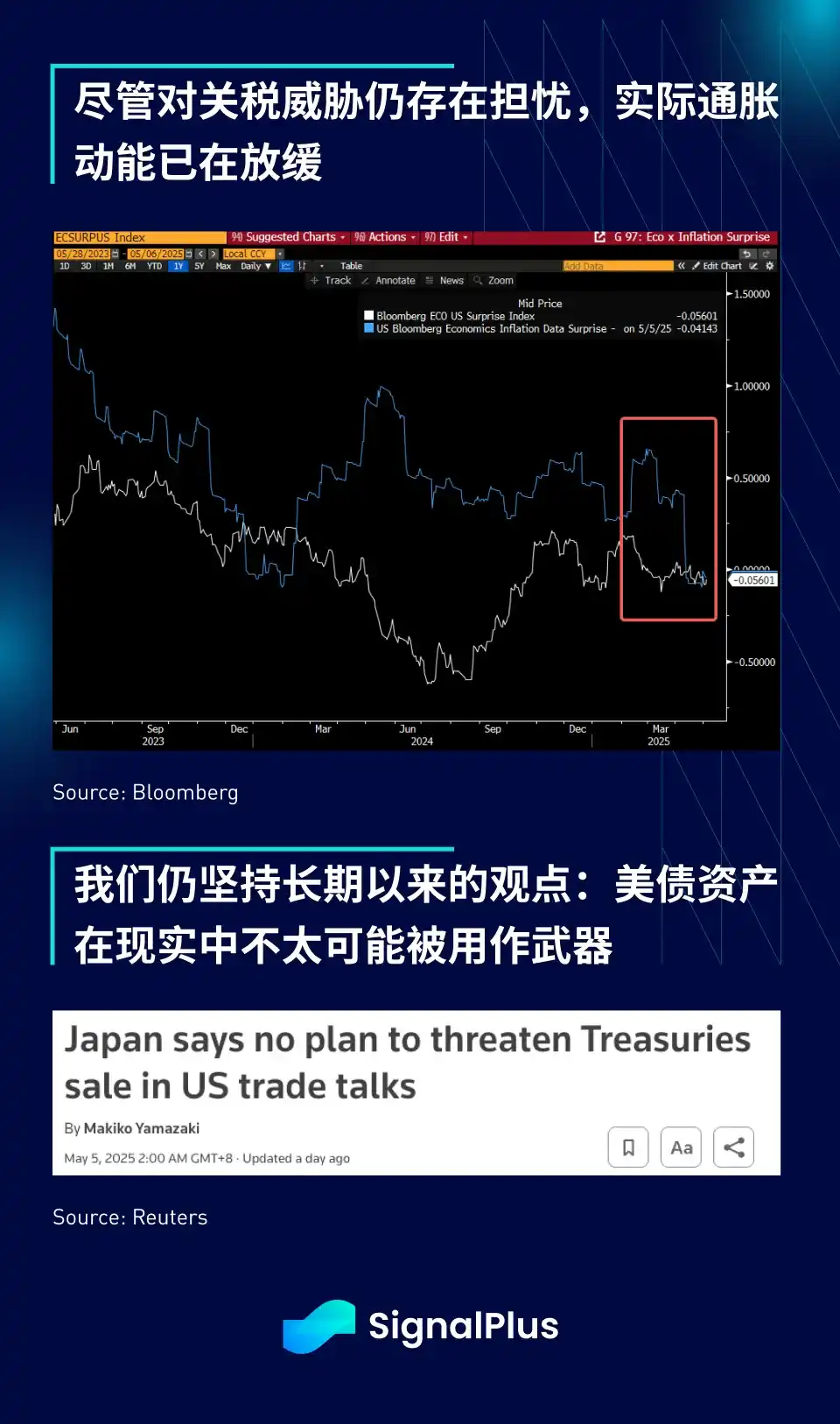

Auf der anderen Seite sind die aktuellen Inflationsdaten in letzter Zeit kontinuierlich zurückgegangen, und zusammen mit den positiven Signalen vieler Zentralbanken, die ihre Positionen in US-Anleihen beibehalten, hat der US-Anleihemarkt seinen normalen Zustand wiederhergestellt.

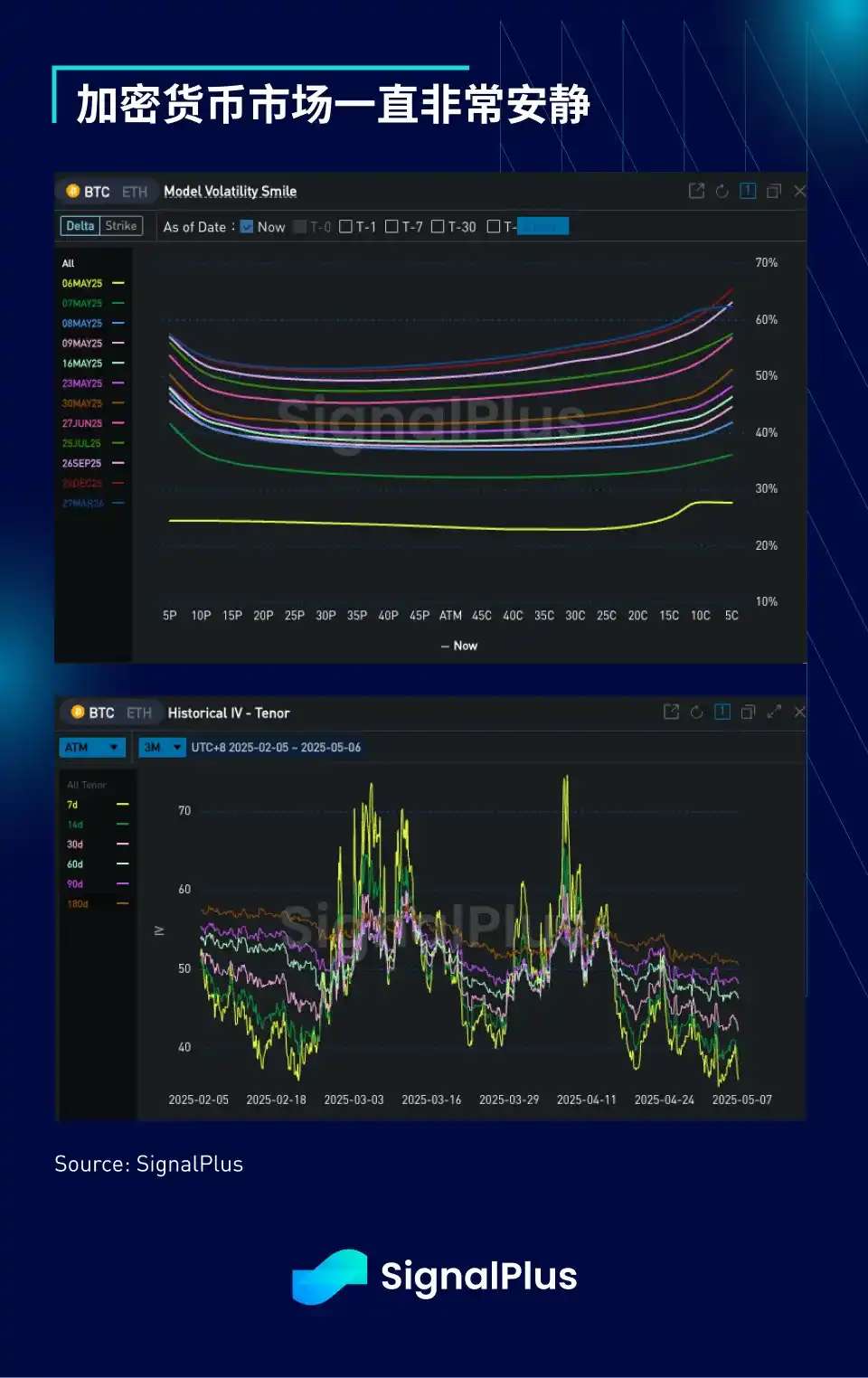

Im Bereich der Kryptowährungen war die allgemeine Volatilität in der vergangenen Woche gering, die Preise blieben stabil. Obwohl BTC zeitweise die 96 k-Marke zurückeroberte, sah es sich anschließend dem Druck von kurzfristigen Gewinnmitnahmen ausgesetzt. Die Volatilitätskurve neigt sich zur Flachheit, was zeigt, dass der Markt keinen klaren Richtung für die Zukunft hat, während die tatsächliche Volatilität auf ein Jahrestief gefallen ist.

Sollten keine signifikanten Veränderungen bei den makroökonomischen Vermögenswerten auftreten, erwarten wir, dass die Kryptowährungspreise kurzfristig weiterhin konsolidieren und mittelfristig tendenziell bullish bleiben könnten.

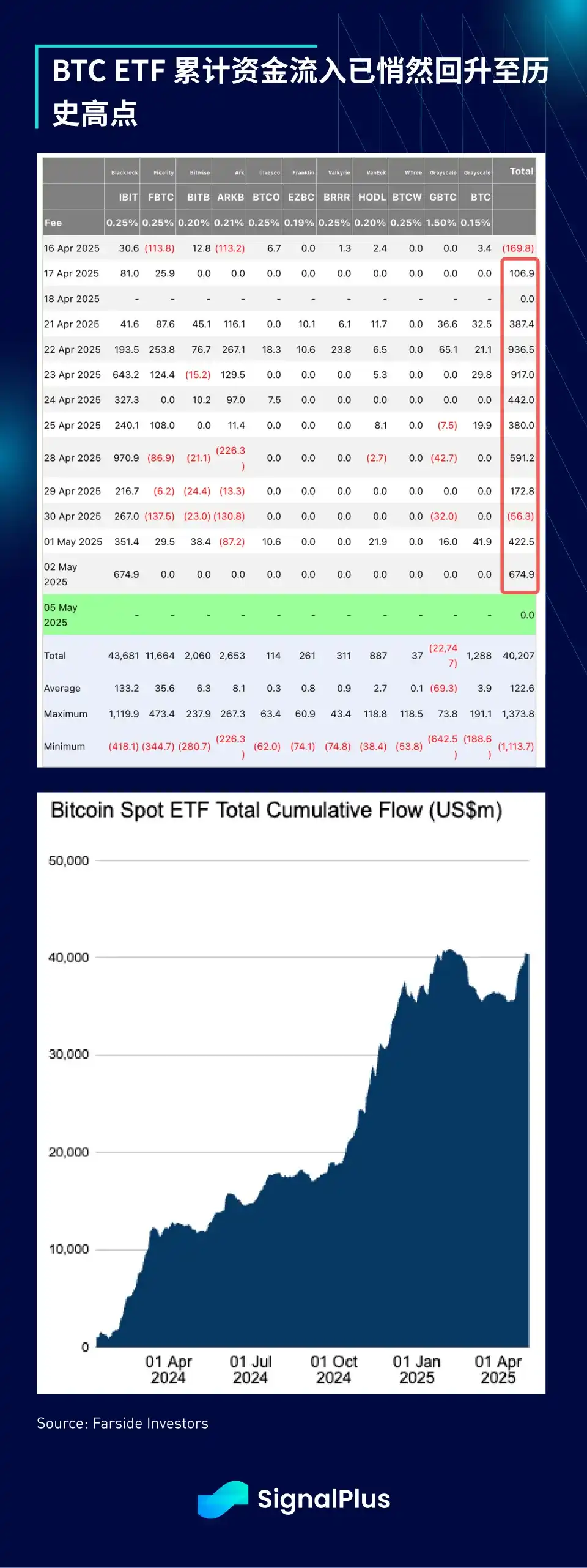

In den letzten zwei Wochen gab es zwar keine großen Summen, aber die Mittelzuflüsse in ETFs blieben weiterhin positiv, und der kumulierte Nettozufluss überstieg fast den Höchststand zu Beginn des ersten Quartals.

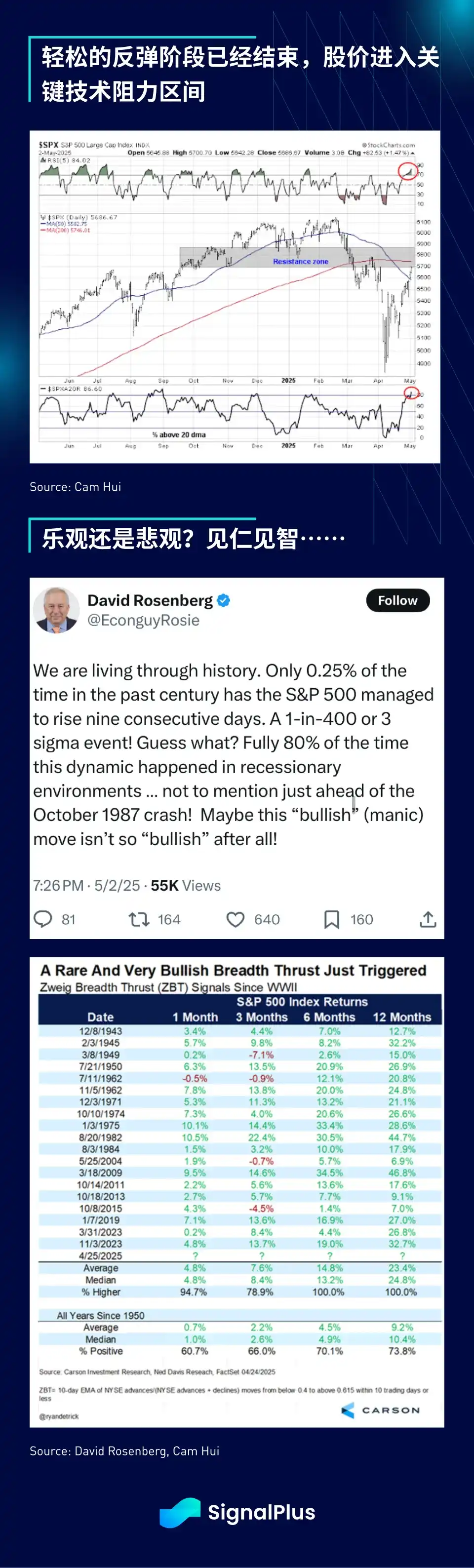

Blickt man in die Zukunft, so hat sich mit dem erfolgreichen Rückgewinn des Rückgangs nach dem Befreiungstag durch SPX der “einfache” Teil der Erholung bereits vollzogen, und der Preis ist wieder in den Bereich technischer Widerstände eingetreten. Historisch gesehen sind “Bärenmarkt”-Erholungen (wenn man dies als solche zählt) für Beobachter die instabilsten und irrationalsten. Dennoch hat diese schnelle Erholung auch einige positive Divergenzsignale ausgelöst, die den Preis möglicherweise zurück zu den Höchstständen im Januar treiben könnten.

Wir gehen nicht davon aus, dass die FOMC-Sitzung in dieser Woche einen großen Einfluss auf den Markt haben wird, und da es derzeit keine klare Richtung gibt, könnte die Kursbewegung so unvorhersehbar sein wie ein Kupferwurf. Letztlich wird es auf die Entwicklung des Gewinnwachstums der Unternehmen ankommen, das weiter von den wirtschaftlichen Realitäten und den daraus resultierenden Auswirkungen der Zölle abhängen wird.

Bis jetzt ist die Situation ganz gut, das Gewinnwachstum im ersten Quartal wird voraussichtlich fast 13 % im Jahresvergleich erreichen, was fast das Doppelte der anfänglichen Erwartungen zu Beginn der Berichtssaison ist, und es wird das zweite aufeinanderfolgende Quartal mit zweistelligem Wachstum sein.

Wenn wir eine Wahl treffen müssen, glauben wir, dass der “Pain Trade” des Marktes weiterhin einen Anstieg der Preise bedeutet. Immerhin sind die meisten Beobachter derzeit noch der Meinung, dass die Zölle “beschlossene Sache sind und nicht rückgängig gemacht werden können”. Aber man sollte beachten, dass man den “Dead Cat Bounce” in einem Bärenmarkt nicht unterschätzen darf!

Quelle: Mars Finance

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.