Multicoin Capital: ما سبب تفاؤلنا بمشروع Ethena على المدى الطويل؟

استثمر صندوق السيولة متعدد العملات الخاص بنا في ENA، رمز Ethena الأصلي. وتعد Ethena الرائدة في إصدار الدولار الاصطناعي USDe.

في مقالنا "النهاية الحتمية للعملات المستقرة"، أشرنا إلى أن العملات المستقرة تمثل أكبر سوق محتمل في عالم العملات الرقمية، وأن العائد هو التحدي النهائي. وبينما أثبت تركيزنا على "العملات المستقرة ذات العائد" دقته، فقد قللنا من تقدير حجم سوق الدولارات الاصطناعية.

نصنف العملات المستقرة إلى فئتين رئيسيتين:

- مشاركة العائد

- عدم مشاركة العائد

يمكن تقسيم العملات المستقرة ذات مشاركة العائد إلى:

- مدعومة بالكامل بنسبة 1:1 بأصول الخزانة الحكومية

- دولارات اصطناعية

الدولارات الاصطناعية ليست مدعومة بالكامل من الخزائن الحكومية، بل تحقق العائد وتحافظ على الاستقرار عبر تنفيذ استراتيجيات محايدة للسوق في الأسواق المالية.

تُعد Ethena بروتوكولاً لامركزياً وأكبر مشغل للدولار الاصطناعي USDe.

تقدم Ethena بديلاً مستقراً للعملات المستقرة التقليدية مثل USDC وUSDT، التي تحقق احتياطياتها عادة عوائد سندات الخزانة الأمريكية قصيرة الأجل. أما احتياطيات USDe من Ethena، فتولد العائد وتسعى للاستقرار عبر واحدة من أكبر وأعرق استراتيجيات التمويل التقليدي: تداول الفروق.

تداول الفروق في عقود سندات الخزانة الأمريكية الآجلة وحده يُعد سوقاً ضخمًا بمئات المليارات أو حتى تريليون دولار. ويقتصر الوصول إلى هذه التداولات على المستثمرين والمؤسسات المؤهلة عبر صناديق التحوط المتخصصة. تعيد التقنية الرقمية بناء القطاع المالي من الأساس، وتتيح للجميع الوصول لهذه الفرص من خلال الترميز.

تخيلنا منذ سنوات بناء دولار اصطناعي قائم على تداول الفروق. في عام 2021، نشرنا مقالًا عن هذه الفرصة وأعلنا استثمارنا في بروتوكول UXD، أول رمز مدعوم بالكامل بتداولات الفروق.

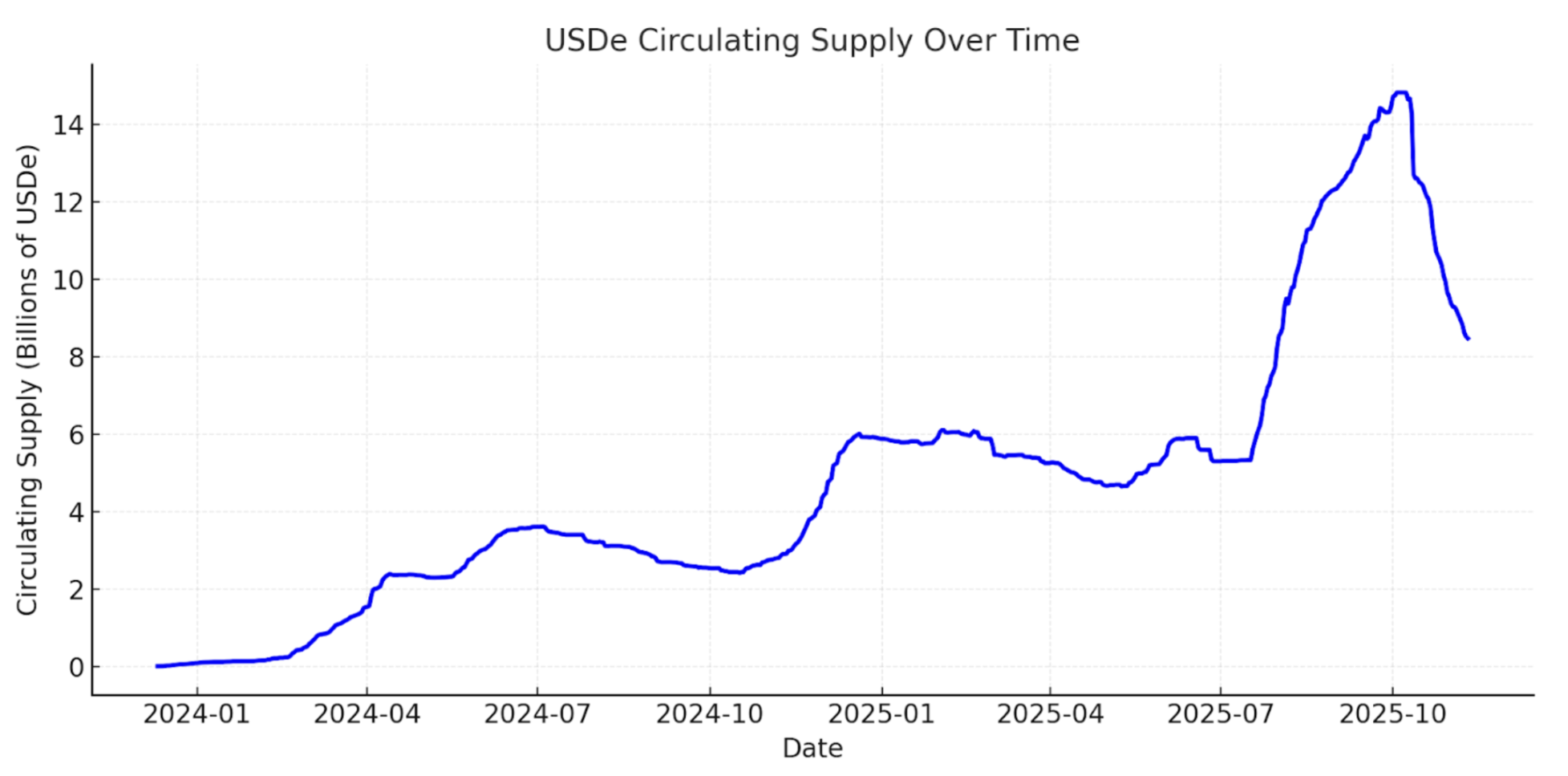

بينما كان UXD متقدمًا على عصره، نرى أن مؤسس Ethena Labs والرئيس التنفيذي Guy Young نفذ هذه الرؤية باحترافية عالية. اليوم، تُعد Ethena أكبر دولار اصطناعي مع تداولات وصلت إلى 15 مليار دولار خلال عامين من الإطلاق، ثم تراجعت إلى نحو 8 مليارات بعد إعادة ضبط السوق في 10 أكتوبر. وهي ثالث أكبر دولار رقمي إجمالًا بعد USDC وUSDT.

تداول USDe عبر الزمن - DefiLlama

عوامل الدفع الهيكلية للدولارات الاصطناعية

تقع Ethena عند نقطة التقاء ثلاثة توجهات رئيسية تعيد تشكيل القطاع المالي الحديث: العملات المستقرة، الاستمرارية، والترميز.

العملات المستقرة

هناك أكثر من 300 مليار دولار من العملات المستقرة متداولة حالياً، ومن المتوقع أن تصل القيمة إلى تريليونات خلال عقد. طوال ما يقرب من عشر سنوات، هيمنت USDT وUSDC على السوق، وتمثلان أكثر من 80% من إجمالي العرض. لا تشارك أي منهما العائد مباشرة مع الحائزين، لكننا نرى أن مشاركة العائد ستصبح معيارًا مع الوقت.

في رأينا، تتنافس العملات المستقرة وفق ثلاثة عوامل رئيسية: التوزيع، السيولة، والعائد.

أنشأت Tether قاعدة سيولة وشبكة توزيع عالمية قوية لرمز USDT، حيث يُستخدم كأصل رئيسي للتسعير في تداول العملات الرقمية ويُعد الطريق الأكثر استخدامًا للوصول إلى الدولارات الرقمية في الأسواق الناشئة.

Circle، بالمقابل، ركزت على التوزيع عبر شراكات اقتصادية مع جهات مثل Coinbase، ما حفز النمو لكنه ضغط على هوامش الربح. ومع تسارع تبني العملات الرقمية، نتوقع أن تصدر شركات جديدة ذات قدرات توزيع قوية عملاتها المستقرة، ما يزيد من سلعنة سوق العملات المستقرة المدعومة بالخزانة.

بالنسبة للوافدين الجدد، كان تقديم عوائد أعلى دائمًا هو الوسيلة الأساسية للتميز في قطاع الدولارات الرقمية. خلال السنوات الأخيرة، اكتسبت العملات المستقرة ذات العائد زخماً كبيراً. ومع ذلك، فشلت العملات المستقرة المدعومة بالخزانة في تقديم عوائد مرتفعة بما يكفي لدفع تبني حقيقي في السوق، فالعائد البديل لرأس المال الرقمي أعلى تاريخياً من عوائد الخزانة الأمريكية.

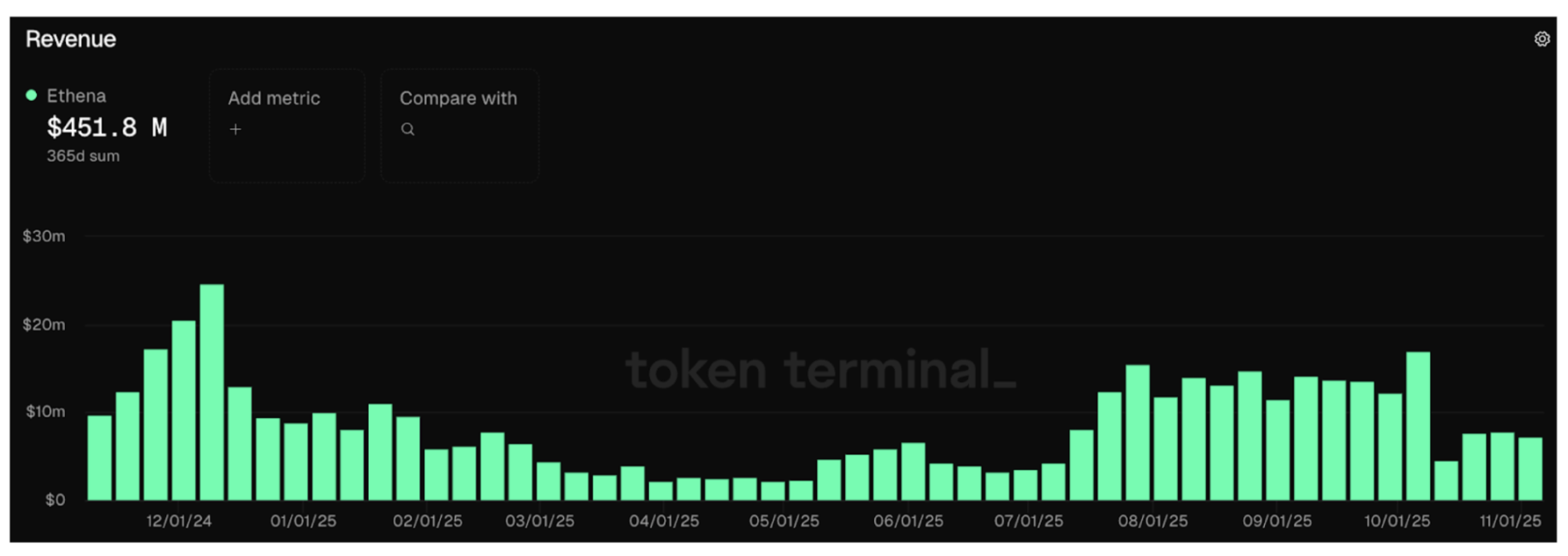

بين الوافدين الجدد، تبرز Ethena كمشروع منفرد يحقق توزيعًا وسيولة كبيرة، ويرجع ذلك أساسًا لعائدها المرتفع. وبناءً على أداء sUSDe منذ الإطلاق، نقدر أن عائدها السنوي يتجاوز 10%—أي أكثر من ضعف العملات المستقرة المدعومة بالخزانة. يتحقق ذلك عبر تداول الفروق الذي يستفيد من الطلب على الرافعة المالية. ومنذ الإطلاق، حقق البروتوكول نحو 600 مليون دولار من الإيرادات، منها أكثر من 450 مليون دولار خلال الاثني عشر شهرًا الماضية.

Ethena Token Terminal

نرى أن معيار تبني الدولار الاصطناعي هو قبوله كضمان في البورصات الكبرى. وقد تميزت Ethena بدمج USDe كضمان أساسي في بورصات مركزية رائدة مثل Binance وBybit، ما كان عاملًا رئيسيًا في نموها السريع.

استراتيجية Ethena تتميز أيضًا بارتباط سلبي طفيف مع سعر الفائدة الفيدرالي، فعلى عكس العملات المستقرة المدعومة بالخزانة، تستفيد Ethena عندما تنخفض المعدلات، حيث يحفز ذلك النشاط الاقتصادي ويزيد الطلب على الرافعة المالية ويرفع معدلات التمويل ويعزز عوائد تداول الفروق. شهدنا هذا في 2021 عندما تجاوزت معدلات التمويل عوائد الخزانة بأكثر من 10%.

مع تقارب الأسواق الرقمية والتقليدية، سيتدفق المزيد من رأس المال إلى تداولات الفروق، ما سيضيق الفجوة بين معدلات التمويل والفائدة الفيدرالية، لكن هذه العملية ستستغرق سنوات.

عائد الخزانة مقابل معدل التمويل

تتوقع JPMorgan أن تمثل العملات المستقرة ذات العائد ما يصل إلى 50% من السوق خلال السنوات القادمة. وبما أن السوق الإجمالي للعملات المستقرة سيتجه نحو التريليونات، نرى أن Ethena في موقع يؤهلها لتكون لاعبًا رئيسيًا في هذا التحول.

الاستمرارية

حققت العقود الدائمة توافق المنتج مع السوق في قطاع العملات الرقمية. في السوق البالغة 4 تريليون دولار، تسجل العقود الدائمة حجم تداول يومي يتجاوز 100 مليار دولار، وإجمالي الفائدة المفتوحة على CEX وDEX أيضًا يتجاوز 100 مليار دولار. توفر العقود الدائمة للمستثمرين طريقة مباشرة للوصول إلى تعرض بالرافعة المالية لسعر الأصل الأساسي. ونعتقد أن المزيد من فئات الأصول ستتبنى العقود الدائمة مع الوقت—اتجاه نسميه "الاستمرارية".

سؤال شائع عن Ethena يتعلق بحجم السوق المستهدف، إذ أن استراتيجيتها محدودة بالفائدة المفتوحة في سوق العقود الدائمة. وبينما يُعد هذا قيدًا قصير الأجل منطقياً، إلا أن ذلك يقلل من فرصة المدى المتوسط والطويل.

العقود الدائمة على الأسهم المرمزة

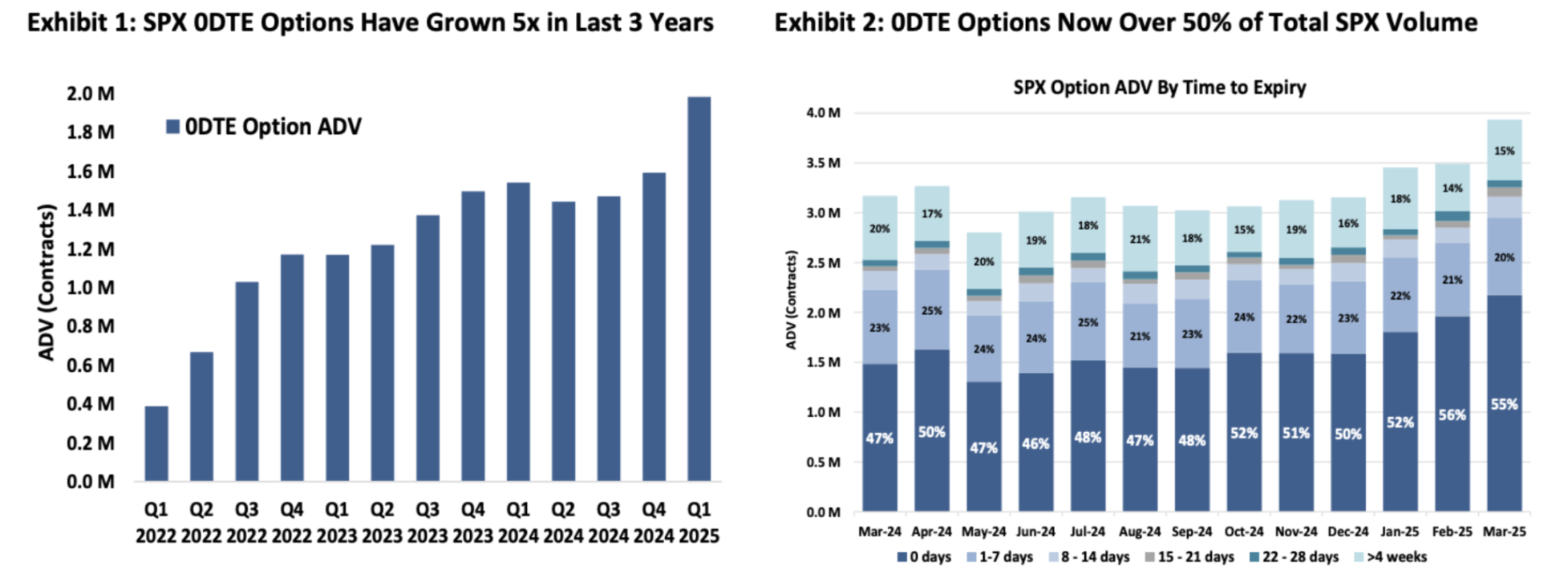

تبلغ قيمة سوق الأسهم العالمية حوالي 100 تريليون دولار، أي 25 ضعف حجم سوق العملات الرقمية. بينما يُقدر سوق الأسهم الأمريكي بنحو 60 تريليون دولار. وكما هو الحال في العملات الرقمية، لدى مستثمري الأسهم شهية قوية للرافعة المالية، ويتجلى ذلك في النمو الكبير لخيارات 0DTE، التي تشكل الآن أكثر من 50% من حجم خيارات SPX، ويغلب عليها تداول الأفراد. من الواضح أن الأفراد يرغبون في تعرض بالرافعة لتغيرات الأسعار الأساسية، وهو ما يمكن للعقود الدائمة على الأسهم المرمزة أن توفره مباشرة.

خيارات SPX ODTE

بالنسبة لمعظم المستثمرين، العقود الدائمة أبسط من الخيارات. فالمنتج الذي يمنح تعرضًا مضاعفًا 5 مرات للأصل الأساسي أسهل للفهم من دلتا، ثيتا، وفيغا الخيارات التي تتطلب معرفة معمقة بنماذج التسعير. وبينما لا نتوقع أن تحل العقود الدائمة محل سوق خيارات 0DTE، إلا أنها قد تستحوذ على حصة كبيرة منه.

ملاحظة المترجم: في الخيارات، دلتا تقيس الحساسية لسعر الأصل الأساسي؛ ثيتا تقيس معدل تآكل الوقت؛ فيغا تقيس الحساسية للتقلبات.

مع ترميز الأسهم، تخلق العقود الدائمة على هذه الأصول فرصة أكبر بكثير لـ Ethena. وهذا يضع Ethena كمزود سيولة رئيسي للأسواق الجديدة، مستفيدًا كلا من CEX وDEX، وقد يتيح لـ Ethena الاستفادة من هذه القيمة داخليًا عبر تأسيس بورصة عقود دائمة للأسهم تحت علامتها التجارية. ونظرًا لحجم سوق الأسهم، يمكن لهذه التطورات أن توسع قدرة تداول الفروق بشكل كبير.

تكامل التقنية المالية مع بورصات العقود الدائمة اللامركزية يدفع قنوات توزيع جديدة

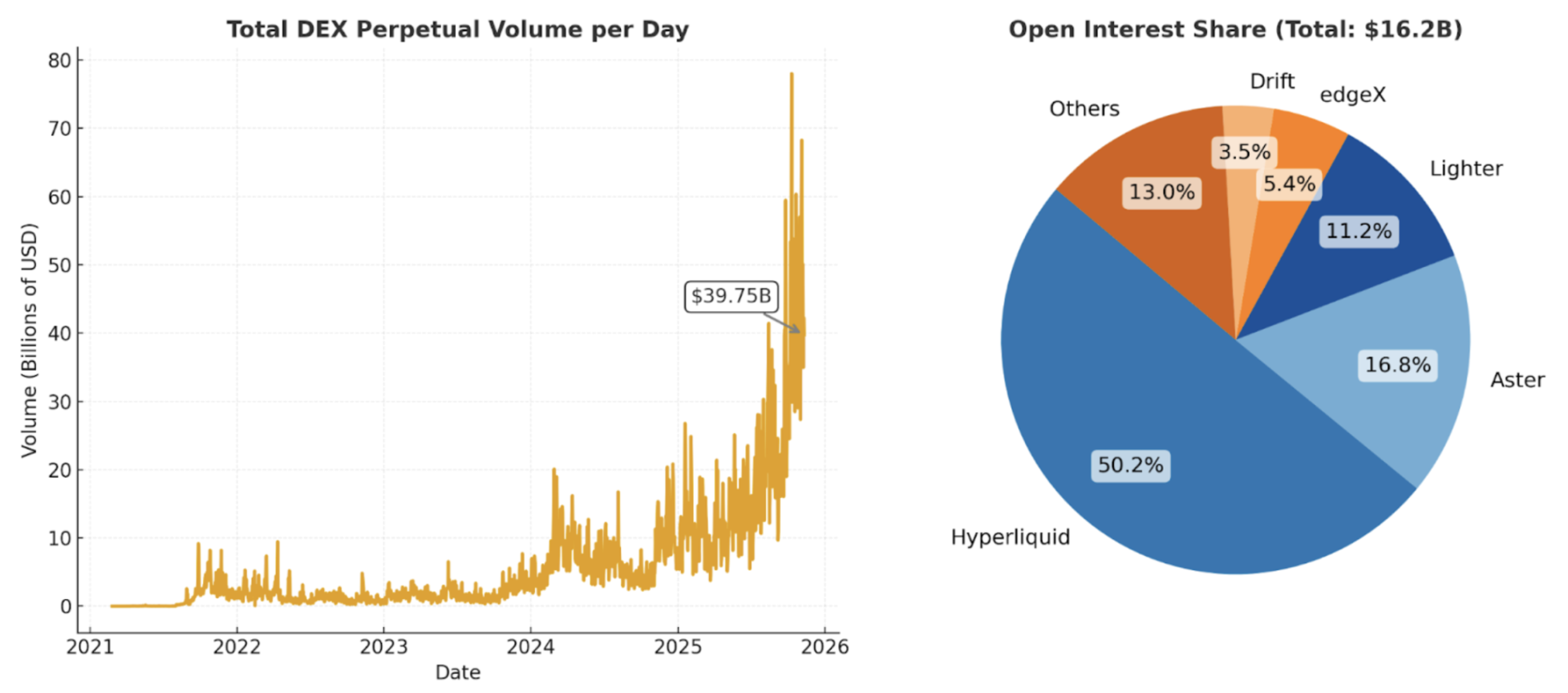

عندما كتبنا أول مرة عن الدولارات الرقمية اللامركزية المدعومة بتداول الفروق، كانت بورصات المشتقات اللامركزية في بداياتها، والسيولة ضعيفة، ولم تكن جاهزة للاستخدام الجماهيري. منذ ذلك الحين، أصبحت العملات المستقرة منتشرة على نطاق واسع، وأثبتت الشبكات عالية الإنتاجية ومنخفضة الرسوم فعاليتها. واليوم، تسهل منصات مثل Hyperliquid نحو 40 مليار دولار من حجم تداول العقود الدائمة اللامركزية يوميًا، مع 15 مليار دولار من الفائدة المفتوحة.

حجم تداول العقود الدائمة اليومي في DEX

مع تحسن تنظيم العملات الرقمية عالميًا، يُتوقع أن تعتمد شركات التقنية المالية استخدامها تدريجيًا. فقد تطورت شركات رائدة مثل Robinhood وCoinbase لتصبح "بورصات شاملة"، وأدمج العديد منها بالفعل مع حلول DeFi الوسيطة لدعم تداول الأصول النادرة غير المدرجة على منصاتها.

حالياً، لا يتاح لمعظم المستخدمين غير المتخصصين سوى مجموعة محدودة من الأصول الرقمية، وغالبًا فقط في الأسواق الفورية. نرى أن هذه المجموعة تمثل طلبًا غير مستغل كبير على الرافعة المالية، ومع تحول بورصات العقود الدائمة اللامركزية إلى التيار الرئيسي، يصبح من الطبيعي أن تدمج شركات التقنية المالية هذه المنتجات مباشرة.

على سبيل المثال، أدمجت Phantom مؤخرًا مع بورصة العقود الدائمة اللامركزية Hyperliquid، مما أتاح للمستخدمين تداول العقود الدائمة مباشرة من محافظ Phantom الخاصة بهم. وقد حقق هذا التكامل نحو 30 مليون دولار من الإيرادات السنوية الإضافية. وأي مؤسس شركة تقنية مالية يلاحظ هذا سيطمح إلى تطبيقه. ومؤخرًا أعلنت Robinhood عن استثمار في بورصة العقود الدائمة اللامركزية Lighter.

نرى أن تبني شركات التقنية المالية للعقود الدائمة الرقمية سيؤسس قناة توزيع جديدة لهذه المنتجات، ما يدفع إلى زيادة الحجم والفائدة المفتوحة، ويوسع قدرة وقابلية تداول الفروق التي تدعم Ethena.

الترميز

القوة الأساسية للعملات الرقمية هي تمكين أي شخص من إصدار وتداول الرموز بسلاسة. يمكن للرموز أن تمثل أي أصل—عملات مستقرة، رموز L1، رموز ميمية، أو حتى استراتيجيات مرمزة.

في التمويل التقليدي، المماثل الأقرب هو صندوق المؤشرات المتداولة (ETF). يوجد اليوم في الولايات المتحدة صناديق ETF أكثر من الأسهم المدرجة. تحزم صناديق ETF الاستراتيجيات المعقدة في رمز تداول واحد، مما يتيح للمستثمرين الشراء أو البيع أو الاحتفاظ بسهولة، دون القلق بشأن التنفيذ أو إعادة التوازن. تتم إدارة كل التعقيدات التشغيلية من قبل جهة إصدار ETF، وليس من المستغرب أن BlackRock، أكبر مزود صناديق ETF في العالم، ملتزمة تمامًا بالترميز.

يتفوق الترميز على صناديق ETF بإتاحة تداول الأصول وحيازتها بسرعة، وبتكلفة أقل، وبأي حجم، مع تحسين التوزيع وكفاءة رأس المال. يمكن لأي شخص متصل بالإنترنت شراء أو بيع أو إرسال أو استلام الرموز فورًا، أو حتى استخدامها كضمان لزيادة السيولة. نتصور مستقبلاً توزع فيه شركات التقنية المالية حول العالم استراتيجيات مرمزة على نطاق واسع، وتقدم منتجات عالية الجودة مباشرة للمستهلكين العالميين.

بدأت Ethena بترميز تداولات الفروق، ولا يوجد ما يمنعها من تنويع مصادر العائد مع الوقت، وفعليًا بدأت بذلك بالفعل. فعندما تحقق تداولات الفروق عوائد منخفضة أو سلبية، يمكن لـ Ethena تخصيص جزء من الضمان إلى منتج آخر ضمن نظامها—USDtb، عملة مستقرة مدعومة بصندوق خزانة BlackRock المرمز BUIDL—للحفاظ على الاستقرار وتحسين العائد.

لماذا نستثمر في ENA

ناقشنا حالة Ethena المتفائلة على المدى الطويل من حيث الفرصة السوقية، لكن فهم الفريق وميزات البروتوكول—خصوصًا في إدارة المخاطر، الاستحواذ على القيمة، والنمو المستقبلي—لا يقل أهمية.

الفريق

يقول مؤسس Ethena Guy Young: "استقلت من عملي بعد أيام قليلة من انهيار Luna لبناء Ethena، وشكلت الفريق بعد أشهر من حدث FTX".

من تجربتنا، يُعد Guy من أبرز المفكرين الاستراتيجيين في DeFi، ويجلب خبرة Cerberus Capital Investment إلى سوق العملات الرقمية الذي يشهد تسارعًا ماليًا كبيرًا.

يدعم نجاح Guy فريق صغير وخبير يضم حوالي 25 عضوًا تنفيذياً. من بين الأعضاء البارزين: المدير التقني Alex Nimmo، الموظف المبكر في BitMEX الذي ساعد في بناء العقود الآجلة الدائمة، ومدير العمليات Elliot Parker، الذي عمل سابقًا في Paradigm Markets وDeribit. وقد ساعدت علاقات Elliot مع صانعي السوق والبورصات في دمج Ethena مع أهم الجهات المقابلة.

النتائج واضحة. في أقل من عامين، أصبحت Ethena أكبر دولار اصطناعي. خلال هذه الفترة، تحرك الفريق بسرعة، ودمج مع أهم البورصات المركزية، وأنشأ قنوات تحوط تستغرق معظم المشاريع سنوات لبنائها. بات USDe مقبولًا الآن كضمان في منصات رئيسية مثل Binance وBybit، كما أن العديد من هذه البورصات مستثمرون في Ethena، ما يعكس توافقًا استراتيجيًا قويًا بين البروتوكول وأهم جهات العملات الرقمية العالمية.

إدارة المخاطر

كتب شركائي Spencer وKyle في 2021: "بروتوكولات DeFi لا تستحوذ على القيمة، DAO تدير المخاطر." النقطة الأساسية أن البروتوكولات التي لا تدير المخاطر وتفرض رسومًا يتم نسخها مجانًا، أما البروتوكولات التي تدير المخاطر فعليها فرض الرسوم للحفاظ على النظام.

تجسد Ethena هذا المبدأ تمامًا. أثبت البروتوكول إدارة مخاطر قوية، متجاوزًا حدثين ضغوط رئيسيين هذا العام، ما عزز مصداقيته ومرونته وثقة علامته ضمن منظومة العملات الرقمية.

اختراق Bybit: أكبر اختراق في مجال العملات الرقمية حتى الآن

كان اختراق محفظة Bybit الساخنة البالغة قيمتها 1.4 مليار دولار في 21 فبراير 2025 اختبارًا عمليًا لنموذج الجهات المقابلة لـ Ethena في البورصات. تسبب ذلك في عمليات سحب ضخمة للمستخدمين من Bybit، لكن استراتيجية Ethena بقيت مستقرة.

بفضل التحوطات وتنوع الضمانات عبر منصات متعددة وتخزينها خارج البورصة، حافظت Ethena على العمليات الطبيعية. والأهم، لم تُفقد أي ضمانات لـ Ethena، ولم تتأثر عمليات الإصدار أو الاسترداد بسبب حادثة Bybit.

هبوط 10 أكتوبر: أكبر تصفية ليوم واحد في العملات الرقمية

في 10 أكتوبر 2025، شهد سوق العملات الرقمية تراجعا حادا في الرافعة المالية، حيث تم تصفية نحو 20 مليار دولار من المراكز، مع انهيار الفائدة المفتوحة عبر البورصات المركزية واللامركزية الكبرى. أثناء هذا الهبوط، وبسبب تصميم أوراكل Binance، تم تداول USDe عند أدنى مستوى له وهو 0.65 دولار في Binance، ما أثار انتقادات. ومع ذلك، حافظ USDe على استقراره شبه الكامل في Curve، واستمرت عمليات الاسترداد بشكل طبيعي، ما يوضح أن المشكلة كانت خاصة بالمنصة وليست انفصالا نظاميا. ويوفر منشور Guy على X تحليلا ممتازا لحدث 10 أكتوبر.

USDe (Curve) مقابل USDC (Binance)

في كلا الحالتين، تواصل فريق Ethena بشفافية ولم تُفقد أي أموال للمستخدمين. استمر البروتوكول في العمل بشكل طبيعي، مع معالجة عمليات الاسترداد بقيمة تسعة أرقام خلال ساعات، وكلها قابلة للتحقق على السلسلة. أحداث كهذه تختبر انضباط المخاطر لأي بروتوكول. النجاح في إدارة الضغوط يعزز الثقة والمصداقية ويبني قيمة العلامة التجارية وقوة الدفاع، ما يمنح بروتوكولات DeFi مثل Ethena ميزة تنافسية قوية.

من الطبيعي توقع أن تواجه Ethena اختبارات ضغط إضافية في السنوات المقبلة، ولا نقول إن المخاطر منعدمة أو تم القضاء عليها بالكامل، بل أثبتت Ethena قدرة عالية على الصمود خلال أبرز أحداث الضغط في سوق العملات الرقمية.

الاستحواذ على القيمة

نرى أن Ethena يمكنها فرض رسوم أعلى من العملات المستقرة مثل USDC. فعلى عكس USDC، تدير Ethena المخاطر السوقية بنشاط، وتشارك عوائد أعلى مع المستخدمين في معظم الحالات، وقد يكون لها ارتباط سلبي قصير أو متوسط الأجل مع المعدلات، ما يعزز قدرتها على الاستحواذ على القيمة على المدى الطويل.

حالياً، يعمل رمز ENA بشكل رئيسي كرمز حوكمة، لكن هناك مسار واضح لزيادة قيمته. حققت Ethena حوالي 450 مليون دولار من الإيرادات خلال العام الماضي، ولا يتدفق أي منها حالياً إلى حاملي ENA.

تشمل مقترحات تفعيل الرسوم التي طرحت في نوفمبر 2024 مراحل يجب تحقيقها قبل السماح بتدفق القيمة إلى حاملي ENA. تم تحقيق جميع هذه المراحل قبل حدث 10 أكتوبر، والهدف المتبقي هو وصول عرض USDe المتداول إلى أكثر من 10 مليارات دولار قبل التفعيل. اللجنة المختصة والمجتمع يراجعان حاليا تفاصيل التنفيذ.

نعتقد أن هذه التطورات ستلقى ترحيبا من الأسواق العامة، إذ تعزز الحوكمة وقاعدة الحائزين طويلة الأجل وتقلل من ضغط بيع الرمز.

إمكانات النمو على المدى الطويل

تُعد Ethena من أكثر البروتوكولات تحقيقًا للإيرادات في العملات الرقمية.

تستغل Ethena ريادتها لإطلاق منتجات جديدة مبنية على قوتها في إصدار العملات المستقرة وخبرتها في بورصات العقود الدائمة الرقمية، وتشمل:

- Ethena Whitelabel: منتج العملات المستقرة كخدمة، يبني عملات مستقرة للسلاسل والتطبيقات الرائدة. تم إطلاقه عبر SUIG بالشراكة مع megaETH وJupiter وSui وغيرهم.

- HyENA وEthereal: بورصتان خارجيتان للعقود الدائمة مبنيتان على ضمان USDe، تعززان تبني USDe وتعيدان رسوم التداول لمنظومة Ethena. كلاهما مبني خارجيا لكن يوفر قيمة مباشرة لـ Ethena.

هذه المنتجات الجديدة تعزز ريادة Ethena في الدولارات الاصطناعية.

بالنسبة لكل المنتجات الجديدة المبنية على Ethena، يستفيد البروتوكول من المكاسب الاقتصادية، مما يعزز قاعدة إيراداته القوية.

لماذا نحن متفائلون على المدى الطويل بشأن Ethena

نجحت Ethena في التميز بسوق العملات المستقرة الذي هيمنت عليه Tether وCircle، لتصبح القائد الواضح في مجال الدولار الاصطناعي.

مع صعود العملات المستقرة، وترميز الأصول التقليدية، ونمو بورصات العقود الدائمة اللامركزية، نرى أن Ethena مؤهلة للاستفادة، حيث يتحول الطلب العالمي على الرافعة المالية إلى عوائد جذابة ومتاحة للمستخدمين وشركات التقنية المالية حول العالم.

أثبتت إدارة المخاطر القوية للبروتوكول فعاليتها في أحداث ضغوط واقعية، فاستمر في تقديم الخدمة وبناء ثقة عميقة مع المستخدمين والشركاء.

على المدى الطويل، يمكن لـ Ethena استغلال حجمها وعلامتها التجارية وبنيتها التحتية للتوسع في منتجات أخرى، وتنويع الإيرادات، وتعزيز القدرة على مواجهة الصدمات السوقية.

بصفتها الجهة المصدرة لأسرع دولار اصطناعي نمواً في أسرع قطاعات العملات المستقرة نمواً—أي العملات المستقرة ذات العائد—تتمتع Ethena بموقع مثالي لاحتضان خطوط أعمال جديدة، مما يعزز إمكانات النمو الكبيرة بالفعل لأعمال البورصة وخدمات التحويل، ويزيد من عرض USDe.

الفرص القادمة كبيرة، وبصفتنا حاملي رموز ENA على المدى الطويل، نحن متحمسون.

الإفصاح:

- تم إعادة نشر هذا المقال من [Foresight News]، وتعود حقوق النشر للمؤلف الأصلي [Vishal Kankani، Multicoin Capital]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn لمعالجة الأمر بسرعة وفق الإجراءات المعنية.

- إخلاء مسؤولية: الآراء الواردة في هذا المقال تعبر عن رأي الكاتب ولا تُعد نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من هذا المقال إلى لغات مختلفة عبر فريق Gate Learn. يرجى عدم نسخ أو توزيع أو سرقة المقال المترجم دون الإشارة إلى Gate.

مشاركة

المحتوى

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟