مخاطر التمويل اللامركزي (DeFi): القيّمون كوسطاء جدد

اقتصاد القيّمين

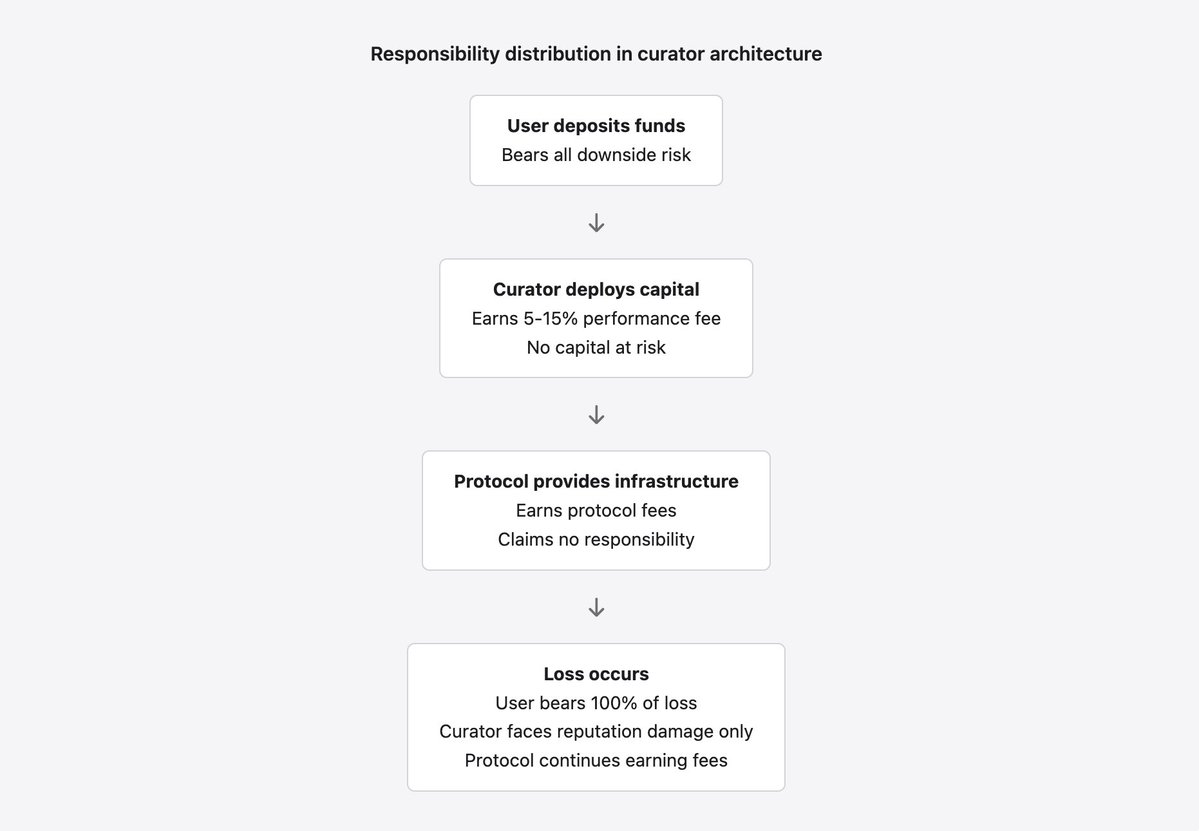

خلال الثمانية عشر شهرًا الماضية، ظهر نمط جديد من الوسطاء الماليين في مجال التمويل اللامركزي، حيث يطلق هؤلاء الكيانات على أنفسهم مسميات مثل "قيّم المخاطر" أو "مدير الخزائن" أو "مشغل الاستراتيجيات". يديرون مليارات الدولارات من ودائع المستخدمين عبر بروتوكولات مثل Morpho (نحو 7.3 مليار دولار أمريكي) وEuler (نحو 1.1 مليار دولار أمريكي)، ويحددون معايير المخاطر، ويختارون أنواع الضمانات، ويوظفون رأس المال في استراتيجيات العائد. يجمعون رسوم أداء تتراوح بين 5% و15% من العوائد المحققة. يعملون دون تراخيص، أو رقابة تنظيمية، أو إلزام بالإفصاح عن المؤهلات أو السجلات، وغالبًا دون كشف هوياتهم الحقيقية.

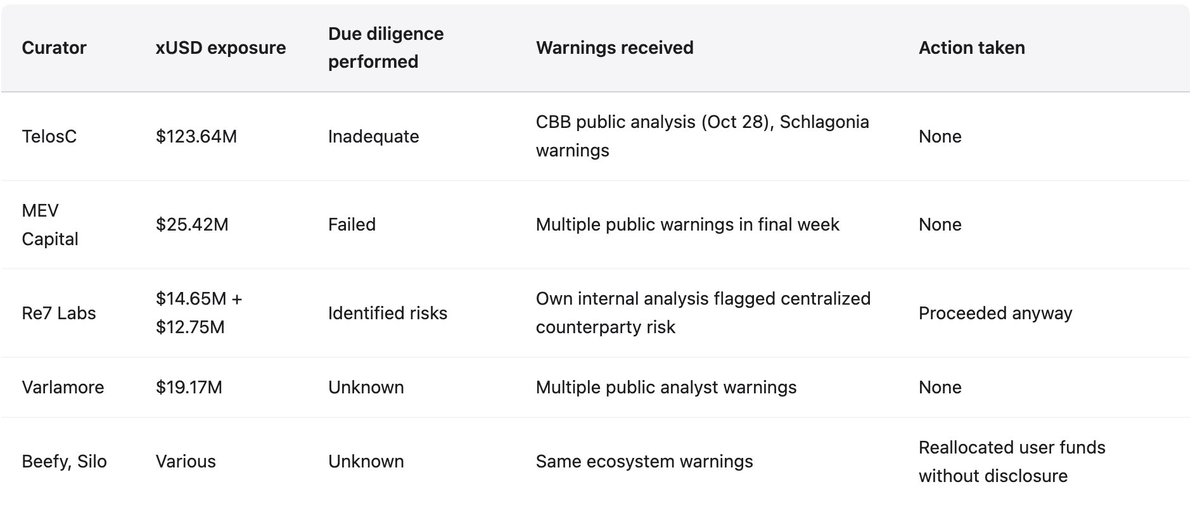

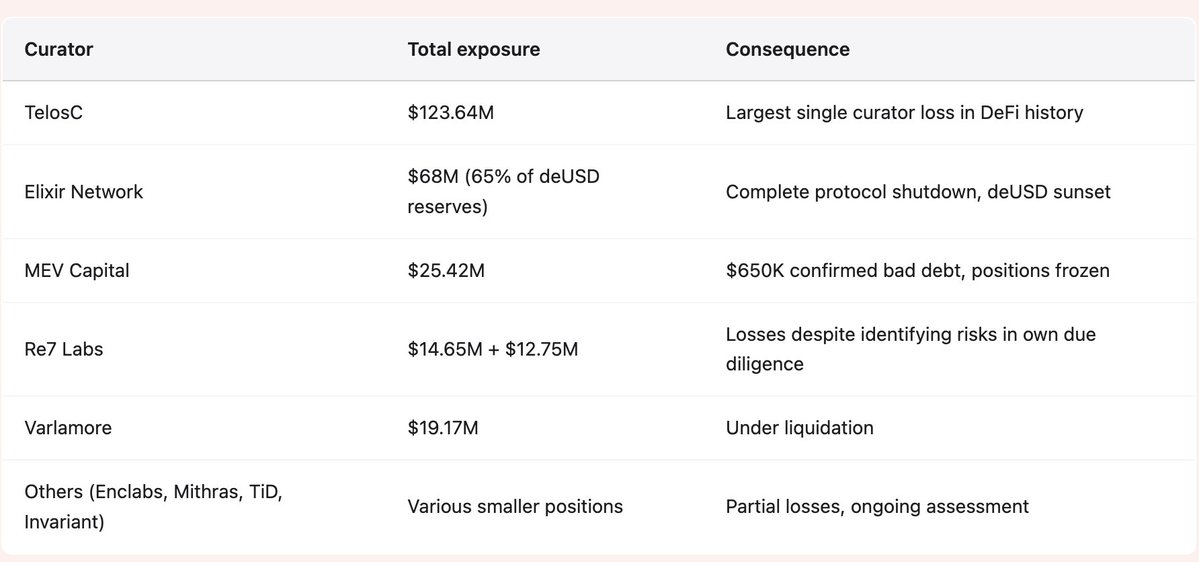

كشف انهيار Stream Finance في نوفمبر 2025 عن نتائج هذا النموذج عند اختباره، حيث وصلت العدوى إلى 285 مليون دولار أمريكي عبر النظام البيئي. ركز القيّمون، مثل TelosC (123.64 مليون دولار أمريكي)، وElixir (68 مليون دولار أمريكي)، وMEV Capital (25.42 مليون دولار أمريكي)، وRe7 Labs (27.4 مليون دولار أمريكي عبر خزانتين)، وغيرهم، ودائع المستخدمين لدى طرف واحد يدير رافعة مالية بمقدار 7.6 ضعفًا على 1.9 مليون دولار أمريكي فقط من الضمانات الحقيقية. كانت التحذيرات علنية ومباشرة: نشرت CBB نسب الرافعة المالية في 28 أكتوبر، بينما وجهت Schlagonia التحذير لمشروع Stream قبل 172 يومًا من الانهيار. تم تجاهل التحذيرات لأن هياكل الحوافز تكافئ من يتجاهلها.

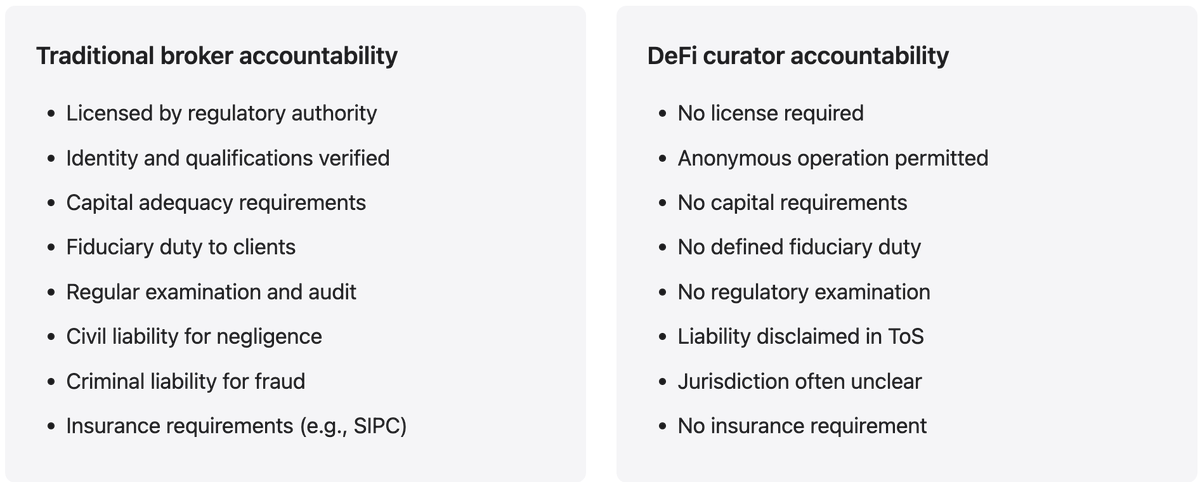

يتبع نموذج القيّم نمطًا مألوفًا من المالية التقليدية، لكنه يفتقر إلى آليات المساءلة التي نشأت عبر قرون من الإخفاقات المكلفة. فعندما تدير البنوك أو الوسطاء أموال العملاء، يخضعون لمتطلبات رأس المال، والتسجيل، والمسؤولية الائتمانية، والفحص التنظيمي. في التمويل اللامركزي، يواجه القيّمون حوافز السوق فحسب، والتي تكافئ تراكم الأصول وتعظيم العائد على حساب إدارة المخاطر. وتدّعي البروتوكولات أنها بنية تحتية محايدة تجمع الرسوم من النشاط مع التنصل من المسؤولية عن المخاطر. هذا موقف غير قابل للاستمرار، وتخلت عنه المالية التقليدية منذ عقود بعد إخفاقات متكررة أثبتت أن الوسطاء لا يمكنهم التنصل من كل المسؤولية.

البنية غير المقيدة وعواقبها

تعمل كل من Morpho وEuler كبنية تحتية للإقراض غير مقيدة، حيث يمكن لأي شخص إنشاء خزينة، وتحديد معايير المخاطر، واختيار أنواع الضمانات، وجذب الودائع. توفر البروتوكولات عقودًا ذكية وتجمع الرسوم من النشاط الناتج. لهذه البنية فوائد حقيقية؛ فهي تتيح الابتكار من خلال إزالة الحواجز التنظيمية، وتسمح بالوصول للخدمات المالية لمن قد يكون مستبعدًا من الأنظمة التقليدية، وتخلق سجلات شفافة لكل المعاملات على السلسلة.

لكن هذه البنية تخلق أيضًا مشكلات أساسية ظهرت بوضوح في نوفمبر 2025. بدون الحواجز، لا توجد رقابة على من يصبح قيّمًا. بدون متطلبات التسجيل، لا توجد مساءلة عند الفشل. بدون الإفصاح عن الهوية، يمكن للقيّمين تراكم الخسائر تحت اسم واحد ثم البدء من جديد باسم آخر. وبدون متطلبات رأس المال، ليس للقيّمين مصلحة حقيقية باستثناء السمعة، التي يمكن التخلي عنها بسهولة. لخص Ernesto Boado، مؤسس BGD Labs ومساهم في Aave، المشكلة بقوله: "القيّمون يبيعون علامتك التجارية للمغامرين بالمجان." البروتوكولات تحصل على الرسوم، والقيّمون يحصلون على رسوم الأداء، والمستخدمون يتحملون الخسائر عند الإخفاق.

تخلق البنية غير المقيدة نمط فشل محدد جسده Stream Finance. فبما أن أي شخص يمكنه إنشاء خزينة، يتنافس القيّمون على الودائع بعروض عوائد أعلى. وتتطلب هذه العوائد إما فرصة حقيقية (نادرة وغير مستدامة) أو مخاطر أكبر (شائعة وكارثية عند تحققها). يرى المستخدمون "18% عائد سنوي" ولا يتحققون من المصدر، ويفترضون أن حامل لقب "قيّم المخاطر" قد أجرى الدراسة اللازمة. يرى القيّم فرصة الرسوم، ويقبل مخاطر يرفضها مدير المخاطر الحذر. أما البروتوكول، فيرى نمو القيمة الإجمالية المقفلة والرسوم ولا يتدخل لأن الأنظمة غير المقيدة لا تضع الحواجز.

ينتج عن هذا التنافس سباق نحو القاع. القيّمون الحذرون يحققون عوائد أقل ويجذبون ودائع أقل. أما المتهورون فيحققون عوائد أعلى ويجذبون ودائع أكثر ويبدون ناجحين حتى وقوع الفشل. لا يستطيع السوق التمييز بين العائد المستدام والمخاطرة غير المستدامة حتى وقوع الفشل، وحينها تُعمم الخسائر، ولا يواجه القيّم سوى ضرر في السمعة، وهو أمر لا يهم كثيرًا عند إمكانية إعادة الإطلاق باسم جديد.

تضارب المصالح وفشل الحوافز

يغرس نموذج القيّم تضارب مصالح جوهري يجعل الإخفاقات مثل Stream Finance متوقعة. يكسب القيّمون الرسوم بناءً على الأصول المدارة والأداء، ما يخلق حافزًا مباشرًا لتعظيم الودائع والعائد، بغض النظر عن المخاطر. يريد المستخدمون الأمان والعائد المعقول، بينما يسعى القيّمون نحو إيرادات الرسوم. وتفترق هذه الحوافز تحديدًا في أكثر الفترات خطورة، عندما تتطلب فرص العائد قبول مخاطر كان المستخدمون سيرفضونها.

تُعد حالة RE7 Labs نموذجية لأنهم وثقوا نمط فشلهم بأنفسهم. قبل إطلاق تكامل xUSD، أظهر التدقيق المخاطر المركزية للطرف المقابل المركزي، وكان ذلك تحليلًا صحيحًا. ركز Stream المخاطر في مدير صندوق خارجي مجهول بلا شفافية. وعلى الرغم من إدراكهم للخطر، مضت RE7 Labs في دمج xUSD استجابة لـ"طلب المستخدمين والشبكة". فاقت فرصة الرسوم مخاطر أموال المستخدمين. وعندما ضاعت هذه الأموال، واجهت RE7 Labs ضررًا في السمعة دون عواقب مالية. تحمل المستخدمون كامل الخسارة.

هذا الهيكل التحفيزي يعاقب السلوك الحكيم فعليًا. القيّم الذي يرفض فرصة عالية العائد بسبب المخاطر يخسر الودائع لصالح المنافسين الذين يقبلونها. يكسب القيّم الحكيم رسومًا أقل ويبدو ضعيف الأداء، بينما يكسب المتهور رسومًا أعلى ويجذب ودائع أكثر حتى وقوع الفشل. وخلال تلك الفترة، يجمع المتهور رسومًا كبيرة يحتفظ بها بغض النظر عن الخسائر اللاحقة للمستخدمين. أعاد العديد من القيّمين تخصيص أموال المستخدمين إلى مراكز xUSD دون إفصاح، ما عرّض المودعين دون علمهم لرافعة متكررة وغموض خارج السلسلة لدى Stream. أودع المستخدمون في خزائن ذات عائد محافظ ليجدوا رؤوس أموالهم مركزة في طرف يدير رافعة بمقدار 7.6 ضعفًا.

عادةً ما تشمل رسوم القيّمين أداءً على العوائد، تتراوح بين 5% و15%. يبدو هذا معقولًا حتى يتم فحص عدم التماثل؛ إذ يحصل القيّمون على نسبة من الأرباح دون تعرض مقابل للخسائر. لديهم حافز قوي لتعظيم العائد وحافز ضعيف لتقليل المخاطر. فكر في خزينة تضم 100 مليون دولار أمريكي تحقق عائدًا بنسبة 10%؛ يكسب القيّم مليون دولار أمريكي. إذا أخذ القيّم ضعف المخاطر ليحقق عائدًا بنسبة 20%، يكسب مليوني دولار أمريكي. إذا تحققت المخاطر وخسر المستخدمون 50% من رأس المال، يخسر القيّم الرسوم المستقبلية فقط ويحتفظ بالرسوم المكتسبة. يخسر المستخدمون 50 مليون دولار أمريكي. هذا هو "اقتصاد الرأس لي، الذيل لك".

تواجه البروتوكولات تضارب مصالح في إدارة إخفاقات القيّمين. تجمع Morpho وEuler الرسوم من نشاط الخزائن، ولديهم حافز مالي لتعظيم ذلك النشاط، ما يعني السماح بخزائن عالية العائد لجذب ودائع حتى مع تحملها مخاطر مفرطة. تدعي البروتوكولات الحياد، وتجادل أن الأنظمة غير المقيدة لا ينبغي أن تضع الحواجز. لكنهم يكسبون من النشاط الذي يمكّنونه. أدرك التنظيم المالي التقليدي هذه المشكلة منذ قرون: لا يمكن للكيانات التي تربح من الوساطة التنصل من المسؤولية عن المخاطر التي تخلقها. الوسيط الذي يكسب عمولات عليه التزام تجاه العملاء. لم تقبل بروتوكولات التمويل اللامركزي هذا المبدأ بعد.

فراغ المساءلة

عند خسارة الوسطاء أو مديري الأصول التقليديين أموال العملاء، تشمل العواقب التحقيقات التنظيمية، وسحب الترخيص، والمسؤولية المدنية، وأحيانًا الملاحقة الجنائية. تخلق هذه العواقب حوافز للسلوك الحكيم. لا يمنع هذا جميع الإخفاقات، لكنه يقلل السلوك المتهور مقارنة بنظام بلا مساءلة.

في التمويل اللامركزي، إذا خسر القيّمون أموال العملاء، يواجهون ضررًا في السمعة فقط. ليس لديهم تراخيص تُسحب، ولا يواجهون تحقيقًا تنظيمياً، ولا يتحملون واجبًا ائتمانيًا، ولا مسؤولية مدنية، وغالبًا ما تكون هوياتهم مجهولة، وشروط الخدمة تتنصل من المسؤولية. يمكنهم إغلاق الخزائن وإعادة الإطلاق باسم جديد على نفس البروتوكول.

توضح حادثة مارس 2024 على Morpho كيف يعمل فراغ المساءلة فعليًا. خسرت خزينة Morpho باستخدام Chainlink نحو 33,000 دولار أمريكي بسبب انحراف أسعار الأوراكل. عند مطالبة المستخدمين بالتعويض، تملصت جميع الأطراف من المسؤولية: Morpho قالت إنها بنية تحتية، القيّم قال إنه يلتزم بالقواعد، وChainlink قالت إن الأوراكل يعمل ضمن المواصفات. لم يتحمل أحد المسؤولية، ولم يُعوض المستخدمون. كان الحادث صغيرًا ولم يؤثر على السوق، لكنه أرسى سابقة بأنه عند وقوع الخسائر لا أحد مسؤول.

فراغ المساءلة هذا متعمد وليس نتيجة إهمال. تصمم البروتوكولات نفسها لتجنب المسؤولية، وشروط الخدمة تتنصل منها، والتوثيق يؤكد أن البروتوكولات بنية غير مقيدة لا تتحكم بسلوك المستخدم. الهياكل القانونية تضع الحوكمة في مؤسسات أو DAOs في ولايات بعيدة تنظيمياً. كل هذا منطقي قانونيًا لكنه يخلق نظامًا تُدار فيه مليارات الدولارات بدون مساءلة فعلية. المصطلح الاقتصادي لذلك هو "الخطر الأخلاقي": عندما لا يتحمل أحد عواقب الفشل، تتحمل الكيانات المخاطر لأن المكاسب تعود إليها والخسائر تُعمم على الآخرين.

الإفصاح عن الهوية والمسؤولية

يعمل الكثير من القيّمين بأسماء مستعارة أو مجهولين. يُبرر ذلك أحيانًا بدواعي الأمان أو الخصوصية، لكنه يؤثر مباشرة على المساءلة. عندما لا يمكن تحديد هوية القيّمين، لا يمكن تحميلهم المسؤولية القانونية أو منعهم من العمل بعد الإخفاقات، ولا يمكن إخضاعهم لعقوبات مهنية أو عواقب سمعة. في المالية التقليدية، حتى بدون تنظيم، يواجه المديرون المسؤولية والعواقب المرتبطة بالهوية الحقيقية. أما في التمويل اللامركزي، فلا يواجهون أيًا منها.

استراتيجيات الصندوق الأسود وأسطورة الخبرة

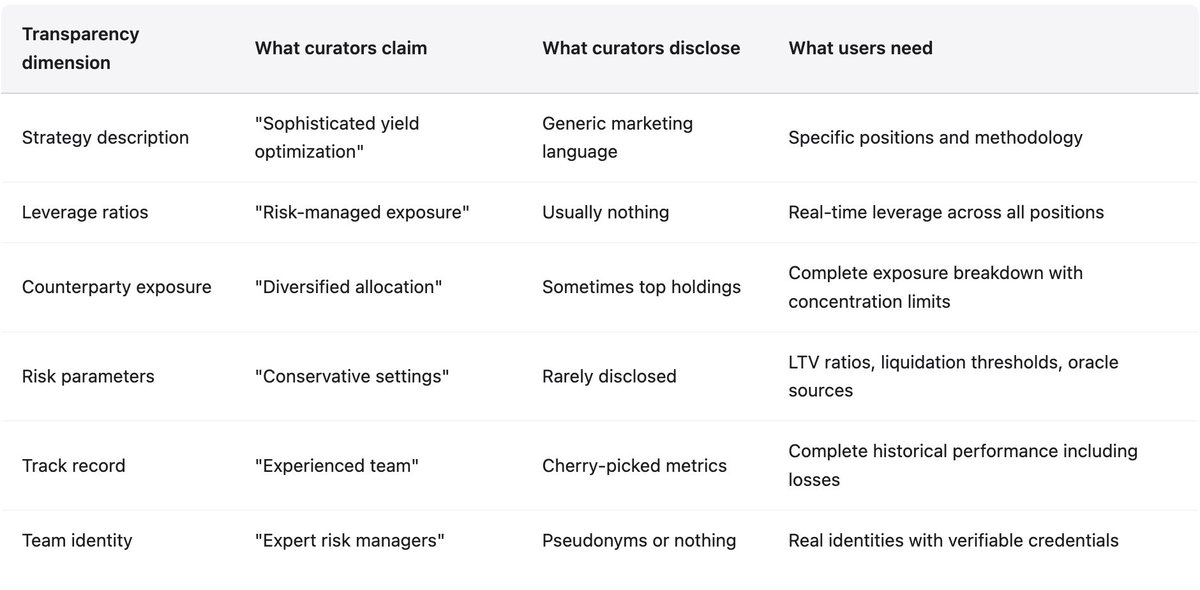

يقدم القيّمون أنفسهم كخبراء في إدارة المخاطر، يختارون الأصول الآمنة، ويحددون المعايير، ويوظفون رأس المال بحكمة. تركز لغة التسويق على الخبرة والتحليل الدقيق. الواقع، كما كشف نوفمبر 2025، أن كثيرًا منهم يفتقر للبنية التحتية أو المعرفة أو حتى النية لإدارة المخاطر. المؤسسات المالية التقليدية تخصص عادةً 1-5% من موظفيها لإدارة المخاطر، بينما في التمويل اللامركزي غالبًا ما يكون القيّمون أفرادًا أو فرق صغيرة تركز على تحقيق العائد وتراكم الأصول.

نادراً ما يتم الإفصاح عن الاستراتيجيات بتفاصيل واضحة. يستخدم القيّمون مصطلحات مثل "التداول المحايد دلتا" أو "صنع السوق المغطى" أو "زراعة العائد المحسنة" دون توضيح فعلي للمراكز أو نسب الرافعة أو التعرض للطرف المقابل. يُبرر الغموض أحيانًا بحماية الاستراتيجيات، لكن للمستخدمين حق بفهم المخاطر. الغموض ليس ميزة، بل عيب يمكّن الاحتيال حتى ظهور الفشل.

جسد Stream Finance مشكلة الغموض هذه على نطاق كارثي. ادعى وجود 500 مليون دولار أمريكي كقيمة مقفلة، لكن 200 مليون فقط كانت قابلة للتحقق على السلسلة، والباقي مراكز خارج السلسلة يديرها "مدراء صناديق خارجيون" مجهولو الهوية والاستراتيجية. استخدم Stream مصطلحات مثل "التداول المحايد دلتا" دون شرح المراكز أو نسب الرافعة. وعندما كشف تحليل Schlagonia بعد الانهيار عن توسع اصطناعي بمقدار 7.6 ضعفًا من 1.9 مليون دولار أمريكي من الضمانات الحقيقية، كان ذلك مفاجئًا للمودعين. لم يكن لديهم وسيلة لمعرفة أن "العملة المستقرة" كانت مدعومة بتكرار أصول مقترضة وليس احتياطيات فعلية.

أسطورة الخبرة خطيرة، إذ تشجع المستخدمين على تعليق حكمهم الخاص. عندما يقبل "قيّم المخاطر" فرصة عالية العائد، يفترض المستخدمون إجراء الدراسة اللازمة. لكن حالة RE7 Labs تثبت أن الدراسة تحدد المخاطر التي يتم تجاهلها لاحقًا. كانت الخبرة مطبقة، لكن الحوافز التجارية طغت على القرار الصحيح.

إثبات الاحتياطيات: ممكن تقنيًا ونادر التطبيق

تقنيات إثبات الاحتياطيات التشفيرية موجودة منذ عقود. أشجار Merkle تثبت الملاءة دون كشف الحسابات الفردية، وإثباتات المعرفة الصفرية تظهر نسب الاحتياطيات دون كشف الاستراتيجيات. هذه التقنيات ناضجة وفعالة. فشل Stream Finance في تطبيقها لم يكن عيبًا تقنيًا، بل خيارًا متعمدًا للغموض. يجب أن تتطلب البروتوكولات إثبات الاحتياطيات للقيّمين الذين يديرون ودائع كبيرة. غياب إثبات الاحتياطيات يجب أن يعامل كرفض البنك للتدقيق.

دروس من نوفمبر 2025

يوفر انهيار Stream Finance دراسة حالة كاملة لفشل نموذج القيّم، ويوضح كل مشكلة في البنية الحالية: دراسة مسبقة غير كافية، تضارب مصالح، تحذيرات مهملة، غموض، وغياب المساءلة. فهم هذه الحالة ضروري لتحديد الحاجة لتغيير منهجي.

جدول زمني للفشل

راجع المطور Schlagonia من Yearn Finance مراكز Stream قبل 172 يومًا من الانهيار وحذر الفريق من أن الهيكل سيؤدي للفشل. كانت خمس دقائق من التحليل كافية لتحديد المشكلة: كان لدى Stream 170 مليون دولار أمريكي كضمان يدعم 530 مليون دولار أمريكي من الاقتراض، أي رافعة مالية 4.1 ضعفًا. تضمنت الاستراتيجية الإقراض المتكرر حيث اقترض Stream مقابل deUSD ليصدر xUSD، ما خلق حلقة تعتمد فيها كلتا العملتين على بعضهما البعض بشكل دائري، ما يضمن انهيارهما معًا. أما الـ330 مليون دولار أمريكي المتبقية فكانت خارج السلسلة.

في 28 أكتوبر 2025، نشر المحلل CBB تحذيرات محددة: "xUSD لديها ~170 مليون دولار أمريكي مدعومة على السلسلة. يقترضون ~530 مليون دولار أمريكي. هذا رافعة مالية 4.1 ضعفًا. على مراكز غير سائلة. هذا ليس زراعة عائد، بل مقامرة." كانت التحذيرات علنية ودقيقة، وحددت المشكلة بوضوح. كرر محللون آخرون التحذيرات خلال الأسبوع.

على الرغم من التحذيرات، استمر القيّمون في الاحتفاظ بالمراكز وجذب ودائع جديدة. TelosC بقيت مكشوفة بـ123.64 مليون دولار أمريكي، وMEV Capital بـ25.42 مليون دولار أمريكي، وRe7 Labs بـ27.4 مليون دولار أمريكي. تم تجاهل التحذيرات لأن التصرف كان سيقلل الرسوم ويجعل القيّمين أقل أداءً.

في 4 نوفمبر، أعلنت Stream أن مدير صندوق خارجي خسر نحو 93 مليون دولار أمريكي. تم تعليق السحب فورًا. وخلال ساعات، انهارت xUSD بنسبة 77% من 1.00 إلى 0.23 دولار أمريكي. أما deUSD التابعة لـElixir، فانهارت بنسبة 98% من 1.00 إلى 0.015 دولار أمريكي خلال 48 ساعة. بلغ إجمالي العدوى 285 مليون دولار أمريكي. Euler واجهت ديونًا معدومة بـ137 مليون دولار أمريكي، وجُمد أكثر من 160 مليون دولار أمريكي.

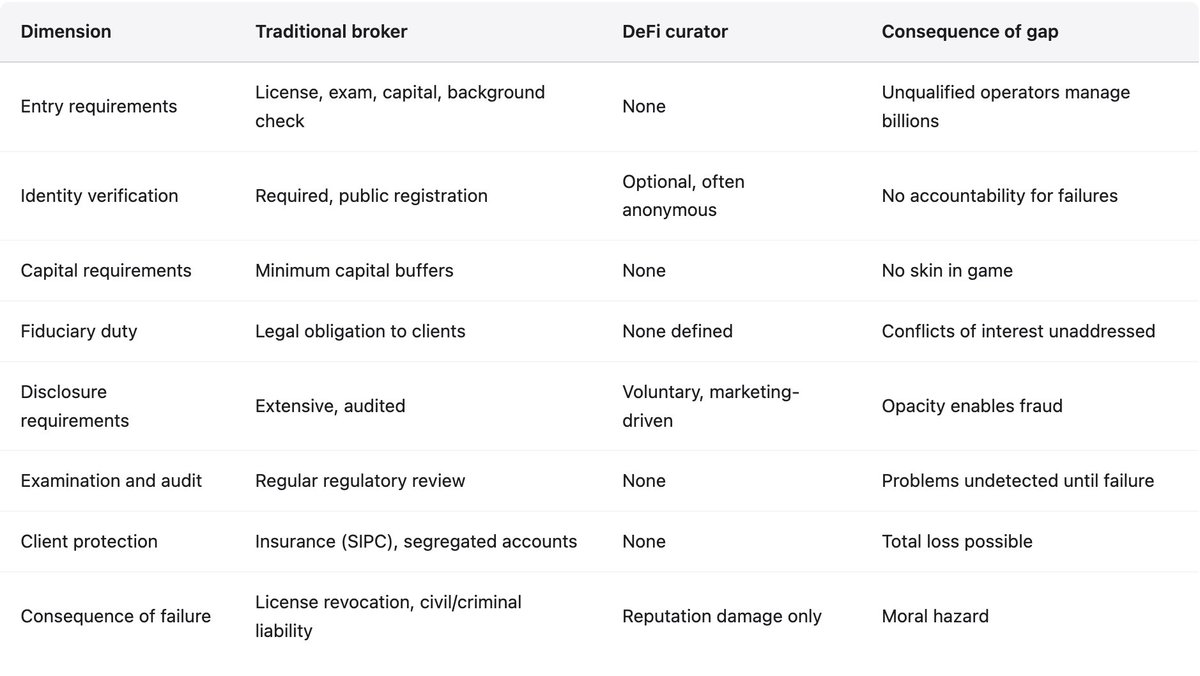

القيّمون مقابل الوسطاء التقليديين

توضح المقارنة بين قيّمي التمويل اللامركزي والوسطاء التقليديين ما ينقص نموذج القيّم من آليات المساءلة. ليس هذا دفاعًا عن المالية التقليدية أو دعوة لتقليدها، لكنها طورت آليات المساءلة عبر دروس مكلفة تخلى عنها نموذج القيّم.

توصيات تقنية

يحمل نموذج القيّم فوائد حقيقية؛ فهو يحقق كفاءة رأس المال، ويسمح بتجريب الاستراتيجيات، ويتيح الوصول بإزالة الحواجز التنظيمية. يمكن الحفاظ على هذه الفوائد مع معالجة مشكلات المساءلة. التوصيات التالية مبنية على خمسة أعوام من دروس إخفاقات التمويل اللامركزي.

الإفصاح الإجباري عن الهوية

يجب إلزام القيّمين الذين يديرون ودائع كبيرة (مثلاً 10 ملايين دولار أمريكي) بالإفصاح عن هوياتهم لجهة تسجيل يديرها البروتوكول أو طرف مستقل. لا يتطلب ذلك الكشف العلني عن تفاصيل شخصية، بل يتطلب إمكانية تحديد القيّمين وتحميلهم المسؤولية عند الاحتيال أو الإهمال الجسيم. التشغيل المجهول غير مقبول عند إدارة أموال الغير على نطاق واسع.

متطلبات رأس المال

يجب إلزام القيّمين بالحفاظ على رأس مال معرض للخسارة في حال تكبد الخزائن خسائر كبيرة (مثلاً 5%). يمكن أن يودع القيّمون ضمانات تُحجز عند الخسارة أو يحتفظون بشرائح دنيا تمتص أولى الخسائر. هيكل الرسوم دون رأس مال معرض للخطر يخلق خطرًا أخلاقيًا.

الإفصاح الإجباري

يجب إلزام القيّمين بالإفصاح عن الاستراتيجيات، ونسب الرافعة، والانكشاف، ومعايير المخاطر في صيغة معيارية. الحجة بأن الإفصاح يضر بالاستراتيجيات الخاصة غالبًا ذريعة؛ فمعظمها تكرار لتقنيات معروفة. الإفصاح الفوري يتيح للمستخدمين فهم المخاطر.

إثبات الاحتياطيات

يجب أن تتطلب البروتوكولات إثبات الاحتياطيات للقيّمين الذين يديرون ودائع كبيرة. تقنيات إثبات الاحتياطيات التشفيرية ناضجة وفعالة. يجب استبعاد القيّمين دون إثبات الاحتياطيات.

حدود التركيز

يجب أن تفرض البروتوكولات حدودًا للتركيز تمنع القيّمين من تخصيص نسب كبيرة من ودائع الخزائن لطرف واحد. يجب تنفيذ هذه الحدود على مستوى العقد الذكي.

مساءلة البروتوكول

يجب أن تقبل البروتوكولات التي تجمع الرسوم من نشاط القيّمين بعض المسؤولية عن المخاطر الناتجة. قد يشمل ذلك صناديق تأمين أو تقييم قوائم القيّمين. النموذج الحالي غير منطقي اقتصاديًا.

الخلاصة

يمثل نموذج القيّم الحالي فراغًا في المساءلة، حيث تُدار مليارات الدولارات بدون قيود أو عواقب للفشل. ليس هذا رفضًا للنموذج؛ فكفاءة رأس المال وإدارة المخاطر المتخصصة تحملان فوائد حقيقية. لكن النموذج يحتاج آليات مساءلة، كما طورت المالية التقليدية عبر قرون من الدروس المكلفة. يمكن للتمويل اللامركزي تطوير آلياته الخاصة، لكنه لا يمكنه التخلي عن المساءلة ويتوقع نتائج مختلفة. الهيكل الحالي يضمن تكرار الإخفاقات حتى يُقبل أن الوسطاء لا يمكنهم التنصل من المسؤولية عن المخاطر التي يخلقونها.

تنويه:

- تمت إعادة نشر هذه المقالة من [yq_acc]. جميع الحقوق محفوظة للمؤلف الأصلي [yq_acc]. إذا كان هناك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر فورًا.

- تنويه المسؤولية: الآراء والمعلومات الواردة تعبر عن رأي المؤلف فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة المقال إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

كل ما تريد معرفته عن Blockchain

ما هو DYDx؟ كل ما تريد معرفته عن DYDX

تاريخ موجز لعمليات الإنزال الجوي واستراتيجيات مكافحة السيبيل: حول تقاليد ومستقبل ثقافة الركوب الحر

ما هو Neiro؟ كل ما تحتاج إلى معرفته حول NEIROETH في عام 2025

ما هو أكسي إنفينيتي؟