في القطاع المالي التقليدي، تحدد البنوك أو المؤسسات المالية معدلات الاقتراض بناءً على أوضاع السوق وتقييمات المخاطر، حيث يتم التحكم في هذه العملية مركزيًا وتُدار يدويًا من قبل تلك المؤسسات. أما بروتوكولات الإقراض اللامركزية، فتعتمد على آليات تلقائية لضبط المعدلات دون الحاجة إلى وسطاء أو تدخل بشري في تحديد معدلات الفائدة.

يتمثل الهدف الجوهري لبروتوكولات الإقراض في التمويل اللامركزي (DeFi) في تمكين السوق من تحديد تكلفة رأس المال بشفافية وتلقائية. يعتمد Compound على نموذج خوارزمي لمعدل الفائدة، ما يسمح بتعديل معدلات الاقتراض في الوقت الفعلي وفقًا للعرض والطلب. يحقق ذلك توازن السيولة في صندوق الإقراض واستقرار السوق دون تدخل يدوي.

ما أهمية نموذج معدل الفائدة في Compound؟

يؤثر نموذج معدل الفائدة في Compound بشكل مباشر على تكلفة الاقتراض للمقتَرضين والعائد للمودعين. إذا كانت المعدلات منخفضة أكثر من اللازم، فقد يؤدي ذلك إلى زيادة الاقتراض واستنزاف السيولة، مما يقلل من جاذبية الإيداع. أما إذا كانت المعدلات مرتفعة جدًا، فقد ينخفض الطلب على الاقتراض ويقل النشاط في السوق.

بالتالي، لا يحدد نموذج معدل الفائدة في Compound تكلفة رأس المال فحسب، بل يلعب دورًا أساسيًا في تحقيق التوازن بين العرض والطلب. من خلال التعديل التلقائي للمعدلات، يتيح Compound تدفق الأموال بكفاءة بين المقتَرضين والمُقرضين، ويحافظ على استقرار البروتوكول في مختلف ظروف السوق. وتعد هذه الآلية أحد الأسباب الجوهرية لكون Compound مكونًا أساسيًا من بنية سوق المال على السلسلة.

ما هو نموذج معدل الفائدة في Compound؟

يعتمد نموذج معدل الفائدة في Compound على نظام خوارزمي يحدد معدلات الاقتراض تلقائيًا بناءً على معدل الاستخدام للأموال. يقوم البروتوكول بحساب معدل الاقتراض لكل أصل عبر تقييم نسبة الأصل المقترَض من الصندوق، ويستخرج معدل الإيداع بناءً على ذلك.

في جوهره، عندما يزداد الطلب على الاقتراض، يرتفع معدل الاقتراض للحد من الطلب، بينما تجذب عائدات الإيداع المرتفعة سيولة إضافية. وعندما ينخفض الطلب، يتم خفض المعدلات لتحفيز نشاط الإقراض. يسمح هذا التعديل الديناميكي لـ Compound بتحقيق تسعير تلقائي للأموال يعتمد على السوق ضمن إطار لامركزي.

ما هو معدل الاستخدام؟

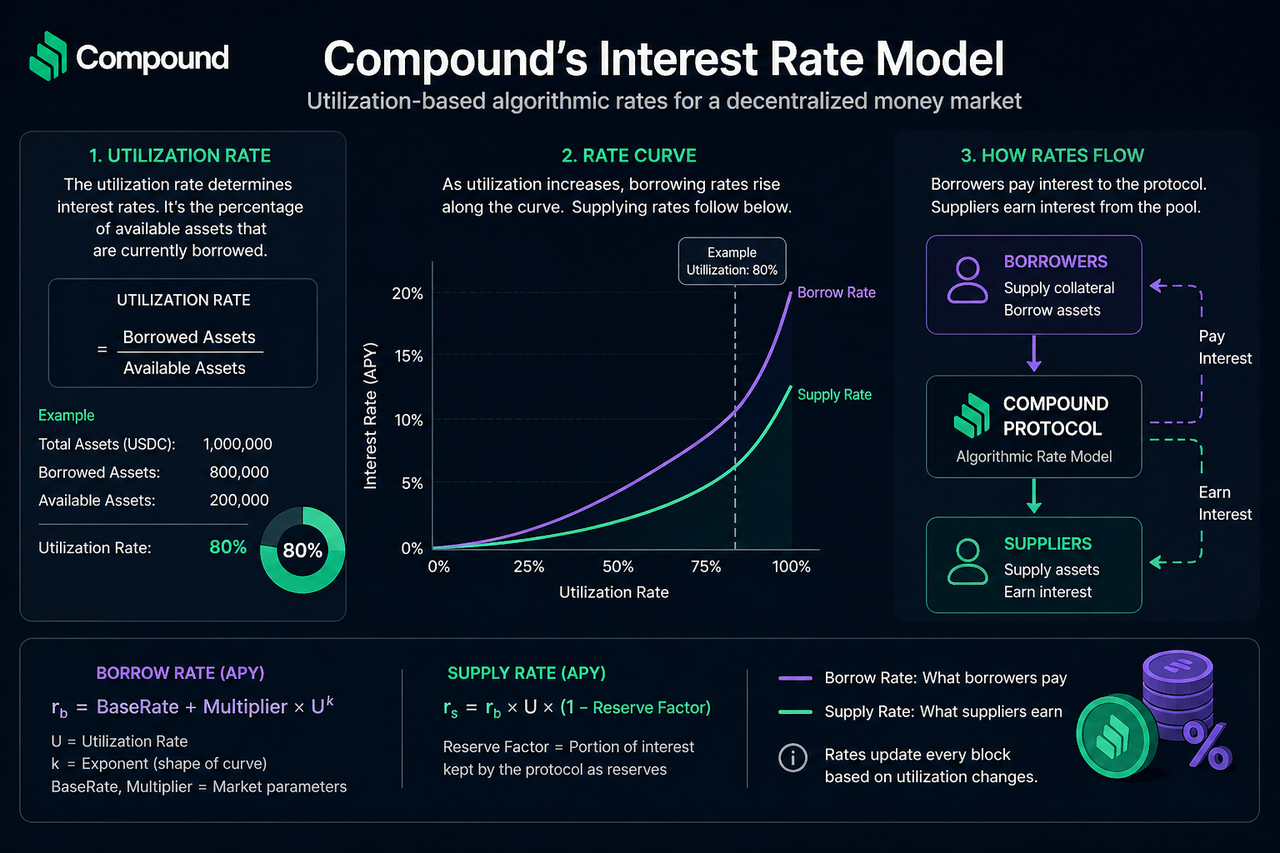

معدل الاستخدام هو العنصر المركزي في نموذج معدل الفائدة الخاص بـ Compound، ويمثل النسبة المئوية من أموال الصندوق التي تم اقتراضها. يُحسب على النحو التالي:

معدل الاستخدام = إجمالي الأصول المقترَضة ÷ (إجمالي أصول الصندوق - الاحتياطيات)

على سبيل المثال، إذا كان الصندوق يحتوي على 1,000 USDC وتم اقتراض 800 USDC، يكون معدل الاستخدام %80.

كلما ارتفع معدل الاستخدام، قلت السيولة المتاحة وارتفعت معدلات الاقتراض؛ وإذا انخفض، تنخفض معدلات الاقتراض. يوجه هذا المؤشر اتجاه التغيرات في المعدلات داخل Compound ويشكل أساس التعديل الديناميكي للبروتوكول.

كيف يتم حساب معدل الاقتراض؟

يتم تحديد معدل الاقتراض في Compound عبر منحنى معدل محدد مسبقًا، حيث يحدد معدل الاستخدام المستوى الحالي للمعدل. كلما زاد معدل الاستخدام، ارتفعت معدلات الاقتراض تدريجيًا.

يدعم هذا التصميم تكاليف اقتراض منخفضة عندما تكون السيولة متوفرة، لكنه يرفع التكاليف بسرعة إذا أصبحت السيولة محدودة، مما يقلل من خطر الإفراط في الاستدانة. بهذه الطريقة، يعزز Compound حماية سيولة الصندوق من خلال زيادة تكاليف التمويل تلقائيًا في فترات الطلب المرتفع.

كيف يتم حساب معدل الإيداع؟

معدل الإيداع ليس مستقلًا، بل يُستخرج من معدل الاقتراض ومعدل الاستخدام. المبدأ الأساسي هو أن جزءًا من الفائدة المدفوعة من المقتَرِضين يُوزع على المودعين كعائد.

بصيغة مبسطة:

معدل الإيداع ≈ معدل الاقتراض × معدل الاستخدام

وهذا يعني أنه حتى إذا كان معدل الاقتراض مرتفعًا، سيظل معدل الإيداع منخفضًا إذا كان معدل الاستخدام منخفضًا. وعندما يكون الطلب على الإقراض قويًا ويكون معدل الاستخدام مرتفعًا، ترتفع معدلات الإيداع بشكل ملحوظ. تضمن هذه الآلية أن عوائد الإيداع مرتبطة بشكل وثيق بنشاط سوق الإقراض.

لماذا تتغير معدلات الفائدة حسب أوضاع السوق؟

تعتمد معدلات الفائدة في Compound بشكل أساسي على العرض والطلب في السوق. فعندما يزداد الطلب على الاقتراض، تنخفض السيولة المتاحة، ويرتفع معدل الاستخدام، ويقوم البروتوكول تلقائيًا برفع معدلات الاقتراض للحد من الطلب وجذب المزيد من الإيداعات.

وعندما تزداد الإيداعات أو يقل الاقتراض، ينخفض معدل الاستخدام، ويخفض البروتوكول المعدلات لتحفيز الإقراض. هذا التعديل التلقائي يمكّن Compound من الحفاظ على توازن السوق دون تدخل يدوي.

ويمثل هذا التعديل الفوري لمعدلات الفائدة فرقًا جوهريًا بين نموذج Compound ونماذج الإقراض التقليدية ذات المعدلات الثابتة، مما يعزز فعالية تخصيص رأس المال.

كيف يعزز نموذج معدل الفائدة في Compound كفاءة رأس المال؟

تعتمد أسواق الإقراض التقليدية على تعديلات يدوية بطيئة الاستجابة. أما نموذج Compound الخوارزمي فيعدل تكاليف الاقتراض فورًا بناءً على معدل الاستخدام، ما يسمح للسوق بعكس التغيرات في العرض والطلب بشكل مباشر.

تضمن هذه الآلية توافق تكلفة رأس المال مع احتياجات السوق الفعلية، فترتفع المعدلات مع زيادة الطلب لتجنب نقص السيولة، وتنخفض مع تراجع الطلب لتشجيع الإقراض. عبر المعدلات الديناميكية، يوفر Compound نظام ضبط تلقائي لرأس المال في سوق الإقراض على السلسلة.

الملخص

يحسب نموذج معدل الفائدة في Compound معدلات الاقتراض والإيداع تلقائيًا بناءً على معدل الاستخدام، ويشكّل بذلك جوهر آلية الإقراض في البروتوكول. مع زيادة الطلب على الاقتراض وارتفاع معدل الاستخدام، ترتفع معدلات الاقتراض والإيداع معًا، ما يجذب سيولة أكبر للسوق.

يتيح هذا النظام الديناميكي لـ Compound تحقيق توازن بين العرض والطلب دون تدخل يدوي، ويعزز كفاءة تخصيص رأس المال. ويعد نموذج المعدل الخوارزمي في Compound معيارًا أساسيًا لتسعير بروتوكولات التمويل اللامركزي (DeFi).

الأسئلة الشائعة

هل معدل الإقراض في Compound ثابت؟

لا، معدل الإقراض في Compound يتغير ديناميكيًا حسب معدل الاستخدام، ولا يكون ثابتًا.

ما هو معدل الاستخدام؟

معدل الاستخدام هو نسبة الأموال المقترَضة من الصندوق إلى إجمالي الأموال المتاحة، ويعد العنصر الأساسي في نموذج المعدلات الخاص بـ Compound.

لماذا يرتفع معدل الاقتراض؟

عندما يزداد الطلب على الاقتراض ويرتفع معدل الاستخدام، يرفع البروتوكول معدل الاقتراض تلقائيًا لتحقيق التوازن بين العرض والطلب.

كيف يرتبط معدل الإيداع بمعدل الاقتراض؟

يتم تمويل معدل الإيداع من الفائدة التي يدفعها المقتَرِضون، ويُحدد عادةً بواسطة معدل الاقتراض ومعدل الاستخدام معًا.

ما وظيفة نموذج معدل الفائدة في Compound؟

يوفر توازنًا ديناميكيًا بين العرض والطلب في السوق، ويعزز كفاءة رأس المال، ويضمن سيولة الصندوق.