أبحاث Gate Ventures: رؤى حول العملات المستقرة الاصطناعية المعتمدة على الاستراتيجيات - بناء ليغو مالي مع الفائدة

بوابة المشاريع

TL;DR

لطالما اعتُبرت العملات المستقرة "الجوهرة المتوجة في صناعة العملات المشفرة"، لكن التركيز في التطوير المبكر كان بشكل أساسي على العملات المستقرة الخوارزمية، مثل AMPL من Ampleforth وUST (LUNA) من Terra. سعت هذه المشاريع إلى الابتعاد عن الاعتماد على أصول الدولار الأمريكي من خلال استخدام آليات خوارزمية لبناء "عملات مستقرة بالدولار" مغلفة، بهدف دفع اعتماد واسع النطاق للعملات المستقرة ضمن أنظمة التشفير والتمويل اللامركزي، وفي النهاية التوسع لتشمل المستخدمين التقليديين خارج السلسلة. بالإضافة إلى هذه الطموحات المشتركة، اتخذت المشاريع المسارين مختلفين بشكل ملحوظ. كانت Ampleforth تهدف إلى إنشاء وحدة تسوية أصلية تعود بالكامل إلى عالم التشفير، وبالتالي لم تحافظ على ربط صارم 1:1 مع الدولار الأمريكي. بالمقابل، حاولت TerraUSD (UST) الحفاظ على ربط مستقر بالدولار لتكون وسيلة دفع أكثر شمولًا ومخزنًا للقيمة.

هذا العام، مع ظهور Ethena، لم تعد العملات المستقرة في DeFi مرتبطة فقط بالاستقرار السعري بل بدأت في الارتباط بـ"مصادر العائد". تتصاعد فئة جديدة من "العملات المستقرة القائمة على الاستراتيجيات". في الأساس، تقوم هذه الرموز بتعبئة استراتيجيات التحوط أو منتجات العائد ذات المخاطر المنخفضة في أصل قابل للتحويل بقيمة 1 دولار. على سبيل المثال، تعمل عملة Ethena USDe بشكل مشابه لحصة صندوق. وراءها تكمن استراتيجية محايدة دلتا تتجه نحو stETH بينما تقوم ببيع العقود الآجلة لتوليد العائد، والذي يتم توزيعه بعد ذلك على الحائزين في شكل sUSDe. نظرًا لأن هيكل هذه العملة المستقرة يشبه إلى حد كبير حصص الاشتراك في صندوق التحوط، فقد صنفت الجهات التنظيمية مثل BaFin في ألمانيا هذه العملة كأمان.

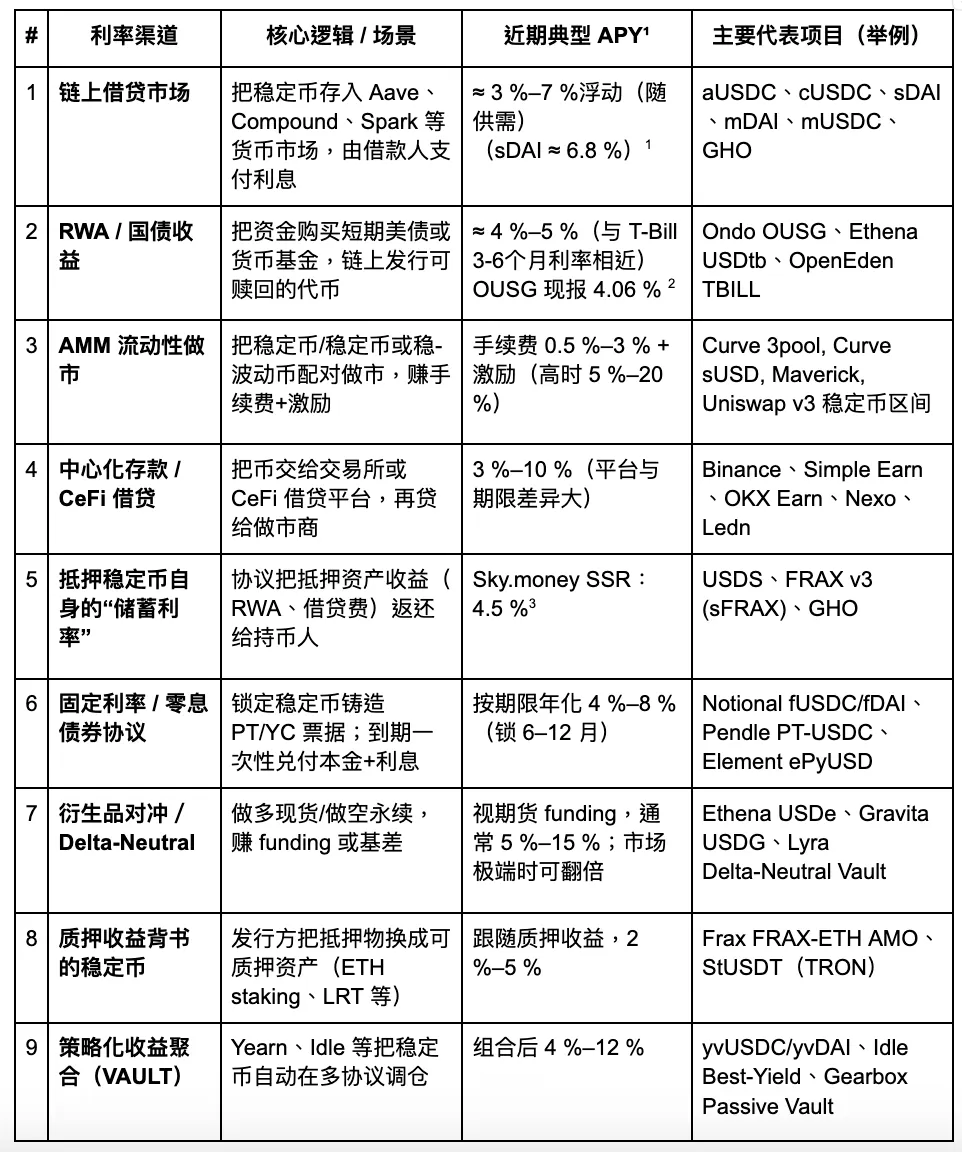

عند مراجعة منهجية لآليات العائد وراء العملات المستقرة، تصنف المقالة هذه الآليات إلى تسع فئات رئيسية: الإقراض على السلسلة، الأصول الواقعية، صنع السوق AMM، الودائع في CeFi، معدلات ادخار البروتوكول (مثل DSR)، السندات ذات المعدل الثابت، التحوط المشتق، عوائد التخزين، وخزائن تجميع الاستراتيجيات. عبر ظروف السوق الحالية، تتراوح العوائد السنوية لهذه القنوات عمومًا بين 3-8%، على الرغم من أن العوائد يمكن أن تتجاوز لفترة وجيزة الأرقام المكونة من رقمين في فترات خاصة (مثل أثناء فك ارتباط USDC أو عندما ترتفع معدلات التمويل).

على الرغم من أن مشاريع العملات المستقرة القائمة على الاستراتيجية اليوم قد تبدو متجانسة للغاية على السطح، إلا أن اختلافاتها الأساسية تكمن في ثلاثة أبعاد رئيسية: استدامة هياكل العائد الخاصة بها، وشفافية إفصاحاتها عن العائد، وما إذا كانت مبنية على أساس الامتثال التنظيمي. حاليًا، تتمتع العملات المستقرة المدعومة بأصول العالم الحقيقي (RWA)، مثل USDY و OUSG، بميزة نسبية في الامتثال، بعد أن حصلت على درجة معينة من الاعتراف التنظيمي. ومع ذلك، فإن سقف نموها مقيد بالحدود الهيكلية لسوق الخزانة الأمريكية. في المقابل، تقدم العملات المستقرة المرتبطة بالمشتقات مثل USDe مرونة أكبر وإمكانات عائد، لكنها تعتمد أيضًا بشكل أكبر على الفائدة المفتوحة (OI) في أسواق العقود الآجلة الدائمة، مما يجعلها أكثر حساسية لتقلبات السوق.

في ظل هذا الاتجاه، المستفيد الأكبر بين مشاريع البنية التحتية هو Pendle. يقوم البروتوكول بتفكيك الأصول ذات العائد إلى رموز رئيسية (PT) ورموز عائد (YT)، مما يبني سوق سعر فائدة على السلسلة ويدفع نحو توحيد "التحوط من الفروقات" و"نقل العائد". مع اعتماد المزيد والمزيد من مشاريع العملات المستقرة على Pendle لإدارة تدفقات نقدها، من المتوقع أن تشهد قيمة TVL وحجم التداول وآليات الرشوة مزيدًا من النمو.

نحن نعتقد أن مستقبل العملات المستقرة المعتمدة على الاستراتيجيات سيتطور نحو أن يكون أكثر مرونة، وصديقًا للتشريعات، وشفافًا من حيث العائد. من المحتمل أن تصبح المشاريع التي تتميز بمصادر عائد فريدة، وآليات استرداد قوية، وخنادق سيولة من خلال اعتماد النظام البيئي، أساس الجيل القادم من "صناديق سوق المال على السلسلة". ومع ذلك، قد لا تزال مثل هذه المنتجات مصنفة كأوراق مالية من قبل المنظمين، ولا ينبغي تجاهل التحديات المحتملة للامتثال.

العملات المستقرة القائمة على الاستراتيجية

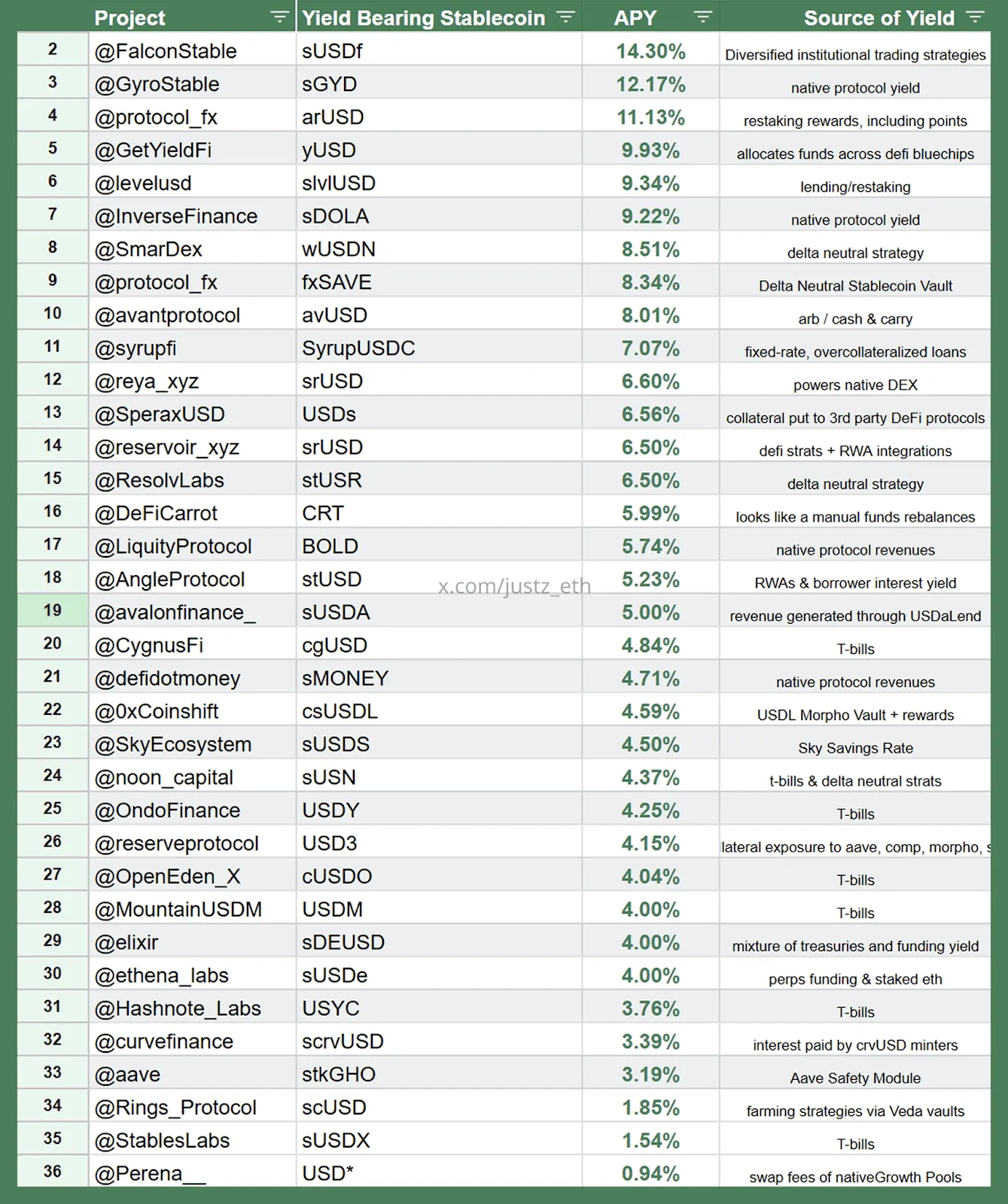

تستمد العملات المستقرة ذات العائد من عدة قنوات دخل، بما في ذلك بروتوكولات الإقراض، وتعدين السيولة، والتحكيم المحايد للسوق، وعوائد سندات الخزانة الأمريكية RWA، ومنتجات الخيارات المنظمة، وسلال العملات المستقرة المتنوعة، ومكافآت التخزين من العملات المستقرة. فيما يلي ملخص لبعض من استراتيجيات العائد هذه:

Gate Ventures

سنلقي نظرة فاحصة على بعض قنوات أسعار الفائدة الرئيسية التي تتميز بابتكارات ملحوظة، جنبًا إلى جنب مع وضعها الحالي والمحركات المحتملة، من أجل تقييم آفاق تطويرها المستقبلية.

سوق الإقراض على السلسلة

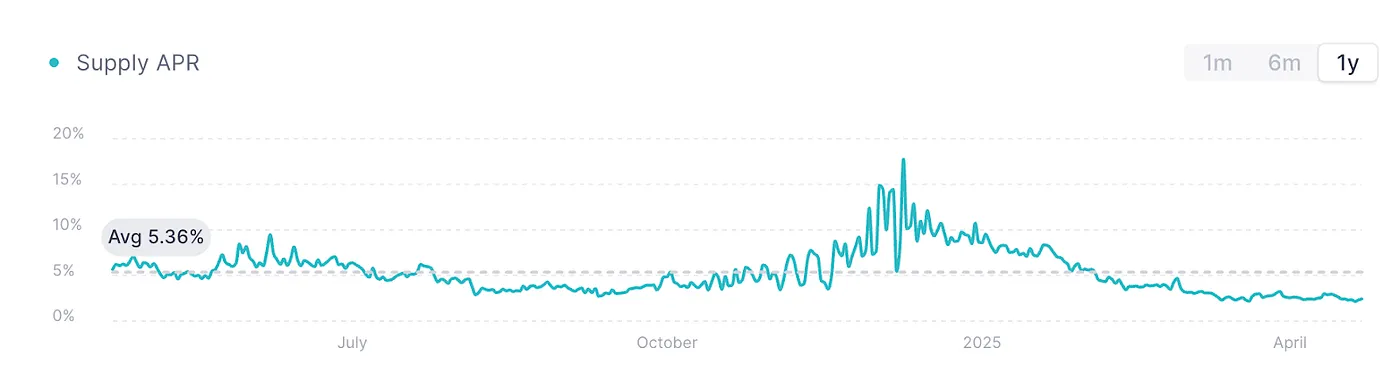

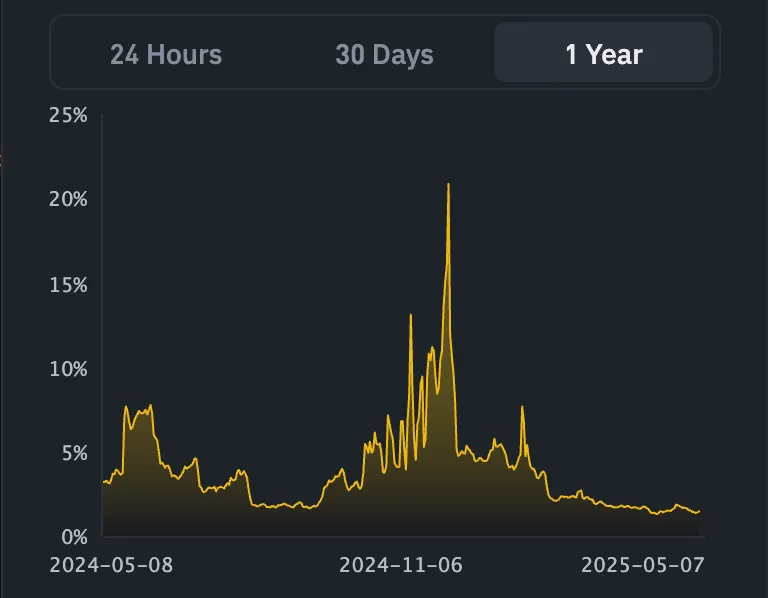

AAVE V3 USDC, المصدر: AAVE

يظهر الرسم البياني أعلاه معدل إقراض USDC على الشبكة الرئيسية لـ AAVE V3 على إيثريوم، والذي يُعتبر عمومًا "معدل المرجعية" للإقراض على السلسلة. في ظل ضعف معنويات السوق وندرة الطلب على رأس المال، انخفضت أنشطة الإقراض بشكل كبير، مما أدى إلى بقاء المعدلات عند مستوى منخفض نسبيًا يبلغ حوالي 2% منذ بداية العام.

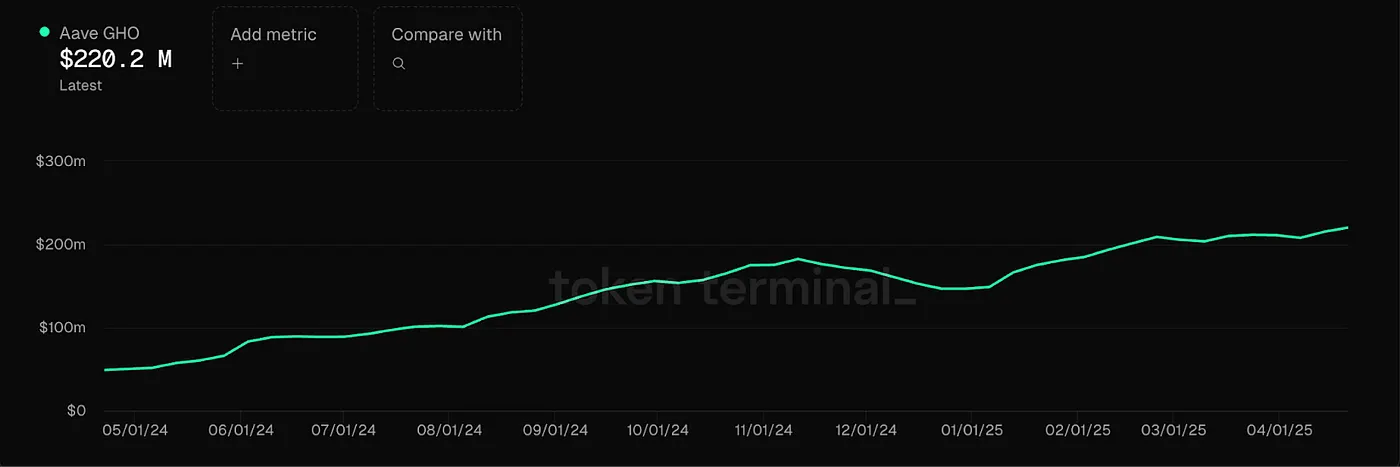

في نفس الوقت، أطلقت AAVE عملتها المستقرة الأصلية GHO، المدعومة بآلية الإفراط في الضمان، مع تحديد معدل الفائدة الخاص بها أيضًا من خلال الطلب على الإقراض في السوق. على الرغم من أن معظم العملات المستقرة الرئيسية على هذه المنصة يمكن أن تولد الفائدة، يجب أن يتم ذلك من خلال الإقراض، مما يحد من كفاءة رأس المال. حاليًا، يتقلب معدل الاقتراض لـ GHO حول 2-4%، ويتأثر بشدة بدورات السوق. خلال الأسواق الصاعدة، يمكن أن ترتفع معدلات الإقراض هذه إلى 10%-20%، على الرغم من أنها تظل شديدة التقلب وتفتقر إلى الاستقرار. في مثل هذه البيئات ذات معدلات الفائدة عالية التقلب، يمكن أن تكون Pendle أداة لتأمين أو استرداد هذه الفائدة مسبقًا. في هذه المرحلة، يصبح استخدام Pendle لتحقيق العوائد المستقبلية مسبقًا خيارًا قابلاً للتطبيق.

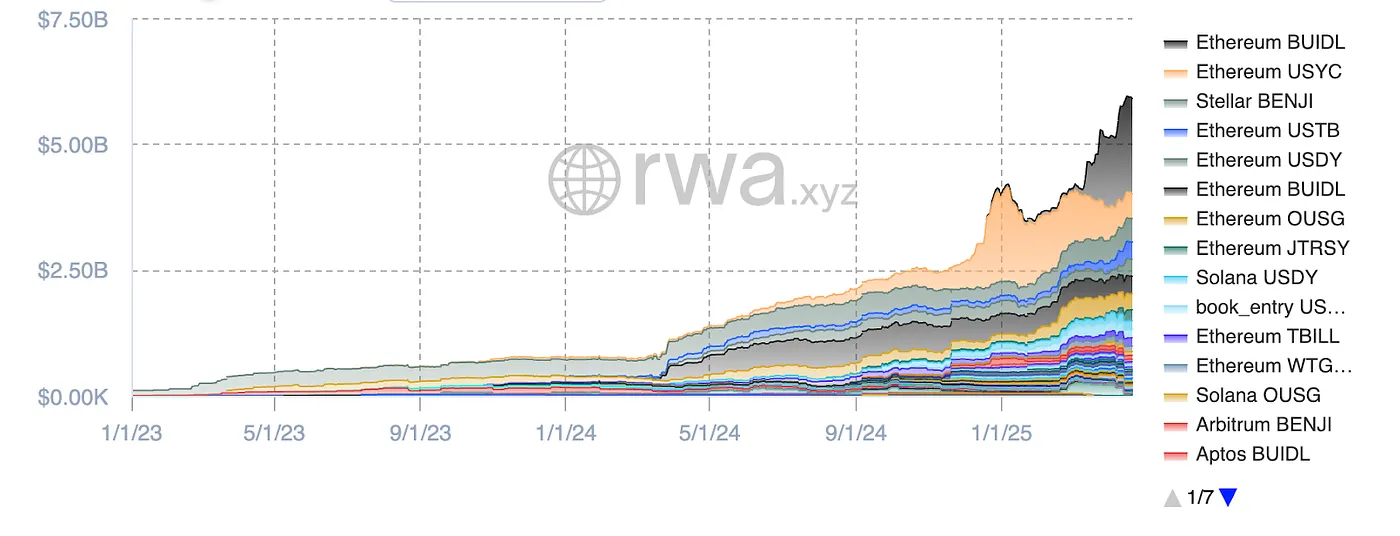

سوق RWA (الخزائن الأمريكية بشكل أساسي)

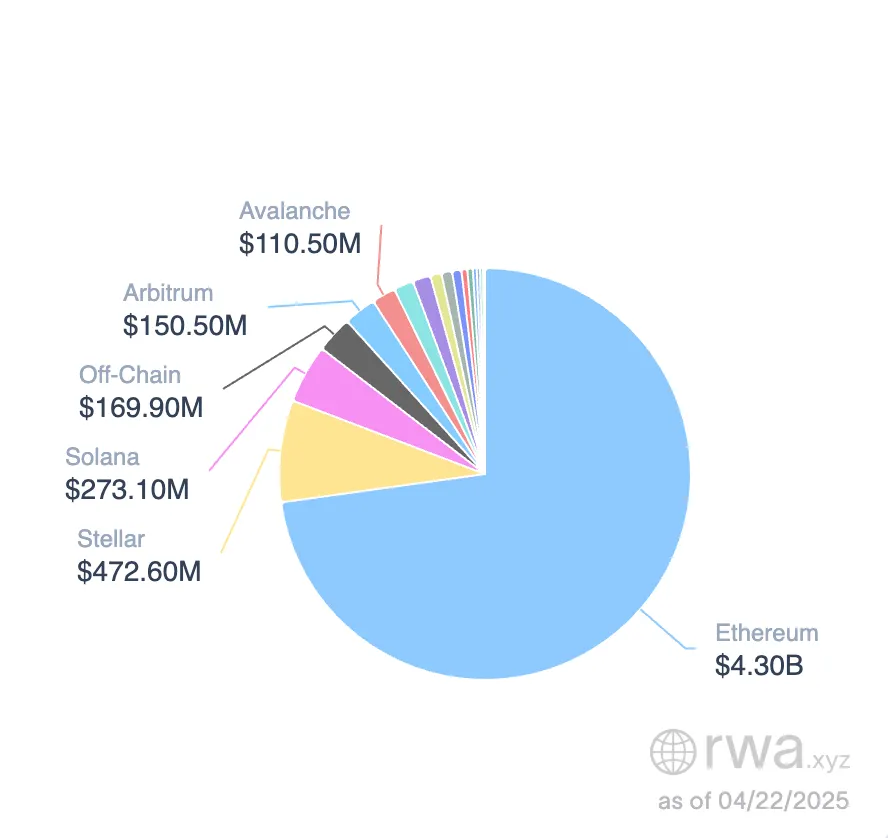

فرص في سوق العملات المستقرة RWA، مصدر الصورة: RWA.xyz

حاليًا، تظهر العملات المستقرة المدعومة من الخزائن الأمريكية اتجاه نمو ثابت، حيث بلغ الحجم الإجمالي للسوق 5.9 مليار دولار. يهيمن نظام إيثيريوم البيئي على هذا القطاع، حيث يمثل أكثر من 80% من حصة السوق. من حيث الفئات، تمتلك BUILD الخاصة بـ BlackRock أكبر حصة في سوق العملات المستقرة المدعومة من الخزائن بنسبة 32% (حوالي 1.9 مليار دولار). تليها USYC الخاصة بـ Circle (حوالي 490 مليون دولار) وBENJI الخاصة بـ Franklin Templeton.

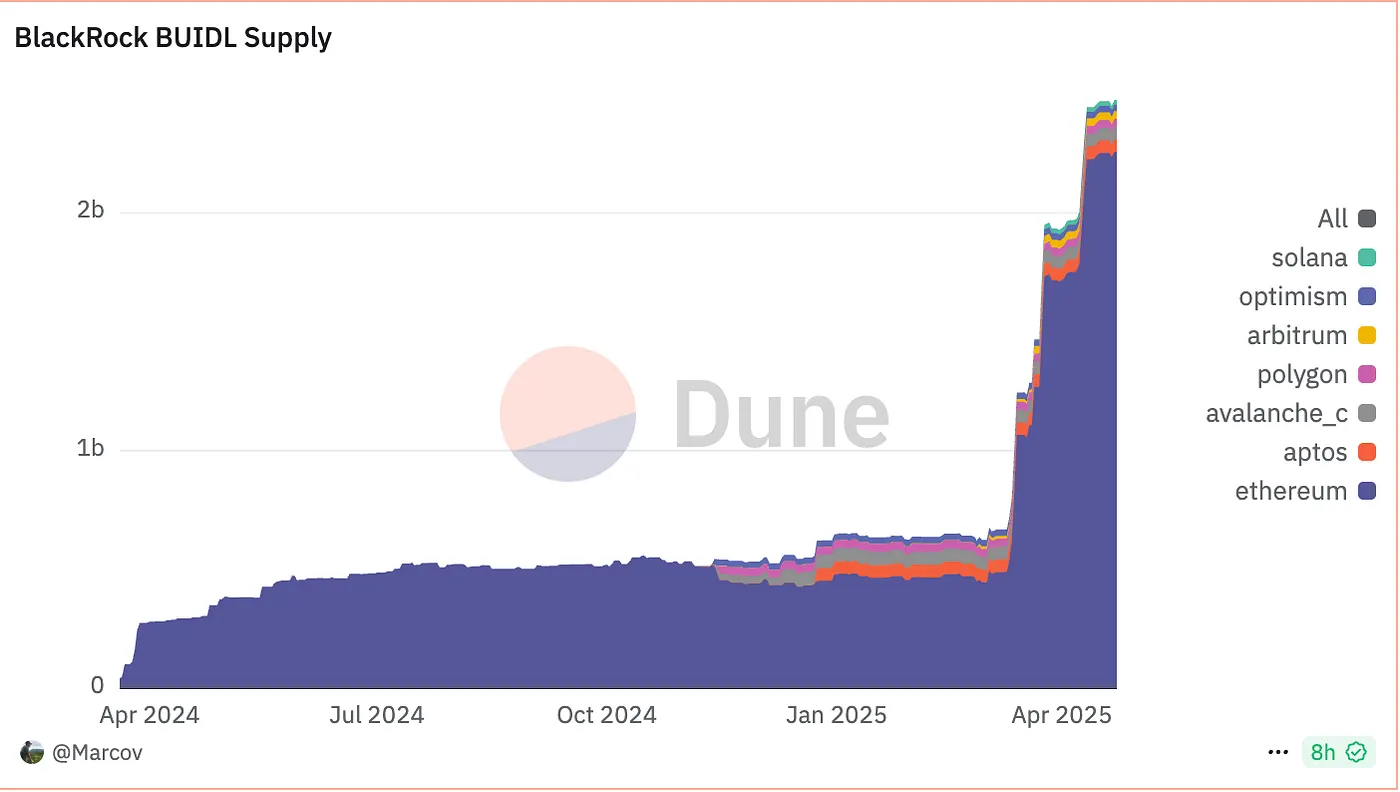

BUIDL Supply، المصدر: Dune

خذ BUIDL كمثال: على الرغم من أنه مرتبط بـ 1 دولار أمريكي، إلا أنه ليس في الأساس عملة مستقرة للمدفوعات اليومية، بل هو حصة صندوق مُعتمدة على سندات الخزانة الأمريكية قصيرة الأجل، والنقد، واتفاقيات إعادة الشراء الليلية. يمكن للمستخدمين الاشتراك باستخدام USDC/USD، حيث يمثل كل BUIDL 1 دولار من المبدأ، بينما يتم توزيع العوائد من خلال آلية إعادة التأسيس الشهرية. وشملت المشاركين الأوائل Anchorage Digital Bank NA و BitGo و Coinbase و Fireblocks.

لقد كانت إمدادات BUIDL تنمو بسرعة، مع حد أدنى للاشتراك يبلغ 5 مليون دولار. اعتبارًا من 1 مايو 2025، شارك ما مجموعه 48 عميلًا، مما دفع الأصول تحت الإدارة (AUM) إلى 2.47 مليار دولار. وفقًا لـ Ondo Finance، يقدم المنتج عائدًا سنويًا (APY) يقارب 4%، متماشياً مع معدلات الخزانة الأمريكية السائدة لفترات استحقاق من 3 إلى 6 أشهر.

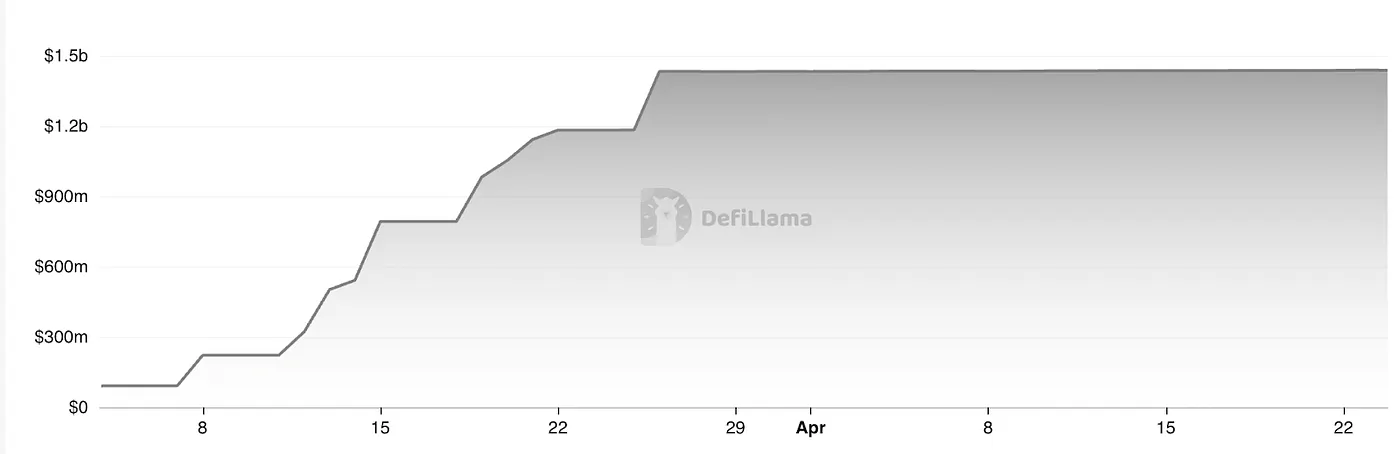

USDtb TVL، المصدر: Defillama

تستند عملة USDtb من Ethena إلى عملات مستقرة من نوع سوق المال الموجودة، وتمثل محاولة مبتكرة. تم بناء المنتج مع صندوق BUIDL المرمّز كأصل أساسي له. خلافًا لعملة OUSG من Ondo و BUIDL من BlackRock، تتيح USDtb تداولًا حرًا. حاليًا، وصلت إلى أصول تحت الإدارة (AUM) تقدر بحوالي 1.43 مليار دولار وقد شكلت شراكة عميقة مع Bybit، حيث إن السيولة في السوق العامة تعمل بشكل جيد.

بشكل عام، فإن سوق العملات المستقرة المدعومة بالأصول الحقيقية (RWA) يتوسع بسرعة، بحجم إجمالي يصل إلى حوالي 5.9 مليار دولار. يوفر USDtb من Ethena نقطة مرجعية جديدة: إذا سمح المنظمون الأمريكيون في النهاية بنموذج "العملة المستقرة الموزعة للعائد"، فإن السقف السوقي لمثل هذه المنتجات يمكن أن يتماشى نظريًا مع صناديق السوق النقدي الأمريكية - ليصل إلى 6 تريليون دولار.

على المدى القصير إلى المتوسط، تواجه عوائد الخزانة الأمريكية ضغوطًا هبوطية. نظرًا لأن سوق العملات المستقرة اليوم مدفوع بشكل رئيسي بأسعار الفائدة بدلاً من الدفع، قد تواجه استراتيجيات العملات المستقرة المعتمدة على سوق المال عوائد متناقصة في المدى القريب. ومع ذلك، من منظور طويل الأجل، لا يزال هذا القطاع يحتفظ بإمكانات نمو قوية.

“معدل الفائدة” للعملات المستقرة المدعومة

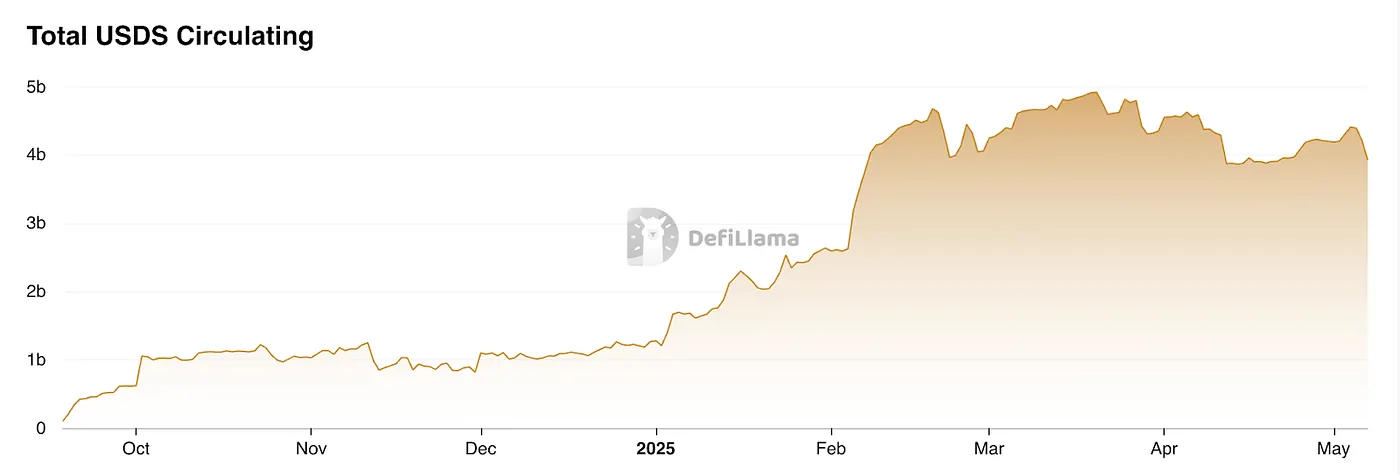

تم تقديم معدل ادخار داي (DSR) في الأصل من قبل MakerDAO ومنذ ذلك الحين تطور إلى وحدة معدل ادخار العملات المستقرة (SSR) ضمن Sky.money. تتيح هذه الوحدة لحاملي USDS كسب حصة من إيرادات البروتوكول بمعدل سنوي. تتراكم الفائدة في الوقت الحقيقي لكل كتلة، دون قفل ودون رسوم، مما يمكّن المستخدمين من الإيداع والسحب في أي وقت.

العائد يأتي من الأرباح الناتجة عن MakerDAO/Sky.money. لتعزيز التبني الأوسع لـ USDS في DeFi، أنشأت Sky.money آلية تحفيزية تخصص جزءًا من إيرادات البروتوكول لمعدل ادخار USDS. حاليًا، هذا المعدل حوالي 4.5% APY.

نمو USDS، المصدر: Defillama

في الأساس، يمثل هذا نموذج عملة مستقرة على نمط توزيع الأرباح للبروتوكول. خلال فترات تراجع السوق، تقوم Sky.money بإعادة توجيه الأرباح - التي كانت مخصصة في الأصل لدعم عملتها الأصلية - نحو اعتماد USDS، مما قد يضعف دعم السعر للعملة الأصلية. ومع ذلك، في ظل الظروف الصاعدة، يمكن أن يساعد إعادة تخصيص إيرادات الرموز بشكل معتدل مقابل نمو البروتوكول بشكل عام في تعزيز قيمة الرموز، مما يجعلها استراتيجية معقولة. لأن هذا النموذج مرتبط بعمق بالبروتوكول نفسه، يجب أن تتمتع Sky.money بتأثير كافٍ لدفع USDS حقًا لتصبح وحدة حساب مستخدمة على نطاق واسع. هذا هدف طموح للغاية ويتسم بالتحديات بشكل جوهري.

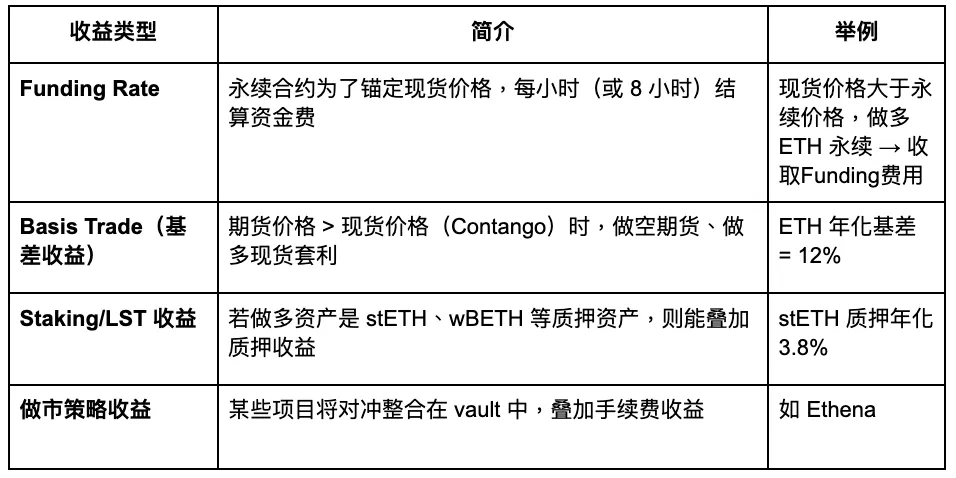

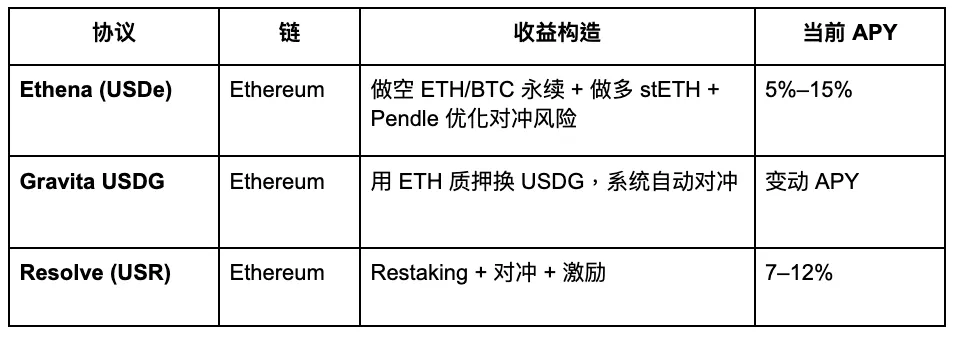

تحوط المشتقات + عوائد الستاكينغ

معدل التحوط للمشتقات (المعروف أيضًا بمعدل المحايد دلتا) هو مصدر عائد مستمد من سوق المشتقات. يعمل من خلال الاحتفاظ في نفس الوقت بمراكز طويلة وقصيرة لتأمين مخاطر السعر الاتجاهية (دلتا)، بينما يلتقط الأرباح من معدلات التمويل أو الفارق بين أسعار العقود الآجلة والأسعار الفورية. في سوق المشتقات، تعتبر العقود الآجلة الدائمة الأداة الأساسية. هناك عدة أنواع من العوائد في هذه الفئة:

Gate Ventures

بعض المشاريع التمثيلية هي كما يلي:

Gate Ventures

USDe APY، المصدر: Exponential.FI

USR APR، المصدر: Resolve

يظهر ما سبق تغييرات في معدلات الفائدة على العملات المستقرة لـ USDe و USR. بشكل عام، باعتبارها أول عملة مستقرة محايدة دلتا، وضعت USDe المعايير، بينما تبعتها USR كمنافس. استراتيجيتها الترويجية الحالية هي جذب ودائع المستخدمين بمعدل فائدة أعلى، على الرغم من أنها في جوهرها لا تختلف بشكل كبير عن Ethena.

USDe TVL، المصدر: Defillama

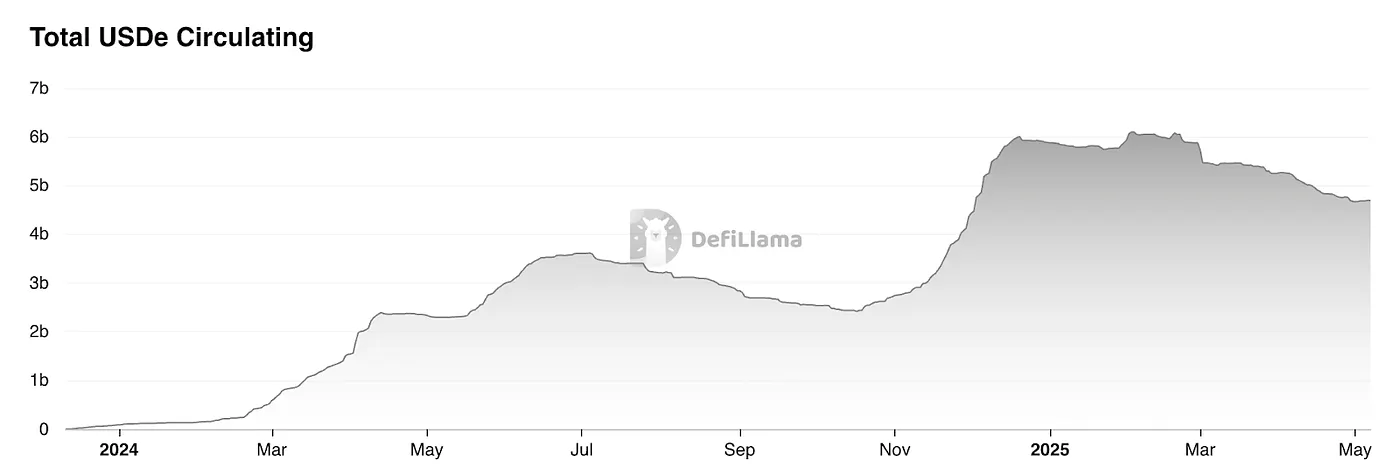

وفقًا لبيانات DefiLlama، فقد انخفضت القيمة السوقية لعملة Ethena المستقرة بشكل كبير بعد عملية الإطلاق المجاني، حيث تراجعت حوالي 20% من ذروتها. يُعزى هذا الانخفاض بشكل أساسي إلى تراجع عوائد USDe. بالإضافة إلى ذلك، تواجه العملات المستقرة حاليًا معضلة أوسع تُعرف بـ "ليغو المالي"—وهو نقص في الطلب الحقيقي الصارم. في جوهره، تعمل العديد من هذه المنتجات أكثر مثل هياكل الصناديق المصممة لالتقاط أرباح معدلات التمويل.

عملية سك العملات المستقرة المعتمدة على معدل التمويل (عملات مستقرة Δ-محايدة) هي كما يلي:

شراء كمية معادلة من الأصول الفورية (أو LST).

افتح مركز قصير بنفس القيمة الاسمية في سوق العقود الآجلة الدائمة.

لذا، فإن سك عملة مستقرة بقيمة 1 دولار أمريكي ≈ 1 دولار أمريكي في السوق الفورية + 1 دولار أمريكي في مركز قصير نظري، مما يعني أن القدرة النظرية على السك مقيدة بمستوى الفائدة المفتوحة (OI) الحالية في سوق العقود الآجلة المستمرة.

Ethereum OI، المصدر: Coinglass

وفقًا للإحصاءات من Coinglass، فإن إجمالي الفائدة المفتوحة (OI) لعملة ETH عبر البورصات الكبرى يبلغ حاليًا حوالي 20 مليار دولار. بناءً على التقديرات المتحفظة، فإن الحد الأقصى لرأس المال السوقي لعملة USDe هو حوالي 4 مليار دولار.

مجموع OI لجميع الرموز، المصدر: Coinglass

إذا أخذنا في الاعتبار إجمالي الفائدة المفتوحة عبر الشبكة بأكملها، فإن حجم السوق لاستراتيجيات التحوط من سعر التمويل يبلغ حوالي 120 مليار دولار. بشكل محافظ، يمكن أن تلتقط هذه النوعية من الاستراتيجيات حوالي 20% من حصة السوق، أو حوالي 24 مليار دولار.

بعبارة أخرى، فإن السوق القابل للتaddressable الذي تم تقديره بحذر لقطاع استراتيجيات التحوط من معدل التمويل بالكامل هو 24 مليار دولار. بناءً على ذلك، بالنسبة لـ USDe، الذي يركز بشكل أساسي على سوق ETH، فإن حجم السوق المحتمل يتراوح تقريبًا بين 4-8 مليار دولار. في الوقت الحالي، فإن المعروض القائم من USDe حوالي 4.6 مليار دولار ويتجه نحو الانخفاض، مما يشير إلى أن نموه يقترب بالفعل من الحد الأعلى، مع وجود سقف واضح في الأفق.

صناديق تجميع الاستراتيجيات

على سبيل المثال، قامت Idle Best-Yield بنشر نظام استراتيجية آلي على إيثريوم وبوليجون يقوم بضبط المراكز بشكل ديناميكي بناءً على فرص التحكيم على السلسلة لزيادة عوائد العملات المستقرة. وبالمثل، يمكن اعتبار HLP من Hyperliquid أيضًا كحوض عائدات عملات مستقرة قائم على الاستراتيجيات، حيث تعتمد عوائده بشكل رئيسي على العمل كطرف مقابل لمراكز المتداولين الأفراد. بينما يمكن أن توفر هذه النماذج متعددة الاستراتيجيات عوائد أعلى، إلا أنها تأتي أيضًا مع تعرض أكبر بكثير للمخاطر.

بينانس تطلق LDUSDT

يجب علينا دائمًا التعامل مع هذا النوع من العملات المستقرة بحذر، حيث إنه يشبه في الأساس حصة اشتراك في صندوق تحوط. كما تشرح Binance في مقدمتها لـ LDUSDT، فهو ليس عملة مستقرة ولكن نوع جديد من الأصول الهامشية المصممة للمستخدمين المشتركين في منتج الادخار المرن Simple Earn USDT. LDUSDT هو شكل مغلف من USDT، والذي يمكن أن يعمل كأصل ضمان هامشي للعقود وأيضًا كوسيلة لكسب الفائدة السنوية من Binance Simple Earn. لذلك، فإن العائد الأساسي له يعتمد على سوق الإقراض ضمن وحدة Simple Earn الخاصة بـ Binance.

بساطة كسب الفائدة السنوية، المصدر: Binance

قد تعتبر العملات المستقرة المعتمدة على الاستراتيجيات الممثلة من قبل USDe الخاص بـ Ethena شكلًا مبتكرًا. بشكل عام، يعكس ارتفاع العملات المستقرة المعتمدة على الاستراتيجيات تحولًا نحو المحافظة في سوق العملات المشفرة، ولكن يمكن أيضًا اعتباره تقدمًا. على عكس الدورة السابقة من العملات المستقرة التي اعتمدت على الدعم لتحفيز النمو، تعتمد العملات المستقرة اليوم بشكل أكبر على استراتيجيات عضوية متنوعة تولد عوائد حقيقية، مما يمنحها استدامة أقوى. ومع ذلك، بمجرد إزالة الدعم المقدم من النقاط أو توزيعات الرموز، فإن عوائدها السنوية لا تظهر أي ميزة واضحة مقارنةً بسندات الخزانة الأمريكية.

في الوقت نفسه، لم يتم بعد استغلال التآزر داخل نظام DeFi البيئي بالكامل، مما ترك العملات المستقرة محصورة إلى حد كبير في حالات الاستخدام الداخلية "لعبة المال" بدلاً من دفع التبني الواسع النطاق. يعد الحصول على بورصات لتسجل مثل هذه العملات المستقرة الاصطناعية خطوة مهمة نحو تبني Web3 بشكل أوسع. حالياً، تتقدم Ethena بسرعة نسبياً في هذا المجال، حيث قامت Bybit و Bitget بالفعل بتسجيل أزواج التداول الخاصة بها، ودخلت Gate في شراكة استراتيجية مع Ethena. ومع ذلك، تظل النتائج مخيبة للآمال، حيث لا يزال حجم التداول على مدى 24 ساعة من USDe/USDT عبر السوق بالكامل أقل من 100 مليون دولار.

نظرة عامة على مشروع العملة المستقرة

مشهد العملات المستقرة الاصطناعية المدعومة بالاستراتيجيات، المصدر: justz_eth

يوضح ما سبق عملات مستقرة اصطناعية قائمة على الاستراتيجيات، كما يحدد الرسم البياني استراتيجية مصدر العائد المقابلة لكل عملة مستقرة.

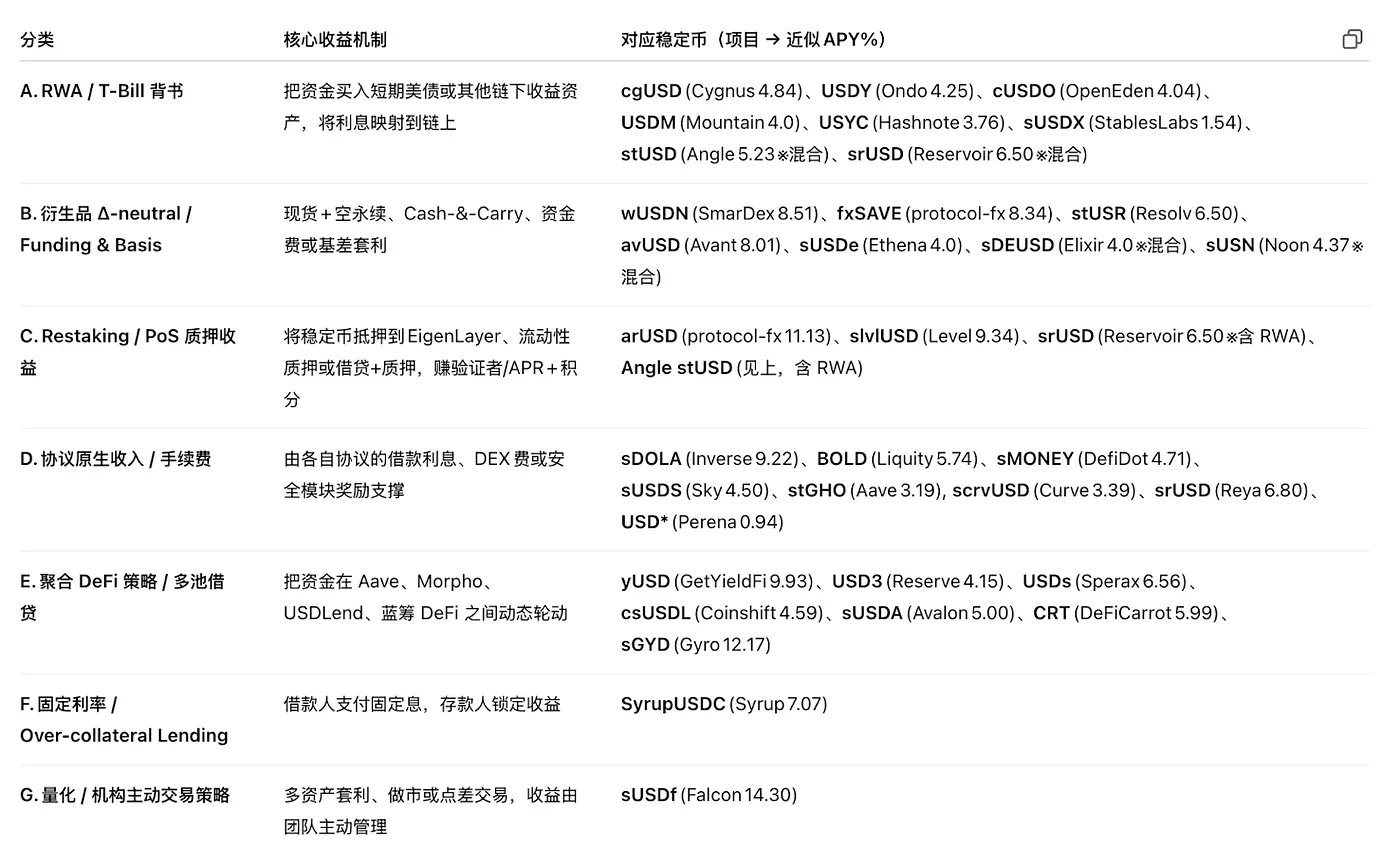

تصنيف الاستراتيجيات، المصدر:justz_eth

بعض من مشاريع العملات المستقرة الشهيرة في السوق الحالية تستمد عوائد الأصول الاصطناعية الأساسية من الاستراتيجيات التي ذكرناها سابقًا. ومع ذلك، يجب الإشارة إلى أن العديد من المشاريع قد يكون لديها أرقام TVL مبالغ فيها، حيث إن بعضها قد يكون لديه ترتيبات خاصة مع حاملي الكميات الكبيرة. لذلك، ينبغي على القراء التعامل مع هذه الأرقام بحذر. في جوهرها، هذه العملات المستقرة أقرب إلى اشتراكات حصص صناديق التحسّن، مما يعرضها أيضًا لمخاطر قانونية تتمثل في تصنيفها كأوراق مالية.

من حيث حصة السوق، فإن قطاع العملات المستقرة المدعومة من الخزانة الأمريكية أكبر نسبياً من حيث الحجم. يعتمد التنفيذ الناجح للاعتماد على نطاق واسع في هذا المسار بشكل كبير على التنظيم الداعم والتكامل مع النظام المصرفي، ولهذا السبب نحتفظ بنظرة أكثر تفاؤلاً نسبياً على هذه المشاريع. تواجه استراتيجيات أخرى - مثل أسعار الإقراض، وعوائد إعادة التخزين، والأسعار الخالية من المخاطر من المشتقات، وإيرادات البروتوكول - كل منها سقوفاً واضحة، لذا يجب التعامل مع المشاركة بحذر.

طرق جديدة لالفائدة

فيما يلي بعض أفكارنا، المقدمة فقط كمراجع لرواد الأعمال:

أولاً، هناك طرق جديدة للاستفادة من الأصول. باعتبارها جسرًا رئيسيًا بين TradFi وWeb3، تحمل BTC قيمة سوقية في تريليونات الدولارات. إذا كان يمكن الاستفادة من BTC-Fi لتقديم معدل فائدة أساسي في العملات المستقرة وبناء نظام عملة مستقرة قائم على نظام BTC، فقد تكون صعوبة الترويج أقل من تلك الموجودة في أنظمة blockchain الأخرى. ومع ذلك، تكمن التحديات في عدم وجود بنية تحتية أساسية داخل BTC نفسها. قد تكون نقطة الدخول المحتملة من خارج السلسلة، مثل بدء استراتيجيات التحكيم لمعدل العقود حول BTC، لكن المنطق العام لا يزال يقع ضمن نطاق صناديق التحوط القائمة على الاستراتيجيات.

ثانيًا هو التطبيقات الجديدة للاستراتيجيات. نظريًا، يمكن أن تعمل أي استراتيجية للمراجحة كمصدر للعائدات للعملات المستقرة. على سبيل المثال، يمكن أن تُدمج استراتيجيات MEV على السلسلة، وفروق التقلب الضمني مقابل التقلب المدرك (IV-RV)، والمراجحة على تقلبات المواعيد المختلفة، وعوائد GameFi، أو حتى الرسوم الأمنية التي تقدمها EigenLayer AVS والإيرادات من أجهزة DePIN جميعها في آلية الفائدة للعملة المستقرة، مما يؤدي إلى نشوء نماذج جديدة لمعدلات الفائدة للعملات المستقرة.

ومع ذلك، فإن هذه لا تزال تنتمي إلى فئة العملات المستقرة الاصطناعية المعتمدة على الاستراتيجيات، بدلاً من العملات المستقرة التقليدية المدعومة بأصول حقيقية. إن سعة سوقها مقيدة بالمساحة الممكنة للاستراتيجيات نفسها - أي حجم الأسواق الأساسية التي تعتمد عليها. في الوقت الحالي، لا تزال معظم هذه الأسواق المرتبطة صغيرة نسبياً. على المدى الطويل، ومع ذلك، مع استمرار توسع DeFi، فإن هذا المسار يحمل إمكانيات نمو قوية - خاصة وأن العديد من هذه الاستراتيجيات تعتبر محلية للغاية في عالم العملات المشفرة، مما يجعلها أكثر استجابة لديناميكيات السوق على السلسلة.

Pendle: المستفيد من حروب العملات المستقرة

الفائدة الثابتة هي آلية عائد مبتكرة تهدف إلى توفير عوائد ثابتة وقابلة للتوقع للمستخدمين، مشابهة للسندات صفرية القسيمة في المالية التقليدية. في الأسواق التقليدية، تُصدر السندات صفرية القسيمة بخصم عن القيمة الاسمية ويتم استردادها بالقيمة الاسمية عند الاستحقاق، دون دفع الفائدة خلال فترة الاحتفاظ. يأتي عائد المستثمر من الفرق بين سعر الشراء ومبلغ الاسترداد. في DeFi، تم تقديم آلية مشابهة من قبل Pendle، التي تقوم بتوكنة العائد المستقبلي للأصول ذات العائد، مما يمكّن المستخدمين من:

تأمين عوائد ثابتة: من خلال شراء الرموز التي تمثل رأس المال والاحتفاظ بها حتى الاستحقاق، يمكن للمستخدمين تأمين دخل ثابت.

تخمين العوائد: من خلال شراء الرموز التي تمثل العوائد المستقبلية، يمكن للمستخدمين المراهنة على التغيرات في الفائدة.

تحسين كفاءة رأس المال: من خلال بيع العوائد المستقبلية للحصول على سيولة فورية مع الاحتفاظ بملكية المبلغ الأساسي.

لقطة Pendle، المصدر:pendle

Pendle هو بروتوكول DeFi يركز على توكنيزه العائد، مما يتيح للمستخدمين تقسيم الأصول المدرة للعائد إلى PT (رمز رأس المال) و YT (رمز العائد)، والذي يمكن بعد ذلك تداوله على منصته. أساسًا، قامت Pendle ببناء سوق تداول حول أسعار الفائدة نفسها، مما يوفر آلية تحوط لاستراتيجيات العائد التي تدعم العملات المستقرة، وبالتالي تمكين إنشاء أسعار فائدة ثابتة.

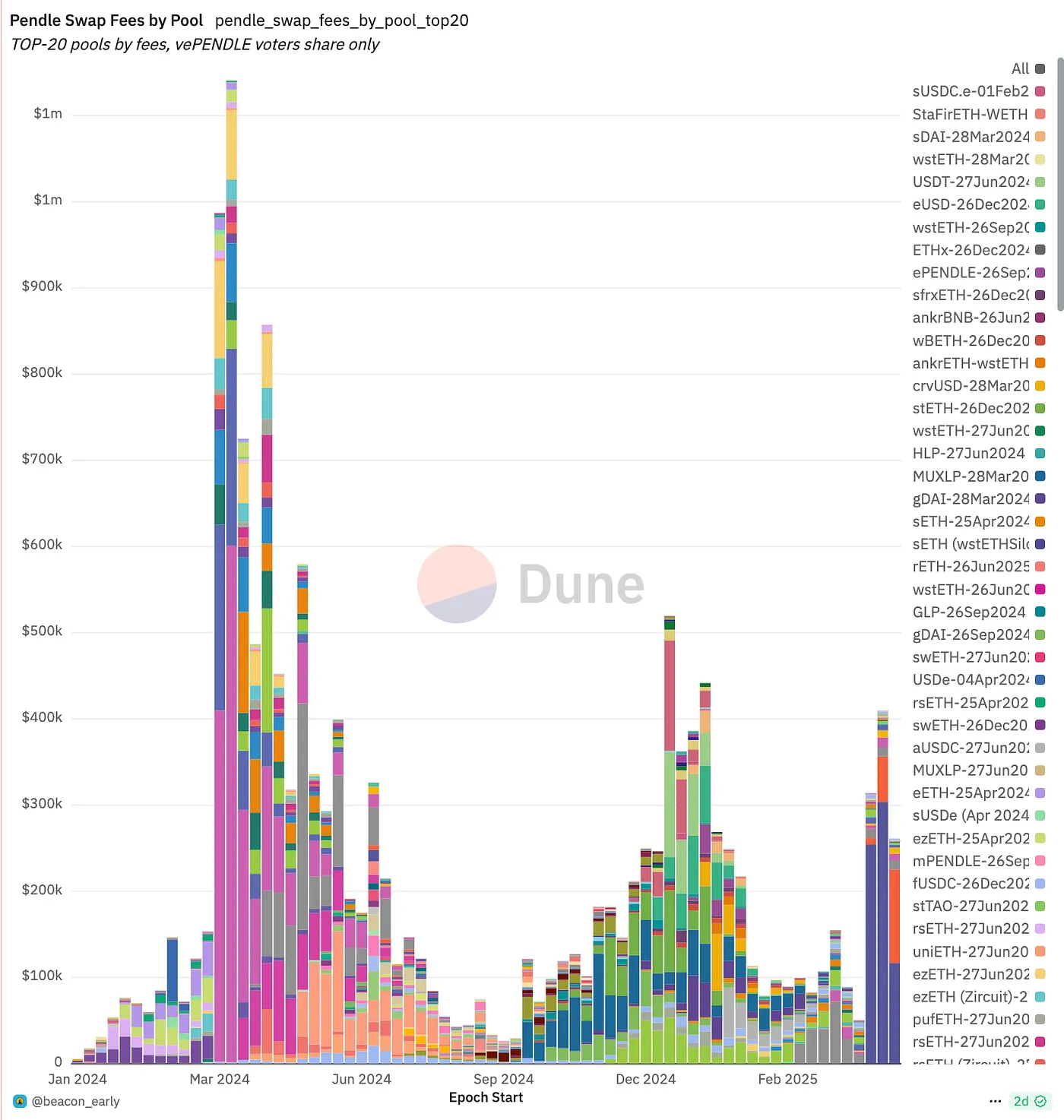

خلال ازدهار LRT السابق، شهد سعر رمز Pendle انخفاضًا حادًا بعد إطلاق رمز EigenLayer. ومع ذلك، مع ارتفاع العملات المستقرة القائمة على الاستراتيجيات، شهدت القيمة الإجمالية المقفلة (TVL) لـ Pendle نموًا انفجاريًا. إنها تثبت نفسها تدريجيًا كطبقة "تبادل أسعار الفائدة" الأساسية لمثل هذه الأصول: يمكن لمصدري العملات المستقرة استخدام Pendle لبيع العوائد المستقبلية مسبقًا من أجل التحوط من المخاطر، بينما يمكن للمضاربين ومديري الأصول شراء أو صنع سوق لهذه التدفقات العائدة. مع إطلاق المزيد من العملات المستقرة المختلطة Δ-neutral وRWA، ارتفعت TVL و حجم التداول وإيرادات الرسوم ونظام vePENDLE البيئي لـ Pendle جميعها بشكل متزامن. في الوقت الحاضر، أسست موقفًا قياديًا قريبًا من الاحتكار ضمن هذا القطاع.

المصدر:

- https://defillama.com/yields/pool/13392973-be6e-4b2f-bce9-4f7dd53d1c3a

- https://ondo.finance/ousg

- https://defillama.com/yields/pool/c8a24fee-ec00-4f38-86c0-9f6daebc4225

تنبيه:

لا تشكل هذه المحتوى أي عرض أو دعوة أو توصية. يجب عليك دائمًا طلب نصيحة مهنية مستقلة قبل اتخاذ أي قرارات استثمارية. يرجى ملاحظة أن Gate و/أو Gate Ventures قد تقيد أو تحظر بعض أو جميع الخدمات للمستخدمين من المناطق المحظورة. يرجى قراءة اتفاقية المستخدم المعمول بها لمزيد من المعلومات.

حول Gate Ventures

تعتبر Gate Ventures الذراع الاستثماري لشركة Gate، حيث تركز على الاستثمارات في البنية التحتية اللامركزية، والأنظمة البيئية، والتطبيقات التي ستعيد تشكيل العالم في عصر Web 3.0. تتعاون Gate Ventures مع قادة الصناعة العالميين لتمكين الفرق والشركات الناشئة برؤية وقدرات مبتكرة، معادلةً بذلك الطريقة التي تتفاعل بها المجتمع والمالية.

الموقع الإلكتروني: https://www.gate.com/ventures

شكراً لاهتمامك.

مشاركة