CryptoEye

🚀 #FirstTradeOfTheWeek – 以Gate Token (GT) 开局强势 (

新的一周意味着新的机会,没有比进行一次聪明、战略性的交易更好的开始了。本周,所有的目光都集中在Gate Token )GT(——一个在加密空间持续获得关注的强大实用型代币。

💎 为什么选择Gate Token )GT?

Gate Token不仅仅是另一种加密货币——它是Gate生态系统的核心。从交易手续费折扣到独家奖励和质押福利,GT提供了真正的实用价值,使其在短期交易和长期持有方面都具有强大竞争力。

📊 市场展望

随着市场显示出重新动能的迹象,GT正将自己定位为具有坚实基本面的代币。平台活跃度的提升、用户采纳的增长以及生态系统的扩展,是可能让GT在本周成为焦点的关键驱动力。

🔥 为什么这是一个聪明的首次交易

强大实用性——用于手续费、奖励和参与

生态系统增长——服务和功能不断扩展

社区支持——由活跃的全球用户基础支撑

潜在动能——周初交易可以捕捉突破行情

💡 交易策略建议

从小开始——在大规模操作前测试市场方向

关注关键水平——识别支撑和阻力区域

跟踪成交量趋势——成交量上升可能预示强劲行情

设置止损——始终管理风险,保护资金

聪明获利——不要等待太久,逐步锁定收益

⚡ 心态很重要

你的第一笔交易为整周定调。保持专注,避免情绪化决策,坚持你的策略。成功的交易者不追逐炒作——

新的一周意味着新的机会,没有比进行一次聪明、战略性的交易更好的开始了。本周,所有的目光都集中在Gate Token )GT(——一个在加密空间持续获得关注的强大实用型代币。

💎 为什么选择Gate Token )GT?

Gate Token不仅仅是另一种加密货币——它是Gate生态系统的核心。从交易手续费折扣到独家奖励和质押福利,GT提供了真正的实用价值,使其在短期交易和长期持有方面都具有强大竞争力。

📊 市场展望

随着市场显示出重新动能的迹象,GT正将自己定位为具有坚实基本面的代币。平台活跃度的提升、用户采纳的增长以及生态系统的扩展,是可能让GT在本周成为焦点的关键驱动力。

🔥 为什么这是一个聪明的首次交易

强大实用性——用于手续费、奖励和参与

生态系统增长——服务和功能不断扩展

社区支持——由活跃的全球用户基础支撑

潜在动能——周初交易可以捕捉突破行情

💡 交易策略建议

从小开始——在大规模操作前测试市场方向

关注关键水平——识别支撑和阻力区域

跟踪成交量趋势——成交量上升可能预示强劲行情

设置止损——始终管理风险,保护资金

聪明获利——不要等待太久,逐步锁定收益

⚡ 心态很重要

你的第一笔交易为整周定调。保持专注,避免情绪化决策,坚持你的策略。成功的交易者不追逐炒作——

GT-2.12%

- 赞赏

- 2

- 评论

- 转发

- 分享

你实际上喜欢在X上收到的通知

感谢关注 @hibachi_xyz 🔥

查看原文感谢关注 @hibachi_xyz 🔥

- 赞赏

- 点赞

- 评论

- 转发

- 分享

GK

Gatekey

创建人@0x42d5...05bc

上市进度

100.00%

市值:

$1800.62

更多代币

- 赞赏

- 点赞

- 评论

- 转发

- 分享

FCA 和英格兰银行招募行业资深人士组建新的报告工作组 - - #englandhunt #fca #industryveterans

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

以太坊夜谈:趋势与指标思路

1,615

- 赞赏

- 点赞

- 评论

- 转发

- 分享

四月为加密创作者在Gate Square带来了明确的机会。

#GateSquareAprilPostingChallenge 奖励持续、原创的每日红包发布。新用户立即获胜——他们的第一篇帖子保证获得红包。对于其他用户,每个优质帖子都可以触发随机奖励:SHIB代币加持以及持仓体验券,单帖最高可获10U SHIB。

系统透明:你的总积分由三部分组成——你发布的原创帖子数量、你保持活跃的天数,以及你产生的真实互动(点赞、评论、转发、引用)。你为社区带来的价值越多,你在排行榜上的位置就越强。

额外的操作也很重要。当你在帖子中加入官方活动链接时,你将有机会获得额外奖品,如Gate开瓶器+200U持仓券。到截止日期前,排名前100名的用户将获得更丰厚的奖励,包括Gate 13周年礼盒和限量版Red Bull夹克。

截止日期为4月15日。没有废话,没有垃圾信息——只需持续发布原创想法、市场观点或真实见解。

如果你想将每日活动转化为实际奖励,同时提升在Gate生态系统中的知名度,这是一条简单的途径。

完整规则、奖励等级和条款:

https://www.gate.com/announcements/article/50520

#GateSquareAprilPostingChallenge

是时候有目的地发帖了。

#GateSquareAprilPostingChallenge 奖励持续、原创的每日红包发布。新用户立即获胜——他们的第一篇帖子保证获得红包。对于其他用户,每个优质帖子都可以触发随机奖励:SHIB代币加持以及持仓体验券,单帖最高可获10U SHIB。

系统透明:你的总积分由三部分组成——你发布的原创帖子数量、你保持活跃的天数,以及你产生的真实互动(点赞、评论、转发、引用)。你为社区带来的价值越多,你在排行榜上的位置就越强。

额外的操作也很重要。当你在帖子中加入官方活动链接时,你将有机会获得额外奖品,如Gate开瓶器+200U持仓券。到截止日期前,排名前100名的用户将获得更丰厚的奖励,包括Gate 13周年礼盒和限量版Red Bull夹克。

截止日期为4月15日。没有废话,没有垃圾信息——只需持续发布原创想法、市场观点或真实见解。

如果你想将每日活动转化为实际奖励,同时提升在Gate生态系统中的知名度,这是一条简单的途径。

完整规则、奖励等级和条款:

https://www.gate.com/announcements/article/50520

#GateSquareAprilPostingChallenge

是时候有目的地发帖了。

SHIB-2.97%

- 赞赏

- 2

- 5

- 转发

- 分享

discovery :

:

LFG 🔥查看更多

经过一天长时间盯着屏幕,这正是我所需要的时刻。

大自然,没有连接,没有屏幕,只有一场满载思绪的散步。

真是太好了 🧘

查看原文大自然,没有连接,没有屏幕,只有一场满载思绪的散步。

真是太好了 🧘

- 赞赏

- 点赞

- 评论

- 转发

- 分享

黄金大能

298

- 赞赏

- 点赞

- 评论

- 转发

- 分享

市场:Ripple推出了新的企业财务功能,允许财务团队在一个平台上管理XRP和RLUSD以及法币余额,此举旨在让数字资产更贴近CFO的日常工作。

Ripple将原生数字资产账户集成到其基于GTreasury的企业财务系统中。

Ripple将原生数字资产账户集成到其基于GTreasury的企业财务系统中。

XRP-2.52%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

MOOM

MOOM

创建人@Crypto King2026

上市进度

100.00%

市值:

$1676.41

更多代币

#GoogleQuantumAICryptoRisk

九分钟倒计时:谷歌的量子AI与“终结加密”叙事

谷歌量子AI白皮书于2026年3月31日发布,已在数字资产领域引发了一场结构性震荡。这不仅仅是一个“某天”警告;谷歌已正式将破解256位椭圆曲线密码学(ECDSA)所需的估算资源减少了惊人的20倍。

“Q-Day”倒计时刚刚提前,目标不再仅仅是休眠钱包——而是活跃的内存池。

报告中最令人毛骨悚然的揭示是“On-Spend”攻击模型。谷歌的研究人员展示,一台拥有大约50万个物理量子比特的超导量子计算机,约九分钟内即可从公钥推导出私钥。考虑到比特币的平均区块时间为十分钟,我们正面临一场数学竞赛:攻击者可以截获广播的交易,推导出密钥,并在第一次确认前用更高的手续费超越原始发送者。

我们不再讨论“量子是否能破解加密”;而是在讨论“九分钟突破”的工程时间表。

20倍效率提升:之前的模型假设需要1000万物理量子比特。谷歌的新优化电路只需不到50万。这大大打破了硬件发展路线图。

690万比特币目标:大约32%的比特币存储在(如P2PK)的地址类型中,这些地址的公钥已暴露。这些现在正式成为首个功能性CRQC(加密相关量子计算机)的“固定目标”。

2029年截止:谷歌将2029年定为其全面迁移到后量子密码学(PQC)的内部截止日期。当“破解锁”的实体设定了自己的“截止日期”,市场应当倾听。

后量

九分钟倒计时:谷歌的量子AI与“终结加密”叙事

谷歌量子AI白皮书于2026年3月31日发布,已在数字资产领域引发了一场结构性震荡。这不仅仅是一个“某天”警告;谷歌已正式将破解256位椭圆曲线密码学(ECDSA)所需的估算资源减少了惊人的20倍。

“Q-Day”倒计时刚刚提前,目标不再仅仅是休眠钱包——而是活跃的内存池。

报告中最令人毛骨悚然的揭示是“On-Spend”攻击模型。谷歌的研究人员展示,一台拥有大约50万个物理量子比特的超导量子计算机,约九分钟内即可从公钥推导出私钥。考虑到比特币的平均区块时间为十分钟,我们正面临一场数学竞赛:攻击者可以截获广播的交易,推导出密钥,并在第一次确认前用更高的手续费超越原始发送者。

我们不再讨论“量子是否能破解加密”;而是在讨论“九分钟突破”的工程时间表。

20倍效率提升:之前的模型假设需要1000万物理量子比特。谷歌的新优化电路只需不到50万。这大大打破了硬件发展路线图。

690万比特币目标:大约32%的比特币存储在(如P2PK)的地址类型中,这些地址的公钥已暴露。这些现在正式成为首个功能性CRQC(加密相关量子计算机)的“固定目标”。

2029年截止:谷歌将2029年定为其全面迁移到后量子密码学(PQC)的内部截止日期。当“破解锁”的实体设定了自己的“截止日期”,市场应当倾听。

后量

BTC-1.73%

- 赞赏

- 1

- 2

- 转发

- 分享

AylaShinex:

LFG 🔥查看更多

- 赞赏

- 1

- 1

- 转发

- 分享

林染:

1$0.21 到 $28M pnl 是我现在需要的。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Dogecoin的活跃地址数量增加了28%:区块链数据发出了什么信号?截至2026年4月2日,根据Gate的数据,DOGE的当前价格约为0.089美元;近期,它一直在狭窄的横盘整理区间内。支撑区域位于0.088美元至0.085美元之间,而接近的阻力位集中在0.10–0.105美元区域。然而,链上数据描绘出完全不同的图像:在过去一周内,Dogecoin网络的活跃地址数量从大约57,000增加到73,000,环比/季度增长28%。网络参与度的增加与价格停滞形成对比,为深入市场分析提供了一个窗口。#GateSquareAprilPostingChallenge $DOGE

DOGE-2.35%

- 赞赏

- 1

- 评论

- 转发

- 分享

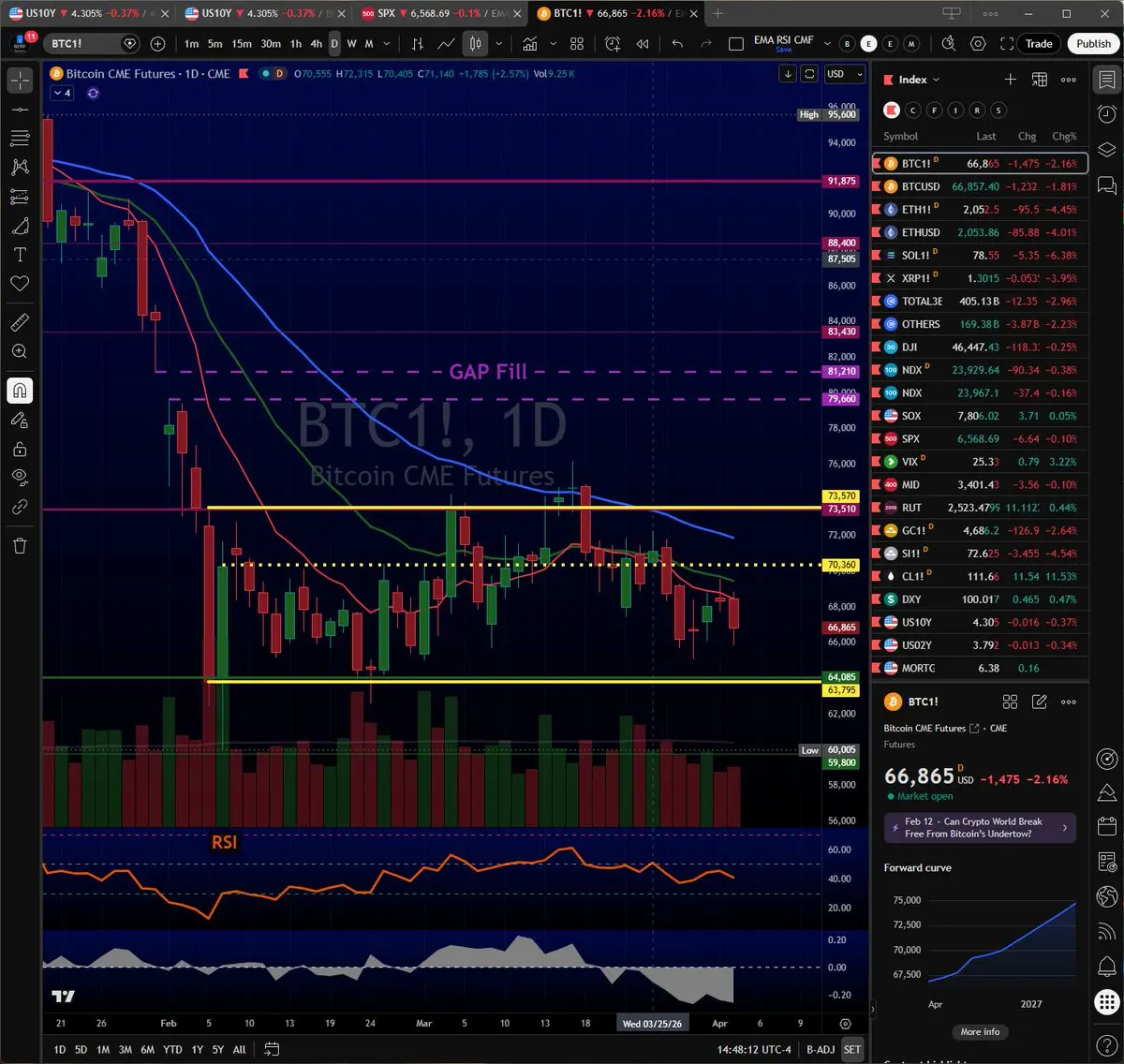

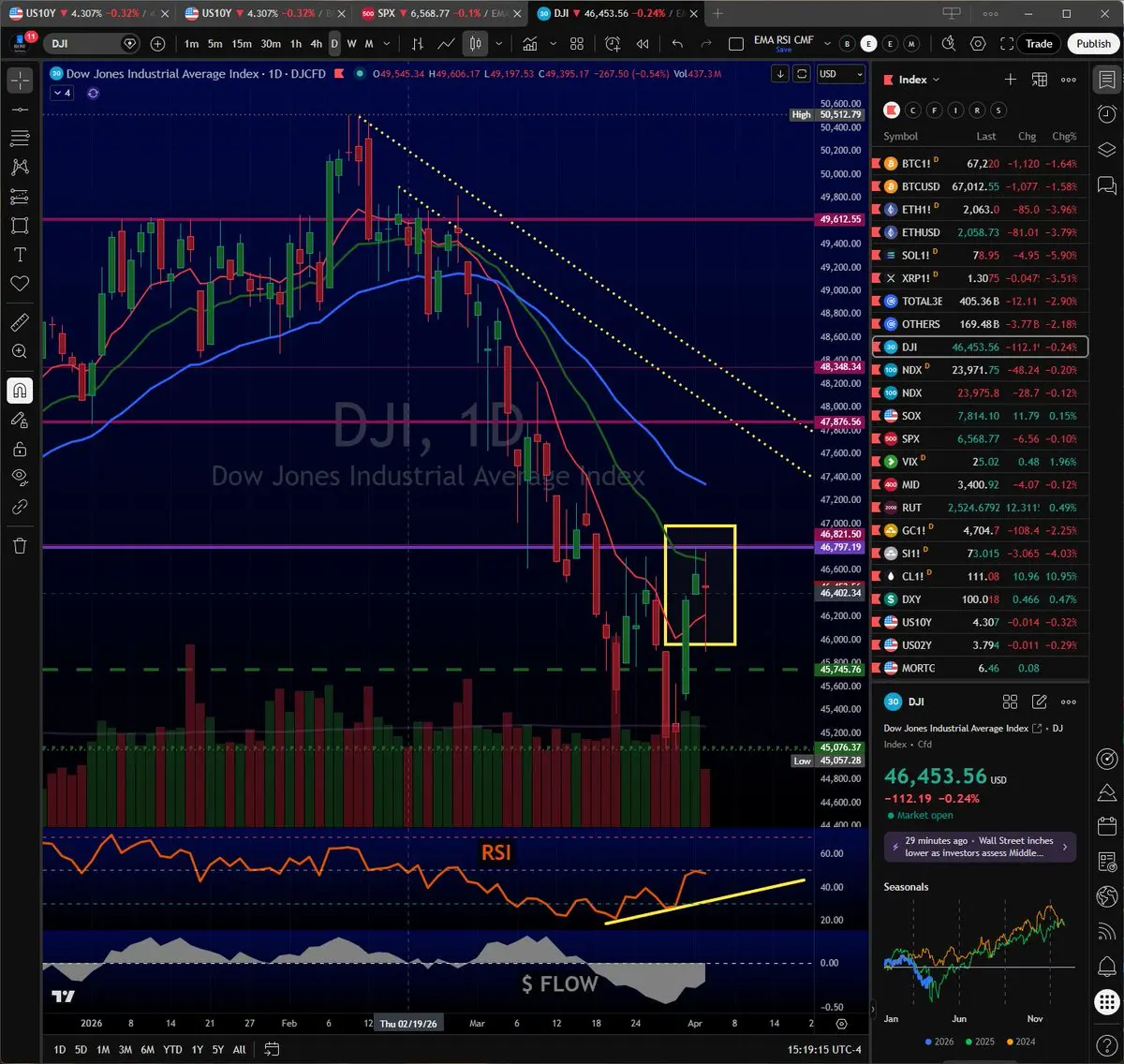

看涨吞没是反转(趋势)上涨趋势的蜡烛图反转形态,由两根蜡烛组成,特征是由一根小的(红色)阴线完全被一根较大的(绿色)阳线实体吞没。该形态表示卖方逐渐失去控制权,买方逐渐占据主导地位,预示价格可能上涨。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

晚安 😴,祝你做个好梦

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#StablecoinDebateHeatsUp

千亿拔河赛:为什么稳定币收益禁令是市场特性,而非漏洞

当前关于“稳定币辩论”的热潮不仅仅关乎监管;它是对数字“现金”定义的根本性争夺。随着GENIUS法案的全面实施以及MiCA规则冻结欧洲范围内的收益型代币,我们正目睹一场全球性尝试,将“稳定币精灵”重新放回一个非常特定、银行形状的瓶子里。

主流叙事抱怨禁止稳定币收益“扼杀创新”。实际上,这是一项经过深思熟虑的措施,旨在维护传统金融体系的基础设施。

通过要求以1:1比例由美国国债和现金支持,同时严格禁止发行者与持有者分享利息,监管机构正将稳定币变成主权债务的终极低成本分发渠道。这是一个巧妙而冷静的策略: “加密原生”用户提供流动性,发行者获取收益,政府则获得一个永久的、非波动的债券买家。这不仅仅是“稳定”挂钩——它还在“去美元化”话题开始站稳脚跟时,强化了美元的主导地位。

如果你的稳定币仅仅为了持有而支付你5%的利息,SEC和EBA就不再将其视为货币——而是视为影子银行。

超过$2 十亿的稳定币市值目前仅由以太坊支撑,使该网络成为链上经济的“事实上的”中央银行。

真正的战场不再是USDC对比USDT;而是“受监管支付代币”对“收益型证券”。

到2028年,稳定币交易量预计将达到$160 万亿,但这一增长取决于接受一种“以实用性为先”的模型,剥离投机性收益。

稳定性力量游戏:

收益护

千亿拔河赛:为什么稳定币收益禁令是市场特性,而非漏洞

当前关于“稳定币辩论”的热潮不仅仅关乎监管;它是对数字“现金”定义的根本性争夺。随着GENIUS法案的全面实施以及MiCA规则冻结欧洲范围内的收益型代币,我们正目睹一场全球性尝试,将“稳定币精灵”重新放回一个非常特定、银行形状的瓶子里。

主流叙事抱怨禁止稳定币收益“扼杀创新”。实际上,这是一项经过深思熟虑的措施,旨在维护传统金融体系的基础设施。

通过要求以1:1比例由美国国债和现金支持,同时严格禁止发行者与持有者分享利息,监管机构正将稳定币变成主权债务的终极低成本分发渠道。这是一个巧妙而冷静的策略: “加密原生”用户提供流动性,发行者获取收益,政府则获得一个永久的、非波动的债券买家。这不仅仅是“稳定”挂钩——它还在“去美元化”话题开始站稳脚跟时,强化了美元的主导地位。

如果你的稳定币仅仅为了持有而支付你5%的利息,SEC和EBA就不再将其视为货币——而是视为影子银行。

超过$2 十亿的稳定币市值目前仅由以太坊支撑,使该网络成为链上经济的“事实上的”中央银行。

真正的战场不再是USDC对比USDT;而是“受监管支付代币”对“收益型证券”。

到2028年,稳定币交易量预计将达到$160 万亿,但这一增长取决于接受一种“以实用性为先”的模型,剥离投机性收益。

稳定性力量游戏:

收益护

ETH-3.33%

- 赞赏

- 1

- 2

- 转发

- 分享

AylaShinex:

LFG 🔥查看更多

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多5.32万 热度

8.12万 热度

25.07万 热度

44.21万 热度

34.44万 热度

热门 Gate Fun

查看更多- 市值:$2217.24持有人数:10.00%

- 市值:$2270.79持有人数:20.24%

- 市值:$0.1持有人数:10.00%

- 市值:$0.1持有人数:10.00%

- 市值:$2247.58持有人数:10.15%

快讯

查看更多置顶

✍️ Gate 广场「创作者认证激励计划」进行中!

我们欢迎优质创作者积极创作,申请认证

赢取豪华代币奖池、Gate 精美周边、流量曝光等超 $10,000+ 丰厚奖励!

立即报名 👉 https://www.gate.com/questionnaire/7159

📕 认证申请步骤:

1️⃣ App 首页底部进入【广场】 → 点击右上角头像进入个人主页

2️⃣ 点击头像右下角【申请认证】进入认证页面,等待审核

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂欢开启!🧧

发帖即赚,天天都有红包领,新人100%中奖!

🎁 福利亮点:

✅ 新人礼: 发布广场首帖,100% 必中红包!

✅ 发帖奖: 发帖越多,互动越多,红包金额越大!

✅ 分享王: 转发活动链接到广场或外部平台,送 Gate 开瓶器 + 200U!

✅ 冲榜单: Top 100 都有奖,Gate 13 周年限定礼盒、红牛夹克等您拿!

立即行动,发布你的四月广场第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

详情:https://www.gate.com/announcements/article/50520🤔 此时此刻,全世界只有你还没抽奖了吗?

别盯着盘面看啦,来 #Gate广场 抽个金条压压惊!

第 17 期成长值抽奖进行中,尤其是新朋友,中奖率 100%,真的不打算来“白嫖”一下吗?

🎁 锦鲤清单: 10g 纯金金条、红牛赛车周边、大额体验券...

🚀 极速上车: 广场发帖/点赞攒够 300 积分即可开抽!

👇 戳这里,测测今天的欧气:https://www.gate.com/activities/pointprize?now_period=17

#BTC #ETH #GT