# Web3游戏2024年回顾:创新不断,但仍未成为牛市主角2024年,Web3游戏行业呈现出复杂的发展态势。尽管日活用户激增超300%,传统游戏公司也开始布局,但该板块市值仅增长60.5%,明显落后于Meme币和AI等热门领域。随着比特币创下新高,加密市场整体蓬勃发展,一个关键问题浮现:"Web3游戏是否错失了这轮牛市的最佳发展机会?"然而在表面数据之下,2024年标志着行业的重要转型期,从纯投机阶段迈向成熟。本文将分析Web3游戏在2024年的市场周期演变,探讨关键指标、技术进步和战略转变。从基础设施到用户参与模式,我们将探索该行业如何应对主流采用的挑战,并构建可持续增长。## 年度关键指标概览- 市值:318亿美元,增长60.5%- 交易量:52亿美元,增长18.5% - 交易笔数:53亿笔,下降30.3%- 日活跃用户:年末660万,同比增长308.6%- 活跃游戏:3,602款游戏中1,361款保持活跃(37.8%)- 年度融资:220笔,总额9.1亿美元领先公链:- 交易量占比:BNB链(23.1%)、以太坊(17.6%)、Blast(9.2%)- 交易笔数占比:WAX(33.6%)、Aptos(11.6%)、Ronin(6.1%) - 日活跃用户:opBNB(220万)、Ronin(110万)、Nebula(45.8万)(12月日均)## 市场表现分析### 市值表现Web3游戏板块2024年市值达318亿美元,增长60.5%。3月创下474亿美元年内高点,但仍低于2021年11月1,141亿美元的历史高位。尽管下半年整体加密市场表现强劲,但游戏代币表现落后。在市值增长排名中位列前十板块第八,显著落后于Meme币(421.1%)、AI(168.0%)和Solana生态(124.1%)。社区关注度方面,Web3游戏仅占前十板块6.7%的浏览量,排名第九,全年焦点主要集中在Meme币相关项目上。### 交易量分析 2024年Web3游戏总交易量52亿美元,增长18.5%。虽扭转下降趋势,但仍显著低于上一周期高点,仅为2021年峰值的6.2%。交易笔数53亿笔,下降30.3%。虽与2021年水平相当,但未能扭转自2022年开始的下降趋势。日活跃用户全年显著增长,从1月160万增至12月660万,增长308.6%。超越2021年11月180万的上一周期峰值。## 生态系统发展### 公链竞争与演进各链表现:- 交易量:BNB链领先(23.1%),其次是以太坊(17.6%)- 交易笔数:WAX领先(33.6%),其次是Aptos(11.6%)- 用户数:opBNB领先(220万DAU),其次是Ronin(110万)和Nebula(45.8万)使用多样化趋势表明生态系统日趋成熟,各链为不同游戏体验找到定位。主要网络发展为综合游戏平台,通过战略激励吸引优质项目。### 技术基础设施改进- 处理能力较四年前提升50倍以上- 以太坊"坎昆"升级显著降低L2费用 - Chainlink CCIP提升跨链互操作性- 数字资产标准化格式更普及### 项目发展2024年见证多个重要游戏发布,如Off The Grid、MapleStory Universe等进入早期访问,Illuvium正式上线。截至11月,区块链游戏总数3,602款,但仅37.8%保持活跃。161款游戏(4.5%)实现超1万MAU,96款(2.7%)突破10万MAU,显示市场集中趋势。### 创新格局- 移动游戏成主要平台,占新发布游戏29.4%- Telegram成采用催化剂,占新游戏20.9%- 主机游戏领域仍未开发,但新方法如区块链掌机开始出现- 传统游戏公司如育碧、Square Enix、索尼加速布局- AI整合革新游戏开发和玩家体验## 投资格局2024年通过220笔融资事件筹集9.1亿美元。融资金额较2023年下降7.3%,但事件数增长48.7%,表明投资者持续关注但更谨慎。呈现明显向早期投资倾斜趋势,76笔早期交易占34.6%,仅20笔A轮或更后期融资占9.1%。Animoca Brands保持领先地位,完成38笔投资。七个项目单笔融资超2,000万美元,Azra Games以4,270万美元A轮领跑。投资重点转向游戏基础设施、开发工具和跨链能力,新品类如Telegram游戏获关注。## 2025年展望几个关键趋势或成为转型催化剂:- 社交平台整合有望解决用户获取挑战- AI整合将从营销特性演变为创新驱动力- 通过整合实现可持续增长可能决定行业相关性Web3游戏未来角色可能在于整合而非主导。通过连接传统游戏、社交平台和区块链技术,有望创造真正的创新价值,重塑游戏产业未来。

2024 Web3游戏市场回顾:用户激增300%,市值增长落后Meme与AI

Web3游戏2024年回顾:创新不断,但仍未成为牛市主角

2024年,Web3游戏行业呈现出复杂的发展态势。尽管日活用户激增超300%,传统游戏公司也开始布局,但该板块市值仅增长60.5%,明显落后于Meme币和AI等热门领域。随着比特币创下新高,加密市场整体蓬勃发展,一个关键问题浮现:"Web3游戏是否错失了这轮牛市的最佳发展机会?"

然而在表面数据之下,2024年标志着行业的重要转型期,从纯投机阶段迈向成熟。本文将分析Web3游戏在2024年的市场周期演变,探讨关键指标、技术进步和战略转变。从基础设施到用户参与模式,我们将探索该行业如何应对主流采用的挑战,并构建可持续增长。

年度关键指标概览

领先公链:

市场表现分析

市值表现

Web3游戏板块2024年市值达318亿美元,增长60.5%。3月创下474亿美元年内高点,但仍低于2021年11月1,141亿美元的历史高位。

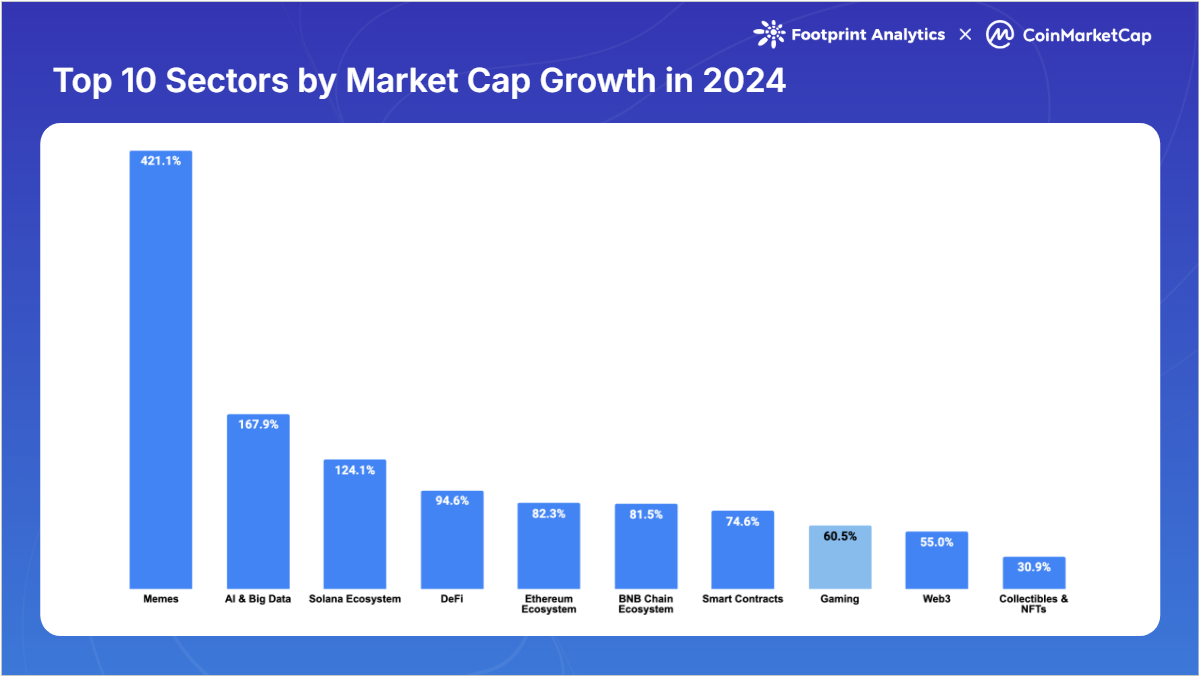

尽管下半年整体加密市场表现强劲,但游戏代币表现落后。在市值增长排名中位列前十板块第八,显著落后于Meme币(421.1%)、AI(168.0%)和Solana生态(124.1%)。

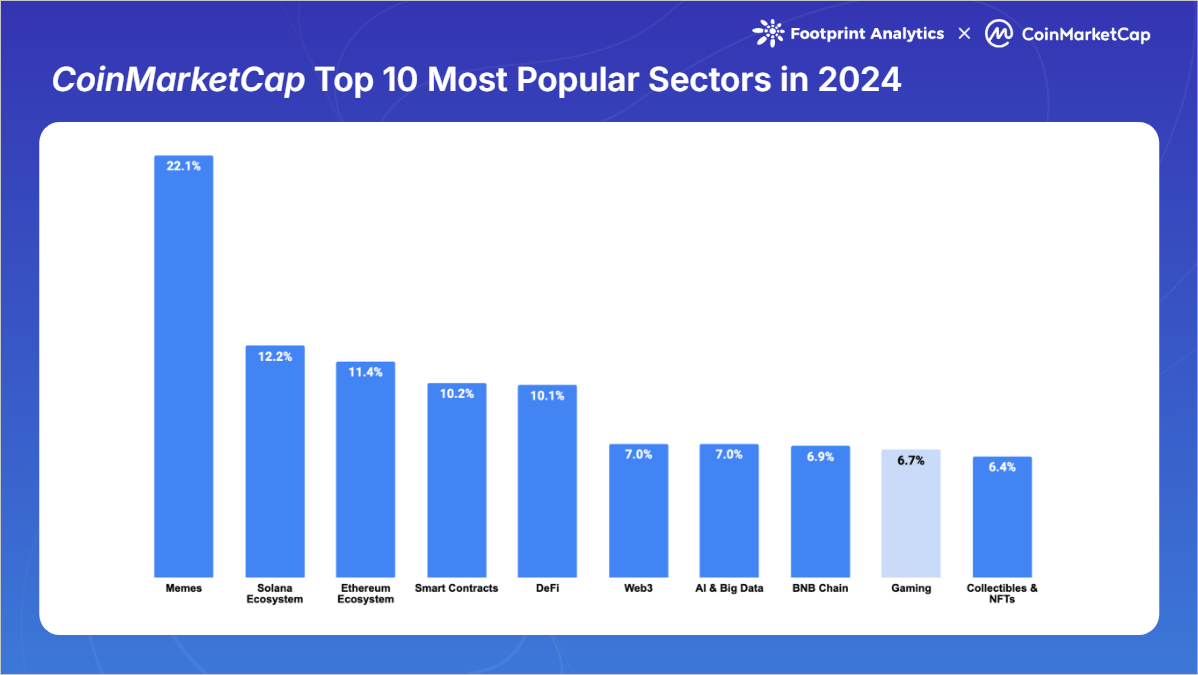

社区关注度方面,Web3游戏仅占前十板块6.7%的浏览量,排名第九,全年焦点主要集中在Meme币相关项目上。

交易量分析

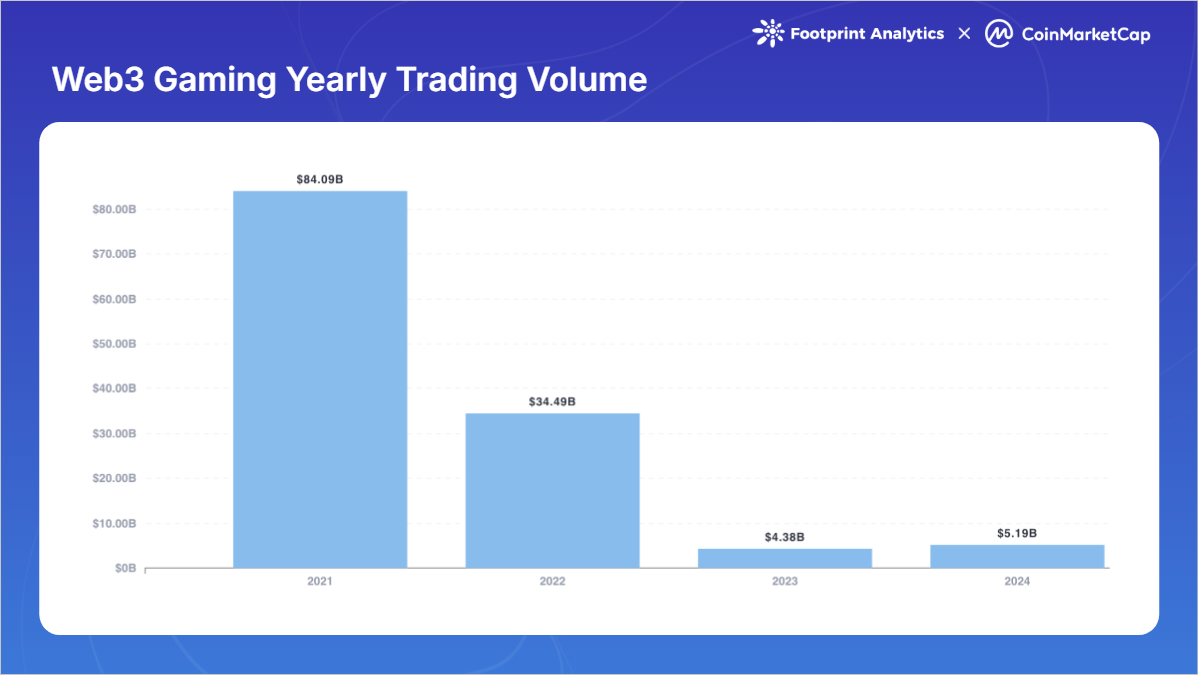

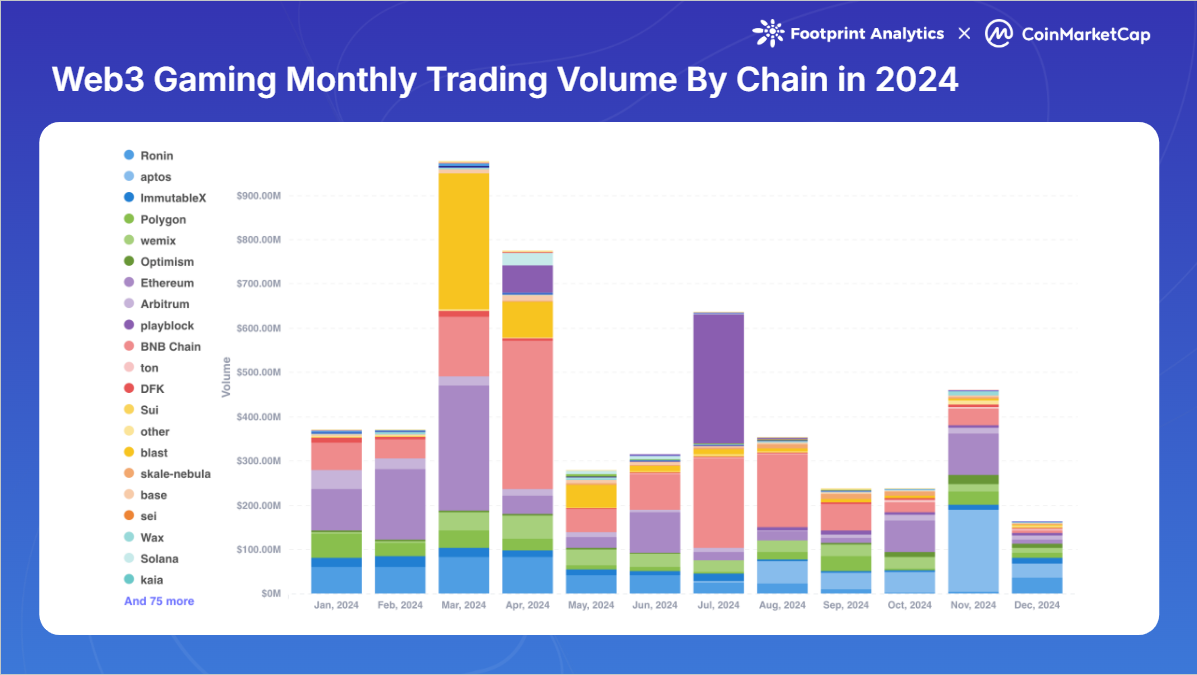

2024年Web3游戏总交易量52亿美元,增长18.5%。虽扭转下降趋势,但仍显著低于上一周期高点,仅为2021年峰值的6.2%。

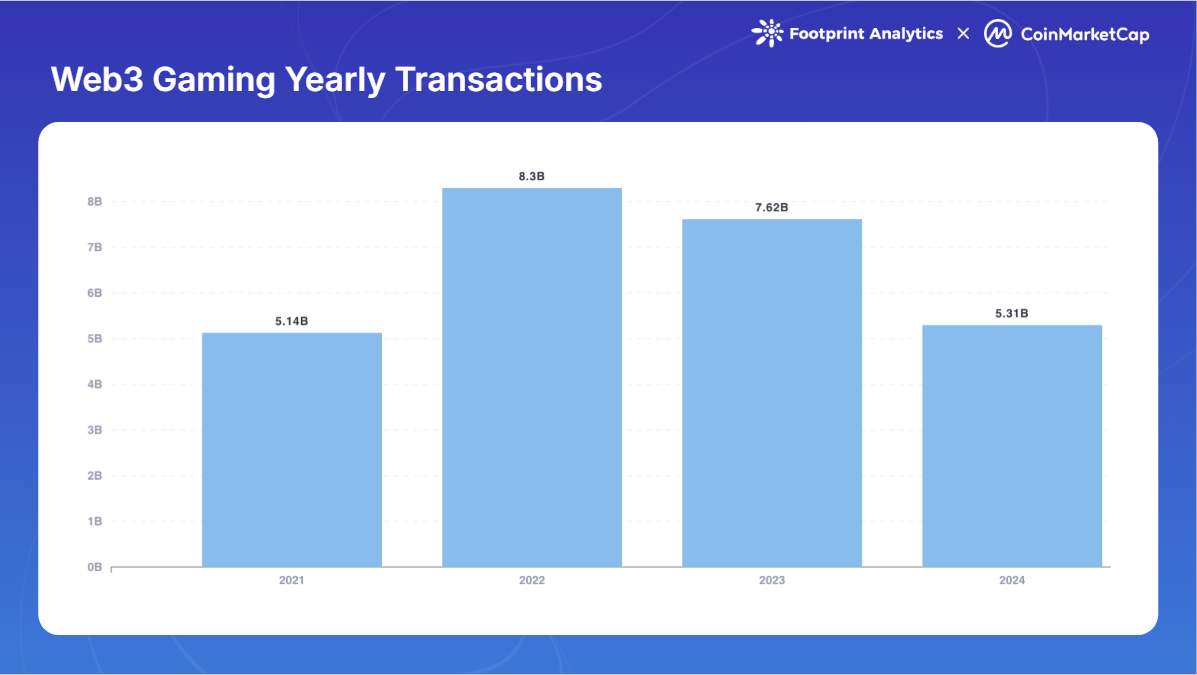

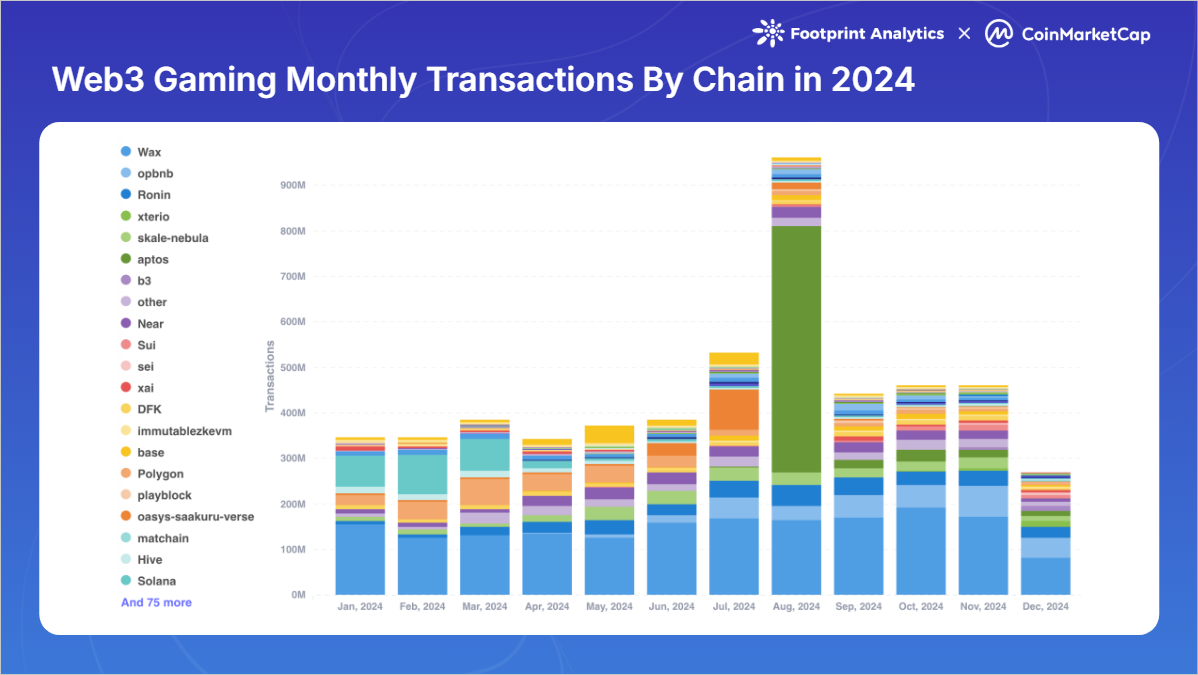

交易笔数53亿笔,下降30.3%。虽与2021年水平相当,但未能扭转自2022年开始的下降趋势。

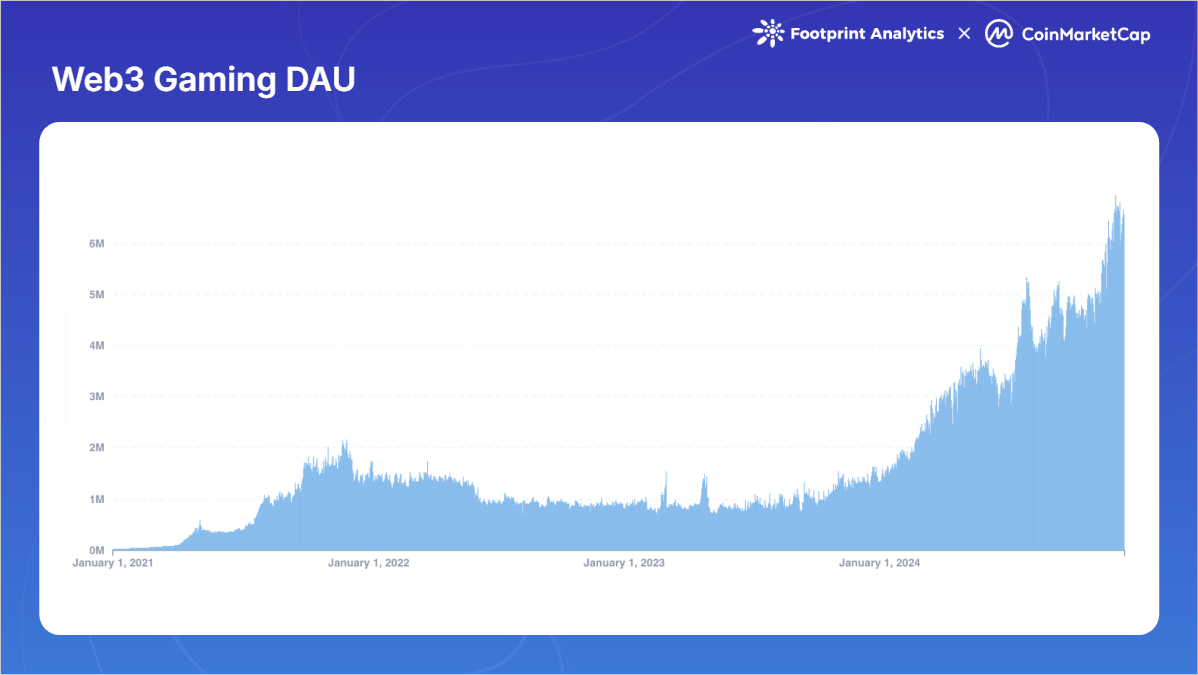

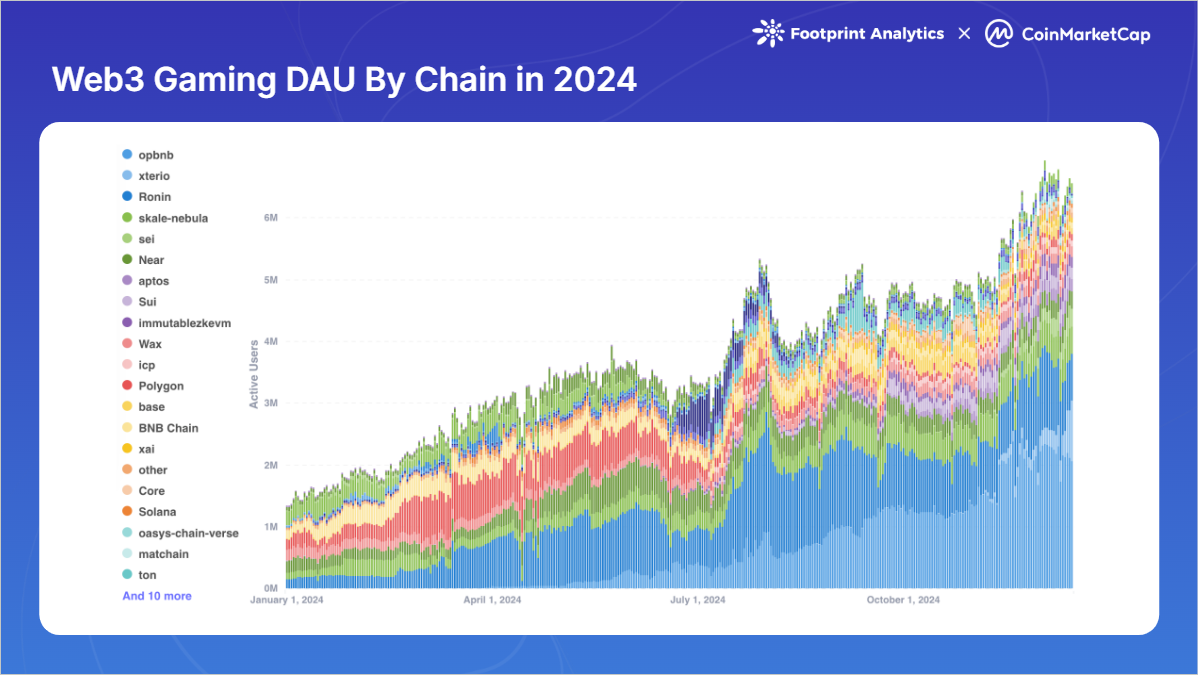

日活跃用户全年显著增长,从1月160万增至12月660万,增长308.6%。超越2021年11月180万的上一周期峰值。

生态系统发展

公链竞争与演进

各链表现:

使用多样化趋势表明生态系统日趋成熟,各链为不同游戏体验找到定位。主要网络发展为综合游戏平台,通过战略激励吸引优质项目。

技术基础设施改进

项目发展

2024年见证多个重要游戏发布,如Off The Grid、MapleStory Universe等进入早期访问,Illuvium正式上线。

截至11月,区块链游戏总数3,602款,但仅37.8%保持活跃。161款游戏(4.5%)实现超1万MAU,96款(2.7%)突破10万MAU,显示市场集中趋势。

创新格局

投资格局

2024年通过220笔融资事件筹集9.1亿美元。融资金额较2023年下降7.3%,但事件数增长48.7%,表明投资者持续关注但更谨慎。

呈现明显向早期投资倾斜趋势,76笔早期交易占34.6%,仅20笔A轮或更后期融资占9.1%。

Animoca Brands保持领先地位,完成38笔投资。七个项目单笔融资超2,000万美元,Azra Games以4,270万美元A轮领跑。

投资重点转向游戏基础设施、开发工具和跨链能力,新品类如Telegram游戏获关注。

2025年展望

几个关键趋势或成为转型催化剂:

Web3游戏未来角色可能在于整合而非主导。通过连接传统游戏、社交平台和区块链技术,有望创造真正的创新价值,重塑游戏产业未来。