# BTC 刷新历史新高,市场等待降息与再上台阶风险资产市场走势强劲,令华尔街对冲基金和投资者感到惊讶。继4月反弹后,美国三大股指继续上涨,而比特币则创下新的历史高点。尽管贸易争端有所缓和,但尚未取得突破性进展。地缘政治局势仍然紧张。然而,资金大量流入市场,比特币现货ETF吸引了超过27亿美元的资金。长期持有者持仓接近高位,交易所持仓持续下降,表明比特币供需关系非常强劲。在政策层面,美国各州比特币储备法案取得历史性突破。与稳定币相关的法案也通过了参议院投票。美国就业数据强劲,通胀持续下降,GDP预期开始上调。这可能是市场走强的根本原因。但贸易争端仍未解决,债务上限问题引发的担忧尚未消除。股市和比特币本月走势已经反映了最乐观的预期,后市可能会以震荡方式消除不确定性,等待第三季度降息的到来。## 宏观金融:贸易摩擦影响或导致美国经济"温和衰退"全球地缘政治博弈和美国民主制度遏制了极端政策的影响,市场预期最终回归理性,迎来持续反弹,做出了最乐观的定价。连续出现"股债汇"三杀,引发美国金融市场剧烈震荡。加之企业界的强烈反对,贸易政策被迫调整,迅速进入谈判阶段,并率先与英国达成了关税协议。5月上旬,美中在瑞士进行首轮贸易谈判,为两国激烈的关税争端按下暂停键。双方于5月12日发表联合声明,承诺接下来90天互降此前加征的高关税,并称将继续就经贸关系进行协商。当日标普500上涨3.26%。4月上旬,随着贸易政策软化,美股启动大反攻,基本收复此前跌幅。5月,伴随美中正式接触谈判,美股再次得到助力,继续上攻。截至5月31日,纳斯达克指数、标普500指数和道琼斯指数分别录得9.56%、6.15%和3.94%的月度涨幅。美股4月的反弹可视为恐慌抛售结束和政策软化的反映,是贸易争端第一阶段完成后的迅速定价。5月的上涨则意味着对第二阶段谈判的乐观定价。仅就目前公开信息来说,这一定价是充分且乐观的。在获得贸易谈判新进展、美联储降息以及地缘局势缓解之前,继续大幅向上定价可能欠谨慎。5月的定价已经涵盖了美国经济和就业的基本面相对"强劲"表现。5月末公布的经济数据显示,美国一季度经济按年率计算萎缩0.2%。这一数据相较于此前公布的初值(萎缩0.3%)略有上调,但仍显示受消费支出和进口拖累,美国经济在年初遭受了一定伤害。在经历过去几月的低估之后,GDP软数据录得反弹。亚特兰大联邦储备银行发布的GDP Now数据显示,4月底以来数据重回零轴之上,至5月底达到3.8%,表现出贸易争端缓和后的乐观情绪。5月发布的美联储最为关注的PCE数据显示,通胀持续放缓,PCE年率连降3月至2.15%的低位,核心PCE跌至2.52%,为疫情以来新低,正逐步逼近美联储降息所期待的2%。就业数据超出市场预期。5月初美国劳工统计局发布,2024年4月非农就业人数新增17.7万人,高于市场预期13.8万人。截至2025年5月24日当周,首次申请失业救济金人数为24万人,较前一周增加1.4万人,高于市场预期23万人。就业数据的强劲表现,一方面消除了市场对美国经济衰退的疑虑,一方面也令美联储专注于其"降通胀"的目标。本月美联储议息会议决定连续3个月维持利率不变。虽然在金融市场动荡期间美联储曾释放一定"鸽派"言论,但在市场企稳后,顶住总统的压力继续按兵不动,并强调贸易摩擦引发的不确定性可能导致通胀数据反弹。金融市场的强劲表现,叠加贸易争端仍未结束,通胀可能反弹,使得市场判断美联储不太可能在上半年重启降息。CME FedWatch最新数据表明,交易员预期美国今年只会降息两次,分别在9月和12月,每次25个基点。这一预期事实上"遏制"了流动性推动的美股和加密资产大幅上涨的空间。根据当前数据及情况判断,预计美股和比特币在未来2个月内大概率维持震荡,直至8月份降息预期可能才会推动美股和比特币创出历史新高。这一判断包含了贸易争端的乐观收场,以及美国经济相对"温和"的衰退。美国GDP一季度录得-0.21%的衰退记录,而二季度贸易争端引发的消费信心下跌和市场混乱,如果导致GDP小幅下跌,将达到"温和衰退"的标准,所以9月份启动降息可能是更谨慎的预期。## 加密资产:旺盛资金流入推动比特币刷新历史新高5月比特币开盘94182.55美元,收盘104645.87美元,全月上涨10463.33美元,涨幅11.11%,振幅19.79%,成交量连续两月下降。以我们持续关注的技术指标来看,比特币价格在4月份重新回到90000-110000美元区间之后,刷新历史新高至112000美元,并跃升至"牛市第一上升趋势线"之上。在高利率环境中,散户并未形成真正的决定性买力,事实上自去年3月以来比特币日新增地址已经跌至低位。在4月以来的触底反弹中,决定性力量来自机构投资者。根据纳入纳斯达克100指数的某科技公司公告数据,其在2025年以来增持133850枚比特币,总持仓已达到580250枚。自2024年1月,11支比特币现货ETF获批,2024年5月,美国众议院通过《金融创新与技术法案》,加密资产及区块链技术逐步被美国确立为重点发展领域。此后,以比特币为代表的加密资产在美国的采用进一步主流化。2025年3月,美国政府设立"战略比特币储备",将政府持有的约20万枚比特币作为国家储备资产。之后,美国超过20个州开始提案州级比特币储备法案。这一诉求在5月也获得突破。5月7日,新罕布什尔州成为全美首个正式将加密货币纳入战略储备的州。该法案允许州财政部长将最多5%的州政府资金投资于加密货币。德克萨斯州及亚利桑那州相关比特币储备法案也已获得参议院投票,提交至两州州长等待签署生效。区块链及Web3层面,5月19日规范稳定币发展的法案于参议院以66票赞成、32票反对的结果通过了程序性投票,为该法案的最终签署铺平道路。同月,香港立法会于21日正式通过条例草案设立法币稳定币发行人发牌制度。多家美国大型银行正探讨合作推出联合稳定币。目前涉及多家知名金融机构。发行规模超过2400亿美元的稳定币将步入合规发展时代。比特币之外,稳定币大概率成为第二个被广泛采用的加密资产,也可能成为Web3领域首个突破10亿用户的杀手级应用。这为区块链尤其是智能合约平台的蓬勃发展奠定了用例基础。纳入合规体系之后,比特币及区块链正在成为美国必须占领的技术高地。这种趋势所引发的投资和投机情绪正在扩散。除上述科技公司外,世界范围内包括多家公司在内正在启动比特币及其他加密资产(如以太坊、Solana)的囤积计划。用例的拓展,以及合规突破所激发的FOMO情绪及购买力成为比特币及其他加密资产价格上升的基本驱动力。## 资金:乐观定价+规模扩大三四月美股暴跌过程中,比特币现货ETF流入态势戛然而止,引发比特币随美股调整超过30%(本周期最大回调),而四五月以来伴随美股强力反弹,比特币现货ETF买力亦强势恢复,分别流入6.05和27.75亿美元,推动比特币收复全部跌幅,并刷新112000美元的历史新高。稳定币(并非全部用于加密货币交易)方面,规模亦有所扩大,四五月分别流入53.75和55.67亿美元,但相较比特币现货ETF通道资金变动较小。此前我们指出,比特币定价权已经由场内资金交由现货ETF通道资金和类似机构投资者控制。而此类机构呈现出长期主观多头的属性,背后原因是比特币及加密资产在美国政策层面不断获得突破性进展。这既是比特币得以在四五月快速反弹并超越纳指率先创出历史新高的原因,也是后市可以长期看好的底层逻辑支撑。但需要注意的是,美股目前已对贸易争端做了极度乐观定价,并可能隐含了美国经济不会出现大幅衰退的前提。目前美股难以突破新高,震荡在所难免。虽然机构投资者在持续流入,但比特币现货ETF难以走出区别于纳指的独立行情,因此中短期内期待比特币再破新高过于乐观。## 筹码结构:交易所比特币存量持续下降在3-4月的下跌中,比特币长期投资者再次启动增持,客观上起到减少市场抛压的平衡器作用。至5月底,长期持有者持有规模达到1441.99万枚,处于历史高点附近。与之对应,中心化交易所的存量规模持续下降,目前仅余298.82万枚,接近2020年11月底的水平。在此前周期中,当流动性激增时,长期持有者选择抛售客观上遏制了价格上涨,但在周期内价格下跌时长期持有者会减缓抛售甚或转而增持,本周期亦不例外。与此前周期不同之处在于,以往长期持有者的"二次抛售"会终结牛市,而此轮"二次抛售"后市场选择了继续向上。我们将之理解为长期持有者结构中加入了机构投资者从而引发了市场走势的变化。这种变化是否永久还是暂时性的,需要密切关注。

BTC创历史新高 市场静候降息和新一轮上涨

BTC 刷新历史新高,市场等待降息与再上台阶

风险资产市场走势强劲,令华尔街对冲基金和投资者感到惊讶。继4月反弹后,美国三大股指继续上涨,而比特币则创下新的历史高点。

尽管贸易争端有所缓和,但尚未取得突破性进展。地缘政治局势仍然紧张。然而,资金大量流入市场,比特币现货ETF吸引了超过27亿美元的资金。长期持有者持仓接近高位,交易所持仓持续下降,表明比特币供需关系非常强劲。

在政策层面,美国各州比特币储备法案取得历史性突破。与稳定币相关的法案也通过了参议院投票。

美国就业数据强劲,通胀持续下降,GDP预期开始上调。这可能是市场走强的根本原因。但贸易争端仍未解决,债务上限问题引发的担忧尚未消除。股市和比特币本月走势已经反映了最乐观的预期,后市可能会以震荡方式消除不确定性,等待第三季度降息的到来。

宏观金融:贸易摩擦影响或导致美国经济"温和衰退"

全球地缘政治博弈和美国民主制度遏制了极端政策的影响,市场预期最终回归理性,迎来持续反弹,做出了最乐观的定价。

连续出现"股债汇"三杀,引发美国金融市场剧烈震荡。加之企业界的强烈反对,贸易政策被迫调整,迅速进入谈判阶段,并率先与英国达成了关税协议。

5月上旬,美中在瑞士进行首轮贸易谈判,为两国激烈的关税争端按下暂停键。双方于5月12日发表联合声明,承诺接下来90天互降此前加征的高关税,并称将继续就经贸关系进行协商。当日标普500上涨3.26%。

4月上旬,随着贸易政策软化,美股启动大反攻,基本收复此前跌幅。5月,伴随美中正式接触谈判,美股再次得到助力,继续上攻。截至5月31日,纳斯达克指数、标普500指数和道琼斯指数分别录得9.56%、6.15%和3.94%的月度涨幅。

美股4月的反弹可视为恐慌抛售结束和政策软化的反映,是贸易争端第一阶段完成后的迅速定价。5月的上涨则意味着对第二阶段谈判的乐观定价。仅就目前公开信息来说,这一定价是充分且乐观的。在获得贸易谈判新进展、美联储降息以及地缘局势缓解之前,继续大幅向上定价可能欠谨慎。

5月的定价已经涵盖了美国经济和就业的基本面相对"强劲"表现。

5月末公布的经济数据显示,美国一季度经济按年率计算萎缩0.2%。这一数据相较于此前公布的初值(萎缩0.3%)略有上调,但仍显示受消费支出和进口拖累,美国经济在年初遭受了一定伤害。

在经历过去几月的低估之后,GDP软数据录得反弹。亚特兰大联邦储备银行发布的GDP Now数据显示,4月底以来数据重回零轴之上,至5月底达到3.8%,表现出贸易争端缓和后的乐观情绪。

5月发布的美联储最为关注的PCE数据显示,通胀持续放缓,PCE年率连降3月至2.15%的低位,核心PCE跌至2.52%,为疫情以来新低,正逐步逼近美联储降息所期待的2%。

就业数据超出市场预期。5月初美国劳工统计局发布,2024年4月非农就业人数新增17.7万人,高于市场预期13.8万人。截至2025年5月24日当周,首次申请失业救济金人数为24万人,较前一周增加1.4万人,高于市场预期23万人。就业数据的强劲表现,一方面消除了市场对美国经济衰退的疑虑,一方面也令美联储专注于其"降通胀"的目标。

本月美联储议息会议决定连续3个月维持利率不变。虽然在金融市场动荡期间美联储曾释放一定"鸽派"言论,但在市场企稳后,顶住总统的压力继续按兵不动,并强调贸易摩擦引发的不确定性可能导致通胀数据反弹。

金融市场的强劲表现,叠加贸易争端仍未结束,通胀可能反弹,使得市场判断美联储不太可能在上半年重启降息。CME FedWatch最新数据表明,交易员预期美国今年只会降息两次,分别在9月和12月,每次25个基点。这一预期事实上"遏制"了流动性推动的美股和加密资产大幅上涨的空间。

根据当前数据及情况判断,预计美股和比特币在未来2个月内大概率维持震荡,直至8月份降息预期可能才会推动美股和比特币创出历史新高。这一判断包含了贸易争端的乐观收场,以及美国经济相对"温和"的衰退。

美国GDP一季度录得-0.21%的衰退记录,而二季度贸易争端引发的消费信心下跌和市场混乱,如果导致GDP小幅下跌,将达到"温和衰退"的标准,所以9月份启动降息可能是更谨慎的预期。

加密资产:旺盛资金流入推动比特币刷新历史新高

5月比特币开盘94182.55美元,收盘104645.87美元,全月上涨10463.33美元,涨幅11.11%,振幅19.79%,成交量连续两月下降。

以我们持续关注的技术指标来看,比特币价格在4月份重新回到90000-110000美元区间之后,刷新历史新高至112000美元,并跃升至"牛市第一上升趋势线"之上。

在高利率环境中,散户并未形成真正的决定性买力,事实上自去年3月以来比特币日新增地址已经跌至低位。

在4月以来的触底反弹中,决定性力量来自机构投资者。

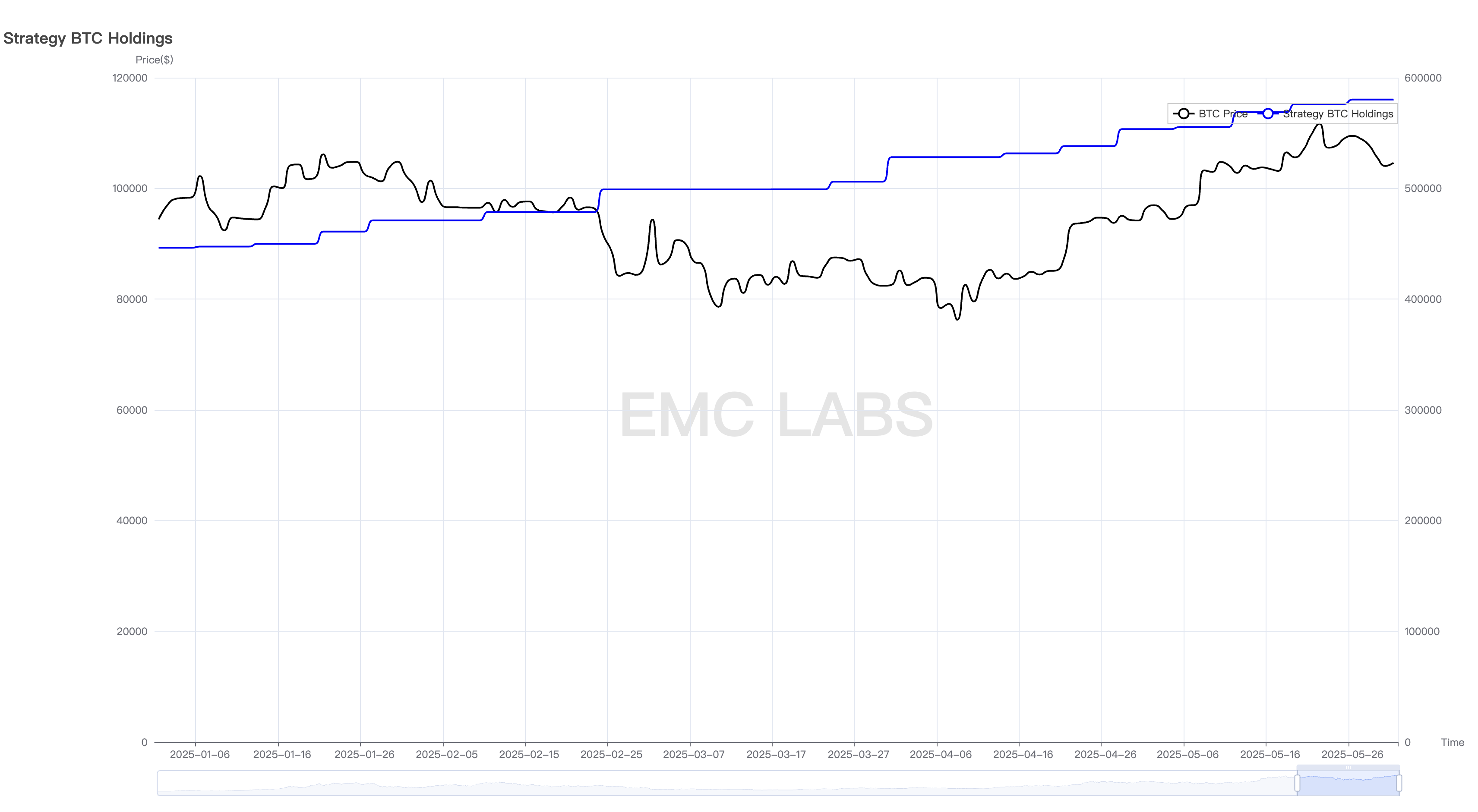

根据纳入纳斯达克100指数的某科技公司公告数据,其在2025年以来增持133850枚比特币,总持仓已达到580250枚。

自2024年1月,11支比特币现货ETF获批,2024年5月,美国众议院通过《金融创新与技术法案》,加密资产及区块链技术逐步被美国确立为重点发展领域。此后,以比特币为代表的加密资产在美国的采用进一步主流化。

2025年3月,美国政府设立"战略比特币储备",将政府持有的约20万枚比特币作为国家储备资产。

之后,美国超过20个州开始提案州级比特币储备法案。这一诉求在5月也获得突破。5月7日,新罕布什尔州成为全美首个正式将加密货币纳入战略储备的州。该法案允许州财政部长将最多5%的州政府资金投资于加密货币。德克萨斯州及亚利桑那州相关比特币储备法案也已获得参议院投票,提交至两州州长等待签署生效。

区块链及Web3层面,5月19日规范稳定币发展的法案于参议院以66票赞成、32票反对的结果通过了程序性投票,为该法案的最终签署铺平道路。同月,香港立法会于21日正式通过条例草案设立法币稳定币发行人发牌制度。

多家美国大型银行正探讨合作推出联合稳定币。目前涉及多家知名金融机构。

发行规模超过2400亿美元的稳定币将步入合规发展时代。比特币之外,稳定币大概率成为第二个被广泛采用的加密资产,也可能成为Web3领域首个突破10亿用户的杀手级应用。这为区块链尤其是智能合约平台的蓬勃发展奠定了用例基础。

纳入合规体系之后,比特币及区块链正在成为美国必须占领的技术高地。这种趋势所引发的投资和投机情绪正在扩散。除上述科技公司外,世界范围内包括多家公司在内正在启动比特币及其他加密资产(如以太坊、Solana)的囤积计划。

用例的拓展,以及合规突破所激发的FOMO情绪及购买力成为比特币及其他加密资产价格上升的基本驱动力。

资金:乐观定价+规模扩大

三四月美股暴跌过程中,比特币现货ETF流入态势戛然而止,引发比特币随美股调整超过30%(本周期最大回调),而四五月以来伴随美股强力反弹,比特币现货ETF买力亦强势恢复,分别流入6.05和27.75亿美元,推动比特币收复全部跌幅,并刷新112000美元的历史新高。

稳定币(并非全部用于加密货币交易)方面,规模亦有所扩大,四五月分别流入53.75和55.67亿美元,但相较比特币现货ETF通道资金变动较小。

此前我们指出,比特币定价权已经由场内资金交由现货ETF通道资金和类似机构投资者控制。而此类机构呈现出长期主观多头的属性,背后原因是比特币及加密资产在美国政策层面不断获得突破性进展。这既是比特币得以在四五月快速反弹并超越纳指率先创出历史新高的原因,也是后市可以长期看好的底层逻辑支撑。

但需要注意的是,美股目前已对贸易争端做了极度乐观定价,并可能隐含了美国经济不会出现大幅衰退的前提。目前美股难以突破新高,震荡在所难免。虽然机构投资者在持续流入,但比特币现货ETF难以走出区别于纳指的独立行情,因此中短期内期待比特币再破新高过于乐观。

筹码结构:交易所比特币存量持续下降

在3-4月的下跌中,比特币长期投资者再次启动增持,客观上起到减少市场抛压的平衡器作用。

至5月底,长期持有者持有规模达到1441.99万枚,处于历史高点附近。与之对应,中心化交易所的存量规模持续下降,目前仅余298.82万枚,接近2020年11月底的水平。

在此前周期中,当流动性激增时,长期持有者选择抛售客观上遏制了价格上涨,但在周期内价格下跌时长期持有者会减缓抛售甚或转而增持,本周期亦不例外。

与此前周期不同之处在于,以往长期持有者的"二次抛售"会终结牛市,而此轮"二次抛售"后市场选择了继续向上。我们将之理解为长期持有者结构中加入了机构投资者从而引发了市场走势的变化。这种变化是否永久还是暂时性的,需要密切关注。

![EMC Labs 5月报告:BTC刷新历史新高,等待降息和