- 赞赏

- 1

- 评论

- 转发

- 分享

超级BTC

超级BTC

创建人@阿宇A

上市进度

0.00%

市值:

$0.1

更多代币

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#FedRateHikeExpectationsResurface

市场的反应不是对行动的反应——而是对可能性的反应。在当今的宏观环境中,可能性比政策本身更具影响力。

收紧预期的重新出现不仅仅是一个头条周期。这是资本行为方式的结构性转变。当流动性可能收缩时,资本不会等待确认——它会提前撤退。这正是我们现在开始看到的。

这也是大多数交易者误读局势的地方。他们把加息看作一个事件。市场已经将其定价为一个过程。

真正的故事不是美联储是否会再次加息。真正的故事是当市场相信可能加息时,全球流动性状况会发生什么。

因为信念比政策变化得更快地改变仓位。

目前,三个无声的调整正在表面之下展开:

第一——资本效率正在重新定价。

在低利率环境中,资本追逐增长、叙事和非对称性。但当利率不确定性重新出现时,资本开始要求合理性。每一项配置突然都需要更强的理由存在。投机并没有消失——它变得更有选择性。

第二——时间视野在缩短。

当宏观清晰度减弱时,投资者不再以季度为单位思考,而是以天为单位。这压缩了市场结构。行情变得更锐利,反转更快,信念变得脆弱。这不再关乎正确与否——而是关乎能否坚持到后来才正确。

第三——杠杆变得有毒。

杠杆依赖于稳定性和可预测性。利率不确定性破坏了这两者。这创造了一个安静的减仓阶段,仓位不会一次性被激烈清算——而是逐步减少,削弱市场的动能。这也是为什么价格走势即使没有剧烈崩盘也显得疲软的

查看原文市场的反应不是对行动的反应——而是对可能性的反应。在当今的宏观环境中,可能性比政策本身更具影响力。

收紧预期的重新出现不仅仅是一个头条周期。这是资本行为方式的结构性转变。当流动性可能收缩时,资本不会等待确认——它会提前撤退。这正是我们现在开始看到的。

这也是大多数交易者误读局势的地方。他们把加息看作一个事件。市场已经将其定价为一个过程。

真正的故事不是美联储是否会再次加息。真正的故事是当市场相信可能加息时,全球流动性状况会发生什么。

因为信念比政策变化得更快地改变仓位。

目前,三个无声的调整正在表面之下展开:

第一——资本效率正在重新定价。

在低利率环境中,资本追逐增长、叙事和非对称性。但当利率不确定性重新出现时,资本开始要求合理性。每一项配置突然都需要更强的理由存在。投机并没有消失——它变得更有选择性。

第二——时间视野在缩短。

当宏观清晰度减弱时,投资者不再以季度为单位思考,而是以天为单位。这压缩了市场结构。行情变得更锐利,反转更快,信念变得脆弱。这不再关乎正确与否——而是关乎能否坚持到后来才正确。

第三——杠杆变得有毒。

杠杆依赖于稳定性和可预测性。利率不确定性破坏了这两者。这创造了一个安静的减仓阶段,仓位不会一次性被激烈清算——而是逐步减少,削弱市场的动能。这也是为什么价格走势即使没有剧烈崩盘也显得疲软的

- 赞赏

- 1

- 1

- 转发

- 分享

HighAmbition :

:

感谢您提供的关于加密货币的最新信息#OilPricesResumeUptrend

🛢️ 油价重新上涨

全球油市洞察——龙飞官方分析

📌 当前形势:

全球油价再次呈上升趋势。布伦特原油突破100美元,WTI也显示出强劲的上行势头。主要驱动力是伊朗周边的地缘政治紧张局势和霍尔木兹海峡的不确定性持续存在。

📌 市场动态:

地缘政治风险增加了油市的供应压力。

投资者和交易者在期货和信用市场持有多头仓位。

这不仅推升了全球油价,也增加了通胀压力。

📌 主要驱动因素:

中东紧张局势:供应路线面临风险,导致溢价上升。

供应担忧:生产和运输不确定性收紧市场。

市场投机:交易者预期供应风险持续,保持看涨态度。

📌 短期展望:

只要地缘政治风险持续,油价可能会继续波动并保持看涨。

任何突发的外交突破都可能暂时缓解油价压力。

📌 对巴基斯坦的影响:

全球油价上涨将推高国内燃料成本。

交通和日常生活成本可能面临通胀压力

查看原文🛢️ 油价重新上涨

全球油市洞察——龙飞官方分析

📌 当前形势:

全球油价再次呈上升趋势。布伦特原油突破100美元,WTI也显示出强劲的上行势头。主要驱动力是伊朗周边的地缘政治紧张局势和霍尔木兹海峡的不确定性持续存在。

📌 市场动态:

地缘政治风险增加了油市的供应压力。

投资者和交易者在期货和信用市场持有多头仓位。

这不仅推升了全球油价,也增加了通胀压力。

📌 主要驱动因素:

中东紧张局势:供应路线面临风险,导致溢价上升。

供应担忧:生产和运输不确定性收紧市场。

市场投机:交易者预期供应风险持续,保持看涨态度。

📌 短期展望:

只要地缘政治风险持续,油价可能会继续波动并保持看涨。

任何突发的外交突破都可能暂时缓解油价压力。

📌 对巴基斯坦的影响:

全球油价上涨将推高国内燃料成本。

交通和日常生活成本可能面临通胀压力

- 赞赏

- 1

- 评论

- 转发

- 分享

哭了,终于把 Claude Code 接上了 GPT api。

用 CC Switch,Api 格式那里选 OpenAI Chat Completions。

括号里的(需开启代理)是在设置里开一下代理,端口如果和 VPN 之类的冲突就改一下数字。

完美!

用 CC Switch,Api 格式那里选 OpenAI Chat Completions。

括号里的(需开启代理)是在设置里开一下代理,端口如果和 VPN 之类的冲突就改一下数字。

完美!

- 赞赏

- 点赞

- 评论

- 转发

- 分享

⚔️ L3G3NDARY 团队正在组建 ⚔️

我们在寻找真正的核心成员,那些能感受到愿景并愿意与我们共同打造这段旅程的人。

没有职位,没有任务。只有纯粹的热情和共同的价值观。我们不是在招募雇佣兵。

我们在召唤那些准备成为传奇的人。

如果你是其中之一,请私信 @3van_Rings 或 @l3g3ndary_dep,内容为:

“为什么是我?你能为团队带来什么?”

官方公告将于 04.04.2026 发布。

#L3G3NDARY #LGNDCommunity

查看原文我们在寻找真正的核心成员,那些能感受到愿景并愿意与我们共同打造这段旅程的人。

没有职位,没有任务。只有纯粹的热情和共同的价值观。我们不是在招募雇佣兵。

我们在召唤那些准备成为传奇的人。

如果你是其中之一,请私信 @3van_Rings 或 @l3g3ndary_dep,内容为:

“为什么是我?你能为团队带来什么?”

官方公告将于 04.04.2026 发布。

#L3G3NDARY #LGNDCommunity

- 赞赏

- 点赞

- 评论

- 转发

- 分享

mao

mao

创建人@你算what

认购进度

0.00%

市值:

$0

更多代币

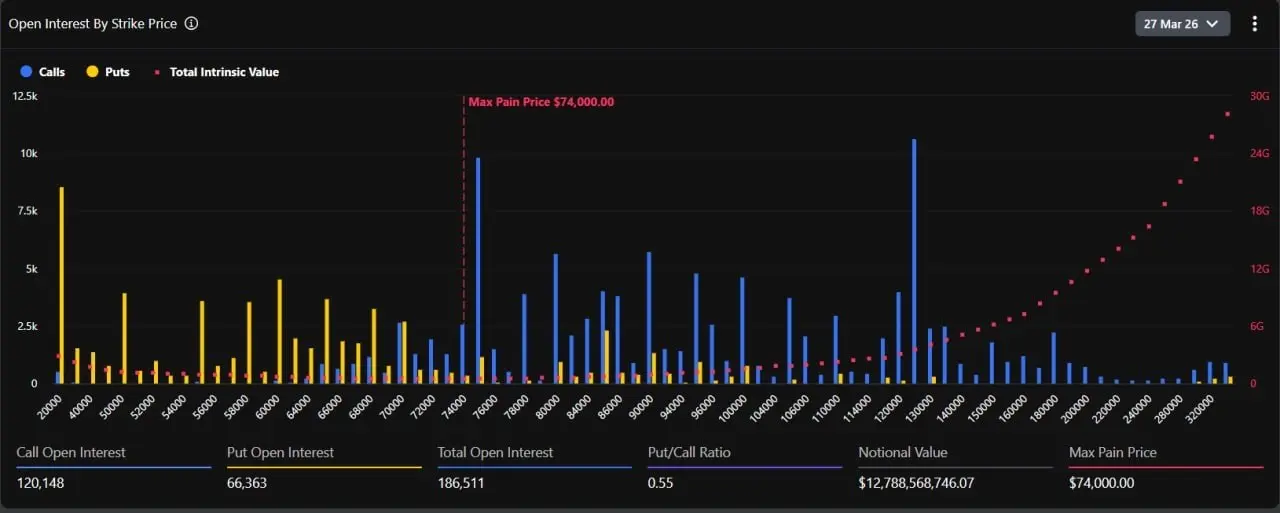

🚨 $BTC 波动事件

比特币市场正准备迎来一次大幅波动。

• $13B 在Deribit到期的期权

• 大额到期通常会引发剧烈波动

预计价格波动将加剧。

$BTC #CreatorLeaderboard

比特币市场正准备迎来一次大幅波动。

• $13B 在Deribit到期的期权

• 大额到期通常会引发剧烈波动

预计价格波动将加剧。

$BTC #CreatorLeaderboard

BTC-3.87%

- 赞赏

- 1

- 评论

- 转发

- 分享

深情不及久伴厚爱无需多言终于下来了

2,705

- 赞赏

- 点赞

- 评论

- 转发

- 分享

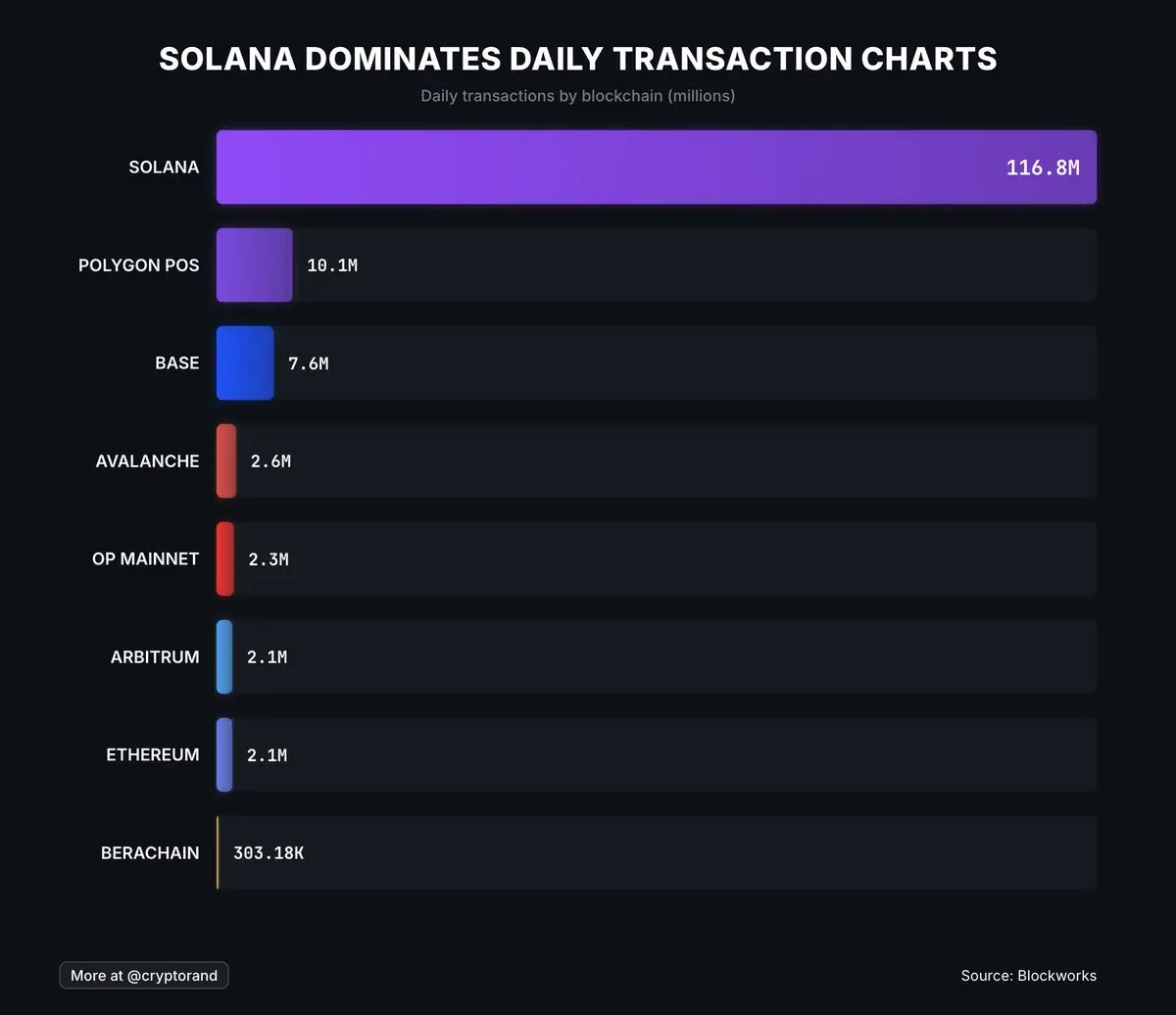

Solana每天处理1.16亿笔交易。其他所有主要链合计仅处理2700万笔交易。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

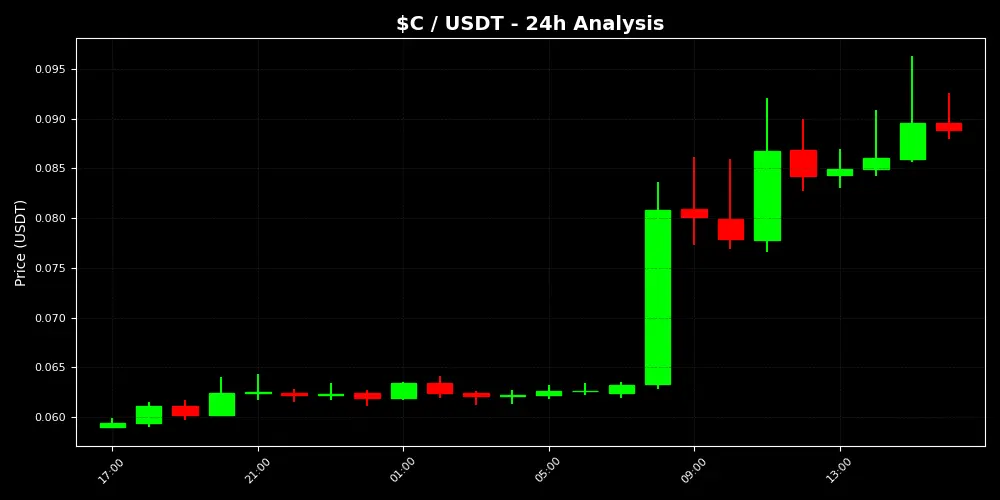

【$CUSDT信号】右侧回踩确认,狙击二次拉升

$CUSDT 1H级别缩量回踩EMA20,价格在0.088-0.090区间强势横盘。4H布林带完全开口,价格站上上轨,MACD双线强势发散,这是动量主升浪的典型特征。盘口数据显示卖盘在0.089上方明显稀疏,而买盘从0.0887开始堆积了数万张托单,资金护盘意图赤裸。负费率环境下持仓量保持稳定,空头被动接盘的压力正在累积。

🎯方向:做多

⚡入场/挂单:0.0885 - 0.0890 区域分批接

🛑止损:0.0862

🚀目标1:0.1054

🚀目标2:0.1207

🛡️交易管理:

- 执行策略:价格抵达第一目标位后,减仓50%锁定利润,剩余仓位止损上移至入场价。若价格迅速拉升触及第二目标,可全部离场。

当前1小时RSI在79附近横盘消化,并未出现陡峭下滑,显示买盘承接有力。4小时级别买盘成交量在突破时出现巨量放大,随后缩量整理,这是健康换手。持仓量在价格高位盘整时没有下降,反而维持稳定,表明多头主力并未离场,而是在蓄势。这种结构下,盈亏比超过4:1,值得用较小止损去博弈趋势的延续。上方无明显技术阻力,空间已被打开。

查看实时行情 👇 $CUSDT

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #加密市场回调 #比特币震荡走弱

$CUSDT 1H级别缩量回踩EMA20,价格在0.088-0.090区间强势横盘。4H布林带完全开口,价格站上上轨,MACD双线强势发散,这是动量主升浪的典型特征。盘口数据显示卖盘在0.089上方明显稀疏,而买盘从0.0887开始堆积了数万张托单,资金护盘意图赤裸。负费率环境下持仓量保持稳定,空头被动接盘的压力正在累积。

🎯方向:做多

⚡入场/挂单:0.0885 - 0.0890 区域分批接

🛑止损:0.0862

🚀目标1:0.1054

🚀目标2:0.1207

🛡️交易管理:

- 执行策略:价格抵达第一目标位后,减仓50%锁定利润,剩余仓位止损上移至入场价。若价格迅速拉升触及第二目标,可全部离场。

当前1小时RSI在79附近横盘消化,并未出现陡峭下滑,显示买盘承接有力。4小时级别买盘成交量在突破时出现巨量放大,随后缩量整理,这是健康换手。持仓量在价格高位盘整时没有下降,反而维持稳定,表明多头主力并未离场,而是在蓄势。这种结构下,盈亏比超过4:1,值得用较小止损去博弈趋势的延续。上方无明显技术阻力,空间已被打开。

查看实时行情 👇 $CUSDT

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #加密市场回调 #比特币震荡走弱

- 赞赏

- 1

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多99.66万 热度

139.54万 热度

10086.83万 热度

83.67万 热度

707.2万 热度

热门 Gate Fun

查看更多- 市值:$2374.33持有人数:21.64%

- 市值:$2362.5持有人数:30.80%

- 市值:$2251.72持有人数:10.00%

- 市值:$2262.06持有人数:10.00%

- 市值:$2268.96持有人数:10.00%

快讯

查看更多置顶

🍀 Spring Appointment, Lucky Draw Gifts! Growth Value Issue 1️⃣7️⃣ Spring Lucky Draw Carnival Begins!

Seize Spring Luck! 👉 https://www.gate.com/activities/pointprize?now_period=17

🌟 How to Participate?

1️⃣ Enter [Plaza] personal homepage, click the points icon next to your avatar to enter [Community Center]

2️⃣ Complete plaza or hot chat tasks like posting, commenting, liking, and speaking to earn growth value

🎁 Every 300 points can draw once, 10g gold bars, Gate Red Bull gift boxes, VIP experience cards and more great prizes await you!

Details 👉 https://www.gate.com/announcements/article/📢 Gate 广场创作者冲榜火热开启!

发文赢奖励,瓜分 1,500 USDT 总奖池 🔥

活动采用 曝光、互动、交易三重积分制——获得更多曝光、赢得用户互动、带动真实交易,每一项都能为你累积积分,让优质内容被看见、被奖励。

✅ 总榜大奖:Top 10 创作者分享 1,050 USDT

✅ 新人 & 回归激励:5 位潜力作者各得 30 USDT

✅ 深度内容奖:6 篇优质长文各获 50 USDT

📅 活动时间:3 月 19 日 - 4 月 4 日

📍 报名链接:https://www.gate.com/questionnaire/7494

📄 活动详情:https://www.gate.com/zh/announcements/article/50265

原创内容、深度思考、真实互动——让创作更有价值。

#Gate广场 #GateSquare #创作者冲榜 #内容挖矿福利加码,Gate 广场明星带单交易员三期招募开启!

入驻发帖 · 瓜分$30,000月度奖池 & 千万级流量扶持!

如何参与:

1️⃣ 报名成为跟单交易员:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 报名活动:https://www.gate.com/questionnaire/7355

3️⃣ 入驻Gate广场,持续发布交易相关原创内容

丰厚奖励等你拿:

首发优质内容即得$30 跟单体验金

每双周瓜分$10,000U内容奖池

Top 10交易员额外瓜分$20,000U登榜奖池

精选帖推流、首页推荐、周度明星交易员曝光

详情:https://www.gate.com/announcements/article/50291🤖 寻找 Gate 广场 AI 测评官!$50,000 悬赏令发布!

发帖聊 AI,奖金拿到手软!新人首帖奖励翻倍,单帖最高 200U!

📝 立即报名:https://www.gate.com/questionnaire/7477

1️⃣ 发帖得红包,单帖最高 100U!

2️⃣ Top 体验分享官:带 #Gate广场AI测评官 聊技巧,赢国米球衣!

3️⃣ 收益率 PK 王:晒 AI 收益截图,赢 Gate 定制运动套装!

4️⃣ 深度好文额外加码 30U 每篇张榜公布!

💬 来 Gate 广场,把握行业新趋势:https://www.gate.com/post

时间:3/12 18:00 – 3/27 24:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50206Gate 广场内容挖矿奖励继续升级!无论您是创作者还是用户,挖矿新人还是头部作者都能赢取好礼获得大奖。现在就进入广场探索吧!

创作者享受最高60%创作返佣

创作者奖励加码1500USDT:更多新人作者能瓜分奖池!

观众点击交易组件交易赢大礼!最高50GT等新春壕礼等你拿!

详情:https://www.gate.com/announcements/article/49802