#SECAndCFTCNewGuidelines

Kết Thúc Tình Trạng Mơ Hồ Theo Quy Định: Cách Khuôn Khổ Chung Mới Của SEC và CFTC Đang Định Hình Lại Toàn Bộ Ngành Công Nghiệp Tiền Điện Tử

Bước Chuyển Đổi Quy Định Quan Trọng Nhất Trong Lịch Sử Tiền Điện Tử Vừa Xảy Ra và Hầu Hết Mọi Người Chưa Xử Lý Được Nó

Trong hầu hết một thập kỷ, lực lượng gây tê liệt nhất trong ngành công nghiệp tiền điện tử không phải là biến động thị trường, rủi ro thanđộng vốn, thậm chí còn không phải là các lỗ hổng bảo mật. Đó là sự không chắc chắn về quy định. Sự vắng mặt của các quy tắc rõ ràng và nhất quán chi phối những gì một tài sản kỹ thuật số thực sự là — liệu nó là chứng chỉ, hàng hóa, tiền tệ, vật sưu tầm, hay thứ gì đó hoàn toàn mới — đã tạo ra một môi trường pháp lý và hoạt động mơ hồ đến nỗi vốn tổ chức nghiêm túc vẫn nằm ngoài cuộc chơi, các dự án hợp pháp hoạt động trong tình trạng nguy hiểm pháp lý liên tục, và các hành động thực thi được khởi động không dựa trên các quy tắc rõ ràng mà dựa trên các diễn giải có tranh cãi về các luật được viết hàng chục năm trước khi công nghệ blockchain tồn tại.

Thời đại đó giờ đã chính thức kết thúc.

Trong một sự phát triển đáng được chú ý nhiều hơn so với hành động giá ngắn hạn nhận được, SEC và CFTC đã chung tay phát hành một khuôn khổ quy định lịch sử — được phối hợp dưới biểu ngữ "Project Crypto" — lần đầu tiên cung cấp sự rõ ràng có cấu trúc, được bỏ phiếu, được công bố chính xác về cách phân loại tài sản kỹ thuật số, ai quy định cái gì, và các quy tắc ứng xử cho mọi người tham gia trong hệ sinh thái là gì. Đây không phải là một lá thư của nhân viên. Nó không phải là hướng dẫn không chính thức. Đó là một tài liệu giải thích cấp ủy, được bỏ phiếu bởi toàn bộ ủy ban SEC, được công bố trong Tạp chí Liên Bang, và được phối hợp rõ ràng với CFTC để đạt được tính nhất quán.

Thời kỳ sử dụng tính mơ hồ có vũ khí của Gensler đã kết thúc. Khuôn khổ "hợp đồng đầu tư" hậu Clayton thay thế sau đó đã tạo ra nhiều năm không chắc chắn thực thi sẽ bị thay thế. Tiếp theo là một cảnh quan quy định được xác định, có thể điều hướng — và hiểu rõ nó giờ đây là bắt buộc đối với bất kỳ ai tham gia nghiêm túc trong thị trường này.

Khuôn Khổ Mới Của SEC Thực Sự Nói Gì

Alex Thorn của Galaxy Research, một trong những nhà phân tích khắt khe nhất theo dõi các phát triển quy định trong tiền điện tử, đã tóm tắt cấu trúc cốt lõi của hướng dẫn SEC mới vào tuần này. Khuôn khổ thiết lập năm danh mục tài sản kỹ thuật số, mỗi danh mục có xử lý quy định về cơ bản khác nhau:

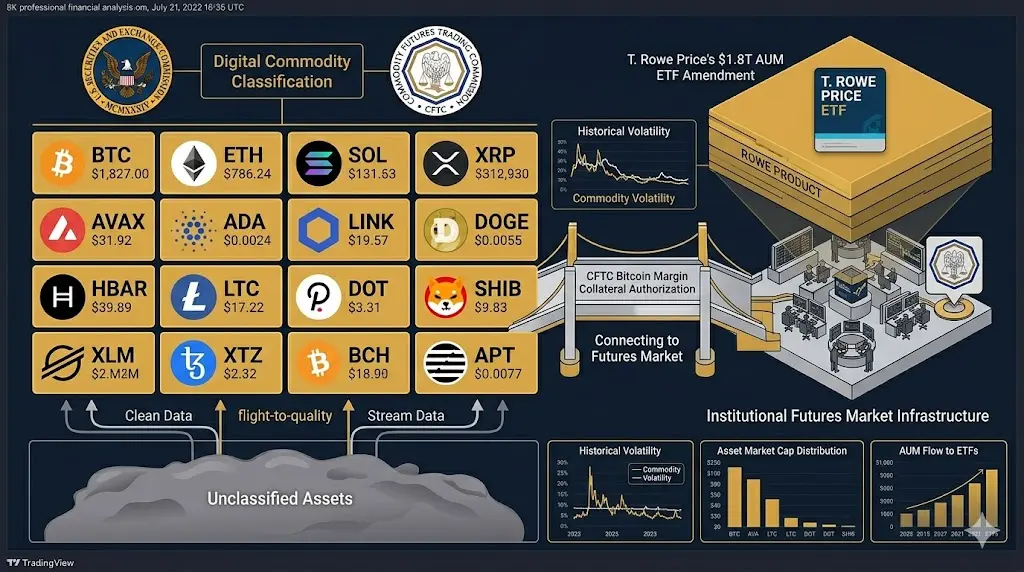

Hàng Hóa Kỹ Thuật Số — tài sản hoạt động như kho giá trị phi tập trung hoặc phương tiện trao đổi mà không có một thực thể phát hành tập trung đưa ra những cam kết vật chất liên tục cho người nắm giữ. Những điều này chủ yếu rơi vào quyền tài phán của CFTC và không được coi là chứng chỉ. BTC là ví dụ rõ ràng nhất.

Vật Sưu Tầm Kỹ Thuật Số — NFT và các tài sản tương tự có giá trị bắt nguồn từ tính độc đáo và ý nghĩa văn hóa thay vì kỳ vọng lợi nhuận từ những nỗ lực quản lý. Không phải là chứng chỉ trong phần lớn các trường hợp.

Tiện Ích Kỹ Thuật Số — token cung cấp quyền truy cập vào một nền tảng, dịch vụ hoặc giao thức cụ thể, nơi mà giá trị được gắn với việc sử dụng thay vì kỳ vọng lợi nhuận đầu tư. Đây là những tài sản tạo ra mơ hồ thực thi nhiều nhất theo khuôn khổ trước đây. Hướng dẫn mới cung cấp điều kiện bảo vệ dưới đó các token tiện ích không được coi là chứng chỉ, thậm chí trong quá trình phân phối ban đầu.

Stablecoin — một danh mục riêng biệt với những cân nhân quy định riêng của nó, chủ yếu xoay quanh các yêu cầu dự trữ và cơ chế chuộc lại, thay vì phân tích luật chứng chỉ. Sự phối hợp với lập pháp Luật Rõ Ràng Của Quốc Hội đang diễn ra song song.

Chứng Chỉ Kỹ Thuật Số (hoặc Chứng Chỉ Token Hóa) — đây là danh mục duy nhất vẫn nằm hoàn toàn dưới luật chứng chỉ. Nếu một tài sản đại diện cho ownership trong một doanh nghiệp, trao quyền cho các người nắm giữ cổ tức hoặc chia sẻ lợi nhuận, hoặc được tiếp thị chủ yếu như một khoản đầu tư trong một doanh nghiệp được quản lý, nó là một chứng chỉ và phải được đăng ký hoặc miễn trừ theo luật chứng chỉ liên bang.

Sự澄 rõ quan trọng: chỉ Danh mục 5 yêu cầu đăng ký chứng chỉ. Tư thế thực thi trước đây — coi hầu hết mọi token là một chứng chỉ chưa được đăng ký tiềm năng dựa trên cách đọc rộng rãi của bài kiểm tra Howey — được thay thế rõ ràng bằng một phân tích có cấu trúc hơn, hẹp hơn.

Bốn Thay Đổi Quy Tắc Quan Trọng Nhất

Thay Đổi Quy Tắc 1: Bài Kiểm Tra "Phân Cấp Đủ" Bị Loại Bỏ

Theo khuôn khổ trước đây, các dự án cho rằng token của họ trở thành không phải chứng chỉ khi mạng lưới cơ bản đạt được "phân cấp đủ" — một tiêu chuẩn chưa bao giờ được định nghĩa chính thức, được áp dụng không nhất quán trong các hành động thực thi, và để lại các dự án trong tình trạng không chắc chắn vĩnh viễn về khi nào, nếu bao giờ, họ vượt qua ngưỡng pháp lý. Hướng dẫn mới loại bỏ hoàn toàn bài kiểm tra này và thay thế nó bằng một tiêu chí cụ thể, khách quan: liệu người phát hành có thực hiện và hoàn thành các cam kết phát triển cốt lõi được công bố công khai hay không. Khi những cam kết đó được chứng minh là hoàn thành, tài sản có thể giao dịch trên thị trường thứ cấp mà không tiếp tục phân loại chứng chỉ, bất kể bất kỳ hoạt động phát triển cộng đồng nào đang tiếp tục.

Thay Đổi Quy Tắc 2: Giao Dịch Thị Trường Thứ Cấp Được Bảo Vệ Rõ Ràng cho Tài Sản Không Phải Chứng Chỉ

Một trong những khía cạnh gây tổn hại hoạt động nhất của môi trường thực thi trước đây là lý thuyết rằng giao dịch thị trường thứ cấp của một token có thể độc lập cấu thành một đề nghị chứng chỉ chưa được đăng ký, thậm chí nếu việc phát hành ban đầu đã được tiến hành hợp pháp. Hướng dẫn mới rõ ràng bác bỏ vị trí này. Tài sản kỹ thuật số không phải chứng chỉ trong Danh mục 1 đến 4 có thể được giao dịch tự do trên thị trường thứ cấp mà không kích hoạt các yêu cầu đăng ký chứng chỉ. Các sàn giao dịch liệt kê những tài sản này không hoạt động như các sàn giao dịch chứng chỉ không được cấp phép.

Thay Đổi Quy Tắc 3: Bảo Vệ An Toàn cho Airdrops, Khai Thác và Staking

Khuôn khổ mới rõ ràng cung cấp xử lý bảo vệ an toàn cho ba cơ chế phân phối token và tham gia phổ biến nhất trong hệ sinh thái tiền điện tử. Airdrops — phân phối token cho các người nắm giữ hiện tại hoặc người dùng như một cơ chế quảng cáo hoặc quản trị — không cấu thành các đề nghị chứng chỉ. Khai thác — quá trình xác thực các giao dịch và nhận token mới được phát hành như bồi thường — không phải là một giao dịch chứng chỉ. Staking — khóa token để tham gia xác thực mạng lưới và nhận lợi suất như bồi thường — không phải là một hợp đồng đầu tư.

Ba bảo vệ an toàn này loại bỏ đám mây pháp lý đã lơ lửng trên tham gia DeFi, dịch vụ staking, và cơ chế phân phối token trong nhiều năm qua.

Thay Đổi Quy Tắc 4: Phân Tích "Nỗ Lực Của Người Khác" Bị Thu Hẹp Đáng Kể

Lề thứ tư của bài kiểm tra Howey — rằng một hợp đồng đầu tư yêu cầu kỳ vọng lợi nhuận từ "nỗ lực của người khác" — được áp dụng theo khuôn khổ trước đây để bao gồm về cơ bản bất kỳ hoạt động của bên thứ ba nào có thể ảnh hưởng đến giá của token, bao gồm thảo luận cộng đồng, bình luận trên phương tiện truyền thông và hoạt động của nhà phát triển bên thứ ba. Hướng dẫn mới hạn chế phân tích này chỉ đối với các cam kết quản lý cốt lõi của thực thể phát hành. Những gì cộng đồng nói, những gì nhà phát triển bên thứ ba xây dựng, những gì các tài khoản truyền thông xã hội đăng — không có gì trong số này được quy cho người phát hành cho mục đích phân tích chứng chỉ.

Bức Tranh Lớn Hơn: Tại Sao Thời Điểm Này Là Một Điểm Uốn Cong Cấu Trúc

Lịch sử của mọi thị trường tài chính lớn lao bao gồm một thời điểm khi khuôn khổ quy định trưởng thành từ phản ứng và mơ hồ thành chủ động và có cấu trúc. Sự trưởng thành đó thường là điều kiện tiên quyết cho làn sóng vốn tổ chức tiếp theo và thông qua chủ luồng, bởi vì vốn — đặc biệt là vốn tổ chức — không chảy theo quy mô vào các thị trường nơi các quy tắc pháp lý không được biết đến hoặc được áp dụng không nhất quán.

Khuôn khổ chung của SEC và CFTC là thời điểm trưởng thành đó cho tiền điện tử. Nó không giải quyết mọi câu hỏi. Nó không loại bỏ tất cả độ phức tạp tuân thủ. Nó không ngăn các hành động thực thi trong tương lai chống lại gian lận thực sự. Những gì nó làm là thay thế một chế độ không chắc chắn được thực thi bằng một chế độ quy tắc được xác định — và sự thay đổi đó, một khi được thực hiện, có xu hướng là không thể đảo ngược.

Hashtag nói SECAndCFTCNewGuidelines. Thực tế lớn hơn so với những gì hashtag gợi ý. Đây là nền tảng quy định mà trên đó sẽ được xây dựng giai đoạn tiếp theo của ngành công nghiệp.

#MoonGirl

Kết Thúc Tình Trạng Mơ Hồ Theo Quy Định: Cách Khuôn Khổ Chung Mới Của SEC và CFTC Đang Định Hình Lại Toàn Bộ Ngành Công Nghiệp Tiền Điện Tử

Bước Chuyển Đổi Quy Định Quan Trọng Nhất Trong Lịch Sử Tiền Điện Tử Vừa Xảy Ra và Hầu Hết Mọi Người Chưa Xử Lý Được Nó

Trong hầu hết một thập kỷ, lực lượng gây tê liệt nhất trong ngành công nghiệp tiền điện tử không phải là biến động thị trường, rủi ro thanđộng vốn, thậm chí còn không phải là các lỗ hổng bảo mật. Đó là sự không chắc chắn về quy định. Sự vắng mặt của các quy tắc rõ ràng và nhất quán chi phối những gì một tài sản kỹ thuật số thực sự là — liệu nó là chứng chỉ, hàng hóa, tiền tệ, vật sưu tầm, hay thứ gì đó hoàn toàn mới — đã tạo ra một môi trường pháp lý và hoạt động mơ hồ đến nỗi vốn tổ chức nghiêm túc vẫn nằm ngoài cuộc chơi, các dự án hợp pháp hoạt động trong tình trạng nguy hiểm pháp lý liên tục, và các hành động thực thi được khởi động không dựa trên các quy tắc rõ ràng mà dựa trên các diễn giải có tranh cãi về các luật được viết hàng chục năm trước khi công nghệ blockchain tồn tại.

Thời đại đó giờ đã chính thức kết thúc.

Trong một sự phát triển đáng được chú ý nhiều hơn so với hành động giá ngắn hạn nhận được, SEC và CFTC đã chung tay phát hành một khuôn khổ quy định lịch sử — được phối hợp dưới biểu ngữ "Project Crypto" — lần đầu tiên cung cấp sự rõ ràng có cấu trúc, được bỏ phiếu, được công bố chính xác về cách phân loại tài sản kỹ thuật số, ai quy định cái gì, và các quy tắc ứng xử cho mọi người tham gia trong hệ sinh thái là gì. Đây không phải là một lá thư của nhân viên. Nó không phải là hướng dẫn không chính thức. Đó là một tài liệu giải thích cấp ủy, được bỏ phiếu bởi toàn bộ ủy ban SEC, được công bố trong Tạp chí Liên Bang, và được phối hợp rõ ràng với CFTC để đạt được tính nhất quán.

Thời kỳ sử dụng tính mơ hồ có vũ khí của Gensler đã kết thúc. Khuôn khổ "hợp đồng đầu tư" hậu Clayton thay thế sau đó đã tạo ra nhiều năm không chắc chắn thực thi sẽ bị thay thế. Tiếp theo là một cảnh quan quy định được xác định, có thể điều hướng — và hiểu rõ nó giờ đây là bắt buộc đối với bất kỳ ai tham gia nghiêm túc trong thị trường này.

Khuôn Khổ Mới Của SEC Thực Sự Nói Gì

Alex Thorn của Galaxy Research, một trong những nhà phân tích khắt khe nhất theo dõi các phát triển quy định trong tiền điện tử, đã tóm tắt cấu trúc cốt lõi của hướng dẫn SEC mới vào tuần này. Khuôn khổ thiết lập năm danh mục tài sản kỹ thuật số, mỗi danh mục có xử lý quy định về cơ bản khác nhau:

Hàng Hóa Kỹ Thuật Số — tài sản hoạt động như kho giá trị phi tập trung hoặc phương tiện trao đổi mà không có một thực thể phát hành tập trung đưa ra những cam kết vật chất liên tục cho người nắm giữ. Những điều này chủ yếu rơi vào quyền tài phán của CFTC và không được coi là chứng chỉ. BTC là ví dụ rõ ràng nhất.

Vật Sưu Tầm Kỹ Thuật Số — NFT và các tài sản tương tự có giá trị bắt nguồn từ tính độc đáo và ý nghĩa văn hóa thay vì kỳ vọng lợi nhuận từ những nỗ lực quản lý. Không phải là chứng chỉ trong phần lớn các trường hợp.

Tiện Ích Kỹ Thuật Số — token cung cấp quyền truy cập vào một nền tảng, dịch vụ hoặc giao thức cụ thể, nơi mà giá trị được gắn với việc sử dụng thay vì kỳ vọng lợi nhuận đầu tư. Đây là những tài sản tạo ra mơ hồ thực thi nhiều nhất theo khuôn khổ trước đây. Hướng dẫn mới cung cấp điều kiện bảo vệ dưới đó các token tiện ích không được coi là chứng chỉ, thậm chí trong quá trình phân phối ban đầu.

Stablecoin — một danh mục riêng biệt với những cân nhân quy định riêng của nó, chủ yếu xoay quanh các yêu cầu dự trữ và cơ chế chuộc lại, thay vì phân tích luật chứng chỉ. Sự phối hợp với lập pháp Luật Rõ Ràng Của Quốc Hội đang diễn ra song song.

Chứng Chỉ Kỹ Thuật Số (hoặc Chứng Chỉ Token Hóa) — đây là danh mục duy nhất vẫn nằm hoàn toàn dưới luật chứng chỉ. Nếu một tài sản đại diện cho ownership trong một doanh nghiệp, trao quyền cho các người nắm giữ cổ tức hoặc chia sẻ lợi nhuận, hoặc được tiếp thị chủ yếu như một khoản đầu tư trong một doanh nghiệp được quản lý, nó là một chứng chỉ và phải được đăng ký hoặc miễn trừ theo luật chứng chỉ liên bang.

Sự澄 rõ quan trọng: chỉ Danh mục 5 yêu cầu đăng ký chứng chỉ. Tư thế thực thi trước đây — coi hầu hết mọi token là một chứng chỉ chưa được đăng ký tiềm năng dựa trên cách đọc rộng rãi của bài kiểm tra Howey — được thay thế rõ ràng bằng một phân tích có cấu trúc hơn, hẹp hơn.

Bốn Thay Đổi Quy Tắc Quan Trọng Nhất

Thay Đổi Quy Tắc 1: Bài Kiểm Tra "Phân Cấp Đủ" Bị Loại Bỏ

Theo khuôn khổ trước đây, các dự án cho rằng token của họ trở thành không phải chứng chỉ khi mạng lưới cơ bản đạt được "phân cấp đủ" — một tiêu chuẩn chưa bao giờ được định nghĩa chính thức, được áp dụng không nhất quán trong các hành động thực thi, và để lại các dự án trong tình trạng không chắc chắn vĩnh viễn về khi nào, nếu bao giờ, họ vượt qua ngưỡng pháp lý. Hướng dẫn mới loại bỏ hoàn toàn bài kiểm tra này và thay thế nó bằng một tiêu chí cụ thể, khách quan: liệu người phát hành có thực hiện và hoàn thành các cam kết phát triển cốt lõi được công bố công khai hay không. Khi những cam kết đó được chứng minh là hoàn thành, tài sản có thể giao dịch trên thị trường thứ cấp mà không tiếp tục phân loại chứng chỉ, bất kể bất kỳ hoạt động phát triển cộng đồng nào đang tiếp tục.

Thay Đổi Quy Tắc 2: Giao Dịch Thị Trường Thứ Cấp Được Bảo Vệ Rõ Ràng cho Tài Sản Không Phải Chứng Chỉ

Một trong những khía cạnh gây tổn hại hoạt động nhất của môi trường thực thi trước đây là lý thuyết rằng giao dịch thị trường thứ cấp của một token có thể độc lập cấu thành một đề nghị chứng chỉ chưa được đăng ký, thậm chí nếu việc phát hành ban đầu đã được tiến hành hợp pháp. Hướng dẫn mới rõ ràng bác bỏ vị trí này. Tài sản kỹ thuật số không phải chứng chỉ trong Danh mục 1 đến 4 có thể được giao dịch tự do trên thị trường thứ cấp mà không kích hoạt các yêu cầu đăng ký chứng chỉ. Các sàn giao dịch liệt kê những tài sản này không hoạt động như các sàn giao dịch chứng chỉ không được cấp phép.

Thay Đổi Quy Tắc 3: Bảo Vệ An Toàn cho Airdrops, Khai Thác và Staking

Khuôn khổ mới rõ ràng cung cấp xử lý bảo vệ an toàn cho ba cơ chế phân phối token và tham gia phổ biến nhất trong hệ sinh thái tiền điện tử. Airdrops — phân phối token cho các người nắm giữ hiện tại hoặc người dùng như một cơ chế quảng cáo hoặc quản trị — không cấu thành các đề nghị chứng chỉ. Khai thác — quá trình xác thực các giao dịch và nhận token mới được phát hành như bồi thường — không phải là một giao dịch chứng chỉ. Staking — khóa token để tham gia xác thực mạng lưới và nhận lợi suất như bồi thường — không phải là một hợp đồng đầu tư.

Ba bảo vệ an toàn này loại bỏ đám mây pháp lý đã lơ lửng trên tham gia DeFi, dịch vụ staking, và cơ chế phân phối token trong nhiều năm qua.

Thay Đổi Quy Tắc 4: Phân Tích "Nỗ Lực Của Người Khác" Bị Thu Hẹp Đáng Kể

Lề thứ tư của bài kiểm tra Howey — rằng một hợp đồng đầu tư yêu cầu kỳ vọng lợi nhuận từ "nỗ lực của người khác" — được áp dụng theo khuôn khổ trước đây để bao gồm về cơ bản bất kỳ hoạt động của bên thứ ba nào có thể ảnh hưởng đến giá của token, bao gồm thảo luận cộng đồng, bình luận trên phương tiện truyền thông và hoạt động của nhà phát triển bên thứ ba. Hướng dẫn mới hạn chế phân tích này chỉ đối với các cam kết quản lý cốt lõi của thực thể phát hành. Những gì cộng đồng nói, những gì nhà phát triển bên thứ ba xây dựng, những gì các tài khoản truyền thông xã hội đăng — không có gì trong số này được quy cho người phát hành cho mục đích phân tích chứng chỉ.

Bức Tranh Lớn Hơn: Tại Sao Thời Điểm Này Là Một Điểm Uốn Cong Cấu Trúc

Lịch sử của mọi thị trường tài chính lớn lao bao gồm một thời điểm khi khuôn khổ quy định trưởng thành từ phản ứng và mơ hồ thành chủ động và có cấu trúc. Sự trưởng thành đó thường là điều kiện tiên quyết cho làn sóng vốn tổ chức tiếp theo và thông qua chủ luồng, bởi vì vốn — đặc biệt là vốn tổ chức — không chảy theo quy mô vào các thị trường nơi các quy tắc pháp lý không được biết đến hoặc được áp dụng không nhất quán.

Khuôn khổ chung của SEC và CFTC là thời điểm trưởng thành đó cho tiền điện tử. Nó không giải quyết mọi câu hỏi. Nó không loại bỏ tất cả độ phức tạp tuân thủ. Nó không ngăn các hành động thực thi trong tương lai chống lại gian lận thực sự. Những gì nó làm là thay thế một chế độ không chắc chắn được thực thi bằng một chế độ quy tắc được xác định — và sự thay đổi đó, một khi được thực hiện, có xu hướng là không thể đảo ngược.

Hashtag nói SECAndCFTCNewGuidelines. Thực tế lớn hơn so với những gì hashtag gợi ý. Đây là nền tảng quy định mà trên đó sẽ được xây dựng giai đoạn tiếp theo của ngành công nghiệp.

#MoonGirl