Rủi ro DeFi: Curators đóng vai trò như các Broker thế hệ mới

Nền kinh tế quản lý rủi ro

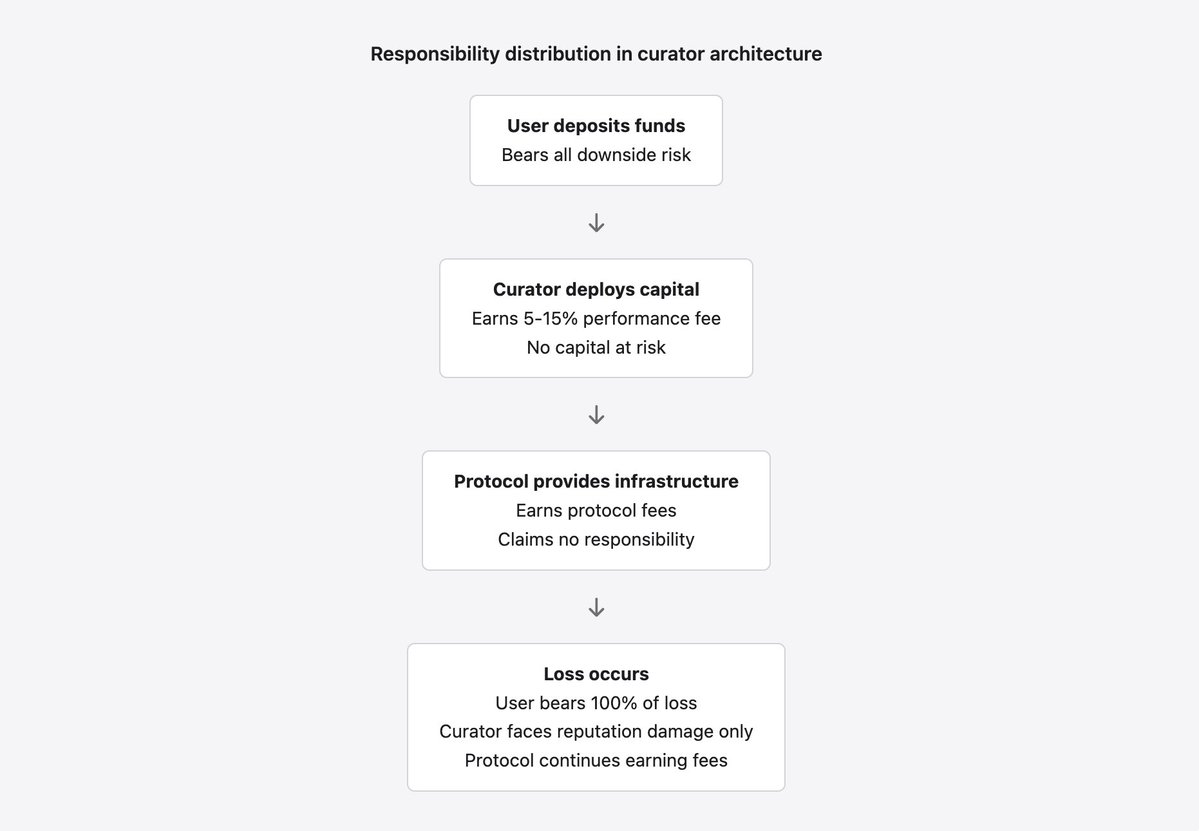

Trong mười tám tháng qua, một lớp trung gian tài chính mới đã xuất hiện trong DeFi. Các tổ chức này tự nhận là nhà quản lý rủi ro, quản lý vault hoặc nhà vận hành chiến lược, trực tiếp kiểm soát hàng tỷ USD tiền gửi của người dùng qua các giao thức như Morpho (khoảng 7,3 tỷ USD) và Euler (khoảng 1,1 tỷ USD). Họ thiết lập thông số rủi ro, chọn loại tài sản bảo đảm và triển khai vốn vào các chiến lược sinh lời, nhận phí hiệu suất từ 5% đến 15% trên lợi nhuận tạo ra. Hoạt động của họ không cần giấy phép, không chịu kiểm tra từ cơ quan quản lý, không phải công khai trình độ hay hồ sơ theo dõi, và thường dấu kín danh tính thật.

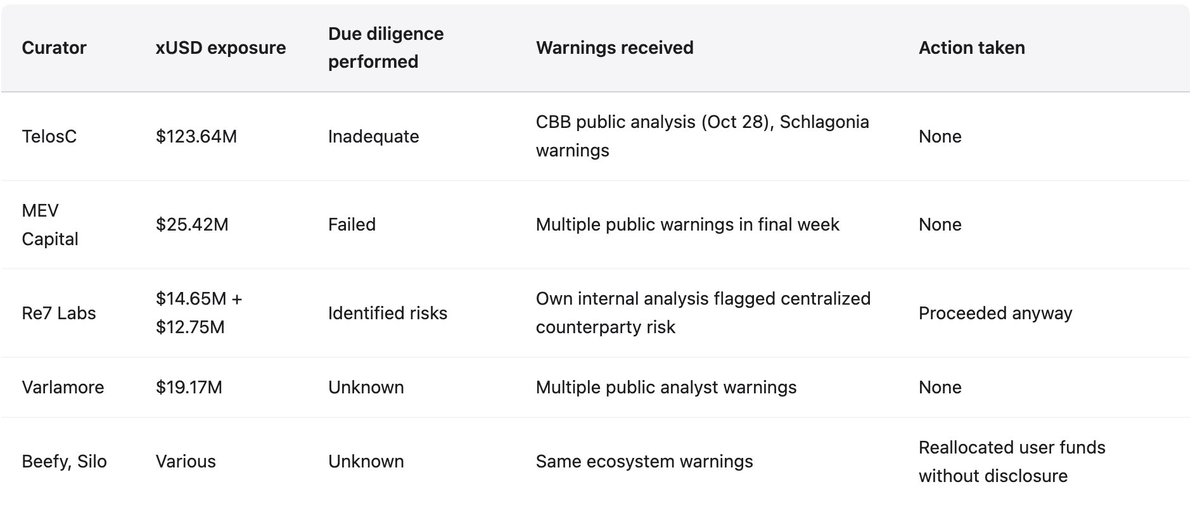

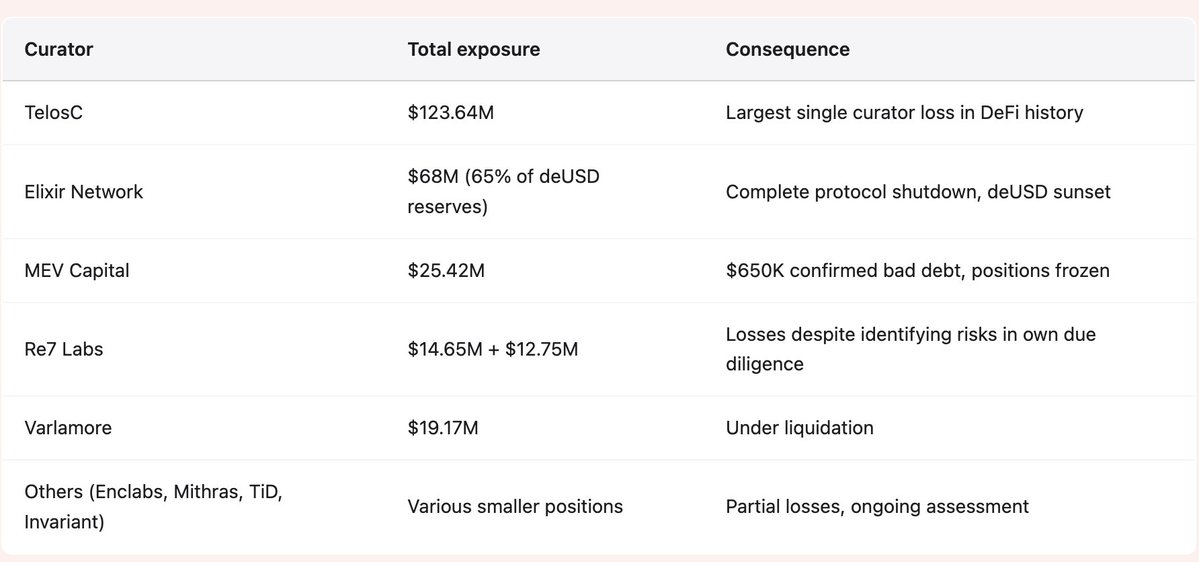

Thảm họa của Stream Finance tháng 11 năm 2025 đã phơi bày mặt trái của mô hình này khi bị thử thách, với hiệu ứng lây lan lên đến 285 triệu USD trong toàn hệ sinh thái. Các đơn vị như TelosC (123,64 triệu USD), Elixir (68 triệu USD), MEV Capital (25,42 triệu USD), Re7 Labs (27,4 triệu USD ở hai vault) và nhiều tổ chức khác đã dồn tiền gửi người dùng vào một đối tác duy nhất với mức đòn bẩy 7,6 lần trên 1,9 triệu USD tài sản bảo đảm thực. Các cảnh báo đã công khai, cụ thể: CBB đưa ra tỷ lệ đòn bẩy ngày 28 tháng 10; Schlagonia cảnh báo trực tiếp Stream trước sự kiện 172 ngày. Nhưng tất cả bị phớt lờ bởi động lực kinh tế khuyến khích bỏ qua cảnh báo.

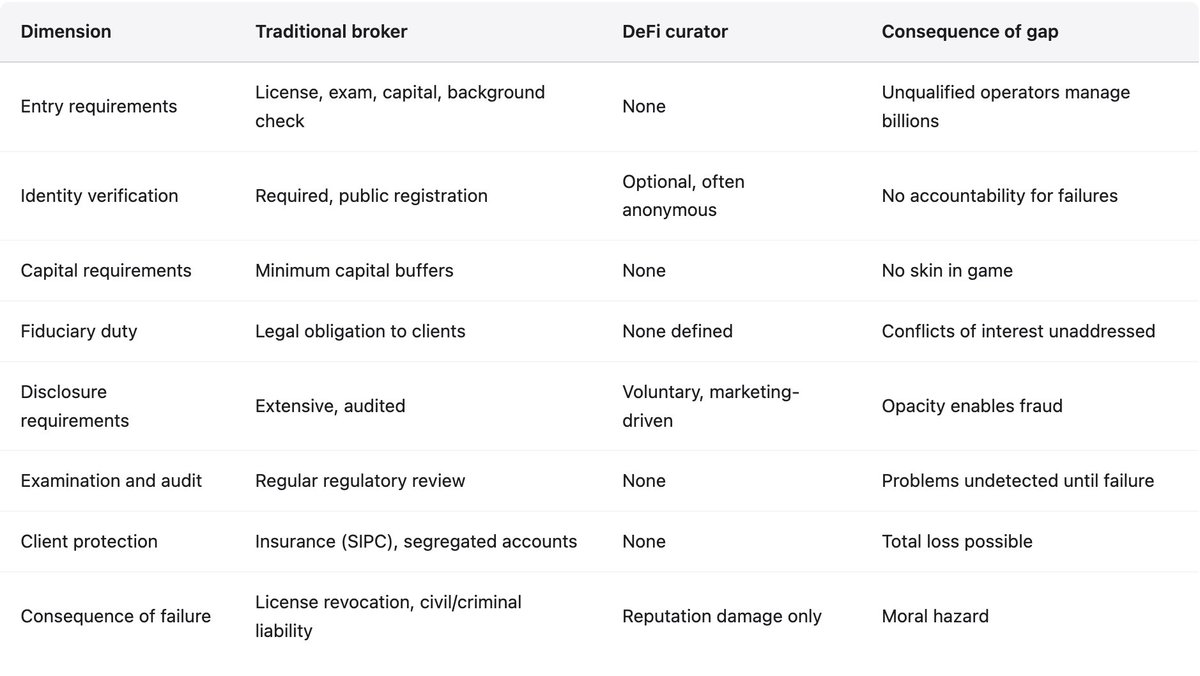

Mô hình này lặp lại khuôn mẫu tài chính truyền thống, nhưng loại bỏ các cơ chế trách nhiệm hình thành sau nhiều thế kỷ thất bại đau đớn. Ngân hàng, công ty môi giới khi quản lý tiền khách hàng phải đáp ứng yêu cầu vốn, đăng ký, nghĩa vụ ủy thác và chịu thanh tra. Nhà quản lý DeFi chỉ chịu áp lực thị trường – mà thị trường lại thưởng cho việc tích lũy tài sản và tối đa lợi nhuận, hơn là quản trị rủi ro. Các giao thức hỗ trợ nhà quản lý tự nhận là hạ tầng trung lập, kiếm phí từ hoạt động nhưng phủ nhận trách nhiệm với hệ quả rủi ro. Đây là lập trường không thể duy trì – tài chính truyền thống đã từ bỏ từ nhiều thập kỷ trước, sau những thảm họa lặp lại cho thấy trung gian kiếm phí không thể phủ nhận toàn bộ trách nhiệm.

Kiến trúc permissionless và hệ lụy

Morpho và Euler vận hành như hạ tầng cho vay permissionless, cho phép bất kỳ ai tạo vault, đặt thông số rủi ro, lựa chọn tài sản thế chấp và thu hút tiền gửi. Các giao thức cung cấp hợp đồng thông minh, thu phí từ hoạt động phát sinh. Cách tiếp cận này mang lại lợi ích: hệ thống permissionless thúc đẩy đổi mới bằng cách loại bỏ rào cản có thể ngăn cản giải pháp mới do thiếu kinh nghiệm hoặc xung đột lợi ích. Nó mở rộng tiếp cận dịch vụ tài chính cho nhóm bị loại khỏi hệ thống truyền thống, tạo ra hồ sơ minh bạch, kiểm toán được cho mọi giao dịch trên chuỗi.

Tuy nhiên, kiến trúc này cũng tạo ra vấn đề căn bản mà tháng 11 năm 2025 đã chứng minh là không thể né tránh. Không có tiêu chuẩn đầu vào, không kiểm soát chất lượng đối với người trở thành nhà quản lý. Không có yêu cầu đăng ký, không có trách nhiệm khi thất bại. Không công khai danh tính, nhà quản lý có thể tích lũy thua lỗ dưới một tên rồi bắt đầu lại dưới tên khác. Không có yêu cầu vốn, nhà quản lý gần như không chịu rủi ro ngoài uy tín – vốn dễ dàng bỏ lại. Ernesto Boado, nhà sáng lập BGD Labs, cộng tác viên Aave, đã nhận xét: nhà quản lý “bán thương hiệu cho dân cờ bạc miễn phí”. Giao thức thu phí, nhà quản lý thu phí hiệu suất, người dùng chịu thua lỗ khi thất bại tất yếu xảy ra.

Kiến trúc permissionless tạo ra kiểu thất bại đặc thù mà Stream Finance là ví dụ điển hình. Ai cũng có thể tạo vault, các nhà quản lý cạnh tranh tiền gửi bằng cách chào lợi suất cao hơn. Lợi suất cao hoặc cần alpha thực sự (hiếm, không bền vững) hoặc rủi ro cao (phổ biến, khi xảy ra rất thảm khốc). Người dùng thấy “18% APY” mà không điều tra nguồn gốc, mặc định người mang danh “quản lý rủi ro” đã kiểm tra kỹ. Nhà quản lý thấy cơ hội kiếm phí nên nhận rủi ro mà quản lý rủi ro thận trọng sẽ loại bỏ. Giao thức thấy TVL tăng, phí tăng, không can thiệp vì hệ thống permissionless không kiểm soát đầu vào.

Động lực cạnh tranh này tạo ra cuộc đua xuống đáy: nhà quản lý rủi ro bảo thủ tạo lợi suất thấp, thu hút ít tiền gửi; nhà quản lý liều lĩnh tạo lợi suất cao, thu hút thêm tiền gửi, kiếm nhiều phí, trông có vẻ thành công cho đến khi thất bại tất yếu xảy ra. Thị trường không thể phân biệt giữa lợi suất bền vững và rủi ro phi lý cho đến khi sự cố xảy ra. Lúc đó, thua lỗ lan khắp hệ sinh thái, nhà quản lý chỉ bị ảnh hưởng uy tín – vốn không quan trọng khi họ có thể mở lại dưới tên mới.

Xung đột lợi ích và thất bại động lực

Mô hình quản lý rủi ro tích hợp xung đột lợi ích cơ bản khiến thất bại như Stream Finance gần như là tất yếu. Nhà quản lý nhận phí trên tài sản quản lý và hiệu suất – động lực trực tiếp thúc đẩy tích lũy tiền gửi và tối đa hóa lợi suất, bất chấp rủi ro. Người dùng muốn an toàn, lợi nhuận hợp lý; nhà quản lý muốn doanh thu phí. Động lực này lệch nhau nguy hiểm nhất khi cơ hội sinh lời đòi hỏi chấp nhận rủi ro mà người dùng sẽ từ chối nếu hiểu rõ.

Trường hợp RE7 Labs là minh chứng sống động: trước khi tích hợp xUSD, quá trình thẩm định đã xác định “rủi ro đối tác tập trung” là mối lo ngại. Phân tích chính xác, Stream tập trung rủi ro vào quản lý quỹ bên ngoài ẩn danh, không minh bạch vị thế hay chiến lược. RE7 Labs hiểu rủi ro nhưng vẫn tích hợp xUSD vì “nhu cầu lớn từ người dùng và mạng lưới”. Doanh thu phí lớn hơn rủi ro tiền người dùng. Khi mất tiền, RE7 Labs chỉ tổn thất uy tín, không chịu hậu quả tài chính. Người dùng mất toàn bộ vốn.

Cấu trúc động lực này còn tệ hơn lệch pha thông thường: nó trừng phạt hành vi thận trọng. Nhà quản lý từ chối cơ hội lợi suất cao vì rủi ro sẽ mất tiền gửi vào tay đối thủ chấp nhận rủi ro đó. Nhà quản lý thận trọng kiếm phí thấp, trông như kém hiệu quả; nhà quản lý liều lĩnh kiếm phí cao, thu hút thêm tiền gửi cho đến khi thất bại. Trong thời gian đó, nhà quản lý liều lĩnh tích lũy khoản phí lớn giữ lại dù người dùng chịu thiệt hại sau đó. Nhiều nhà quản lý vault đã tái phân bổ vốn người dùng sang vị thế xUSD mà không công khai minh bạch, khiến người gửi tiền bị phơi nhiễm với đòn bẩy vòng lặp và sự mù mờ ngoài chuỗi của Stream. Người dùng gửi tiền vào vault quảng bá chiến lược lợi suất bảo thủ nhưng thực tế vốn lại tập trung vào đối tác vận hành đòn bẩy 7,6 lần.

Phí của nhà quản lý thường là phí hiệu suất trên lợi suất tạo ra, từ 5% đến 15%. Nghe hợp lý, cho đến khi nhìn vào thực tế bất đối xứng: nhà quản lý hưởng phần trăm lợi nhuận tăng mà không chịu lỗ giảm tương ứng. Động lực tối đa hóa lợi suất rất lớn, động lực giảm thiểu rủi ro yếu. Giả sử vault có 100 triệu USD tiền gửi, sinh lời 10%, nhà quản lý nhận 1 triệu USD phí (10%). Nếu tăng rủi ro để đạt lợi suất 20%, họ nhận 2 triệu USD. Nếu rủi ro xảy ra, người dùng mất 50% vốn gốc, nhà quản lý mất phí tương lai nhưng giữ lại toàn bộ phí đã nhận. Người dùng mất 50 triệu USD. Đây là mô hình “ta thắng thì ta hưởng, thua thì người khác chịu”.

Bản thân các giao thức cũng có xung đột lợi ích khi xử lý thất bại của nhà quản lý. Morpho và Euler thu phí từ hoạt động vault, có động lực tài chính để tối đa hóa hoạt động, nghĩa là tối đa hóa tiền gửi, cho phép vault lợi suất cao thu hút tiền gửi dù rủi ro lớn. Giao thức tự nhận là trung lập, cho rằng permissionless systems không kiểm soát đầu vào. Nhưng thực tế họ không trung lập – họ hưởng doanh thu từ hoạt động. Tài chính truyền thống đã nhận diện vấn đề này từ lâu: đơn vị hưởng lợi từ trung gian không thể phủ nhận toàn bộ trách nhiệm rủi ro trung gian tạo ra. Nhà môi giới hưởng hoa hồng phải có nghĩa vụ với khách hàng. Các giao thức DeFi chưa chấp nhận nguyên tắc này.

Khoảng trống trách nhiệm

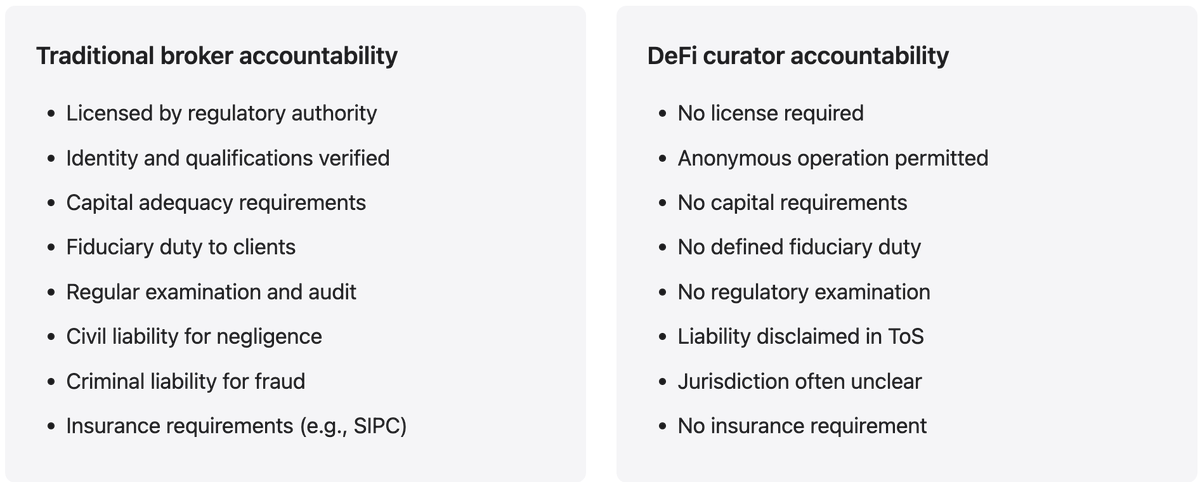

Khi nhà môi giới hay quản lý tài sản truyền thống làm mất tiền khách hàng, hậu quả là bị điều tra, thu hồi giấy phép, trách nhiệm dân sự vì vi phạm nghĩa vụ ủy thác, và có thể bị truy tố hình sự nếu gian lận hoặc sơ suất nghiêm trọng. Những hậu quả này tạo động lực phòng ngừa hành vi liều lĩnh. Người quản lý có thể kiếm lợi cá nhân bằng cách chấp nhận rủi ro quá mức sẽ hiểu hậu quả cá nhân nếu thất bại là rất nặng nề. Dù không ngăn được mọi thất bại, nó làm giảm đáng kể hành vi liều lĩnh so với hệ thống không có trách nhiệm.

Ngược lại, nhà quản lý DeFi mất tiền khách hàng chỉ bị tổn thất uy tín, không chịu hậu quả pháp lý nào. Họ không có giấy phép để bị thu hồi, không bị điều tra vì không có cơ quan quản lý, không có nghĩa vụ ủy thác vì quan hệ pháp lý chưa xác định, không chịu trách nhiệm dân sự vì danh tính thường ẩn danh và điều khoản giao thức thường phủ nhận trách nhiệm. Họ tích lũy thua lỗ, đóng vault và mở lại dưới tên mới trên cùng giao thức.

Vụ việc tháng 3 năm 2024 tại Morpho minh họa rõ khoảng trống trách nhiệm này: một vault Morpho sử dụng Chainlink oracle bị mất 33.000 USD do sai lệch giá. Khi người dùng yêu cầu bồi thường, Morpho nói chỉ là hạ tầng, không kiểm soát vault; nhà quản lý nói tuân thủ hướng dẫn giao thức; Chainlink khẳng định oracle vận hành đúng thông số. Không ai nhận trách nhiệm, không ai bồi thường. Sự kiện nhỏ, không gây hệ quả thị trường lớn nhưng tạo tiền lệ rằng khi thua lỗ xảy ra, không ai chịu trách nhiệm.

Khoảng trống này là chủ ý chứ không phải sơ suất: giao thức cấu trúc để tránh trách nhiệm, điều khoản dịch vụ phủ nhận trách nhiệm, tài liệu nhấn mạnh hạ tầng permissionless không kiểm soát hành vi người dùng, pháp lý đặt quản trị giao thức vào foundation hoặc DAO ở các nước xa rời quản lý. Tất cả hợp lý về mặt pháp lý với giao thức, nhưng tạo ra hệ thống nơi hàng tỷ USD tiền của người dùng bị quản lý bởi các thực thể không có trách nhiệm thực chất. Kinh tế học gọi đó là rủi ro đạo đức: khi không phải chịu hậu quả nếu thất bại, thực thể sẽ chấp nhận rủi ro quá mức vì lợi nhuận thuộc về họ, còn người khác gánh chịu thua lỗ.

Công khai danh tính và trách nhiệm

Nhiều nhà quản lý hoạt động dưới dạng bút danh, ẩn danh – có thể vì lý do an toàn, riêng tư, nhưng hệ quả là không thể truy cứu trách nhiệm. Khi không xác định được danh tính, không thể buộc họ chịu trách nhiệm pháp lý nếu sơ suất hay gian lận, không thể loại khỏi hoạt động nếu tích lũy lịch sử thất bại, không thể áp dụng chế tài nghề nghiệp hay hậu quả uy tín gắn liền với danh tính thật. Vận hành ẩn danh loại bỏ cơ chế trách nhiệm chính khi không có quy định. Trong tài chính truyền thống, dù không có thực thi quy định, người quản lý làm mất tiền khách hàng vẫn chịu trách nhiệm dân sự, hậu quả uy tín theo danh tính thật. DeFi không có những ràng buộc này.

Chiến lược hộp đen và huyền thoại chuyên môn

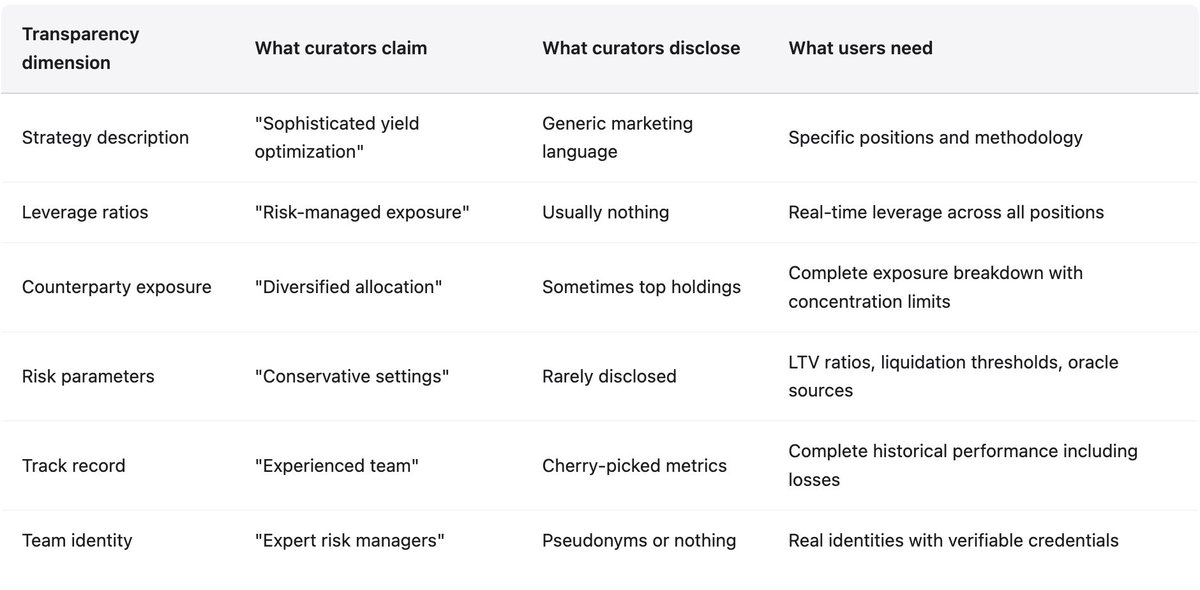

Nhà quản lý tự quảng bá là chuyên gia quản trị rủi ro, chọn tài sản an toàn, thiết lập thông số hợp lý, triển khai vốn khôn ngoan. Marketing nhấn mạnh chuyên môn, phân tích sâu, kiểm soát rủi ro cẩn trọng. Nhưng thực tế, như tháng 11 năm 2025 chứng minh, nhiều nhà quản lý không có hạ tầng, chuyên môn hay ý định quản lý rủi ro đúng cách. Tổ chức tài chính truyền thống thường dành 1-5% nhân sự cho quản trị rủi ro, có ủy ban, đội giám sát, kiểm tra áp lực và quy định phân tích kịch bản. Nhà quản lý DeFi thường chỉ là nhóm nhỏ hoặc cá nhân tập trung chủ yếu vào lợi suất và tích lũy tài sản.

Chiến lược thường không được công khai chi tiết: nhà quản lý dùng thuật ngữ như “delta-neutral trading”, “hedged market making”, “optimized yield farming” nghe rất chuyên nghiệp nhưng không cho biết vị thế thực, tỷ lệ đòn bẩy, rủi ro đối tác hay thông số rủi ro. Sự mù mờ này đôi khi được biện minh để bảo vệ bí mật kinh doanh, nhưng người dùng có nhu cầu chính đáng hiểu rõ rủi ro vốn. Mù mờ không phải ưu điểm, mà là lỗ hổng cho gian lận và liều lĩnh kéo dài đến khi sự cố buộc phải phơi bày.

Stream Finance là điển hình về sự mù mờ quy mô thảm họa: công bố 500 triệu USD TVL, chỉ xác thực 200 triệu USD trên chuỗi, còn lại 300 triệu USD ở vị trí ngoài chuỗi do “quản lý quỹ bên ngoài” mà danh tính, trình độ, chiến lược, quy trình quản trị rủi ro không bao giờ công khai. Stream dùng thuật ngữ “delta-neutral trading”, “hedged market making” nhưng không giải thích cụ thể vị thế hay tỷ lệ đòn bẩy. Khi phân tích hậu sự của Schlagonia chỉ ra cấu trúc cho vay vòng lặp tạo mức mở rộng tổng hợp 7,6 lần từ 1,9 triệu USD bảo đảm thực, người gửi tiền hoàn toàn bất ngờ. Họ không biết “stablecoin” của mình chỉ dựa trên chuỗi vay vô hạn chứ không phải dự trữ thực.

Huyền thoại chuyên môn đặc biệt nguy hiểm vì khiến người dùng bỏ qua đánh giá cá nhân. Khi ai đó mang danh “quản lý rủi ro” nhận cơ hội lợi suất cao, người dùng mặc định đã kiểm tra kỹ lưỡng. Trường hợp RE7 Labs cho thấy thẩm định thường nhận diện rủi ro rồi bị bỏ qua: phân tích đã cảnh báo rủi ro đối tác tập trung của Stream trước khi tích hợp xUSD, nhưng vẫn tiến hành vì nhu cầu người dùng và doanh thu phí lớn hơn rủi ro đã xác định. Chuyên môn có, đã áp dụng, kết luận đúng, nhưng bị động lực thương mại vượt qua. Điều này còn nguy hiểm hơn thiếu năng lực: ngay cả khi nhà quản lý đủ khả năng nhận diện rủi ro, động lực kinh doanh khiến họ bỏ qua.

Proof of reserves: hoàn toàn khả thi nhưng hiếm khi áp dụng

Kỹ thuật mật mã xác minh proof of reserves đã tồn tại hàng chục năm: Merkle tree chứng minh khả năng thanh toán mà không lộ tài khoản, zero-knowledge proof chứng minh tỷ lệ dự trữ mà không công khai chiến lược giao dịch. Công nghệ đã hoàn thiện, hiệu quả. Việc Stream Finance không áp dụng bất cứ proof of reserves nào không phải hạn chế kỹ thuật mà là lựa chọn chủ động vận hành mù mờ, cho phép gian lận kéo dài dù đã có nhiều cảnh báo. Giao thức nên bắt buộc proof of reserves cho mọi nhà quản lý vận hành tiền gửi trên ngưỡng nhất định. Thiếu proof of reserves cần coi như ngân hàng từ chối kiểm toán bên ngoài.

Bằng chứng từ tháng 11 năm 2025

Sự sụp đổ Stream Finance là nghiên cứu hoàn chỉnh về cách mô hình quản lý thất bại. Chuỗi sự kiện minh họa mọi vấn đề: thẩm định không đầy đủ, xung đột lợi ích, cảnh báo bị bỏ qua, mù mờ và thiếu trách nhiệm. Hiểu kỹ trường hợp này là điều kiện nhận thức tại sao cần thay đổi hệ thống.

Dòng thời gian thất bại

Lập trình viên Yearn Finance – Schlagonia đã kiểm tra vị thế của Stream 172 ngày trước khi sụp đổ, cảnh báo trực tiếp đội ngũ cấu trúc này chắc chắn thất bại. Năm phút phân tích đã chỉ ra vấn đề chí mạng: Stream có 170 triệu USD bảo đảm onchain hỗ trợ 530 triệu USD vay từ các giao thức DeFi khác nhau – đòn bẩy 4,1 lần. Chiến lược là cho vay vòng lặp: Stream vay dựa trên deUSD để mint thêm xUSD, tạo phụ thuộc vòng tròn khiến cả hai tài sản cùng sụp đổ. 330 triệu USD TVL còn lại hoàn toàn ngoài chuỗi do quản lý bên ngoài ẩn danh.

Ngày 28 tháng 10 năm 2025, chuyên gia CBB công bố cảnh báo cụ thể kèm dữ liệu onchain: “xUSD có khoảng 170 triệu USD backing trên chuỗi. Họ vay khoảng 530 triệu USD từ giao thức cho vay. Đó là đòn bẩy 4,1 lần. Trên nhiều vị thế kém thanh khoản. Đây không phải canh tác lợi suất. Đây là cờ bạc degen.” Cảnh báo công khai, cụ thể, chính xác, chỉ ra tỷ lệ đòn bẩy, rủi ro thanh khoản và sự liều lĩnh căn bản. Nhiều chuyên gia khác tiếp tục khuếch đại cảnh báo trong tuần tiếp theo.

Dù nhiều tuần cảnh báo công khai từ chuyên gia uy tín với bằng chứng onchain, các nhà quản lý vẫn giữ vị thế, thu hút tiền gửi mới. TelosC duy trì mức phơi nhiễm 123,64 triệu USD, MEV Capital giữ 25,42 triệu USD, Re7 Labs giữ 27,4 triệu USD ở hai vault. Cảnh báo bị bỏ qua vì hành động sẽ giảm vị thế, giảm doanh thu phí, khiến nhà quản lý bị coi là underperform so với người giữ vị thế.

Ngày 4 tháng 11, Stream thông báo quản lý quỹ ngoài đã mất 93 triệu USD tài sản quỹ. Rút tiền đình chỉ ngay. Trong vài giờ, xUSD giảm 77% từ 1,00 USD xuống 0,23 USD trên thị trường thứ cấp. deUSD của Elixir – tập trung 65% dự trữ vào khoản cho vay Stream – sụp đổ 98% từ 1,00 USD xuống 0,015 USD trong 48 giờ. Tổng phơi nhiễm lây lan đạt 285 triệu USD toàn hệ sinh thái, Euler đối mặt với 137 triệu USD nợ xấu, hơn 160 triệu USD bị đóng băng trên nhiều giao thức.

Nhà quản lý rủi ro và môi giới truyền thống

So sánh nhà quản lý DeFi với môi giới truyền thống cho thấy thiếu vắng cơ chế trách nhiệm trong mô hình quản lý rủi ro. Không phải lập luận tài chính truyền thống là lý tưởng hoặc nên sao chép cơ cấu quy định. Tài chính truyền thống có thất bại, chi phí, loại trừ riêng. Nhưng đã phát triển cơ chế trách nhiệm qua nhiều thế kỷ bài học đắt giá, còn mô hình quản lý rủi ro lại chủ động bỏ qua.

Khuyến nghị kỹ thuật

Mô hình quản lý rủi ro đem lại nhiều lợi ích: tối ưu hóa hiệu quả sử dụng vốn nhờ bên chuyên biệt thiết lập thông số rủi ro; thúc đẩy đổi mới qua thử nghiệm chiến lược, khung rủi ro; mở rộng tiếp cận nhờ loại bỏ rào cản về quy mô, địa lý, kinh nghiệm. Các lợi ích này có thể duy trì đồng thời giải quyết vấn đề trách nhiệm mà tháng 11 năm 2025 chỉ ra. Khuyến nghị dưới đây dựa trên bằng chứng thực tế từ năm năm thất bại DeFi.

Bắt buộc công khai danh tính

Nhà quản lý vận hành tiền gửi trên ngưỡng nhất định (đề xuất 10 triệu USD) phải công khai danh tính thực với registry do giao thức hoặc bên độc lập quản lý. Không cần công khai địa chỉ nhà riêng hay chi tiết cá nhân – chỉ cần đủ để truy cứu trách nhiệm nếu gian lận, sơ suất nghiêm trọng. Vận hành ẩn danh không phù hợp với quản lý tiền của người khác ở quy mô lớn, quyền riêng tư cho vận hành bút danh trong DeFi không áp dụng với thực thể kiếm phí từ vốn khách hàng.

Yêu cầu về vốn

Nhà quản lý cần duy trì vốn rủi ro, bị mất nếu vault thua lỗ vượt ngưỡng quy định. Điều này buộc nhà quản lý phải chịu trách nhiệm kết quả. Cấu trúc có thể là ký quỹ bị cắt nếu vault lỗ quá 5% tiền gửi, hoặc nhà quản lý nắm giữ tranches junior hấp thụ lỗ đầu tiên. Nếu nhà quản lý chỉ nhận phí mà không chịu rủi ro vốn, rủi ro đạo đức sẽ tiếp diễn.

Công khai chiến lược bắt buộc

Nhà quản lý phải công khai chiến lược, tỷ lệ đòn bẩy, rủi ro đối tác, thông số rủi ro ở định dạng chuẩn hóa để người dùng so sánh, phân tích. Lập luận rằng công khai sẽ lộ bí mật kinh doanh thực chất chỉ là ngụy biện. Đa số chiến lược đều là biến thể của kỹ thuật canh tác lợi suất quen thuộc. Công khai tỷ lệ đòn bẩy, mức tập trung theo thời gian thực không ảnh hưởng alpha, giúp người dùng hiểu rõ rủi ro vốn.

Proof of reserves

Giao thức phải bắt buộc proof of reserves cho mọi nhà quản lý vận hành tiền gửi trên ngưỡng quy định. Kỹ thuật mật mã đã hoàn thiện, hiệu quả; Merkle tree chứng minh khả năng thanh toán mà không lộ vị trí cá nhân; zero-knowledge proof xác minh tỷ lệ dự trữ mà không công khai chiến lược. Thiếu proof of reserves cần loại khỏi quyền quản lý tiền gửi. Điều này sẽ ngăn Stream Finance vận hành với 300 triệu USD vị trí ngoài chuỗi không kiểm chứng.

Giới hạn tập trung

Giao thức cần giới hạn tập trung, ngăn nhà quản lý phân bổ tỷ lệ lớn tiền gửi vault cho một đối tác duy nhất. Elixir đã cho vay 65% dự trữ deUSD (68 triệu USD trong 105 triệu USD) cho Stream qua vault Morpho riêng tư – đảm bảo thất bại Stream sẽ hủy diệt Elixir. Giới hạn phơi nhiễm tối đa 10-20% với một đối tác sẽ ngăn kiểu thất bại này, thực thi ở cấp hợp đồng thông minh để không thể lách luật.

Trách nhiệm của giao thức

Giao thức thu phí từ hoạt động nhà quản lý phải nhận trách nhiệm với rủi ro do hoạt động tạo ra: lập quỹ bảo hiểm từ phí giao thức để bồi thường người dùng khi nhà quản lý thất bại, kiểm duyệt danh sách nhà quản lý loại thực thể có hồ sơ kém hoặc công khai không đầy đủ. Nếu giao thức thu phí nhưng phủ nhận toàn bộ trách nhiệm, đó là bất hợp lý về kinh tế. Đơn vị trung gian kiếm phí phải có nghĩa vụ trách nhiệm.

Kết luận

Mô hình quản lý hiện tại tạo ra khoảng trống trách nhiệm, nơi hàng tỷ USD tiền người dùng bị kiểm soát bởi các thực thể không bị ràng buộc hành vi, không chịu hậu quả khi thất bại. Không phải lập luận chống lại mô hình – hiệu quả vốn, quản trị rủi ro chuyên biệt thực sự có giá trị. Nhưng mô hình cần cơ chế trách nhiệm mà tài chính truyền thống đã phát triển qua thế kỷ bài học đắt giá. DeFi phải xây dựng cơ chế phù hợp đặc thù riêng, không thể bỏ qua trách nhiệm mà kỳ vọng kết quả khác với lịch sử tài chính truyền thống. Cấu trúc hiện tại đảm bảo thất bại lặp lại – sẽ tiếp diễn cho tới khi ngành chấp nhận rằng trung gian kiếm phí không thể phủ nhận toàn bộ trách nhiệm với rủi ro mình tạo ra.

Khuyến cáo:

- Bài viết này đăng lại từ [yq_acc]. Mọi bản quyền thuộc về tác giả gốc [yq_acc]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

- Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này chỉ thuộc về tác giả, không cấu thành lời khuyên đầu tư dưới bất kỳ hình thức nào.

- Bản dịch bài viết sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Nếu không được cho phép, nghiêm cấm sao chép, phát tán hoặc đạo văn bài dịch.

Mời người khác bỏ phiếu

Nội dung

Nền kinh tế của các nhà quản lý

Kiến trúc không cần cấp phép và các hệ quả liên quan

Xung đột lợi ích cùng sự thất bại của cơ chế khuyến khích

Khoảng trống trách nhiệm giải trình

Chiến lược hộp đen và huyền thoại chuyên gia

Bằng chứng từ tháng 11 năm 2025

Nhà quản lý đối đầu với môi giới truyền thống

Khuyến nghị kỹ thuật

Kết luận

Bài viết liên quan

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?

Axie Infinity là gì?

MakerDAO: DAPP "điên rồ nhất" của Ethereum