Риски DeFi: кураторы становятся новыми брокерами

Экономика кураторов

За последние восемнадцать месяцев в децентрализованных финансах появилась новая категория финансовых посредников. Они называют себя кураторами рисков, управляющими хранилищами или операторами стратегий. Эти структуры управляют миллиардами долларов пользовательских средств в таких протоколах, как Morpho (около $7,3 млрд) и Euler (около $1,1 млрд): устанавливают параметры риска, выбирают типы обеспечения и размещают капитал в стратегии доходности. Их комиссия за эффективность составляет от 5% до 15% от полученной прибыли. Кураторы работают без лицензий, без надзора, без обязательного раскрытия квалификации или опыта, часто анонимно.

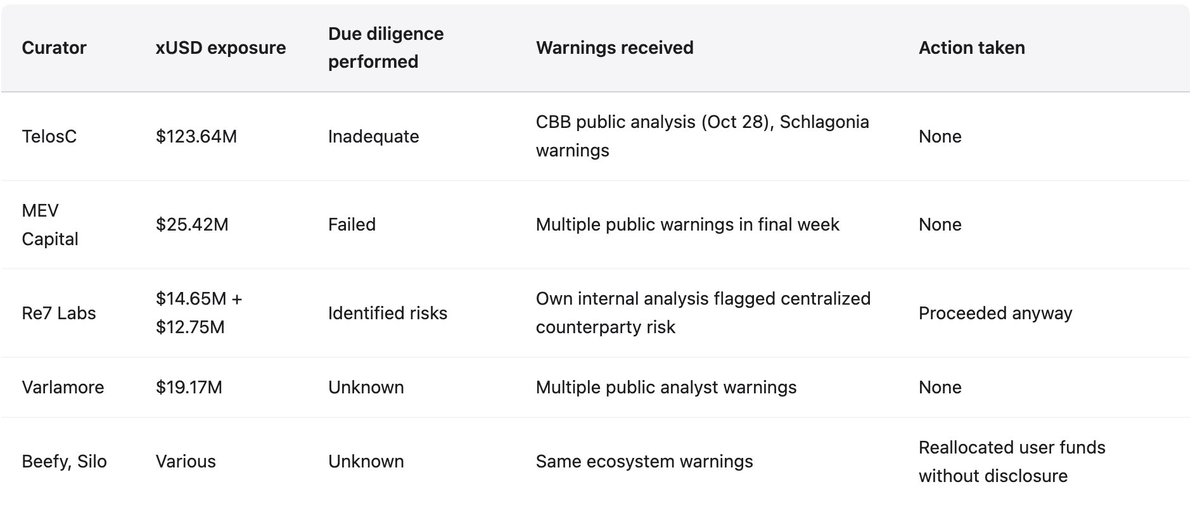

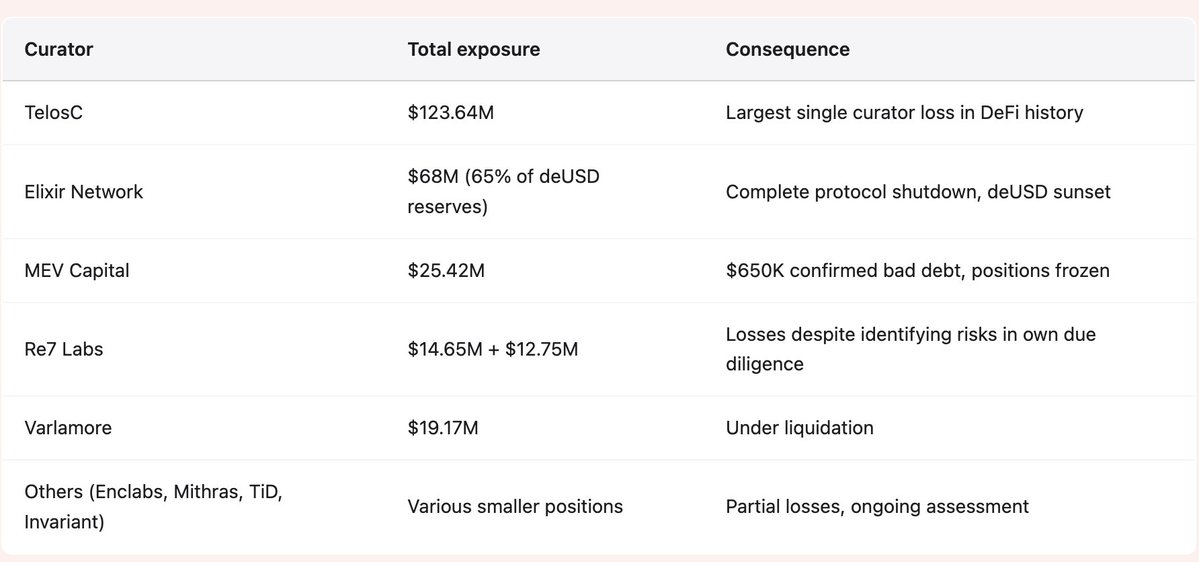

Крах Stream Finance в ноябре 2025 года показал, к чему приводит подобная архитектура в стрессовой ситуации. Эффект заражения распространился на $285 млн по всей экосистеме. Кураторы, такие как TelosC ($123,64 млн), Elixir ($68 млн), MEV Capital ($25,42 млн), Re7 Labs ($27,4 млн в двух хранилищах) и другие сконцентрировали депозиты пользователей у одного контрагента, применявшего плечо 7,6x на реальные $1,9 млн обеспечения. Предупреждения были публичными и конкретными: CBB опубликовал коэффициенты плеча 28 октября, Schlagonia предупредил Stream за 172 дня до краха. Предупреждения игнорировались, потому что текущая система стимулов поощряет именно это.

Модель кураторов повторяет знакомую схему из традиционных финансов, но лишена механизмов ответственности, появившихся за столетия дорогих ошибок. Банки и брокеры, управляющие клиентскими средствами, обязаны соблюдать требования к капиталу, регистрацию, фидуциарные обязанности и проходят проверки. Кураторы DeFi отвечают только на рыночные стимулы, которые поощряют накопление активов и максимизацию доходности вместо управления рисками. Протоколы, поддерживающие кураторов, называют себя нейтральной инфраструктурой и получают комиссионные с активности, полностью отказываясь от ответственности за связанные риски. Такая позиция оказалась несостоятельной: традиционный финансовый сектор отказался от неё десятки лет назад после череды катастроф, доказавших, что посредники не могут полностью избегать ответственности.

Архитектура без разрешений и её последствия

Morpho и Euler — это инфраструктура кредитования без разрешений. Любой может создать хранилище, задать параметры риска, выбрать типы обеспечения и начать привлекать депозиты. Протоколы предоставляют смарт-контракты и получают комиссионные за активность. Такая архитектура действительно полезна: она стимулирует инновации, устраняя барьеры для новых подходов, расширяет доступ к финансовым услугам для тех, кто исключён из традиционных систем, обеспечивает прозрачность и возможность аудита всей деятельности на блокчейне.

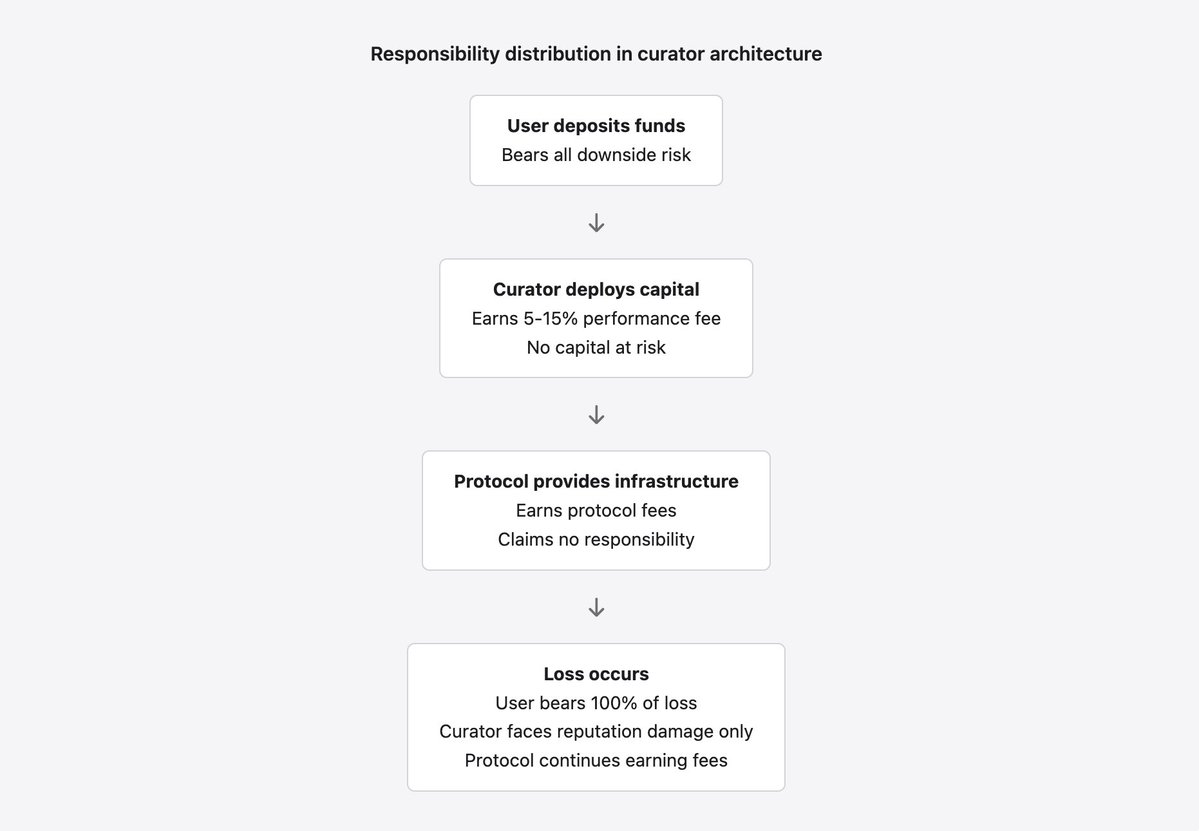

Но эта модель порождает системные проблемы, которые в ноябре 2025 года стали очевидны. Без контроля нет отбора качества среди кураторов. Без регистрации нет ответственности за провал. Без раскрытия личности куратор может накапливать убытки под одним именем и запускаться снова под другим. Без требований к капиталу куратор ничем не рискует, кроме репутации, которую легко обнулить. Основатель BGD Labs и участник Aave Ernesto Boado резюмировал суть: кураторы “бесплатно продают ваш бренд азартным игрокам”. Протоколы получают комиссионные, кураторы — комиссионные за результат, а убытки несут пользователи.

Архитектура без разрешений создаёт характерный сценарий провала, как показал Stream Finance. Любой может создать хранилище, и кураторы конкурируют за депозиты, обещая более высокую доходность. Для этого требуется либо реальный альфа-результат (редко и нестабильно), либо повышенный риск (часто приводит к катастрофе). Пользователь видит “18% APY” и не разбирается в источнике. Он доверяет титулу “куратор рисков”, считая, что проведена должная проверка. Куратор видит возможность заработать и принимает риски, которые профессиональный риск-менеджер отверг бы. Протокол фиксирует рост TVL и комиссионных и не вмешивается, ведь его роль — лишь инфраструктура.

В результате возникает гонка на дно. Консервативные кураторы генерируют низкую доходность и не привлекают депозиты. Кураторы, берущие чрезмерные риски, получают высокую доходность, больше депозитов, больше комиссий и выглядят успешными — до провала. Рынок не отличает устойчивую доходность от неустойчивого риска до момента краха. Тогда убытки распределяются между всеми, а куратор теряет только репутацию, которую легко восстановить с новым именем.

Конфликты интересов и провалы стимулов

Модель кураторов содержит фундаментальный конфликт интересов, делающий провалы, как у Stream Finance, предсказуемыми. Кураторы получают комиссионные с активов под управлением и за результат, то есть мотивированы на максимизацию депозитов и доходности, независимо от рисков. Пользователи хотят безопасности и стабильной доходности, кураторы — комиссионных. Эти стимулы расходятся именно в самые опасные моменты, когда высокая доходность требует принятия рисков, которые пользователи не приняли бы, если бы понимали их.

Кейс RE7 Labs показателен: они сами задокументировали свой сценарий провала. Перед запуском xUSD их анализ выявил “централизованный риск контрагента” как проблему. Это был правильный вывод. Stream концентрировал риски у анонимного внешнего управляющего без прозрачности по позициям и стратегиям. RE7 Labs знали о риске, но всё равно интегрировали xUSD, сославшись на “высокий спрос со стороны пользователей и сети”. Возможность комиссионных перевесила риски для средств пользователей. В результате все убытки понесли пользователи, а RE7 Labs утратили только репутацию.

Такая структура стимулов — не просто расхождение интересов, она наказывает осторожных. Куратор, отказывающийся от высокодоходного предложения из-за риска, теряет депозиты конкурирующим кураторам. Осторожный куратор получает меньше комиссий и выглядит неэффективно. Рисковый куратор получает больше комиссий и депозитов — до краха. За это время он накапливает комиссионные, которые сохраняет независимо от потерь пользователей. Несколько кураторов и управляющих хранилищ перераспределили пользовательские средства в xUSD без прозрачности, подвергая вкладчиков риску рекурсивного плеча Stream и непрозрачности вне блокчейна. Пользователи инвестировали в хранилища под консервативные стратегии, а их капитал концентрировался у контрагента с плечом 7,6x.

Стандартные комиссии кураторов — 5–15% от дохода. Это кажется разумным, пока не увидеть асимметрию: куратор получает процент от прибыли, но не разделяет убытки. У него сильная мотивация на максимальную доходность и слабая — на минимальный риск. Пример: хранилище с $100 млн депозитов и 10% доходности приносит $1 млн комиссионных (10% от дохода). Если куратор удваивает риск ради 20% доходности, он получает $2 млн. Если риск реализуется и пользователи теряют 50% капитала, куратор теряет только будущие комиссии, но сохраняет все заработанное. Пользователи теряют $50 млн. Это экономика “выиграл — всё моё, проиграл — не отвечаю”.

Протоколы тоже имеют конфликт интересов в ситуации с провалом кураторов. Morpho и Euler получают комиссионные с активности хранилищ, поэтому заинтересованы в максимуме депозитов и допускают высокодоходные хранилища, даже если они несут чрезмерные риски. Протоколы заявляют о нейтральности: системы без разрешений не должны ограничивать вход. Но они не нейтральны — они получают доход с этой активности. Традиционные финансы давно признали эту проблему: посредники, извлекающие прибыль, не могут полностью избегать ответственности за риски. Брокер, получающий комиссионные, обязан заботиться о клиентах. В DeFi этот принцип пока не принят.

Вакуум ответственности

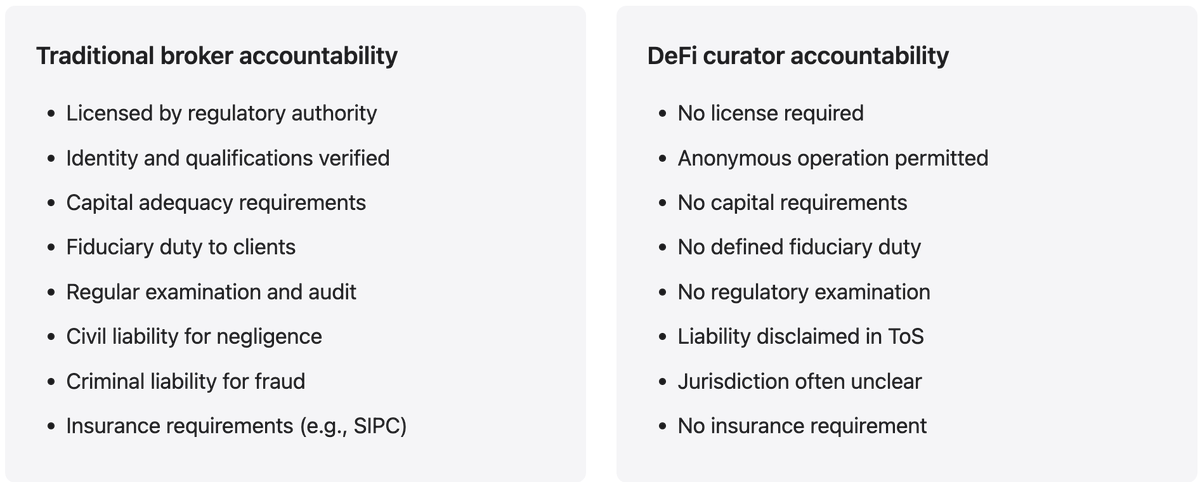

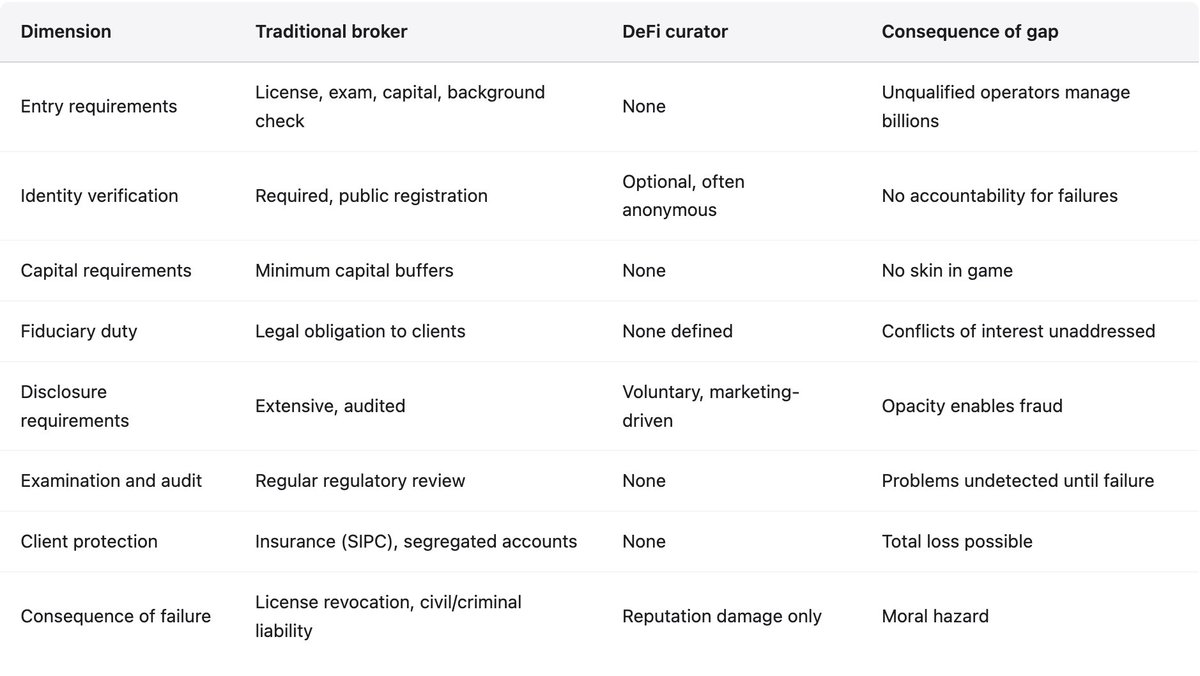

Когда традиционные брокеры или управляющие теряют средства клиентов, последствия — расследование, лишение лицензии, гражданская ответственность за нарушение фидуциарных обязанностей, а при мошенничестве — уголовное преследование. Это заранее мотивирует на осторожность: личные последствия провала серьёзны. Это не исключает все ошибки, но значительно снижает безрассудство по сравнению с системой без ответственности.

В DeFi кураторы теряют только репутацию. У них нет лицензии, которую можно отозвать. Нет расследования: ни один регулятор не имеет полномочий. Нет фидуциарной обязанности: отношения куратор–депозитарий юридически не определены. Нет гражданской ответственности: личности часто неизвестны, а условия использования большинства протоколов прямо исключают ответственность. Куратор может накопить убытки, закрыть хранилище и запустить новое под другим именем на том же протоколе.

Инцидент в Morpho в марте 2024 года — пример работы вакуума ответственности. Хранилище Morpho с оракулами Chainlink потеряло примерно $33 000 из-за некорректной цены. При попытке пользователей добиться компенсации все участники отклонили ответственность: Morpho заявил, что он лишь инфраструктура и не контролирует параметры хранилищ, куратор — что работает по правилам протокола, Chainlink — что оракул работал корректно. Никто не взял на себя ответственность, никто не компенсировал убытки. Сумма была небольшой, но прецедент создан: при убытках никто не отвечает.

Этот вакуум ответственности — результат намеренного проектирования. Протоколы структурируют себя так, чтобы избежать ответственности: условия использования исключают её, документация подчёркивает роль инфраструктуры, юридические структуры размещены в юрисдикциях, обеспечивающих максимальное дистанцирование от регулирования. Это юридически рационально для протокола, но создаёт систему, где миллиарды долларов управляются без реальной ответственности. Экономический термин — моральный риск: если структура не несёт последствий за провал, она берёт на себя чрезмерные риски ради собственной выгоды, а убытки ложатся на других.

Раскрытие личности и ответственность

Многие кураторы работают под псевдонимами или анонимно. Это иногда оправдывают безопасностью или приватностью, но это напрямую влияет на ответственность. Анонимного куратора нельзя привлечь к ответственности за небрежность или мошенничество, лишить права работы или подвергнуть профессиональным санкциям. Анонимность убирает главный механизм ответственности при отсутствии регулирования. В традиционных финансах даже без прямого надзора управляющий, потерявший клиентские средства, сталкивается с гражданской ответственностью и репутационными последствиями, связанными с реальной личностью. В DeFi такого нет.

Стратегии “чёрного ящика” и миф экспертизы

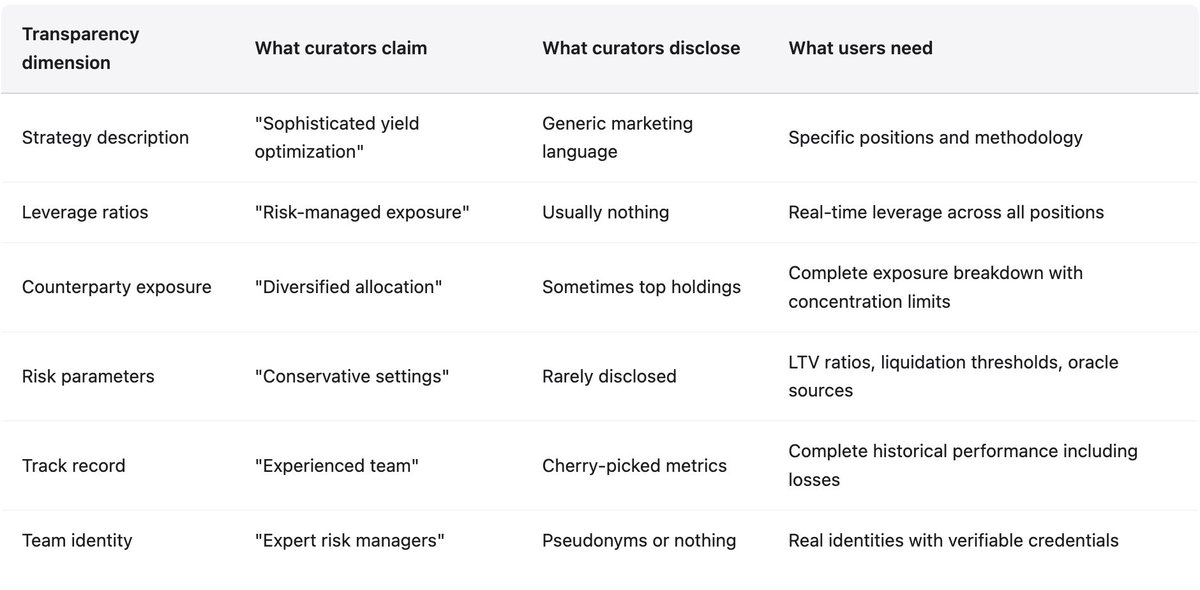

Кураторы позиционируют себя как экспертов по управлению рисками: отбирают безопасные активы, задают параметры, размещают капитал. Маркетинг акцентирует экспертизу, сложный анализ, аккуратное управление рисками. На деле, как показал ноябрь 2025 года, многие кураторы не обладают ни инфраструктурой, ни компетенциями, ни даже намерением адекватно управлять рисками. В традиционных финорганизациях 1–5% сотрудников заняты управлением рисками, работают независимые комитеты, специальные команды, проводится стресс-тестирование, соблюдаются требования к анализу сценариев. В DeFi кураторы — это часто небольшие команды или отдельные лица, сосредоточенные на генерации дохода и накоплении активов.

Стратегии редко раскрываются подробно: кураторы используют термины вроде “дельта-нейтральная торговля”, “хеджированный маркетмейкинг”, “оптимизированный yield farming”, которые звучат убедительно, но не дают реального понимания позиций, плеча или рисков. Непрозрачность иногда оправдывают защитой от конкурентов, но пользователи должны понимать риски своего капитала. Непрозрачность — не преимущество, а уязвимость, позволяющая мошенничеству и безответственности до момента провала.

Stream Finance — пример такой непрозрачности в крупнейших масштабах. Они заявляли о $500 млн TVL, при этом только $200 млн можно было подтвердить на блокчейне. Остальные $300 млн якобы находились вне блокчейна под управлением “внешних управляющих”, чьи личности, квалификация, стратегии и процессы управления рисками не раскрывались. Stream использовал термины вроде “дельта-нейтральная торговля” и “хеджированный маркетмейкинг”, но не объяснял, какие позиции и с каким плечом. После краха анализ Schlagonia выявил рекурсивную структуру кредитования с синтетическим плечом 7,6x от реального обеспечения $1,9 млн — это стало неожиданностью для вкладчиков, не знавших, что их “стейблкоин” обеспечен не активами, а рекурсией заёмных средств.

Миф экспертизы опасен тем, что пользователи отказываются от самостоятельной оценки. Человек с титулом “куратор рисков” принимает высокодоходную возможность — пользователи считают, что проведена проверка. На деле кейс RE7 Labs показывает: due diligence выявляет риски, которые затем игнорируются. Анализ RE7 Labs отметил риск централизованного контрагента Stream до интеграции xUSD, но интеграция всё равно произошла, потому что спрос и комиссия оказались важнее риска. Экспертиза была, вывод был верным, но коммерческие стимулы перевесили. Это не просто некомпетентность — даже при наличии экспертизы стимулы заставляют игнорировать риски.

Доказательство резервов: технически возможно, но редко используется

Криптографические методы доказательства резервов — деревья Меркла, доказательства с нулевым разглашением — существуют давно, зрелые и эффективные. Провал Stream Finance не был технической проблемой: это был выбор в пользу непрозрачности, позволивший мошенничеству длиться месяцы после публичных предупреждений. Протоколы должны требовать доказательства резервов от кураторов, управляющих крупными депозитами. Его отсутствие должно равняться отказу банка от аудита.

Факты ноября 2025 года

Крах Stream Finance — полный кейс-фейл модели кураторов: недостаточный анализ, конфликт интересов, игнорирование предупреждений, непрозрачность, отсутствие ответственности. Детальный разбор необходим для понимания причин, по которым нужны системные изменения.

Хронология провала

Разработчик Yearn Finance Schlagonia изучил позиции Stream за 172 дня до краха и предупредил команду — структура обречена. Пяти минут анализа хватило, чтобы выявить фатальные проблемы: $170 млн подтверждённого обеспечения поддерживало $530 млн заимствования через DeFi-протоколы (плечо 4,1x) при рекурсивном кредитовании, создающем зависимость двух активов. Остальные $330 млн TVL находились вне блокчейна под управлением анонимных управляющих.

28 октября 2025 года аналитик CBB опубликовал конкретные предупреждения: “xUSD обеспечен ~$170 млн на блокчейне. Они берут ~$530 млн из протоколов кредитования. Это плечо 4,1x. Много неликвидных позиций. Это не yield farming, это азартная игра”. Предупреждения были публичными, точными, идентифицировали плечо, риск неликвидности, безрассудность структуры. Другие аналитики усилили их в течение недели.

Несмотря на недели публичных и детализированных предупреждений, кураторы продолжали удерживать позиции и привлекать депозиты. TelosC сохранял $123,64 млн, MEV Capital — $25,42 млн, Re7 Labs — $27,4 млн в двух хранилищах. Предупреждения игнорировались, потому что их реализация означала бы снижение позиций, комиссионных и репутации относительно оставшихся игроков.

4 ноября Stream объявил, что внешний управляющий потерял около $93 млн активов фонда. Выводы были приостановлены. В течение часов xUSD обвалился на 77% — с $1,00 до $0,23 на вторичном рынке. deUSD Elixir, который сконцентрировал 65% резервов в займах Stream, рухнул на 98% — с $1,00 до $0,015 за 48 часов. Совокупное воздействие — $285 млн по всей экосистеме. Euler получил примерно $137 млн проблемных долгов, более $160 млн было заморожено на разных протоколах.

Кураторы против традиционных брокеров

Сравнение кураторов DeFi и традиционных брокеров — наглядный пример отсутствия механизмов ответственности у кураторской модели. Это не попытка объявить традиционные финансы эталоном; там тоже есть свои ошибки и ограничения. Но там есть механизмы ответственности, выработанные на основе дорогостоящего опыта, а модель кураторов их сознательно отвергает.

Технические рекомендации

Модель кураторов имеет реальные преимущества: эффективность капитала, возможность специализированного управления рисками, инновации и широкий доступ. Эти плюсы можно сохранить, устранив проблемы с ответственностью, выявленные в ноябре 2025 года. Рекомендации основаны на пяти годах анализа провалов в DeFi.

Обязательное раскрытие личности

Кураторы, управляющие депозитами свыше $10 млн, должны быть обязаны раскрывать свои настоящие данные реестру протокола или сторонней организации. Это не требует публичного раскрытия адреса или личных деталей, но позволяет привлечь куратора к ответственности за мошенничество или грубую небрежность. Анонимная работа несовместима с управлением чужими средствами в крупных объёмах. Аргументы приватности для псевдонимных операций в DeFi не применимы к структурам, получающим комиссионные за управление клиентскими средствами.

Требования к капиталу

Кураторы должны держать капитал под риском, который теряется при убытках хранилища сверх порога. Это выравнивает стимулы, давая кураторам skin in the game. Решения — обеспечение, которое конфискуется при убытках свыше 5% депозитов, или junior-транши, которые первыми несут убытки. Текущая модель, где кураторы получают комиссии без риска капитала, создаёт моральный риск, который устранит требование к капиталу.

Обязательное раскрытие информации

Кураторы должны раскрывать стратегии, плечо, риски контрагентов и параметры риска в стандартизированных форматах для сравнения и анализа. Утверждение о компрометации конкурентных преимуществ — миф: большинство стратегий — вариации yield farming. Оперативное раскрытие плеча и концентрации не мешает альфа-стратегиям и позволяет пользователям понимать риски.

Доказательство резервов

Протоколы должны требовать доказательства резервов от кураторов, управляющих крупными депозитами. Криптографические методы зрелые и эффективные: деревья Меркла — для подтверждения платёжеспособности, доказательства с нулевым разглашением — для проверки коэффициентов резервирования. Отсутствие доказательства резервов должно лишать права управления депозитами. Это бы предотвратило работу Stream Finance с $300 млн вне блокчейна.

Лимиты концентрации

Протоколы должны ограничивать концентрацию, чтобы кураторы не могли размещать чрезмерную долю депозитов у одного контрагента. Пример: у Elixir 65% резервов deUSD ($68 млн из $105 млн) было выдано Stream — это гарантировало крах Elixir при провале Stream. Лимит на 10–20% максимальной экспозиции на одного контрагента предотвращает этот сценарий. Лимиты должны быть реализованы на уровне смарт-контрактов, чтобы их нельзя было обойти.

Ответственность протокола

Протоколы, получающие комиссии с активности кураторов, должны брать на себя часть ответственности за связанные риски. Решения: страховые фонды из комиссий протокола для компенсаций пользователям при провале кураторов, или реестр, исключающий кураторов с плохой репутацией или недостаточным раскрытием. Модель, в которой протоколы получают доход, полностью избегая ответственности, неработоспособна. Посредники, получающие комиссии, должны отвечать за последствия.

В заключение

Модель кураторов в нынешнем виде — это вакуум ответственности: миллиарды долларов управляются без реальных ограничений поведения и последствий при провале. Это не критика самой модели: эффективность капитала и специализация по рискам — очевидное преимущество. Но нужны механизмы ответственности, которые традиционные финансы выработали за столетия. DeFi должен создать свои механизмы, но не может просто отказаться от ответственности и ожидать других результатов. Текущая архитектура гарантирует повторяющиеся провалы, и они будут продолжаться, пока индустрия не признает: посредники, получающие комиссионные, не могут полностью избегать ответственности за риски.

Дисклеймер:

- Статья опубликована на [yq_acc]. Все права принадлежат оригинальному автору [yq_acc]. В случае возражений обратитесь к команде Gate Learn, которая оперативно рассмотрит ваш запрос.

- Отказ от ответственности: Мнения и выводы, изложенные в статье, отражают исключительно позицию автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки осуществляются командой Gate Learn. Копирование, распространение или плагиат переводов запрещены, если не указано иное.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Все, что Вам нужно знать об Ondo Finance(ONDO)

Все, что Вам нужно знать о Zapper

Понимание Tonstakers: Полное руководство по ликвидному стейкингу на блокчейне TON

Что такое стейблкоин?