A verdadeira Alt Season ocorre nas Crypto Equities

Tem havido várias dúvidas sobre se esta fase do mercado cripto vai mesmo trazer uma alt season. Há quem aponte janeiro de 2024 ou 2025 como o ponto alto, altura em que os criptoativos não-Bitcoin registaram valorizações expressivas – com muitos a atingirem novos máximos históricos.

Em ciclos anteriores, o forte crescimento do preço do Bitcoin antecipou valorização semelhante (ou até superior) nos criptoativos de menor dimensão. Contudo, nos últimos anos, esse padrão não se confirmou. A dominância do Bitcoin encontra-se atualmente nos 58% e mantém uma tendência de subida desde novembro de 2022.

Será que este ciclo vai deixar passar a alt season? Ou será que ainda não chegou? Ou talvez... estará a alt season já a decorrer noutro segmento do mercado, sem que ninguém repare?

A minha convicção é que é esta última hipótese. O verdadeiro movimento alt season está a acontecer nas ações cripto.

Quais são os fatores que caracterizam um ambiente típico de alt season?

- A valorização dos preços atrai novo capital → importa saber: de onde vem esse capital?

- O aumento dos preços gera uma rotação de lucros → importa saber: quem realiza lucros e para onde os reinveste?

Existe de facto novo capital a procurar exposição ao universo cripto, mas grande parte é institucional e não de investidores de retalho. Os investidores de retalho aderem rapidamente, enquanto as instituições são mais cautelosas e esperam por validação externa. E isso está agora a acontecer. A SEC aprovou em 2024 os ETFs spot de Bitcoin e Ethereum. O chairman Atkin anunciou o Project Crypto. A CEO da Nasdaq, Adena Friedman, tem defendido a tokenização das ações. E há outros exemplos.

As instituições estão presentes e trazem capital fresco. Creio que a maior parte desse dinheiro está a ser canalizado para ações cripto, e não para criptoativos. As ações são um terreno familiar e acessível. As instituições já têm infraestruturas operacionais (custódia, processos de compliance, relações com intermediários, entre outros) prontas, enquanto adquirir criptoativos exige novas competências. E comprar ações enquadra-se nos seus mandatos de investimento – ao contrário dos tokens cripto ou altcoins menos líquidas, que muitas vezes ficam fora do âmbito permitido.

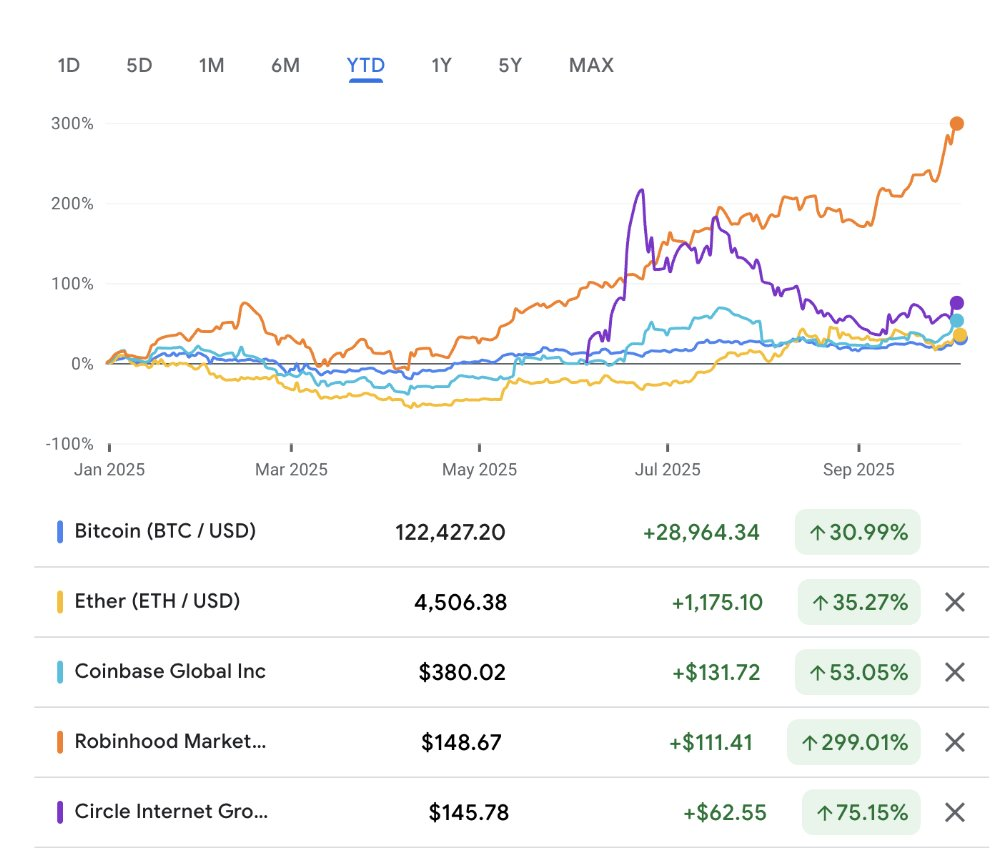

Como resultado, as instituições estão a investir fortemente em ações ligadas à cripto. A Coinbase acumula 53% de valorização desde o início do ano. A Robinhood soma 299%. A Galaxy subiu 100%. A Circle valorizou 368% desde a oferta pública inicial em junho (75% considerando o fecho do primeiro dia). Em comparação, o Bitcoin avançou 31%, o Ethereum 35% e o Solana 21%, o que evidencia a clara vantagem das ações cripto.

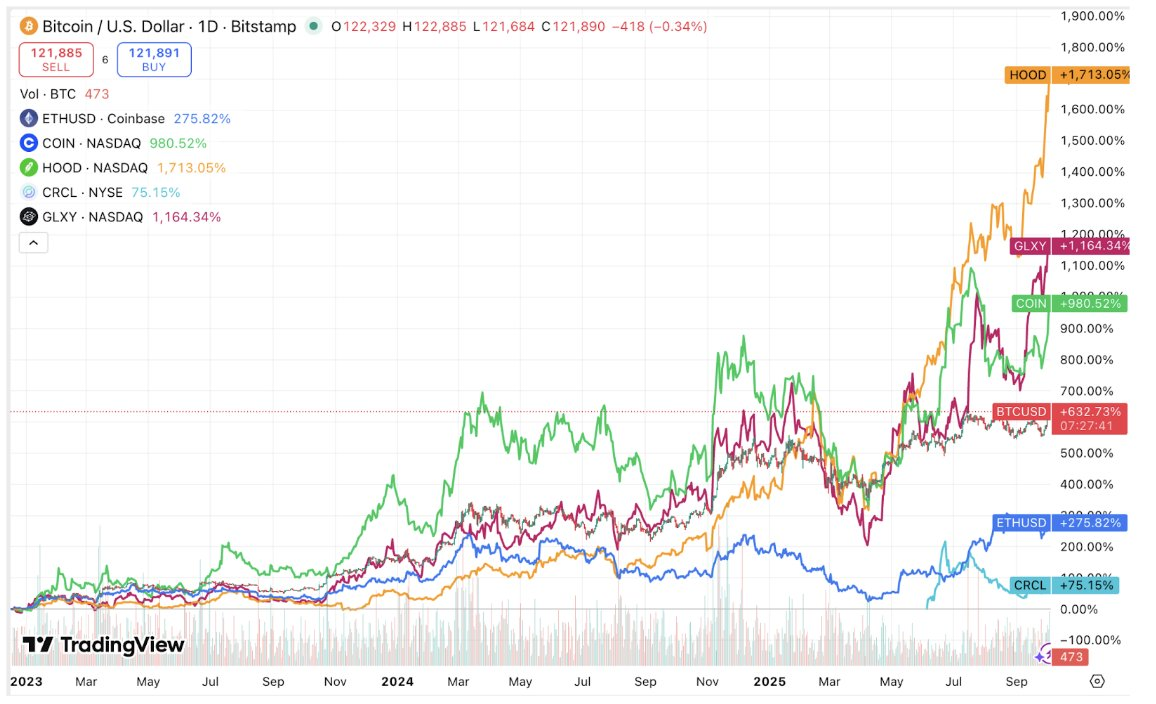

O mesmo se verifica avaliando o desempenho desde o mínimo do Bitcoin a 17 de dezembro de 2022:

Há razões para acreditar que esta tendência vai continuar. Vários IPO de ações cripto estão previstos, e muitas empresas em fases avançadas deverão seguir este caminho nos próximos anos.

Tal como numa alt season clássica, nem todos os ativos terão resultados positivos. Antevejo também alguma rotação, com traders a realizarem lucros em ativos sobreavaliados (por exemplo, CRCL a negociar a 26 vezes rácio preço/vendas) para reinvestir esses montantes noutros ativos.

No mercado cripto, surgem diferentes tendências: há fases em que o foco passa dos ativos DeFi para os tokens de gaming ou para moedas de IA. Nas ações será semelhante. Uma alt season em ações cripto pode implicar rotação entre ações de stablecoins, ações de exchanges ou tesourarias de ativos digitais (ou outro segmento).

Há ainda vários motivos para acreditar que esta alt season nas ações cripto poderá assemelhar-se mais aos ciclos históricos do que a eventuais alt seasons futuras nos mercados cripto nativos:

- Concentração de ativos. Existem poucas ações que permitem exposição à cripto. Tal como noutros ciclos, havia menos de 100 tokens considerados interessantes para os compradores. Isto contrasta com o mercado cripto nativo atual, onde existem milhões de tokens e uma dispersão muito maior dos investimentos.

- Acesso a alavancagem. No ciclo passado, vários balcões de lending cripto nativos colapsaram. Poucos foram reconstruídos. Por outro lado, os alocadores de ações têm acesso a alavancagem, o que potencia ainda mais os movimentos extremos de mercado.

Provavelmente vamos assistir a uma nova alt season em criptoativos nativos, mas será um processo gradual, à medida que novas fontes de capital vão desenvolvendo capacidades operacionais para investir diretamente em criptoativos.

Por isso, talvez não seja a alt season que muitos antecipavam – mas estamos, de facto, numa alt season.

Agradeço a Hootie Rashifard e Mason Nystrom pelos contributos para este artigo.

Declaração de responsabilidade:

- Este artigo é uma reprodução de [alanadlevin]. Todos os direitos de autor pertencem ao autor original [alanadlevin]. Caso tenha objeções à reprodução, contacte a equipa Gate Learn, que irá responder ao pedido o mais rapidamente possível.

- Declaração de exoneração de responsabilidade: As opiniões e perspetivas expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- A tradução deste artigo para outros idiomas foi efetuada pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI