原子力発電会社のオクロ(Oklo)は、2025年第4四半期および通年の決算を2023年3月17日火曜日の市場終了後に発表予定です。OKLO株は年初来で19%下落していますが、過去1年間で144%上昇しています。第4四半期の収益発表を前に、ウォール街はAIデータセンターにおける原子力エネルギーの需要や同社の戦略的パートナーシップにより、OKLO株に対して強気の見方を示しています。### Claim 70% Off TipRanks Premium* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート * 最新ニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化オクロは収益前の企業です。次世代の核分裂発電所を開発し、世界規模で手頃でクリーンなエネルギーを生産することを目指しています。ウォール街は、2025年第4四半期の一株当たり損失が0.17ドルと、前年同期の0.09ドルより拡大すると予想しています。投資家は、経営陣のオクロのパイプライン、資金消耗、運営の進捗に関するコメントを期待しています。オクロは最近、Centrus Energyと共同事業を計画していると発表しました。これは、高濃縮度の低濃縮ウランのデコンバージョンサービスや関連燃料サイクル技術とサプライチェーンの進展に焦点を当てたものです。投資家のセンチメントを高めた重要な取引の一つは、Meta Platforms(META)との提携です。2026年1月、オクロはMetaと協定を結び、オハイオ州パイク郡に1.2GWの発電所を建設し、同地域のデータセンターを支援する計画を進めています。**Needhamアナリストのオクロの第4四半期決算に対する見通し**-------------------------------------------------------------------最近、Needhamのアナリスト、ショーン・ミリガンはOKLO株に対して「買い」評価を維持し、目標株価を135ドルと設定しました。アナリストは、オクロは収益前の企業であり、短期的な結果は主に運営費と資金消耗の継続に反映されると説明しています。特に、ミリガンは第4四半期の決算発表で以下に焦点が当たると予想しています。* Aurora/Idaho国立研究所(INL)の開発スケジュールにおける進捗、長期調達の開始とエネルギー省(DOE)の承認の進展の確認* パイプラインや、Meta Platformsとの取引以外のハイパースケーラーやユーティリティとの関与状況* オクロの燃料戦略に関する最新情報* 流動性と資金消耗の見通し、主要な商業的マイルストーンを通じた資金調達の道筋と、2034年までのマルチサイト展開を支えるフェーズ2+の顧客前払いの役割ミリガンは、これらの側面が最も重要な非収益のきっかけであり、市場の期待には十分に反映されていないと考えています。**AIアナリストはOKLO株に慎重な見方**----------------------------------------TipRanksのAIアナリストは、OKLO株に対してニュートラル評価を付けており、目標株価は81ドルで、約39%の上昇余地を示しています。AIアナリストは、財務パフォーマンスの弱さ(収益なし、継続的な損失、資金消耗の増加)を指摘し、これが堅調な決算内容や重要な資金状況、主要な展開・規制・パートナーシップのマイルストーンを覆い隠していると述べています。評価には、OKLO株の技術的な設定の中程度から混合的な側面も考慮されています。**オクロは買いの良い株か?**-----------------------------第4四半期の結果を控え、ウォール街はOKLO株に対して「強気買い」のコンセンサス評価を示しており、7つの買い推奨と2つの保留があります。平均目標株価は119.71ドルで、約105%の上昇余地を示しています。免責事項・開示報告問題を報告

Okloが間もなく第4四半期の決算を発表します。原子力エネルギー株から何が期待できるか

原子力発電会社のオクロ(Oklo)は、2025年第4四半期および通年の決算を2023年3月17日火曜日の市場終了後に発表予定です。OKLO株は年初来で19%下落していますが、過去1年間で144%上昇しています。第4四半期の収益発表を前に、ウォール街はAIデータセンターにおける原子力エネルギーの需要や同社の戦略的パートナーシップにより、OKLO株に対して強気の見方を示しています。

Claim 70% Off TipRanks Premium

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート

最新ニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化

オクロは収益前の企業です。次世代の核分裂発電所を開発し、世界規模で手頃でクリーンなエネルギーを生産することを目指しています。ウォール街は、2025年第4四半期の一株当たり損失が0.17ドルと、前年同期の0.09ドルより拡大すると予想しています。

投資家は、経営陣のオクロのパイプライン、資金消耗、運営の進捗に関するコメントを期待しています。

オクロは最近、Centrus Energyと共同事業を計画していると発表しました。これは、高濃縮度の低濃縮ウランのデコンバージョンサービスや関連燃料サイクル技術とサプライチェーンの進展に焦点を当てたものです。投資家のセンチメントを高めた重要な取引の一つは、Meta Platforms(META)との提携です。2026年1月、オクロはMetaと協定を結び、オハイオ州パイク郡に1.2GWの発電所を建設し、同地域のデータセンターを支援する計画を進めています。

Needhamアナリストのオクロの第4四半期決算に対する見通し

最近、Needhamのアナリスト、ショーン・ミリガンはOKLO株に対して「買い」評価を維持し、目標株価を135ドルと設定しました。アナリストは、オクロは収益前の企業であり、短期的な結果は主に運営費と資金消耗の継続に反映されると説明しています。特に、ミリガンは第4四半期の決算発表で以下に焦点が当たると予想しています。

Aurora/Idaho国立研究所(INL)の開発スケジュールにおける進捗、長期調達の開始とエネルギー省(DOE)の承認の進展の確認

パイプラインや、Meta Platformsとの取引以外のハイパースケーラーやユーティリティとの関与状況

オクロの燃料戦略に関する最新情報

流動性と資金消耗の見通し、主要な商業的マイルストーンを通じた資金調達の道筋と、2034年までのマルチサイト展開を支えるフェーズ2+の顧客前払いの役割

ミリガンは、これらの側面が最も重要な非収益のきっかけであり、市場の期待には十分に反映されていないと考えています。

AIアナリストはOKLO株に慎重な見方

TipRanksのAIアナリストは、OKLO株に対してニュートラル評価を付けており、目標株価は81ドルで、約39%の上昇余地を示しています。AIアナリストは、財務パフォーマンスの弱さ(収益なし、継続的な損失、資金消耗の増加)を指摘し、これが堅調な決算内容や重要な資金状況、主要な展開・規制・パートナーシップのマイルストーンを覆い隠していると述べています。評価には、OKLO株の技術的な設定の中程度から混合的な側面も考慮されています。

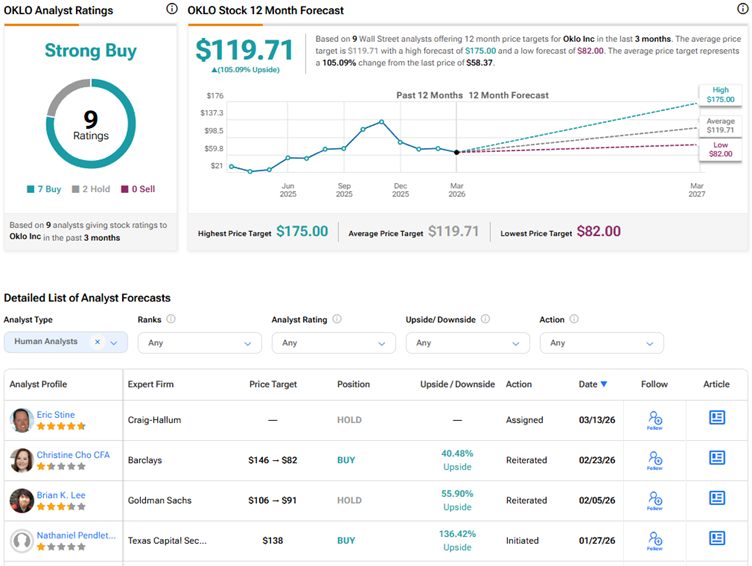

オクロは買いの良い株か?

第4四半期の結果を控え、ウォール街はOKLO株に対して「強気買い」のコンセンサス評価を示しており、7つの買い推奨と2つの保留があります。平均目標株価は119.71ドルで、約105%の上昇余地を示しています。

免責事項・開示報告問題を報告