AIの物語は、「ソフトウェアが世界を飲み込む」から「ハードウェアが世界に足止めされる」へと進化している。極度に分裂したアメリカの政治環境の中で、極左の上院議員バーニー・サンダース(Bernie Sanders)と極右の州知事ロン・デサンティス(Ron DeSantis)が同じ陣線に立つ議題はほとんど存在しない——「データセンターの抑制」以外には。これはワシントンの政治的奇観だけでなく、ウォール街が直面する冷徹な「物理的修正」でもある。シリコンバレーの巨頭たちが、「アポロ月面着陸計画」よりも高額な小切手帳を振る舞い、計算能力を積み上げてAIの繁栄を続けようとする一方で、彼らは政治と物理的電力網の限界による高い壁にぶつかっている。ニューヨーク州の立法者もすでに法案を提出し、新たなデータセンターの建設と運営許可に少なくとも3年間の停止を計画している。ニューヨークは少なくとも6番目に新規データセンター建設の一時停止を検討している州だ。要するに、フロリダ州のコミュニティ抗議やテキサス州の電力網の規制急停止から、市場に無視されてきたリスクが急激に高まっている:**もし物理的な電力網がつながらず、政治的な環境が許さなければ、もともと評価モデルに組み込まれていた数千億ドルの資本支出は「使えなくなる」可能性がある。**サンダースとデサンティスの「共謀」-------------サンダースとデサンティスは、ほとんどの議題で意見が対立しているが、データセンターの急増に関しては稀に見る合意に達している:ブレーキをかける必要がある。この超党派の「連携」による敵意は、アメリカ国民が「AIの副作用」に痛感していることに由来する。全米各地で、24時間絶え間ない低周波ノイズが近隣のコミュニティを悩ませており、巨大な冷却需要が地元の水資源を逼迫し、住民や中小企業の電気料金が急騰し、抗議の声が高まっている。フロリダ州知事デサンティスの態度の急変は、この政治的風向きの最も顕著な表れだ。昨年6月(2025年)、彼はデータセンターの税額控除期限を2027年から2037年に延長する大規模な税制優遇法案に署名した。しかし、増え続ける市民の抗議に直面し、彼は素早く方針を転換した。「我々は、人間の体験を置き換える技術に補助金を出したくない」とデサンティスは最近の円卓会議で述べた。彼は「人工知能の権利法案」の制定を呼びかけ、データセンターの水電コストを全額負担させる立法を支持している。彼は強調する、「地域コミュニティは、これらの『人類史上最も裕福な企業』の拡大のために負担を強いられるべきではない。『あなた方はこれに一銭も払うべきではない』と」。この論調はサンダースとまったく同じだ。サンダースは以前、決定が短期的な利益だけを追求する億万長者の取締役会によって行われるなら、技術は労働者の生活を改善できないと警告する報告書を発表した。彼は明確に議会に対し、新規データセンターの建設を一時停止する法案の成立を呼びかけている:「このプロセスを遅らせる必要があると私は考える」。政治的嗅覚に優れた立法者たちも追随している。アリゾナ州、ジョージア州、バージニア州などでは、税制優遇の廃止や、詳細を隠すための秘密保持契約(NDA)の締結禁止を求める法案が進行中だ。一方、ジョージア州、オクラホマ州、バーモント州では、サンダースの提案のように、直接的に新規プロジェクトの停止(Moratoriums)を提案している。テクノロジー巨頭にとって、かつての「レッドカーペット」式の誘致時代は終わった。天文学的資本支出は使い切れるのか?------------もし政治的抵抗が「ソフトな制約」だとすれば、物理的電力網のボトルネックはより致命的な「ハードな壁」だ。ウォール街は現在、困惑させる論理的パラドックスに直面している:**市場は本当に、2026年に約6000億ドルの資本支出が実現することを信じているのか?**最新のデータによると、マイクロソフト、Meta、アマゾン、グーグルの4大テック巨頭だけで、今年のAIインフラ支出計画は**6700億ドル**に達している。米国GDP比率から見ると、この規模は20世紀60年代の「アポロ月面着陸計画」や70年代の「州間高速道路システム」を超え、1803年の「ルイジアナ買収」に次ぐ規模だ。アマゾンだけでも、今年の資本支出をほぼ60%増の2000億ドルに計画している。これらの巨額資金の大部分はデータセンターの建設に充てられ、データセンターは膨大なエネルギーを必要とする。BloombergNEFの予測によると、2035年までにデータセンターのエネルギー需要は2倍に増加し、2024年の34.7GWから106GWに達し、これは8000万世帯の電力消費に相当する。**問題は、現行の米国電力網がこの需要を満たせるはずがないことだ。**この物理的制約は、テキサス州ではすでに規制危機に発展している。全米でヴァージニア州に次ぐデータセンターの集積地であるテキサス州の電力網運営者ERCOT(テキサス州電力信頼性委員会)は、前例のない「急停止」を進めている。ERCOTは、合計約8.2GWの電力消費プロジェクトの再審査を提案しており、これは従来の原子炉8基分の発電量に相当する。注目すべきは、その中には**すでに承認済みのプロジェクトも含まれている**ことだ。現在、ERCOTは「Batch Zero」という審査メカニズムを導入し、プロジェクトを段階的に審査して電力網への影響を評価しようとしている。Metaのエネルギープロジェクトマネージャー、ケイティ・ベルは、いくつかのプロジェクトが提出されてから18ヶ月経つが、いまだに「Batch Zero」の基準を満たしていないと明かしている。この不確実性は、テクノロジー巨頭の拡大計画を破壊しつつある:電力網がつながらなければ、データセンターは建てられない;建てられなければ、6700億ドルの予算は使い切れない;資金が使えなければ、AIの計算能力の拡大と商業化の実現は泡と化す。ウォール街の最も熱い取引、「物理的修正」---------------「資金が使えない」リスクが価格に織り込まれ始めると、金融市場の反応は激しい。最近、米国株は過去10年で4番目の「モメンタム株」大規模売りを経験した。注目すべきは、AIブームの「売り手」と見なされてきた独立系発電事業者(IPP)や原子力株さえも巻き込まれていることだ。以前の市場論理は「AIの電力不足は電力株に追い風」とされていたが、今やその論理は変わりつつある:**電力網の接続が妨げられれば、新たな電力需要は実現できない。**UBSの分析によると、新たな負荷が既存の発電能力と契約できない懸念から、Constellation EnergyのようなIPP大手の株価は大きく下落し、**今年に入って(YTD)27%の下落**を記録している。市場は、電力網の物理的拡張がなければ、単なる発電能力は意味をなさないことに気づき始めている。この恐怖は、「反AI取引」の台頭を招いている。資金は高ベータのテクノロジー株から流出し、化学、地域銀行などの防御的セクターに流入している。これは、レバレッジを解消する「レバレッジ縮小」の典型的な動きであり、量的緩和ファンドやアクティブ運用ファンドが共同で推進している。現状、市場はこの厄介なパラドックスを解決しなければならない:電力網が奇跡的に拡張されて6000億ドルのCapexを吸収できると信じるのか、それともすでに物理的な限界に達していると認めるのか。もし後者なら、電力網の建設も資本支出の実現もなく、チップ需要もなくなる——最終的に、AIスーパーサイクルの評価バブルは崩壊の危機に瀕している。現時点では、サンダースとデサンティスの政治的包囲網と、ERCOTの物理的閉鎖により、ウォール街は第二の可能性を受け入れざるを得なくなっているようだ。リスク警告および免責事項 市場にはリスクが伴います。投資は自己責任で行ってください。本稿は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮していません。読者は本稿の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己負担です。

AI取引「見落とされがちなリスク」:万一、天文学的な資本支出が「使い切れなくなる可能性」

AIの物語は、「ソフトウェアが世界を飲み込む」から「ハードウェアが世界に足止めされる」へと進化している。

極度に分裂したアメリカの政治環境の中で、極左の上院議員バーニー・サンダース(Bernie Sanders)と極右の州知事ロン・デサンティス(Ron DeSantis)が同じ陣線に立つ議題はほとんど存在しない——「データセンターの抑制」以外には。

これはワシントンの政治的奇観だけでなく、ウォール街が直面する冷徹な「物理的修正」でもある。シリコンバレーの巨頭たちが、「アポロ月面着陸計画」よりも高額な小切手帳を振る舞い、計算能力を積み上げてAIの繁栄を続けようとする一方で、彼らは政治と物理的電力網の限界による高い壁にぶつかっている。

ニューヨーク州の立法者もすでに法案を提出し、新たなデータセンターの建設と運営許可に少なくとも3年間の停止を計画している。ニューヨークは少なくとも6番目に新規データセンター建設の一時停止を検討している州だ。

要するに、フロリダ州のコミュニティ抗議やテキサス州の電力網の規制急停止から、市場に無視されてきたリスクが急激に高まっている:もし物理的な電力網がつながらず、政治的な環境が許さなければ、もともと評価モデルに組み込まれていた数千億ドルの資本支出は「使えなくなる」可能性がある。

サンダースとデサンティスの「共謀」

サンダースとデサンティスは、ほとんどの議題で意見が対立しているが、データセンターの急増に関しては稀に見る合意に達している:ブレーキをかける必要がある。

この超党派の「連携」による敵意は、アメリカ国民が「AIの副作用」に痛感していることに由来する。全米各地で、24時間絶え間ない低周波ノイズが近隣のコミュニティを悩ませており、巨大な冷却需要が地元の水資源を逼迫し、住民や中小企業の電気料金が急騰し、抗議の声が高まっている。

フロリダ州知事デサンティスの態度の急変は、この政治的風向きの最も顕著な表れだ。昨年6月(2025年)、彼はデータセンターの税額控除期限を2027年から2037年に延長する大規模な税制優遇法案に署名した。しかし、増え続ける市民の抗議に直面し、彼は素早く方針を転換した。

「我々は、人間の体験を置き換える技術に補助金を出したくない」とデサンティスは最近の円卓会議で述べた。彼は「人工知能の権利法案」の制定を呼びかけ、データセンターの水電コストを全額負担させる立法を支持している。彼は強調する、「地域コミュニティは、これらの『人類史上最も裕福な企業』の拡大のために負担を強いられるべきではない。『あなた方はこれに一銭も払うべきではない』と」。

この論調はサンダースとまったく同じだ。サンダースは以前、決定が短期的な利益だけを追求する億万長者の取締役会によって行われるなら、技術は労働者の生活を改善できないと警告する報告書を発表した。彼は明確に議会に対し、新規データセンターの建設を一時停止する法案の成立を呼びかけている:「このプロセスを遅らせる必要があると私は考える」。

政治的嗅覚に優れた立法者たちも追随している。アリゾナ州、ジョージア州、バージニア州などでは、税制優遇の廃止や、詳細を隠すための秘密保持契約(NDA)の締結禁止を求める法案が進行中だ。一方、ジョージア州、オクラホマ州、バーモント州では、サンダースの提案のように、直接的に新規プロジェクトの停止(Moratoriums)を提案している。

テクノロジー巨頭にとって、かつての「レッドカーペット」式の誘致時代は終わった。

天文学的資本支出は使い切れるのか?

もし政治的抵抗が「ソフトな制約」だとすれば、物理的電力網のボトルネックはより致命的な「ハードな壁」だ。ウォール街は現在、困惑させる論理的パラドックスに直面している:市場は本当に、2026年に約6000億ドルの資本支出が実現することを信じているのか?

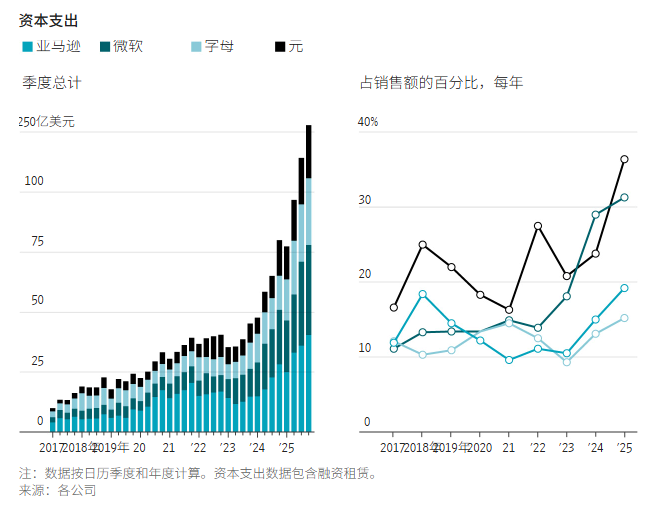

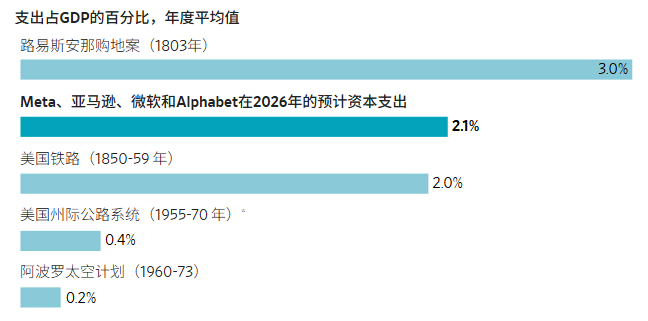

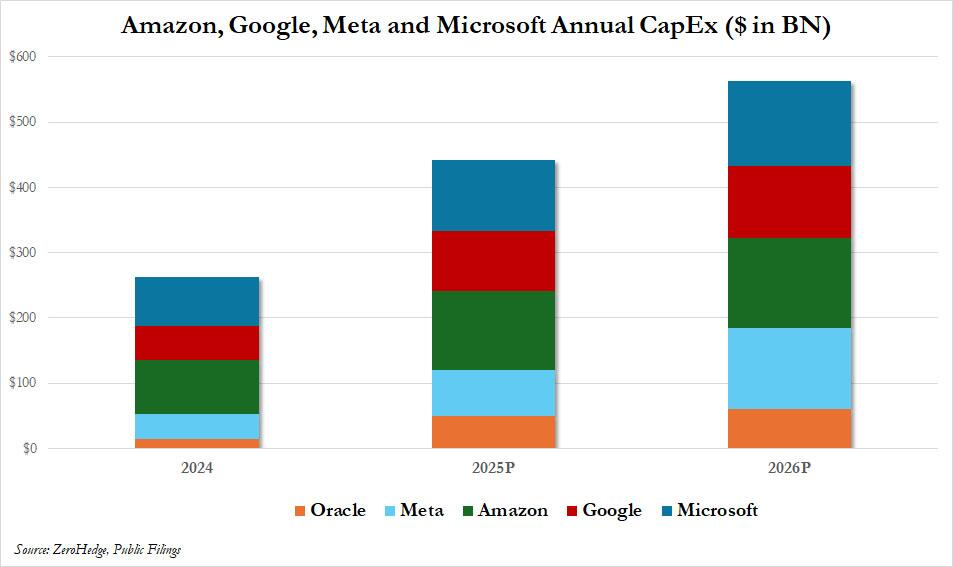

最新のデータによると、マイクロソフト、Meta、アマゾン、グーグルの4大テック巨頭だけで、今年のAIインフラ支出計画は6700億ドルに達している。

米国GDP比率から見ると、この規模は20世紀60年代の「アポロ月面着陸計画」や70年代の「州間高速道路システム」を超え、1803年の「ルイジアナ買収」に次ぐ規模だ。アマゾンだけでも、今年の資本支出をほぼ60%増の2000億ドルに計画している。

これらの巨額資金の大部分はデータセンターの建設に充てられ、データセンターは膨大なエネルギーを必要とする。BloombergNEFの予測によると、2035年までにデータセンターのエネルギー需要は2倍に増加し、2024年の34.7GWから106GWに達し、これは8000万世帯の電力消費に相当する。

問題は、現行の米国電力網がこの需要を満たせるはずがないことだ。

この物理的制約は、テキサス州ではすでに規制危機に発展している。全米でヴァージニア州に次ぐデータセンターの集積地であるテキサス州の電力網運営者ERCOT(テキサス州電力信頼性委員会)は、前例のない「急停止」を進めている。

ERCOTは、合計約8.2GWの電力消費プロジェクトの再審査を提案しており、これは従来の原子炉8基分の発電量に相当する。注目すべきは、その中にはすでに承認済みのプロジェクトも含まれていることだ。

現在、ERCOTは「Batch Zero」という審査メカニズムを導入し、プロジェクトを段階的に審査して電力網への影響を評価しようとしている。Metaのエネルギープロジェクトマネージャー、ケイティ・ベルは、いくつかのプロジェクトが提出されてから18ヶ月経つが、いまだに「Batch Zero」の基準を満たしていないと明かしている。

この不確実性は、テクノロジー巨頭の拡大計画を破壊しつつある:電力網がつながらなければ、データセンターは建てられない;建てられなければ、6700億ドルの予算は使い切れない;資金が使えなければ、AIの計算能力の拡大と商業化の実現は泡と化す。

ウォール街の最も熱い取引、「物理的修正」

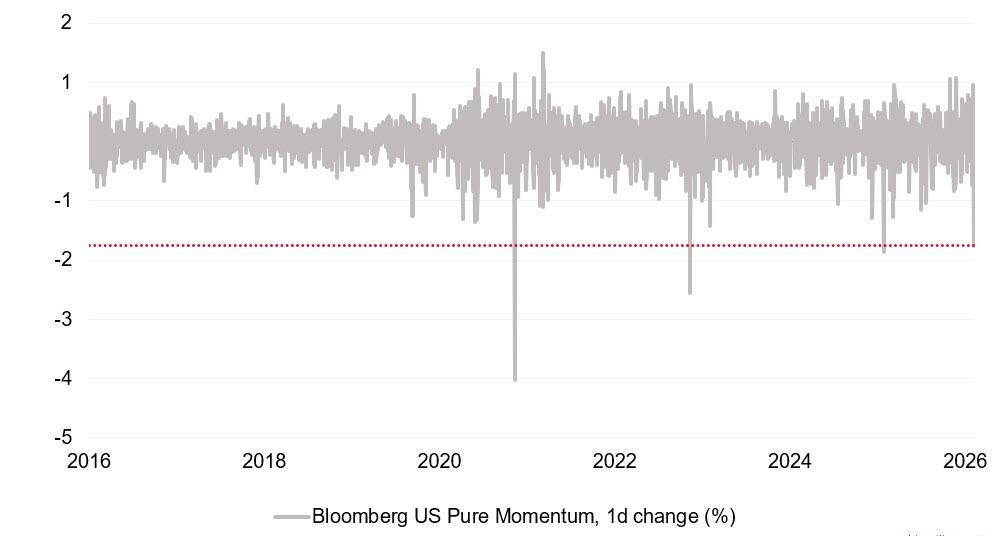

「資金が使えない」リスクが価格に織り込まれ始めると、金融市場の反応は激しい。最近、米国株は過去10年で4番目の「モメンタム株」大規模売りを経験した。

注目すべきは、AIブームの「売り手」と見なされてきた独立系発電事業者(IPP)や原子力株さえも巻き込まれていることだ。以前の市場論理は「AIの電力不足は電力株に追い風」とされていたが、今やその論理は変わりつつある:電力網の接続が妨げられれば、新たな電力需要は実現できない。

UBSの分析によると、新たな負荷が既存の発電能力と契約できない懸念から、Constellation EnergyのようなIPP大手の株価は大きく下落し、今年に入って(YTD)27%の下落を記録している。市場は、電力網の物理的拡張がなければ、単なる発電能力は意味をなさないことに気づき始めている。

この恐怖は、「反AI取引」の台頭を招いている。資金は高ベータのテクノロジー株から流出し、化学、地域銀行などの防御的セクターに流入している。これは、レバレッジを解消する「レバレッジ縮小」の典型的な動きであり、量的緩和ファンドやアクティブ運用ファンドが共同で推進している。

現状、市場はこの厄介なパラドックスを解決しなければならない:電力網が奇跡的に拡張されて6000億ドルのCapexを吸収できると信じるのか、それともすでに物理的な限界に達していると認めるのか。もし後者なら、電力網の建設も資本支出の実現もなく、チップ需要もなくなる——最終的に、AIスーパーサイクルの評価バブルは崩壊の危機に瀕している。

現時点では、サンダースとデサンティスの政治的包囲網と、ERCOTの物理的閉鎖により、ウォール街は第二の可能性を受け入れざるを得なくなっているようだ。

リスク警告および免責事項