NVIDIAからBinanceに至るまで、「シャベルを売る」ビジネスモデルが依然として最も強力な戦略である

1849年、カリフォルニアのゴールドラッシュは無数の人々をアメリカ西部へと駆り立てました。

ドイツ移民リーバイ・ストラウスは、当初は自ら金を掘るつもりでしたが、鉱夫たちのズボンがすぐ破れることに着目し、より丈夫な作業着への強い需要を見出しました。

彼はキャンバス地でジーンズを作り、金鉱夫向けに販売しました。この判断がリーバイス帝国を築くきっかけとなり、実際に金を掘った多くの人々はすべてを失いました。

2025年11月20日、NVIDIAは再び驚異的な決算を発表しました。

第3四半期の売上高は過去最高の570億ドルとなり、前年同期比62%増。純利益は65%増の319億ドルを記録しました。最新世代のGPUは依然として深刻な品薄で、資金があっても入手できない状況です。AI業界全体が、事実上NVIDIAのために働いています。

同時に、暗号資産というデジタルフロンティアでも、同様の物語が展開されています。

2017年のICOバブル、2020年のDeFiサマー、2024年のビットコインETFやミームコインの波まで、あらゆるナラティブと一攫千金サイクルの中で、個人投資家やプロジェクトチーム、VCが入れ替わり続けました。しかし、Binanceのような取引所だけは常に業界の頂点にあり続けています。

歴史は繰り返さないが、韻を踏むものです。

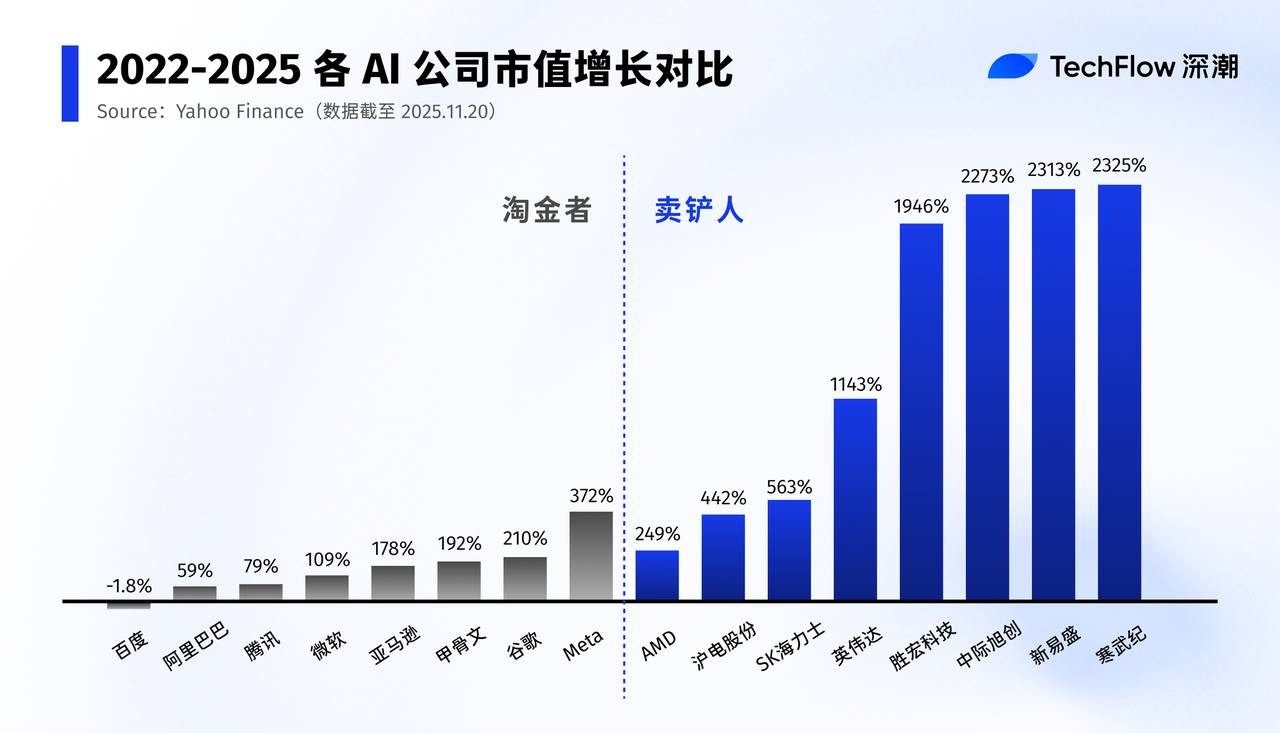

1849年のゴールドラッシュから現代の暗号資産・AIブームに至るまで、最大の勝者は「鉱夫」ではありません。勝者は「シャベルを売る者」です。シャベル売りこそ、不確実な時代にサイクルを生き抜き、利益を獲得する最も堅実なビジネスモデルです。

AIゴールドラッシュ:NVIDIAが巨利を得る

多くの人にとって、このAIブームの象徴はChatGPTや大規模モデル—AIによる文章生成、画像生成、プログラミングです。

しかし、ビジネスや収益の観点で見ると、今回のAIブームは「アプリケーションブーム」ではなく、かつてない計算力革命そのものです。

19世紀のゴールドラッシュと同様、Meta、Google、Alibabaなどのテック大手が鉱夫となり、独自のAIゴールドラッシュに踏み出しています。

Metaは今年、AIインフラに最大720億ドルを投資する方針を示し、来年はさらに拡大する見込みです。CEOのマーク・ザッカーバーグは「数千億ドルの機会を逃すリスクを取ってでも、超知能研究では後れを取りたくない」と語りました。

Amazon、Google、Microsoft、OpenAIもAI分野に過去最大規模の資本投下を決定しています。

テック大手が激しい競争を繰り広げるなか、ジェンスン・ファンは満面の笑みを浮かべています。まさにAI時代のリーバイ・ストラウスです。

大規模モデルを開発する企業は、膨大な数のGPUの購入またはGPUクラウドサービスの利用が不可欠です。モデルのバージョンアップのたびに、莫大なトレーニング・推論リソースが必要となります。

モデルが競争に敗れたり、アプリに明確なビジネスモデルがなければ、廃棄や再構築もあり得ます。しかし、すでに購入したGPUや締結済みのコンピューティング契約の代金は支払い済み—現金はすでに流出しています。

要するに、「AIが世界を変えるか」「AIアプリが長期的に利益を生むか」を模索する間も、参入のためにはまず計算力プロバイダーへの「入場税」を支払う必要があります。

NVIDIAはこの計算力フードチェーンの頂点に立っています。

高性能トレーニングチップ市場をほぼ独占。H100、H200、B100はAI企業にとって「金のシャベル」となり、争奪戦が繰り広げられています。NVIDIAはGPUハードウェアと強力なソフトウェアエコシステム(CUDA)、開発ツール、フレームワークサポートを統合し、技術とエコシステムの二重の堀を築いています。

NVIDIAはどの大規模モデルが勝つかを見極める必要はありません。業界全体が「AIが新たな未来を生む」と信じて賭け続ければよいのです。

従来のインターネット分野では、Amazon AWSが同じ役割を果たしました。スタートアップが存続するか失敗するかに関わらず、クラウドリソースの料金は必ず支払われます。

もちろんNVIDIAだけが恩恵を受けるわけではありません。その背後にはAIブームで巨利を得ている「シャベル売りサプライチェーン」全体が存在します。

GPUには高速インターコネクトや光モジュールが必要です。中国A株市場では、Innolight、Accelink、TFC Communicationなどが「シャベル」の重要部品となり、株価は今年だけで数倍に急騰しました。

データセンターのアップグレードでは、膨大な数のキャビネット、電源システム、冷却ソリューションが必要です。液体冷却、電源分配、データセンター建設など、新たなビジネスチャンスが次々と生まれています。ストレージ、PCB、コネクタ、パッケージング、テストなど、「AIサーバー」に関連するあらゆる部品サプライヤーが今サイクルで利益と評価額を急拡大させています。

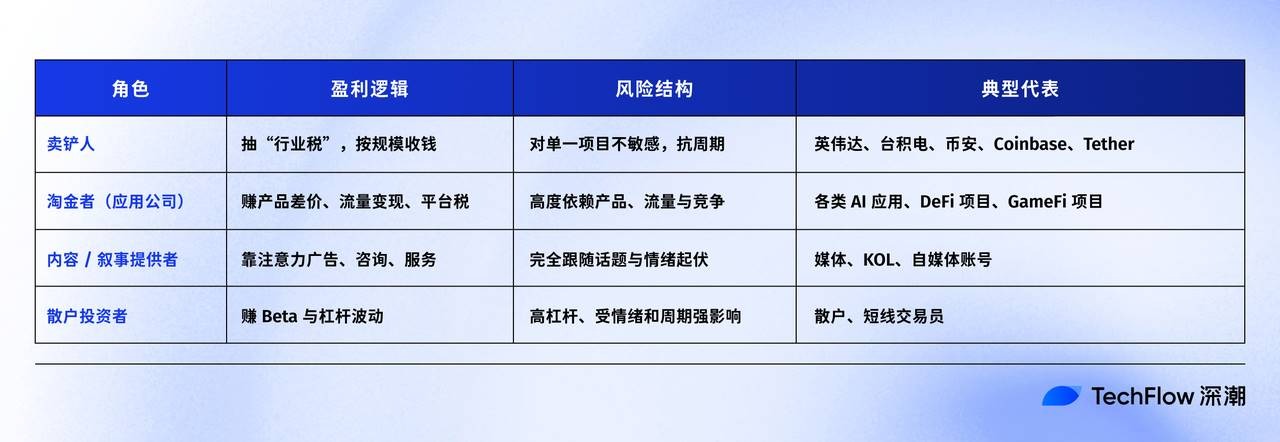

これがシャベル売りモデルの強みです。

金鉱掘りは損失を被ることもあり、採掘そのものが失敗することもありますが、人々が掘り続ける限り、シャベル売りは損をしません。

大規模モデルが「収益化」を模索する間も、計算力やハードウェアバリューチェーンはすでに安定した利益を上げています。

暗号資産のシャベル売り

AI分野でNVIDIAがシャベル売りなら、暗号では誰がその役割を担うのでしょうか?

答えは明確です。取引所です。

業界がどれだけ進化しようとも、取引所は変わらず—収益を生み出し続けています。

2017年は暗号資産史上初の本格的なグローバル強気相場でした。

トークン発行は極めて簡単で、ホワイトペーパーと数枚のスライドがあれば上場・資金調達が可能でした。投資家は「10倍・100倍コイン」を追いかけ、無数のトークンが誕生と崩壊を繰り返し、ほとんどのプロジェクトは1~2年で凍結・上場廃止、創業チームも消えていきました。

それでもプロジェクトは上場手数料を、トレーダーは取引手数料を、先物建玉にはポジション手数料を支払っていました。

トークン価格が何度暴落しても、取引所は取引量さえあれば利益を得ます。取引回数やボラティリティが高いほど、収益も拡大します。

2020年のDeFiサマーでは、UniswapのAMMモデルが伝統的な板取引に挑戦。イールドファーミングやレンディング、流動性プールにより「中央集権型取引所は不要」と思わせる雰囲気もありました。

しかし実際には、多額の資金がCEXからオンチェーンマイニングに流れ、相場の急騰・急落時にはリスク管理や現金化、ヘッジのために再びCEXへ戻ってきました。

理論上はDeFiが将来を担うかもしれませんが、現実にはCEXこそが法定通貨の出入口、ヘッジ、パーペチュアル取引の主戦場です。

2024~2025年には、ビットコインETF、Solanaエコシステム、Meme2.0が再び暗号資産市場を押し上げました。

このサイクルでも、「機関投資家の参入」や「オンチェーンパラダイス」といったナラティブに関係なく、変わらない事実が一つ。巨額のレバレッジ資金が今も中央集権型取引所に流れ込んでいることです。レバレッジ、先物、オプション、パーペチュアル、ストラクチャード商品が取引所の「利益の堀」を形成しています。

さらにCEXとDEXはプロダクトレベルで融合し、CEX内でオンチェーン資産の取引が日常化しています。

トークン価格が上下しようと、プロジェクトやセクターが入れ替わろうと、規制が厳しくなろうと、取引とボラティリティが続く限り、取引所は最も安定した「シャベル売り」であり続けます。

取引所以外にも、暗号資産には多くの「シャベル売り」企業が存在します。

たとえば、Bitmainのようなマイニングマシンメーカーは自ら採掘せず、ハードウェアの販売で利益を生み、市場サイクルをまたいで安定して黒字を維持しています。

InfuraやAlchemyなどのAPIサービスプロバイダーは、ブロックチェーンアプリの拡大に伴い恩恵を受けています。

TetherやCircleなどのステーブルコイン発行者は、金利差や資産運用によるデジタルドル・シニョリッジで収益を得ています。

Pump.Funのような資産発行プラットフォームは、大量のミーム資産ローンチで手数料を得続けています。

彼らはどのチェーンが勝つか、どのミームが爆発するかを予測する必要はありません。投機と流動性が続く限り、彼らのマネーマシンは動き続けます。

なぜ「シャベル売り」が究極のビジネスモデルなのか?

現実のビジネスは想像以上に厳しく、イノベーションはほとんど不可能に近い賭けです。成功には努力だけでなく、時代と運も求められます。

循環型業界の帰結はおおむねこうです。

アプリケーション開発—金鉱掘り—はアルファ(超過リターン)を狙う勝負です。方向やタイミング、競合に勝つ必要があり、成功確率は低いものの、得られるリターンは大きく、一度のミスで全てを失うこともあります。

基盤インフラ—上流のシャベル売り—はベータをもたらします。業界が成長しユーザーが増えれば、規模とネットワーク効果で利益を得ます。シャベル売りは確率に賭けるのです。

NVIDIAはどのAIモデルが生き残るかを気にせず、Binanceもどのナラティブが最長寿かを知る必要はありません。

必要なのはただ一つ、「みんながゲームを続けること」です。

NVIDIAのCUDAエコシステムに入り込めば、スイッチングコストは非常に高額です。主要取引所の深い流動性に慣れれば、小規模な取引所へ移るのはほぼ不可能です。

シャベル売りの終着点はしばしば独占です。一度独占すれば、売り手が価格を支配できます。NVIDIAの粗利率73%がその証です。

端的に言えば、

シャベル売りは「産業存在税」を取り、金鉱掘りは「時間的プレミアム」を狙います。後者は短い期間にユーザーの心を掴まなければすぐに忘れられます。コンテンツやナラティブの創出者は「注目のボラティリティ」で利益を得て、注目が外れると消えてしまいます。

さらにわかりやすく言えば、

シャベルを売るのは「時代がこの方向へ進む」ことに賭ける。

アプリケーションを作るのは「みんなが自分を選ぶ」ことに賭ける。

前者はマクロへの賭け、後者は激しい生き残りレース。統計的にも、シャベル売りの勝率は一桁高いのです。

個人投資家や起業家にとって、学ぶべきことは明確です。最終的な勝者や10倍資産が分からないなら、水を供給する者、シャベル売り、あるいは鉱夫全員にジーンズを売る側に投資しましょう。

最後にひとつデータを。Ctripの第3四半期純利益は199億1,900万元で、茅台(192億)、Xiaomi(113億)を超えました。

一つの物語で誰が一番輝いたかではなく、

どの物語でも稼ぎ続けている存在に注目しましょう。

熱狂の時代には熱狂に寄り添いつつ、冷静さを保つ。それがビジネスの究極の知恵です。

免責事項:

- 本記事は[TechFlow]より再掲載したものであり、著作権は原著者[Liam, TechFlow]に帰属します。掲載に関するご懸念は、Gate Learnチームまでご連絡ください。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言を目的とするものではありません。

- 他言語版はGate Learnチームによる翻訳です。翻訳記事の無断転載・配布・盗用は禁止です。転載時は必ずGateを出典として明記してください。

共有

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

分散型台帳技術(DLT)とは何ですか?