最近、過去3年間のファンドのパフォーマンスデータについて多くの記事を書いてきましたが、一部の読者からは「3年は少し短い、やはり5年の方が良い」との意見もありました。そこで、週末を利用して、ファンドの過去5年間のデータを抽出しました。抽出した期間は2021年2月8日(月)から2026年2月6日(金)までです。対象としたファンドのタイプは、偏股混合型、普通股票型、灵活配置型の3種類です。最新の2025年第4四半期の股票市值(株式時価総額)がファンド純資産の50%以上を占めており、ファンドマネージャーの在任期間が5年以上の条件を満たすファンドは1,576本あります。もし「過去5年間のシャープ比率で上位50位以内」に入るファンドを求める場合、A株のみの份额(シェア)を残して選別すると、37本のファンドが残ります。これらのデータを皆さんに紹介します。**37本のファンドは、過去5年間のシャープ比率を高い順に並べたものです。**データ出典:妙想Choice、期間20210208~20260206、過去の実績は将来のパフォーマンスを保証するものではありません。このリストには、過去5年間の最大ドローダウン(最大下落率)も示されています。鍾帅(ジョン・シュアイ)の過去5年間の最大ドローダウンは-51.30%、劉健維(リュウ・ジエンウェイ)のそれは-45.80%で、比較的大きな下落幅です。**もし過去5年間の最大ドローダウンを-30%以内に抑えたい場合、37本の中から19本に絞られます。**データ出典:妙想Choice、期間20210208~20260206、過去の実績は将来の傾向を示しません。次に、これら37本のファンドは、過去5年間のシャープ比率に基づき、2025年第2四半期の第一重倉(主要投資先)、第二重倉、第三重倉の業界とその比率を示します。データ出典:妙想Choice、期間20210208~20260206、過去の実績は将来の傾向を示しません。また、過去5年間のシャープ比率が優秀で、かつ業界配分が比較的分散しているファンドマネージャーには、苗偉斌(ミャオ・ウェイビン)、董晨(ドン・チェン)、徐燕(シュー・イェン)、余志勇(ユ・ジユン)、王平(ワン・ピン)、周雲(ジョウ・ユン)、孫孟(スン・モン)、馬芳(マ・ファン)などがいます。これらのデータはあくまでスクリーニングのためのものであり、推奨を意味するものではありません。四半期報告書を読む際の参考として、3人のファンドマネージャーの例を選び、彼らの見解に注目したいと思います。なお、この記事はあくまで私の個人的な整理ノートであり、すべての内容は私の研究に基づくもので、投資推奨ではありません。客観的なデータを重視し、リスクを理解した上でご判断ください。---### 1. 董晨(ドン・チェン)- 华泰柏瑞多策略混合A董晨の株式ポジションはそれほど高くありません。データによると、2025年第4四半期に董晨は新たにパーカー新材料、伯特利(Bertoli)、中国黄金、华勤技术(Huajin Tech)、迈瑞医疗(Mindray)、华工科技(Huagong Tech)、国科軍工(Guoke Military)を買い増しました。追伸:重倉銘柄の紹介は、あくまでファンドマネージャーの資産配分の方向性を理解するためのものであり、推奨を意味するものではありません。株式投資にはリスクが伴いますので、慎重に判断してください。データ出典:乌龟量化(ウータイ・リャンホア)、2026年2月6日時点、重倉銘柄の表示は投資アドバイスではありません。リサーチによると、董晨のファンドは成長スタイルです。データ出典:韭圈儿(ジウチュアン)、2026年2月6日時点、過去の実績は将来を保証しません。細かく見ると、小型成長株の比重は30.51%、中型成長株は15.98%、大型成長株は14.98%です。データ出典:韭圈儿、2026年2月6日時点。重倉銘柄の申万一级産業(中国の産業分類)を見ると、7つのセクターがあります。第一重倉は電子(电子),比重は32.7%。第二重倉は国防・軍工(国防军工),比重は19.2%。第三重倉は自動車(汽车),比重は10.27%です。データ出典:韭圈儿、2025年12月31日時点、重倉業界の表示は投資アドバイスではありません。2025年第4四半期の報告書で、董晨は次のように述べています。> 2025年第4四半期はA株が高値圏で推移し、セクターは引き続き差別化が進んだ。テクノロジーと資源セクターは年間を通じて好調を維持した。この四半期、国内のマクロ政策は安定し、流動性はやや緩やかに維持され、A株全体は変動したものの、セクターは活発で、テクノロジー分野のホットなテーマが次々と出現し、一部の金属価格は新高値を更新し、非鉄金属などの上流資源セクターのパフォーマンスが目立ちました。報告期間中、ファンドは比較的低い株式比率を維持し、**構造的にはテクノロジーと資源セクターに偏重し、個別銘柄は企業の質、景気動向、成長性の3つの観点から厳選しています**。今後の市場展望については、国内政策や資金環境は引き続き良好と考え、リスクは主に国際的な地政学的紛争にあると見ています。**構造的には、時代背景の中で、テクノロジーと資源は中長期的に注目すべき方向性です**。国内需要の伸び悩みを考慮すると、テクノロジー分野の機会はより良くなる可能性がありますが、**一部の細分化されたセクターや銘柄の評価も高水準に達しているため、コストパフォーマンスを重視した選択が必要です**。今後も、企業の質、景気動向、成長性の3つの観点から銘柄を選定し、引き出しを最適化し、超過リターンを狙います。---### 2. 杨金金(ヤン・ジンジン)- 交银趋势混合Aデータによると、2025年第4四半期に杨金金は太陽紙業(三棵树)、海大集团、九号公司を新たに買い増しました。データ出典:乌龟量化、2026年2月6日時点、重倉銘柄の表示は投資アドバイスではありません。リサーチによると、杨金金のファンドは価値スタイルです。データ出典:韭圈儿、2026年2月6日時点、過去の実績は将来を保証しません。詳細を見ると、重倉銘柄のスタイルは、中盤価値(中盘价值)が30.83%、大型価値(大盘价值)が24.93%、中盤価値(中盘价值)が24.63%です。データ出典:韭圈儿、2026年2月6日時点。申万一级産業(中国の産業分類)を見ると、重倉銘柄は8つのセクターに分かれます。第一重倉は建築材料(建筑材料),比重は28.37%。第二重倉は基礎化学(基础化工),比重は25.55%。第三重倉は医薬生物(医药生物),比重は13.47%です。データ出典:韭圈儿、2025年12月31日時点、重倉業界の表示は投資アドバイスではありません。2025年第4四半期の報告書で、杨金金は次のように述べています。> 第4四半期は、国内経済の下振れと流動性の緩和が続く中、市場は引き続き流動性牛市の極致を演じ、少数の景気回復セクターと長期テーマに焦点を当ててきた。また、多くの微観産業の調査から、需要は改善していないものの、2022年以降の過剰生産能力とクリアランスを経て、多くの産業の価格と利益は転換点に差し掛かっていることがわかります。**微視的には、多くの細分化された業界のリーダーがパフォーマンスの転換点を迎え、評価やポジションも非常に低い状態です**。マクロ的には、PPI(生産者物価指数)が改善とともに上昇し、産業全体と経済も安定・回復に向かう見込みです。つまり、市場の核心的な矛盾が変化したのです。**現在の市場の主な矛盾は、流動性の高い牛市の中で、成長やテーマの銘柄が過度に高騰し、ファンダメンタルズの本来の価値から乖離していることです。多くの銘柄が歴史上最も高い評価水準にあります。**一方、主要な白馬銘柄は、ファンダメンタルズに対する悲観的な見通しから、評価の中枢の下限付近に位置しています。全体的なマクロ経済は、容量サイクルの作用により徐々に転換点に差し掛かっています。テーマ株と小型株の過大評価と、白馬銘柄の割安・低評価との対比は、2021年初頭の毛沢東指数の過大評価と中小型株の割安さの循環と重なります。こうした市場の核心的矛盾に対して、私たちの投資手法は逆張りを基本とし、価値判断を通じて割安な資産を見つけ、市場の合理的な回帰を待つことに重きを置いています。 **したがって、現在のポートフォリオでは、底値圏にある各業界の拡大局面や、拡大の兆しが見え始めた競争力のあるリーダー銘柄を積極的に配置しています。もちろん、すべての白馬銘柄が早期に上昇するわけではなく、業界の発展段階やビジネスモデル、競争優位の変化により、経済の不況期に早期に浮上するリーダーは20〜30%程度と見積もっています。残りのリーダーは、経済回復の各段階でパフォーマンスを発揮します。**これが私たちの主要な研究方向と、今後のポートフォリオ構築の目標です。要約すると、現在の市場で過熱し高価な投資対象を避け、長期的な利益拡大の転換点にあるリーダー銘柄を事前に配置しておくことです。2020年末から2021年初頭の毛沢東指数の上昇局面と同様に、過大評価された指数を避け、利益の転換点にある中小型株に注力しました。第4四半期の運用実績を見ると、ファンドの収益率は2.98%で、基準をわずかに上回る結果となりました。2026年に向けては、国内需要の底が安定し、供給側の改善が本格的な転換をもたらすとの見通しのもと、企業の調査と選別を続けていきます。PPIの徐々の回復により、外生的な需要刺激がなくとも、多くの業界リーダーが自らの競争優位性を高め、シェア拡大や構造のアップグレード、規模の経済によるコスト削減を通じて、長期的なファンダメンタルズの転換を実現すると考えています。**利益の増加と評価額の上昇は、白馬銘柄のダブル・ダビス(ダブル・クリック)となるでしょう。**---### 3. 周云(しゅう・うん)- 东方红京东大数据混合Aデータによると、2025年第4四半期に周云は继峰股份(ジーフェン・コーポレーション)、航发动力(ハンファ・ダイナミクス)、京东方A(BOE Technology)を新たに買い増しました。データ出典:乌龟量化、2026年2月6日時点、重倉銘柄の表示は投資アドバイスではありません。リサーチによると、周云のファンドはスモールキャップスタイルです。データ出典:韭圈儿、2026年2月6日時点、過去の実績は将来を保証しません。詳細を見ると、大型株のスタイルでは、小型株の成長比率は36.54%、小型株の価値比率は20.06%、大型株の価値比率は7.82%です。データ出典:韭圈儿、2026年2月6日時点。申万一级産業を見ると、重倉銘柄は10セクターあります。第一重倉は建築材料(建筑材料),比重は17.3%。第二重倉は自動車(汽车),比重は13.77%。第三重倉は有色金属(有色金属),比重は11.15%です。データ出典:韭圈儿、2025年12月31日時点、重倉業界の表示は投資アドバイスではありません。2025年第4四半期の報告書で、周云は次のように述べています。> 第3四半期の指数急騰後、市場は調整と震蕩の局面を迎え、スタイルはテクノロジー成長からよりバランスの取れた方向へと徐々に変化し、主要指数のパフォーマンス差は縮小した。経済面では、国内経済は依然として「弱い回復と低インフレ」の状態にあり、市場の期待も低調です。政策面では、「新たな動力源の育成」と「既存の動力の安定的支援」のバランスを模索し、強力な需要刺激策を期待しにくい状況です。**底打ちの時間は長いものの、サイクルが終われば上昇と回復の速度と規模はより良くなる見込みです**。歴史的に見ても、上昇幅は予想を超えることが多いです。> 大多数の悲観的な見通しは、サイクルの転換に必要な条件であり、長期的にはサイクルの力を信じるべきです。米国経済の現状は、「堅調なデータ、脆弱な構造、雇用の低迷」と複雑に絡み合い、予測の安定性を著しく低下させています。ただし、市場はFRBの利下げとその後の経済回復に対して比較的楽観的な見方を持っており、私は慎重に見守っています。市場全体では、2025年に各種指数は大きく上昇しましたが、構造的には過大評価と過小評価の銘柄が混在しています。成長株の中でも評価と株価の伸びに差があり、市場は一部過大評価、他は割安な状態です。**長期的には、景気循環に沿ったセクターのリターンは高いものの、供給側の改善を待つ必要があります。ポートフォリオには適度に配分し、引き続き注視します。**2026年に向けては、経済は依然として底打ちと回復の途中ですが、流動性の緩和とリスク許容度の向上により、市場は非常に活発になる見込みです。マクロとファンダメンタルズの変化に応じて、ポートフォリオを動的に調整し、投資者にリターンをもたらす努力を続けます。私の投資観は以上です。必ずしも正解ではありませんが、今後の振り返りや誤りを理解するための記録として役立ててください。コメント欄での議論も歓迎します。この記事は私の個人的な整理ノートであり、すべての内容は私の研究に基づくもので、投資推奨ではありません。客観的なデータに基づき、リスクを理解した上でご判断ください。リスク警告:本記事の内容はあくまで私個人の見解と思考の記録であり、公開情報と主観的分析に基づいています。共有と交流を目的とし、投資の意思決定や推奨を意図したものではありません。市場にはリスクが伴い、投資は自己責任です。記事内の業界動向や企業例、データ結論には情報遅延や認知バイアス、予期せぬ変動要因が含まれる可能性があるため、読者は自身の状況に応じて判断してください。私自身は、この記事の内容に基づく投資結果について一切責任を負いませんし、法的責任も負いません。投資判断は自己責任で行ってください。

過去5年間においてシャープレシオが優れている一部のファンドマネージャー

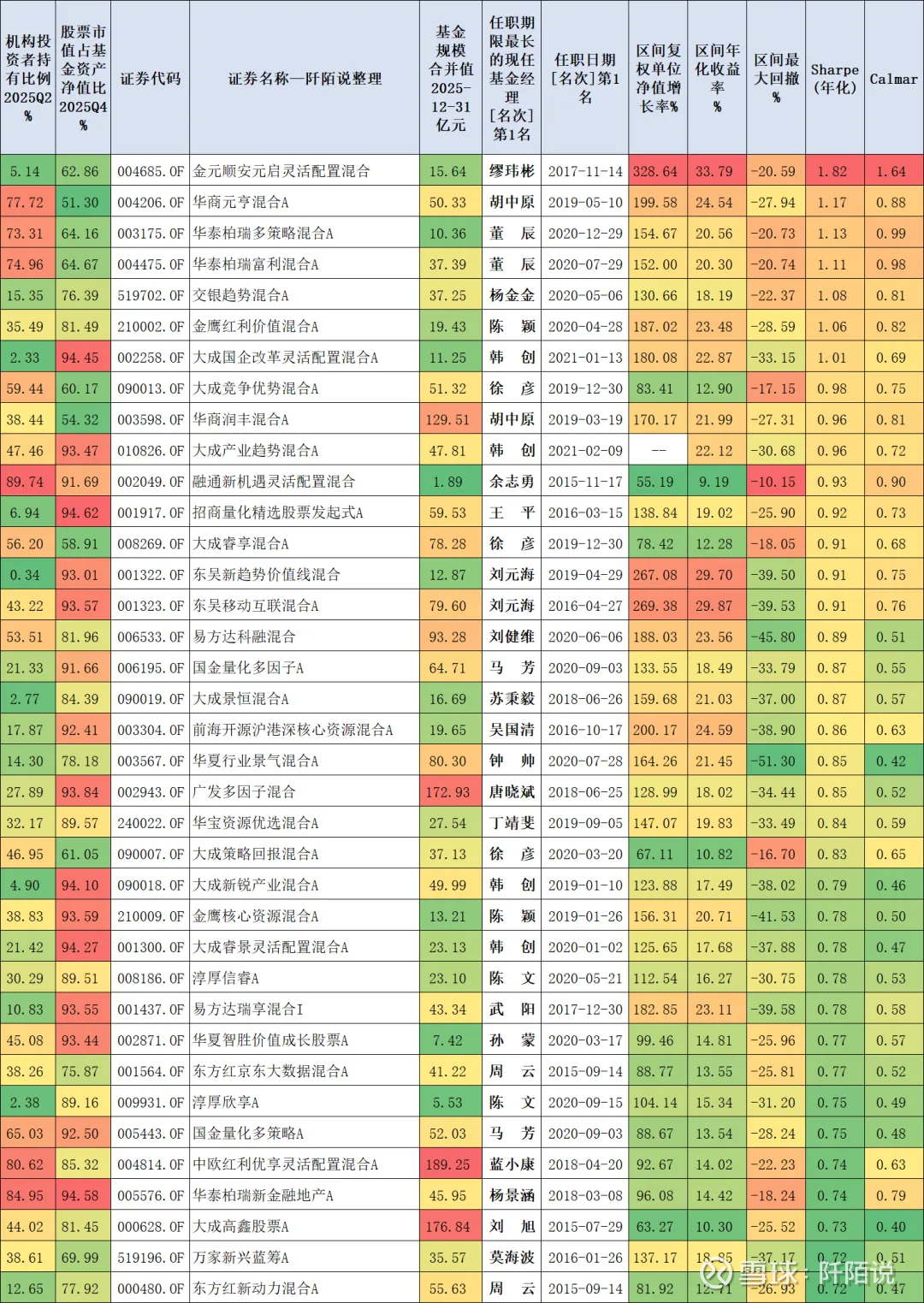

最近、過去3年間のファンドのパフォーマンスデータについて多くの記事を書いてきましたが、一部の読者からは「3年は少し短い、やはり5年の方が良い」との意見もありました。そこで、週末を利用して、ファンドの過去5年間のデータを抽出しました。抽出した期間は2021年2月8日(月)から2026年2月6日(金)までです。

対象としたファンドのタイプは、偏股混合型、普通股票型、灵活配置型の3種類です。最新の2025年第4四半期の股票市值(株式時価総額)がファンド純資産の50%以上を占めており、ファンドマネージャーの在任期間が5年以上の条件を満たすファンドは1,576本あります。

もし「過去5年間のシャープ比率で上位50位以内」に入るファンドを求める場合、A株のみの份额(シェア)を残して選別すると、37本のファンドが残ります。これらのデータを皆さんに紹介します。

37本のファンドは、過去5年間のシャープ比率を高い順に並べたものです。

データ出典:妙想Choice、期間20210208~20260206、過去の実績は将来のパフォーマンスを保証するものではありません。

このリストには、過去5年間の最大ドローダウン(最大下落率)も示されています。鍾帅(ジョン・シュアイ)の過去5年間の最大ドローダウンは-51.30%、劉健維(リュウ・ジエンウェイ)のそれは-45.80%で、比較的大きな下落幅です。

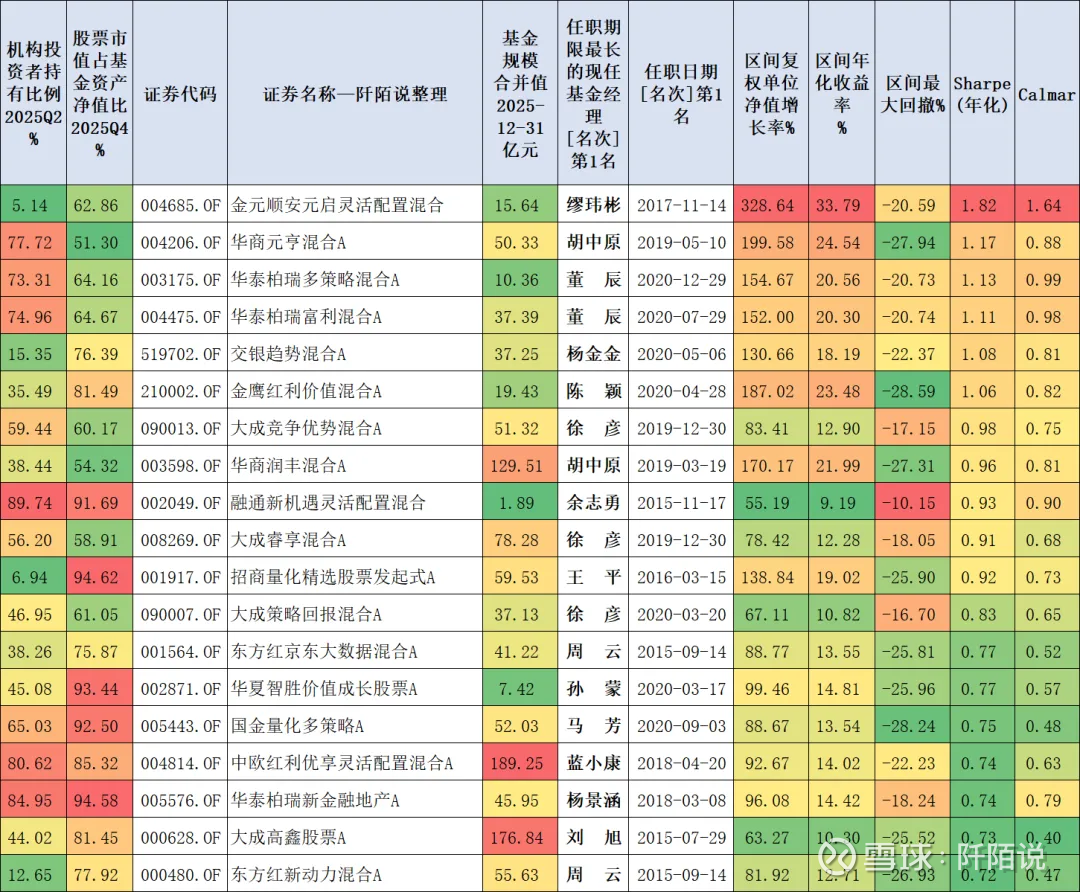

もし過去5年間の最大ドローダウンを-30%以内に抑えたい場合、37本の中から19本に絞られます。

データ出典:妙想Choice、期間20210208~20260206、過去の実績は将来の傾向を示しません。

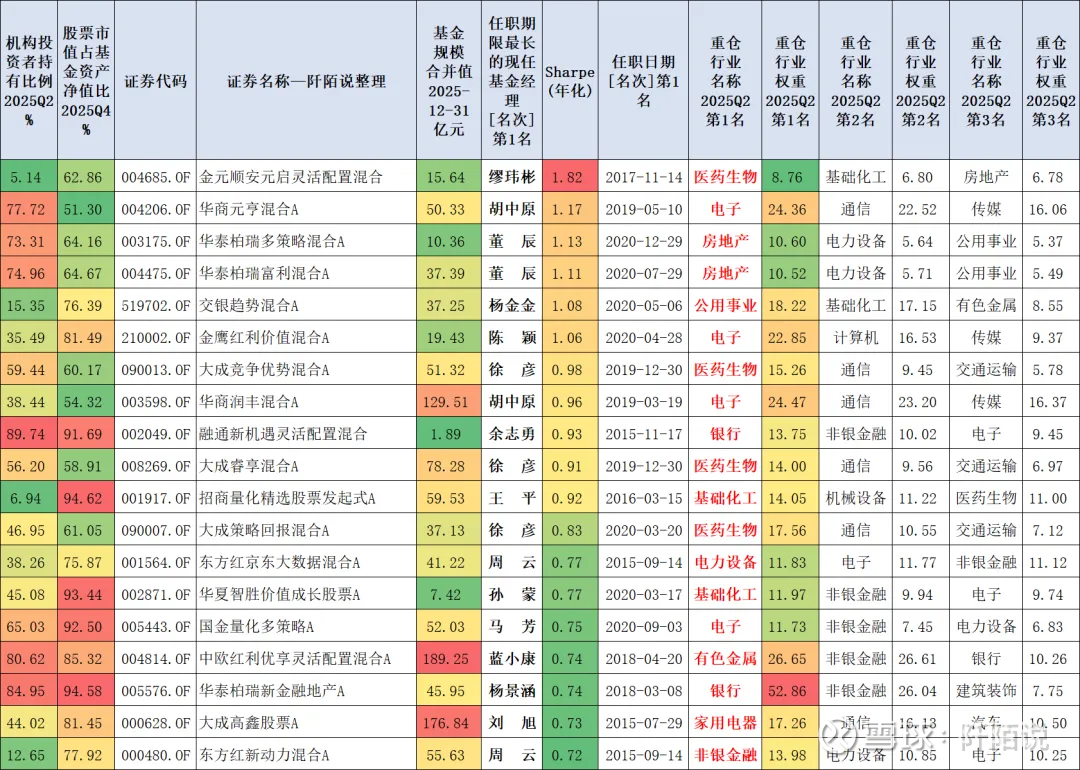

次に、これら37本のファンドは、過去5年間のシャープ比率に基づき、2025年第2四半期の第一重倉(主要投資先)、第二重倉、第三重倉の業界とその比率を示します。

データ出典:妙想Choice、期間20210208~20260206、過去の実績は将来の傾向を示しません。

また、過去5年間のシャープ比率が優秀で、かつ業界配分が比較的分散しているファンドマネージャーには、苗偉斌(ミャオ・ウェイビン)、董晨(ドン・チェン)、徐燕(シュー・イェン)、余志勇(ユ・ジユン)、王平(ワン・ピン)、周雲(ジョウ・ユン)、孫孟(スン・モン)、馬芳(マ・ファン)などがいます。

これらのデータはあくまでスクリーニングのためのものであり、推奨を意味するものではありません。四半期報告書を読む際の参考として、3人のファンドマネージャーの例を選び、彼らの見解に注目したいと思います。なお、この記事はあくまで私の個人的な整理ノートであり、すべての内容は私の研究に基づくもので、投資推奨ではありません。客観的なデータを重視し、リスクを理解した上でご判断ください。

1. 董晨(ドン・チェン)- 华泰柏瑞多策略混合A

董晨の株式ポジションはそれほど高くありません。データによると、2025年第4四半期に董晨は新たにパーカー新材料、伯特利(Bertoli)、中国黄金、华勤技术(Huajin Tech)、迈瑞医疗(Mindray)、华工科技(Huagong Tech)、国科軍工(Guoke Military)を買い増しました。追伸:重倉銘柄の紹介は、あくまでファンドマネージャーの資産配分の方向性を理解するためのものであり、推奨を意味するものではありません。株式投資にはリスクが伴いますので、慎重に判断してください。

データ出典:乌龟量化(ウータイ・リャンホア)、2026年2月6日時点、重倉銘柄の表示は投資アドバイスではありません。

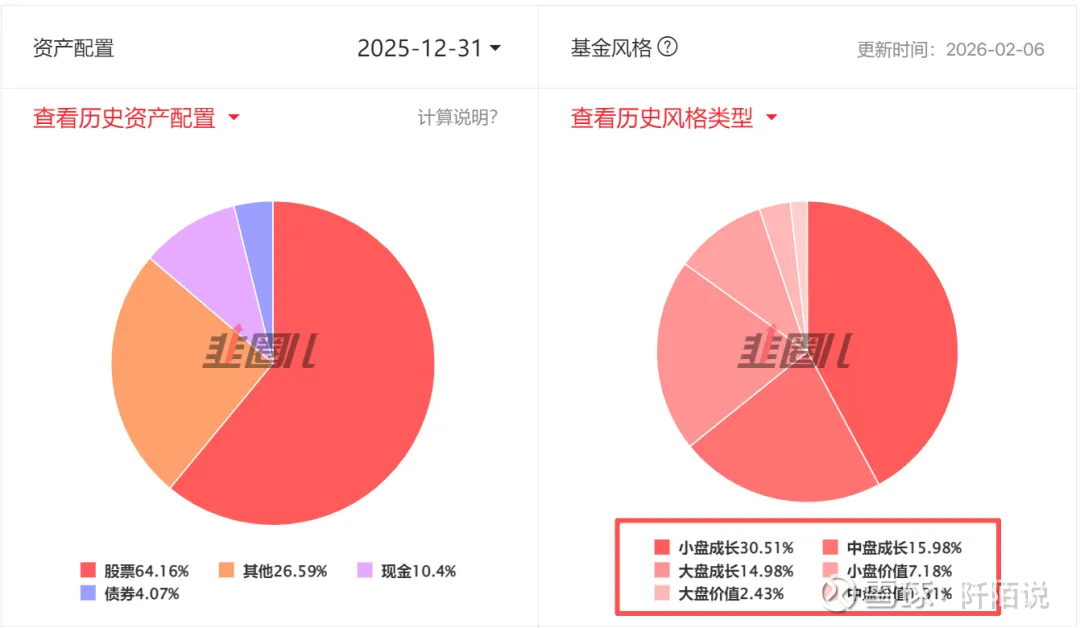

リサーチによると、董晨のファンドは成長スタイルです。

データ出典:韭圈儿(ジウチュアン)、2026年2月6日時点、過去の実績は将来を保証しません。

細かく見ると、小型成長株の比重は30.51%、中型成長株は15.98%、大型成長株は14.98%です。

データ出典:韭圈儿、2026年2月6日時点。

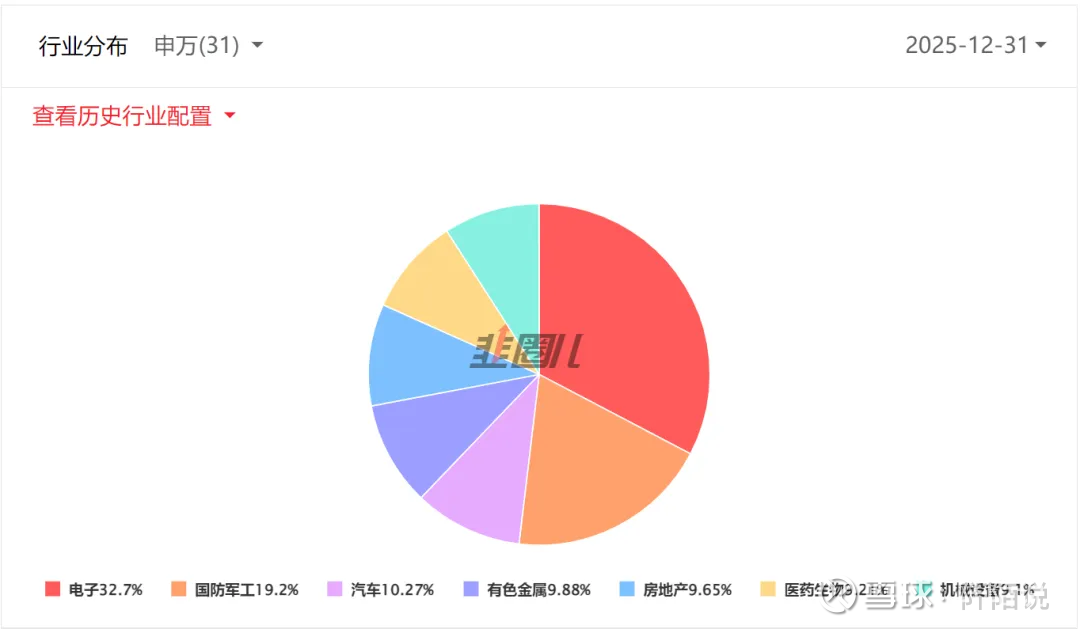

重倉銘柄の申万一级産業(中国の産業分類)を見ると、7つのセクターがあります。第一重倉は電子(电子),比重は32.7%。第二重倉は国防・軍工(国防军工),比重は19.2%。第三重倉は自動車(汽车),比重は10.27%です。

データ出典:韭圈儿、2025年12月31日時点、重倉業界の表示は投資アドバイスではありません。

2025年第4四半期の報告書で、董晨は次のように述べています。

この四半期、国内のマクロ政策は安定し、流動性はやや緩やかに維持され、A株全体は変動したものの、セクターは活発で、テクノロジー分野のホットなテーマが次々と出現し、一部の金属価格は新高値を更新し、非鉄金属などの上流資源セクターのパフォーマンスが目立ちました。

報告期間中、ファンドは比較的低い株式比率を維持し、構造的にはテクノロジーと資源セクターに偏重し、個別銘柄は企業の質、景気動向、成長性の3つの観点から厳選しています。

今後の市場展望については、国内政策や資金環境は引き続き良好と考え、リスクは主に国際的な地政学的紛争にあると見ています。

構造的には、時代背景の中で、テクノロジーと資源は中長期的に注目すべき方向性です。国内需要の伸び悩みを考慮すると、テクノロジー分野の機会はより良くなる可能性がありますが、一部の細分化されたセクターや銘柄の評価も高水準に達しているため、コストパフォーマンスを重視した選択が必要です。

今後も、企業の質、景気動向、成長性の3つの観点から銘柄を選定し、引き出しを最適化し、超過リターンを狙います。

2. 杨金金(ヤン・ジンジン)- 交银趋势混合A

データによると、2025年第4四半期に杨金金は太陽紙業(三棵树)、海大集团、九号公司を新たに買い増しました。

データ出典:乌龟量化、2026年2月6日時点、重倉銘柄の表示は投資アドバイスではありません。

リサーチによると、杨金金のファンドは価値スタイルです。

データ出典:韭圈儿、2026年2月6日時点、過去の実績は将来を保証しません。

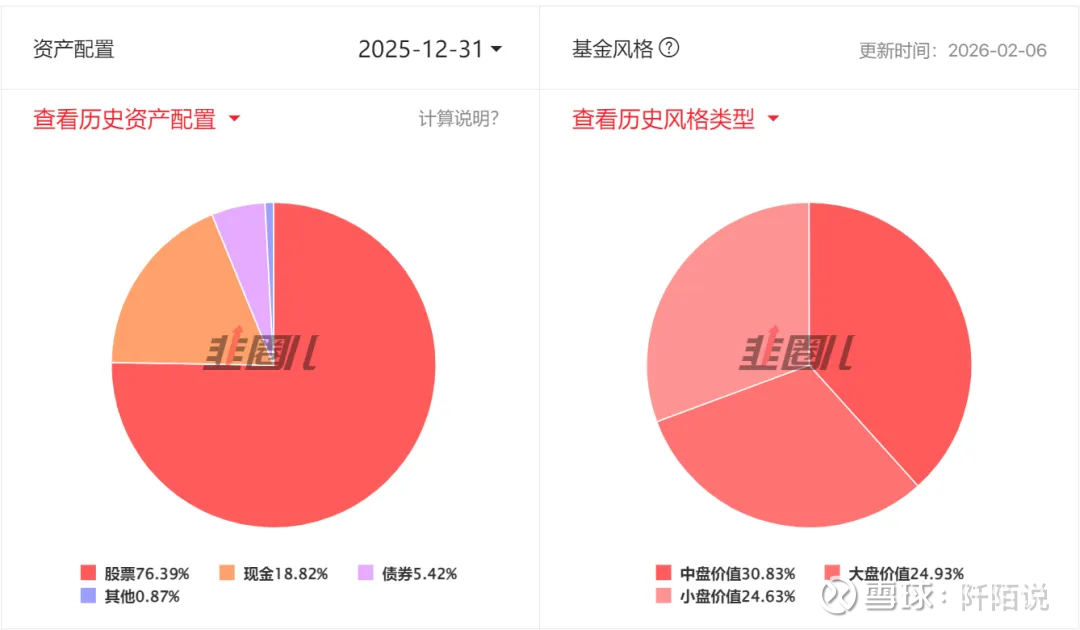

詳細を見ると、重倉銘柄のスタイルは、中盤価値(中盘价值)が30.83%、大型価値(大盘价值)が24.93%、中盤価値(中盘价值)が24.63%です。

データ出典:韭圈儿、2026年2月6日時点。

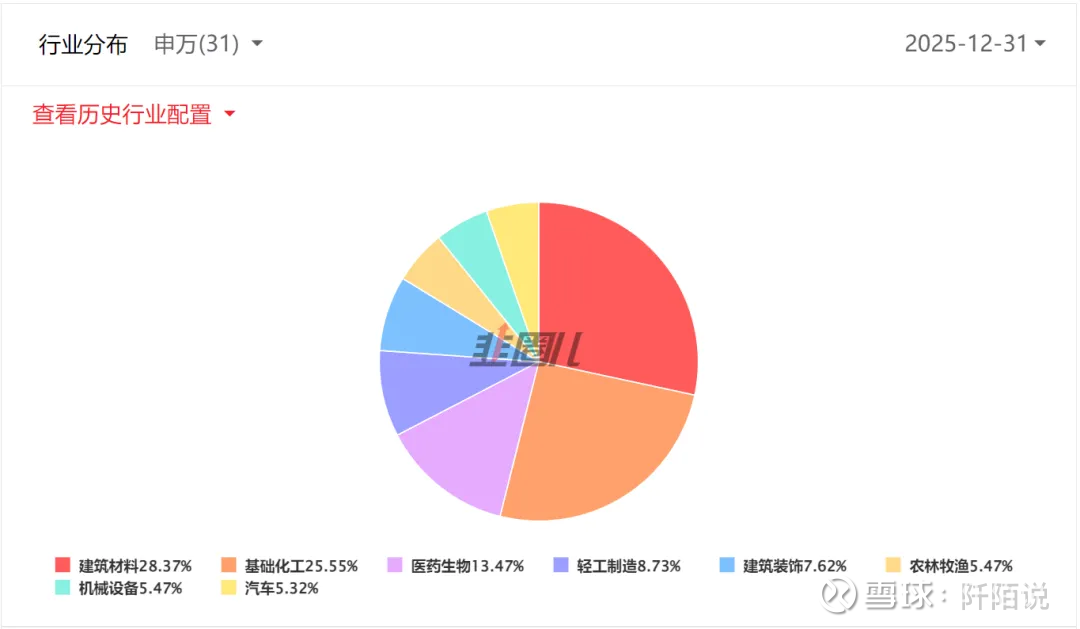

申万一级産業(中国の産業分類)を見ると、重倉銘柄は8つのセクターに分かれます。第一重倉は建築材料(建筑材料),比重は28.37%。第二重倉は基礎化学(基础化工),比重は25.55%。第三重倉は医薬生物(医药生物),比重は13.47%です。

データ出典:韭圈儿、2025年12月31日時点、重倉業界の表示は投資アドバイスではありません。

2025年第4四半期の報告書で、杨金金は次のように述べています。

また、多くの微観産業の調査から、需要は改善していないものの、2022年以降の過剰生産能力とクリアランスを経て、多くの産業の価格と利益は転換点に差し掛かっていることがわかります。微視的には、多くの細分化された業界のリーダーがパフォーマンスの転換点を迎え、評価やポジションも非常に低い状態です。マクロ的には、PPI(生産者物価指数)が改善とともに上昇し、産業全体と経済も安定・回復に向かう見込みです。

つまり、市場の核心的な矛盾が変化したのです。現在の市場の主な矛盾は、流動性の高い牛市の中で、成長やテーマの銘柄が過度に高騰し、ファンダメンタルズの本来の価値から乖離していることです。多くの銘柄が歴史上最も高い評価水準にあります。

一方、主要な白馬銘柄は、ファンダメンタルズに対する悲観的な見通しから、評価の中枢の下限付近に位置しています。全体的なマクロ経済は、容量サイクルの作用により徐々に転換点に差し掛かっています。

テーマ株と小型株の過大評価と、白馬銘柄の割安・低評価との対比は、2021年初頭の毛沢東指数の過大評価と中小型株の割安さの循環と重なります。

こうした市場の核心的矛盾に対して、私たちの投資手法は逆張りを基本とし、価値判断を通じて割安な資産を見つけ、市場の合理的な回帰を待つことに重きを置いています。 したがって、現在のポートフォリオでは、底値圏にある各業界の拡大局面や、拡大の兆しが見え始めた競争力のあるリーダー銘柄を積極的に配置しています。もちろん、すべての白馬銘柄が早期に上昇するわけではなく、業界の発展段階やビジネスモデル、競争優位の変化により、経済の不況期に早期に浮上するリーダーは20〜30%程度と見積もっています。残りのリーダーは、経済回復の各段階でパフォーマンスを発揮します。

これが私たちの主要な研究方向と、今後のポートフォリオ構築の目標です。

要約すると、現在の市場で過熱し高価な投資対象を避け、長期的な利益拡大の転換点にあるリーダー銘柄を事前に配置しておくことです。

2020年末から2021年初頭の毛沢東指数の上昇局面と同様に、過大評価された指数を避け、利益の転換点にある中小型株に注力しました。

第4四半期の運用実績を見ると、ファンドの収益率は2.98%で、基準をわずかに上回る結果となりました。

2026年に向けては、国内需要の底が安定し、供給側の改善が本格的な転換をもたらすとの見通しのもと、企業の調査と選別を続けていきます。PPIの徐々の回復により、外生的な需要刺激がなくとも、多くの業界リーダーが自らの競争優位性を高め、シェア拡大や構造のアップグレード、規模の経済によるコスト削減を通じて、長期的なファンダメンタルズの転換を実現すると考えています。

利益の増加と評価額の上昇は、白馬銘柄のダブル・ダビス(ダブル・クリック)となるでしょう。

3. 周云(しゅう・うん)- 东方红京东大数据混合A

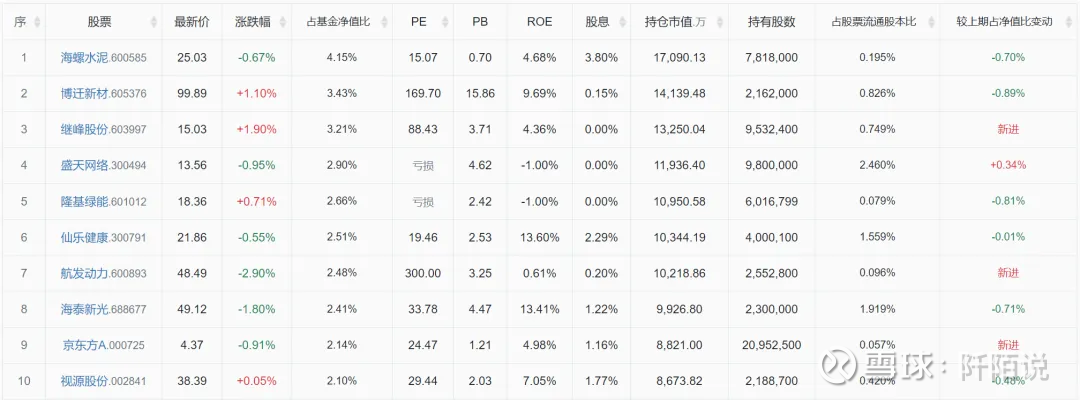

データによると、2025年第4四半期に周云は继峰股份(ジーフェン・コーポレーション)、航发动力(ハンファ・ダイナミクス)、京东方A(BOE Technology)を新たに買い増しました。

データ出典:乌龟量化、2026年2月6日時点、重倉銘柄の表示は投資アドバイスではありません。

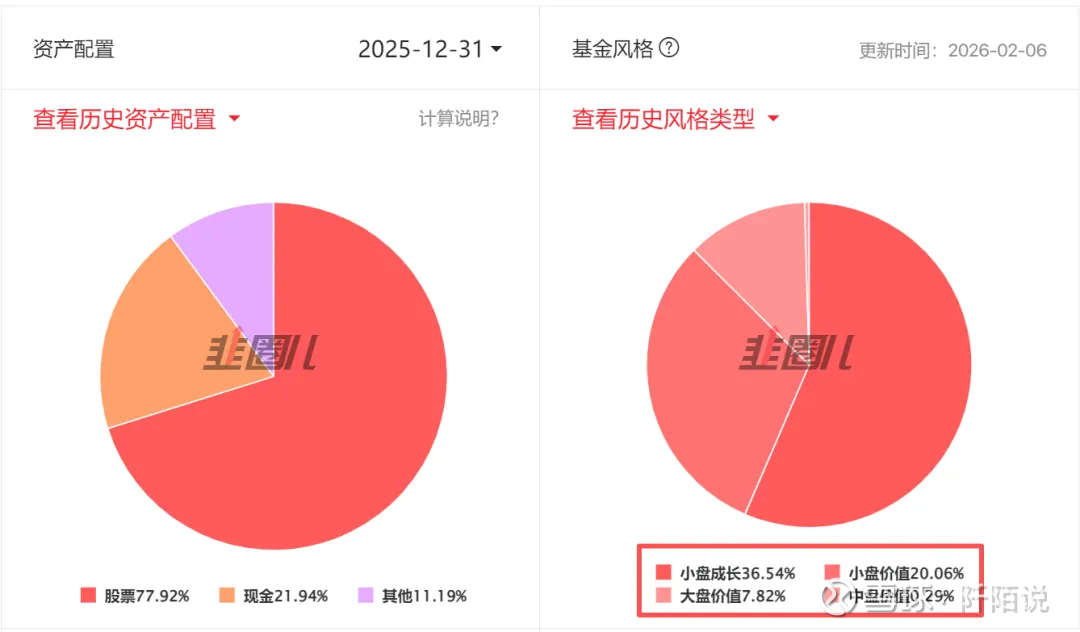

リサーチによると、周云のファンドはスモールキャップスタイルです。

データ出典:韭圈儿、2026年2月6日時点、過去の実績は将来を保証しません。

詳細を見ると、大型株のスタイルでは、小型株の成長比率は36.54%、小型株の価値比率は20.06%、大型株の価値比率は7.82%です。

データ出典:韭圈儿、2026年2月6日時点。

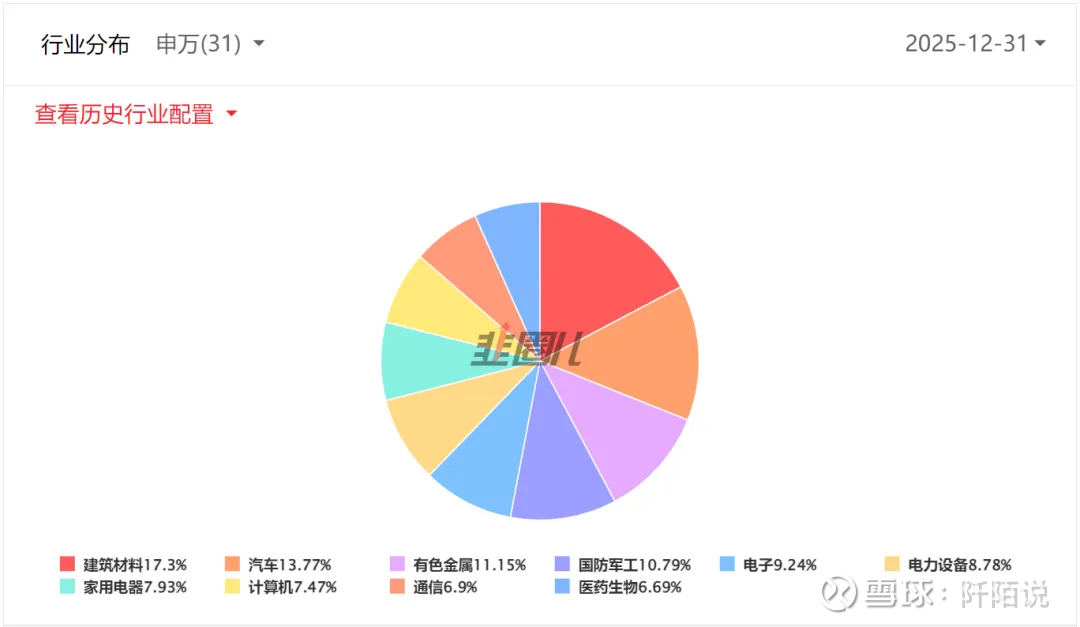

申万一级産業を見ると、重倉銘柄は10セクターあります。第一重倉は建築材料(建筑材料),比重は17.3%。第二重倉は自動車(汽车),比重は13.77%。第三重倉は有色金属(有色金属),比重は11.15%です。

データ出典:韭圈儿、2025年12月31日時点、重倉業界の表示は投資アドバイスではありません。

2025年第4四半期の報告書で、周云は次のように述べています。

経済面では、国内経済は依然として「弱い回復と低インフレ」の状態にあり、市場の期待も低調です。

政策面では、「新たな動力源の育成」と「既存の動力の安定的支援」のバランスを模索し、強力な需要刺激策を期待しにくい状況です。底打ちの時間は長いものの、サイクルが終われば上昇と回復の速度と規模はより良くなる見込みです。歴史的に見ても、上昇幅は予想を超えることが多いです。

米国経済の現状は、「堅調なデータ、脆弱な構造、雇用の低迷」と複雑に絡み合い、予測の安定性を著しく低下させています。ただし、市場はFRBの利下げとその後の経済回復に対して比較的楽観的な見方を持っており、私は慎重に見守っています。

市場全体では、2025年に各種指数は大きく上昇しましたが、構造的には過大評価と過小評価の銘柄が混在しています。成長株の中でも評価と株価の伸びに差があり、市場は一部過大評価、他は割安な状態です。

長期的には、景気循環に沿ったセクターのリターンは高いものの、供給側の改善を待つ必要があります。ポートフォリオには適度に配分し、引き続き注視します。

2026年に向けては、経済は依然として底打ちと回復の途中ですが、流動性の緩和とリスク許容度の向上により、市場は非常に活発になる見込みです。

マクロとファンダメンタルズの変化に応じて、ポートフォリオを動的に調整し、投資者にリターンをもたらす努力を続けます。

私の投資観は以上です。必ずしも正解ではありませんが、今後の振り返りや誤りを理解するための記録として役立ててください。コメント欄での議論も歓迎します。この記事は私の個人的な整理ノートであり、すべての内容は私の研究に基づくもので、投資推奨ではありません。客観的なデータに基づき、リスクを理解した上でご判断ください。

リスク警告:本記事の内容はあくまで私個人の見解と思考の記録であり、公開情報と主観的分析に基づいています。共有と交流を目的とし、投資の意思決定や推奨を意図したものではありません。市場にはリスクが伴い、投資は自己責任です。記事内の業界動向や企業例、データ結論には情報遅延や認知バイアス、予期せぬ変動要因が含まれる可能性があるため、読者は自身の状況に応じて判断してください。私自身は、この記事の内容に基づく投資結果について一切責任を負いませんし、法的責任も負いません。投資判断は自己責任で行ってください。