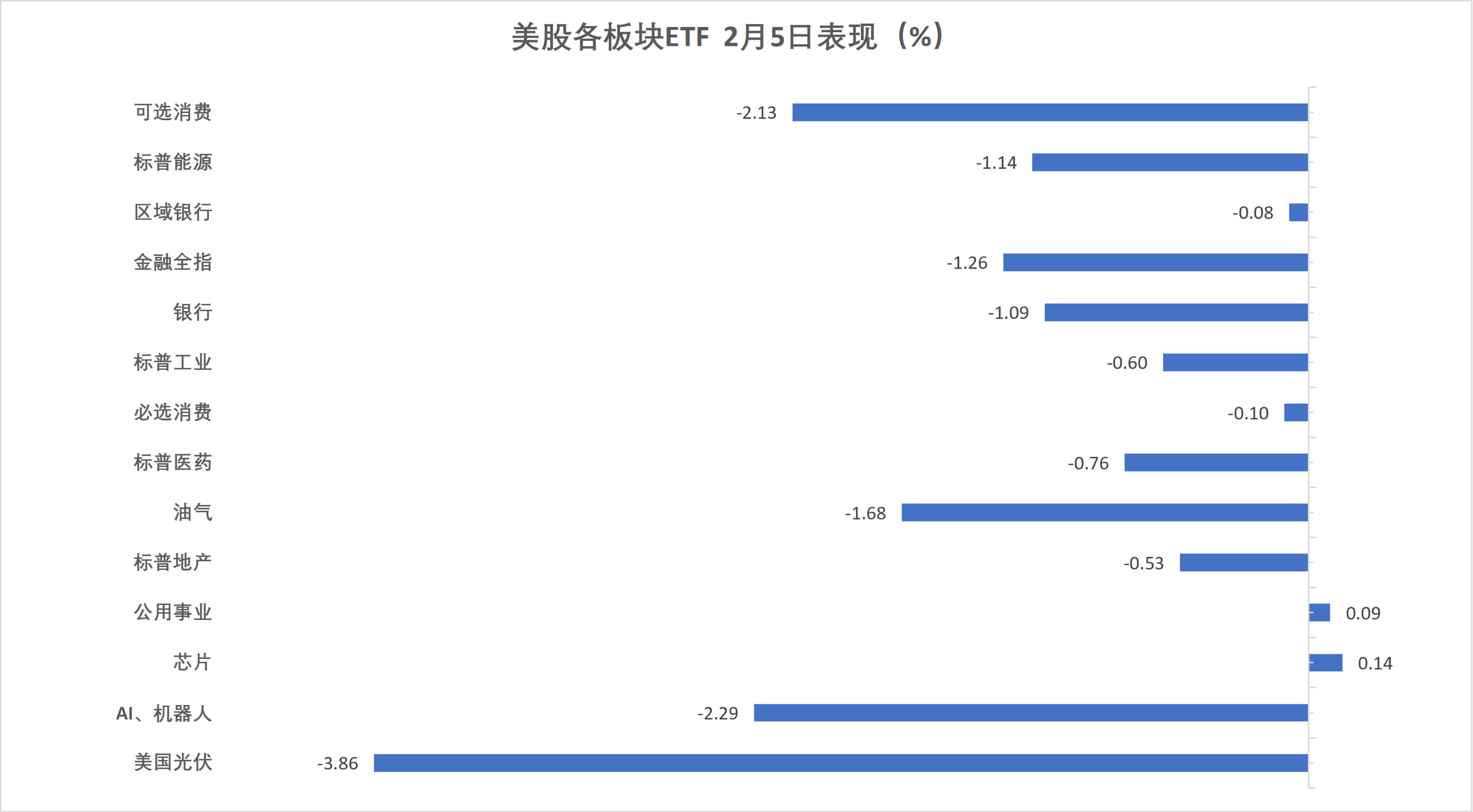

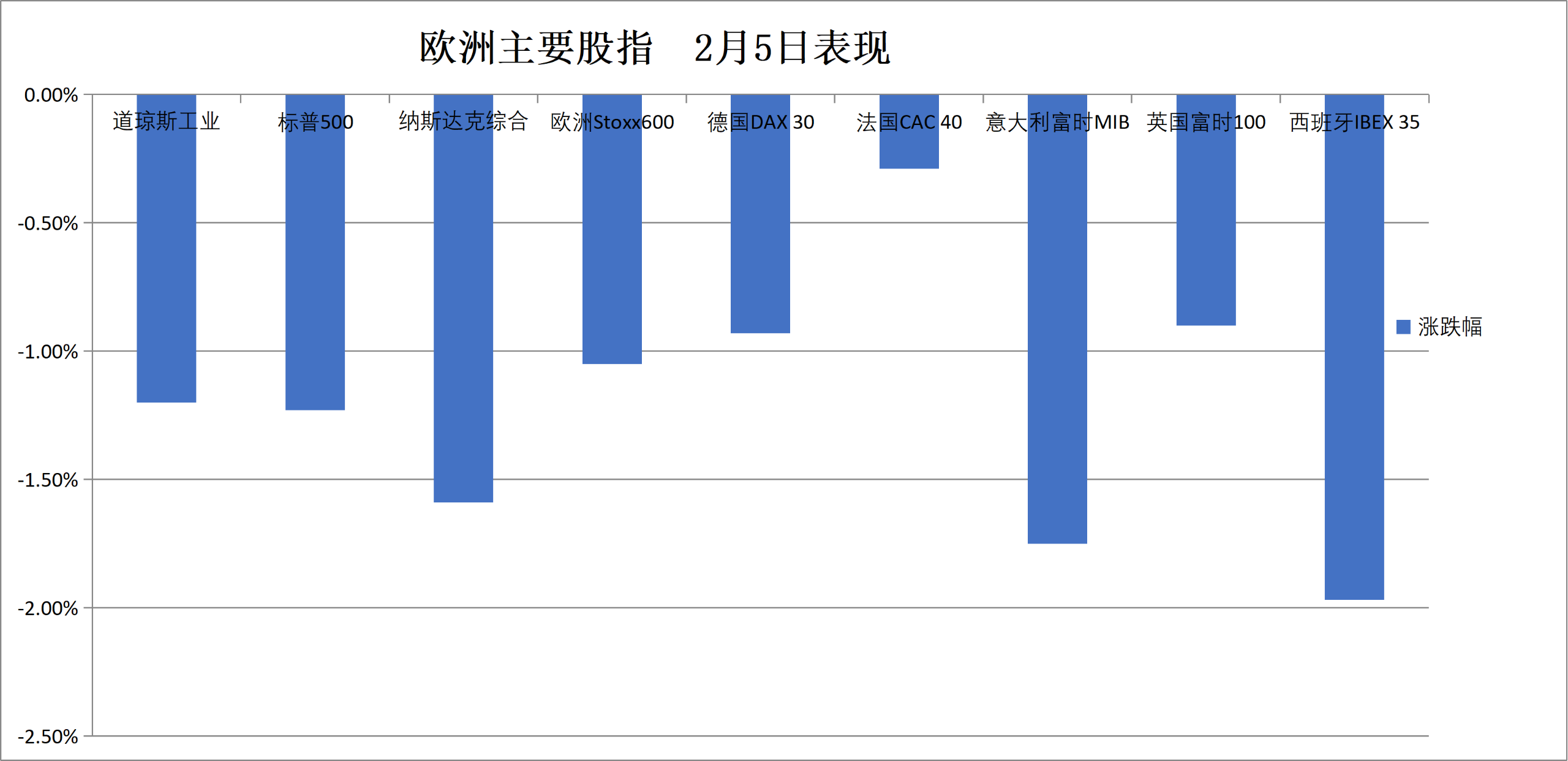

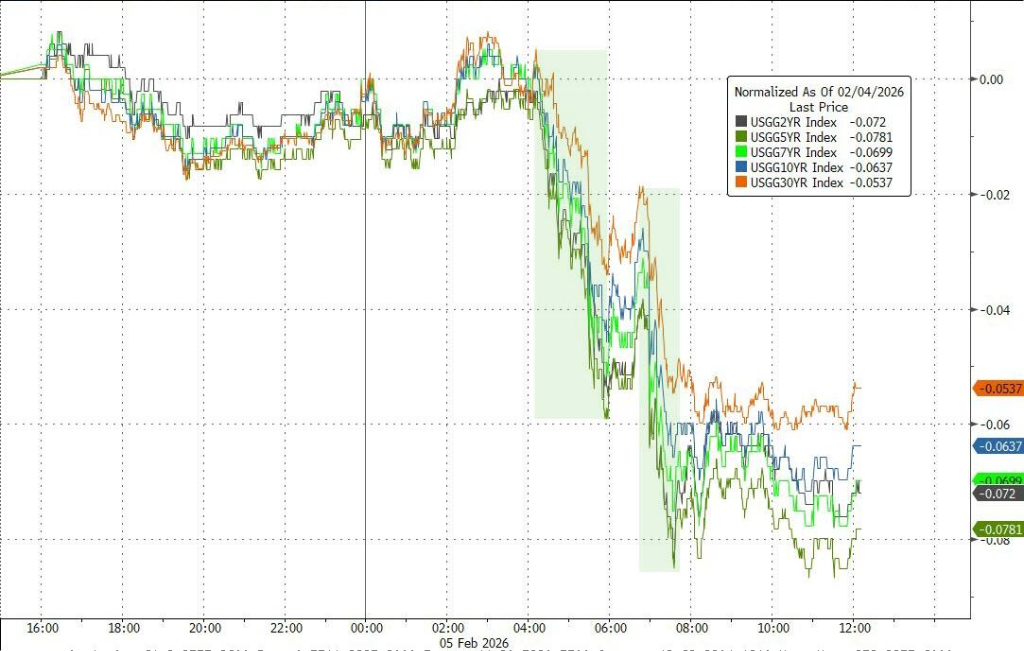

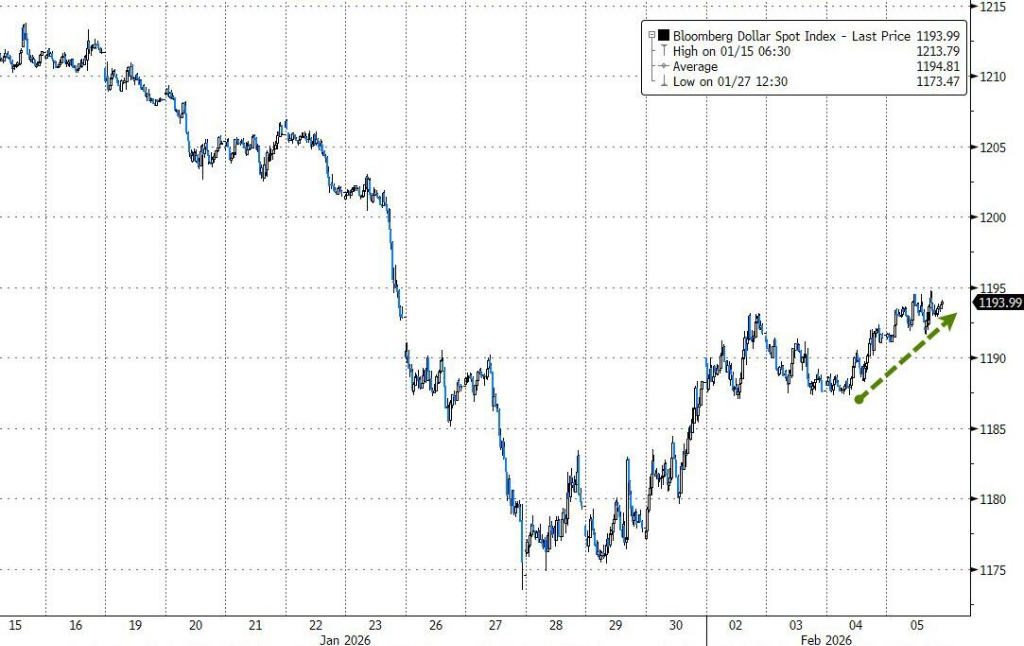

ウォール街の売り浴びせがさらに加速し、全面的に拡大しています。以前は米国株は主にハイテク株からバリュー株へのローテーションを示していましたが、今日の展開はほぼすべてのセクターの全面安となっています。弱い雇用市場のデータが市場の悲観的なムードを強め、暗号通貨は暴落し、投資家は安全資産として米国債に殺到し、ドルが堅調に推移しています。華尔街见闻によると、米国の12月の求人件数は2020年以来最低となり、1月の解雇者数は2009年以来の最高を記録しました。このデータは「経済の弾力性取引」の土台を揺るがし、企業の収益と投資支出の持続可能性を再評価させ、市場は再び下落に向かっています。米国株の主要3指数は1%以上下落しました。市場の売りの広がりは著しく拡大しており、数日前とは異なり、木曜日のS&P500指数内で下落した銘柄数は上昇した銘柄数を大きく上回っています。重み付け株を除外した等重指数も下落しています。(S&P500指数のうち上昇した銘柄は200銘柄のみ)昨年4月にトランプ大統領が貿易戦争を仕掛けて市場がパニック的な暴落に陥った状況とは異なり、今回は一つの要因だけによる動揺ではありません。むしろ、一連のニュースが絶え間なく高すぎると懸念される評価額への不安を増幅させ、多くの投資家が評価額の過剰を疑い、最終的に資金を引き揚げる集団的な動きとなっています。华尔街见闻は、Anthropicなどのモデル企業がAI能力を金融研究、法律、企業サービス分野に推進する中、ソフトウェア企業の堀が再評価され始めていると指摘しています。特にソフトウェア株は依然として嵐の中心にあり、関連ETFは5%の急落を見せています。(SaaSソフトウェア株は2023年11月以来の最低水準に下落)ソフトウェアセクターは8営業日連続で売り浴びせられ、UBSのアラン・ノードヴィックは次のように警告しています。> このセクターは解決不能な生存の危機に直面しています。大手テクノロジー企業も免れませんでした。既に決算を発表したMicrosoftやGoogleも資本支出の見通しに圧力がかかり、AI構築は好材料のストーリーから、自由キャッシュフローを侵食する現実的な課題へと変化しています。リスク回避のムードにより米国債の利回りは大きく低下しています。10年物米国債の利回りは9ポイント超低下し、2025年11月以来最大の1日変動幅を記録しました。政策に敏感な2年物米国債の利回りも9ポイント低下し、3.46%となり、約1ヶ月ぶりの最低水準をつけました。ドル指数はリスク回避のムードの中、0.3%上昇しました。英中央銀行の金利決定はハト派的な内容で、5対4の投票結果は大幅な利下げのシグナルを示し、ポンドは0.9%下落し、一時1.36付近に迫りました。欧州中央銀行は5回連続で動かず、ユーロは0.25%の狭い範囲で下落しました。株式市場の悪化と同期して、暗号資産も激しい崩壊を見せています。ビットコインは1日で12%急落し、約6.4万ドルに下落、昨年10月の高値からほぼ半減し、FTX事件以来最も激しい下落となっています。(ビットコインは現在高値から50%下落)過去24時間で30万人以上のトレーダーが清算され、この下落は感情調整から典型的なレバレッジ解消の過程へと変わり、ビットコインは史上3番目の売り過剰状態に追い込まれました。分析によると、ビットコインと金の価格比から、ビットコインはサポートライン付近まで下落していると見られます。国際原油価格は、米伊の交渉が金曜日に行われると確認されたことにより下落し、地政学リスクプレミアムはやや後退しました。アジア取引時間中の現物金は4%以上下落し、銀は19%急落し、70ドル付近に迫っています。前週の狂乱的な上昇と金曜日の史上最大の暴落を経て、貴金属市場内部の流動性危機とポジション調整は依然続いており、市場の恐怖感は伝統的なリスク回避の論理をも圧倒しています。(金銀銅白金は下落)木曜日のナスダックは約1.6%下落し、ダウは約600ポイント下落、バイオテクノロジー指数は2%以上下落しました。S&P500指数は一時100日移動平均線を割り込みました。セクター別では、S&Pの主要11セクター中9セクターが下落し、ソフトウェア株ETFは5%の下落となっています。> **米国株の主要指数:**> > * S&P500指数は84.32ポイント下落し、1.23%の下落で6798.40ポイント。> > * ダウ工業株平均は592.58ポイント下落し、1.20%の下落で48908.72ポイント。> > * ナスダックは363.993ポイント下落し、1.59%の下落で22540.586ポイント。ナスダック100指数は342.548ポイント下落し、1.38%の下落で24548.69ポイント。> > * ラッセル2000指数は1.79%下落し、2577.646ポイント。> > * 恐怖指数VIXは16.79%上昇し、21.77となり、23.10に達したのは日本時間23:34頃。> > > **米国株業種ETF:**> > * 米国太陽光発電ETFは約4%下落、消費者選択とAIロボット関連は2%以上下落。公益事業は微増0.09%、半導体は0.14%上昇。> > (2月5日 米国株各業種ETF)> > **テック7巨頭:**> > * マグニフィセント7指数は1.76%下落。> > * Metaは0.18%上昇、Appleは0.21%下落、GoogleAは0.54%下落、NVIDIAは1.37%下落、Teslaは2.17%下落、Amazonは4.42%下落、Microsoftは4.95%下落。> > **半導体株:**> > * フィラデルフィア半導体指数は0.06%下落し、7614.638ポイント。> > * 半導体関連銘柄では、ASML ADRは8.33%下落、Novaは3.65%下落、ASM International ADRは3.25%下落、Micron Technologyは3.06%下落、AMDは2.87%上昇、Nuvoton Semiconductorは1.28%下落。> > * TSMC ADRは0.26%上昇し、取引終値の史上最高値を再び更新。> > **中国概念株:**> > * ナスダック金龍中国指数は0.90%上昇し、7528.91ポイント。> > * 人気の中国概念株では、叮咚買菜は15%下落、アステラス太陽光は8.4%下落、Alibabaと新东方は1%下落。> > **その他個別株:**> > * Coherentは0.88%下落、前場に一時15%急落し、好決算を発表したものの利益確定圧力により株価が押し下げられました。> > * Qualcommは8.46%下落し、携帯チップの収益見通しを下方修正。> > * 「ステーブルコイン第一株」のCircleは8.74%下落。> ヨーロッパ株式市場は1%下落し、スペインの対外銀行は8.8%下落、ユーロ信銀行とドイツ銀行は約4%下落。イタリアの銀行セクターは3.2%以上下落し、英国株式市場の最高値から乖離しています。デンマーク株式市場は3.9%以上下落。> **欧州株式:**> > * 欧州STOXX 600指数は1.05%下落し、611.65ポイント。全体として連続3営業日で最高値を更新していたトレンドを終え、下落基調に転じました。> > * ユーロ圏STOXX 50指数は0.75%下落し、5925.70ポイント。> > **各国株価指数:**> > * ドイツDAX30指数は0.46%下落し、24491.06ポイント。> > * フランスCAC40指数は0.29%下落し、8238.17ポイント。> > * 英国FTSE100指数は0.90%下落し、10309.22ポイント。> > (2月5日 欧米主要株価指数の動き)> > > **セクターと個別株:**> > * 欧州のブルーチップ株の中では、スペイン対外銀行が8.81%下落、ドイツラインメタルは6.46%下落、イタリアのユ信銀行は4.20%下落、ドイツ銀行は3.94%下落、イタリアのユナイテッドサンパウロ銀行は3.72%下落。> > * 欧州STOXX 600指数の全構成銘柄の中で、コーニーグループは12.34%下落、Mycronicは9.56%下落、Delivery Heroは9.48%下落、西班牙対外銀行は4位の下落率、Vestas Wind Systemsは8.67%下落。> 2年物米国債の利回りは8ポイント超低下。2年物英債の利回りは英国中央銀行の決定日には5ポイント低下。10年/30年ドイツ国債の利回りは約2ポイント低下し、欧州中央銀行の声明とラガルド総裁の記者会見中にV字反転しました。> **米国債:**> > * ニューヨークの取引終了時点で、米国10年国債の利回りは7.56ポイント低下し、4.1979%を記録。> > * 2年国債の利回りは8.43ポイント低下し、3.4669%を記録。> > (米国主要期限の国債利回り)> > > **欧州債:**> > * 欧州市場の終盤、ドイツ10年国債の利回りは1.7ポイント低下し、2.843%に。> > * 英国10年国債の利回りは1.2ポイント上昇し、4.559%に。日本時間20:00に英国中央銀行の利率決定声明が出された際には一瞬3ポイント超下落し、21:50には4.509%の本日の最低値を記録。> > * フランス10年国債の利回りは0.1ポイント低下し、2年物フランス国債はほぼ横ばい、30年物は0.8ポイント低下。> ドル指数は0.2%以上上昇。> **ドル:**> > * ニューヨークの取引終了時点で、ICEドル指数は0.24%上昇し、97.849ポイント。日中の取引範囲は97.607-97.915ポイント。> > * Bloombergドル指数は0.20%上昇し、1194.03ポイント。日中の取引範囲は1191.07-1194.76ポイント。> > (Bloombergドル指数)> > > **非米通貨:**> > * ニューヨークの取引終了時点で、ユーロはドルに対して0.24%下落、ポンドは0.93%下落。> > * コモディティ通貨では、豪ドルは1%以上下落し、ドルに対してカナダドルは0.35%上昇。> > * 円は0.12%上昇し、157円に。> > **オフショア人民元:**> > * ニューヨークの取引終了時点で、ドルはオフショア人民元に対して6.9405元。前週水曜日のニューヨーク終値から7ポイント下落し、全体の取引範囲は6.9477-6.9338元。> > **暗号通貨:**> > * ニューヨークの取引終了時点で、ビットコインは12%暴落し、6.3万ドルを割り込み、昨年10月の高値からほぼ半減し、FTX崩壊以降最大の1日下落を記録。> > (ビットコイン価格の暴落)> > * イーサリアムは11%下落し、1900ドルを割り込みました。> 米国原油先物は2.8%以上下落。イランは金曜日に米国と交渉を行うことを確認しました。> **原油:**> > * WTI 3月原油先物は1.85ドル下落し、2.84%の下落で63.29ドル/バレル。> > (WTI原油先物)> > * ブレント4月原油先物は67.55ドル/バレル。> > **天然ガス:**> > * NYMEX 3月天然ガス先物は3.5090ドル/百万英熱単位。> 現物金は4%下落し、銀は19%急落して70ドル付近に迫っています。> **金:**> > * 纽约尾盘,现货黄金日内跌幅达4.0%,报4763.2美元/盎司。> > (現物金価格)> * 纽约金日内跌幅达3.0%,报4793美元/盎司。> > **白銀:**> > * 纽约尾盘,纽约银日内跌幅达15.5%,报71.12美元/盎司。> * 现货白银日内跌幅达18.5%,报71.67美元/盎司。> > **其他金属:**> > * LME期铜收跌142美元,报12903美元/吨。LME期铝收跌42美元,报3027美元/吨。> * LME期锡收跌2068美元,报46458美元/吨。LME期镍收跌308美元,报17071美元/吨。>

ソフトウェア株の売りが拡大し、雇用データが軟調となる中、米国株は1%以上下落し、銀は19%急落、ビットコインは暴落し、米国債と中国関連株は上昇しました。

ウォール街の売り浴びせがさらに加速し、全面的に拡大しています。以前は米国株は主にハイテク株からバリュー株へのローテーションを示していましたが、今日の展開はほぼすべてのセクターの全面安となっています。弱い雇用市場のデータが市場の悲観的なムードを強め、暗号通貨は暴落し、投資家は安全資産として米国債に殺到し、ドルが堅調に推移しています。

華尔街见闻によると、米国の12月の求人件数は2020年以来最低となり、1月の解雇者数は2009年以来の最高を記録しました。このデータは「経済の弾力性取引」の土台を揺るがし、企業の収益と投資支出の持続可能性を再評価させ、市場は再び下落に向かっています。米国株の主要3指数は1%以上下落しました。

市場の売りの広がりは著しく拡大しており、数日前とは異なり、木曜日のS&P500指数内で下落した銘柄数は上昇した銘柄数を大きく上回っています。重み付け株を除外した等重指数も下落しています。

昨年4月にトランプ大統領が貿易戦争を仕掛けて市場がパニック的な暴落に陥った状況とは異なり、今回は一つの要因だけによる動揺ではありません。むしろ、一連のニュースが絶え間なく高すぎると懸念される評価額への不安を増幅させ、多くの投資家が評価額の過剰を疑い、最終的に資金を引き揚げる集団的な動きとなっています。

华尔街见闻は、Anthropicなどのモデル企業がAI能力を金融研究、法律、企業サービス分野に推進する中、ソフトウェア企業の堀が再評価され始めていると指摘しています。特にソフトウェア株は依然として嵐の中心にあり、関連ETFは5%の急落を見せています。

ソフトウェアセクターは8営業日連続で売り浴びせられ、UBSのアラン・ノードヴィックは次のように警告しています。

大手テクノロジー企業も免れませんでした。既に決算を発表したMicrosoftやGoogleも資本支出の見通しに圧力がかかり、AI構築は好材料のストーリーから、自由キャッシュフローを侵食する現実的な課題へと変化しています。

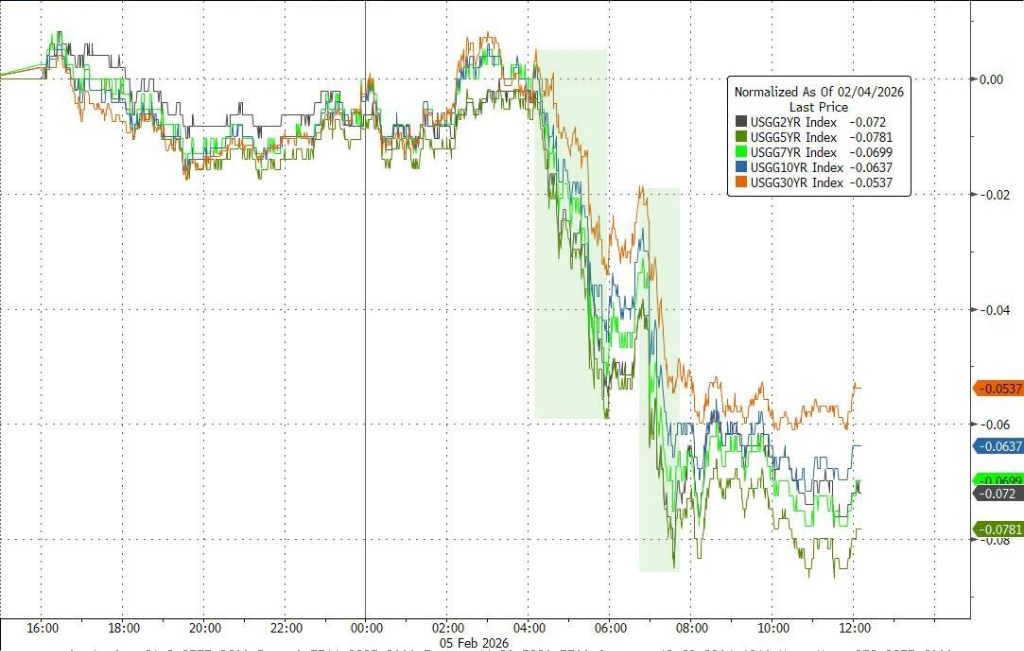

リスク回避のムードにより米国債の利回りは大きく低下しています。10年物米国債の利回りは9ポイント超低下し、2025年11月以来最大の1日変動幅を記録しました。政策に敏感な2年物米国債の利回りも9ポイント低下し、3.46%となり、約1ヶ月ぶりの最低水準をつけました。

ドル指数はリスク回避のムードの中、0.3%上昇しました。英中央銀行の金利決定はハト派的な内容で、5対4の投票結果は大幅な利下げのシグナルを示し、ポンドは0.9%下落し、一時1.36付近に迫りました。欧州中央銀行は5回連続で動かず、ユーロは0.25%の狭い範囲で下落しました。

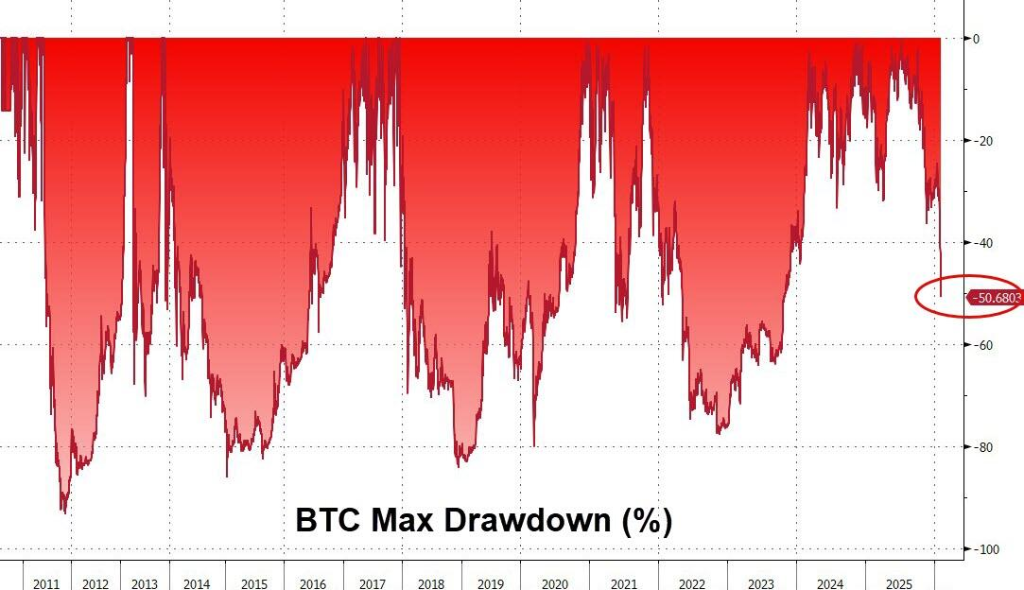

株式市場の悪化と同期して、暗号資産も激しい崩壊を見せています。ビットコインは1日で12%急落し、約6.4万ドルに下落、昨年10月の高値からほぼ半減し、FTX事件以来最も激しい下落となっています。

過去24時間で30万人以上のトレーダーが清算され、この下落は感情調整から典型的なレバレッジ解消の過程へと変わり、ビットコインは史上3番目の売り過剰状態に追い込まれました。

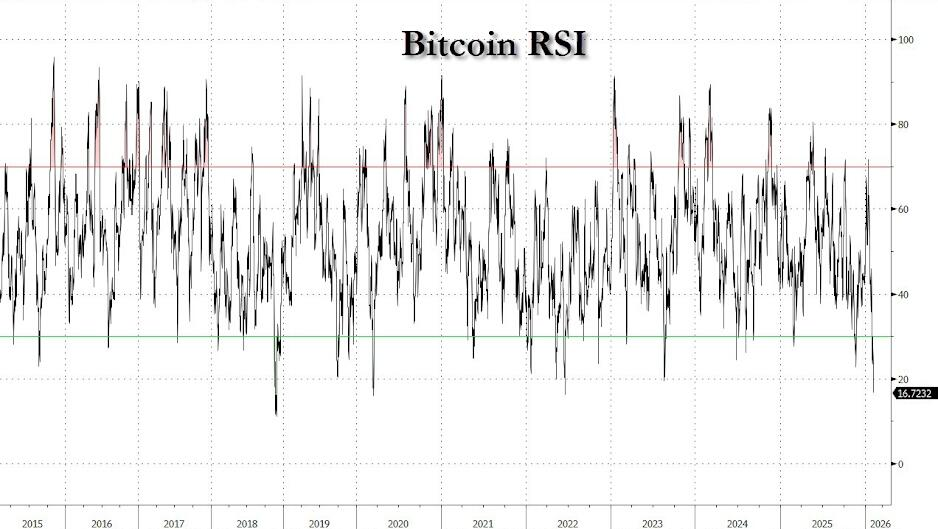

分析によると、ビットコインと金の価格比から、ビットコインはサポートライン付近まで下落していると見られます。

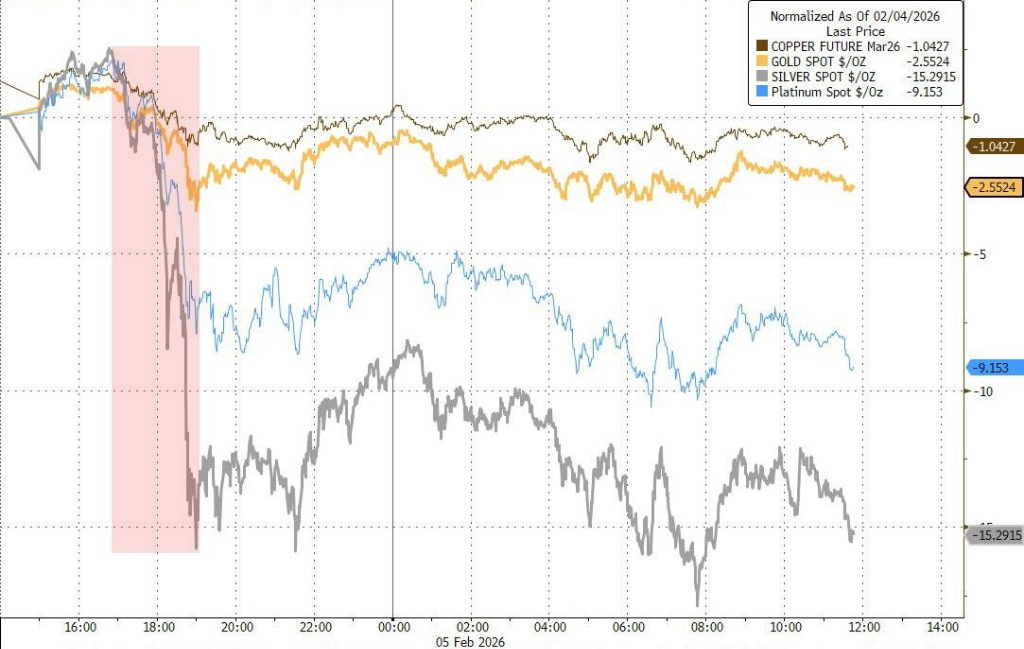

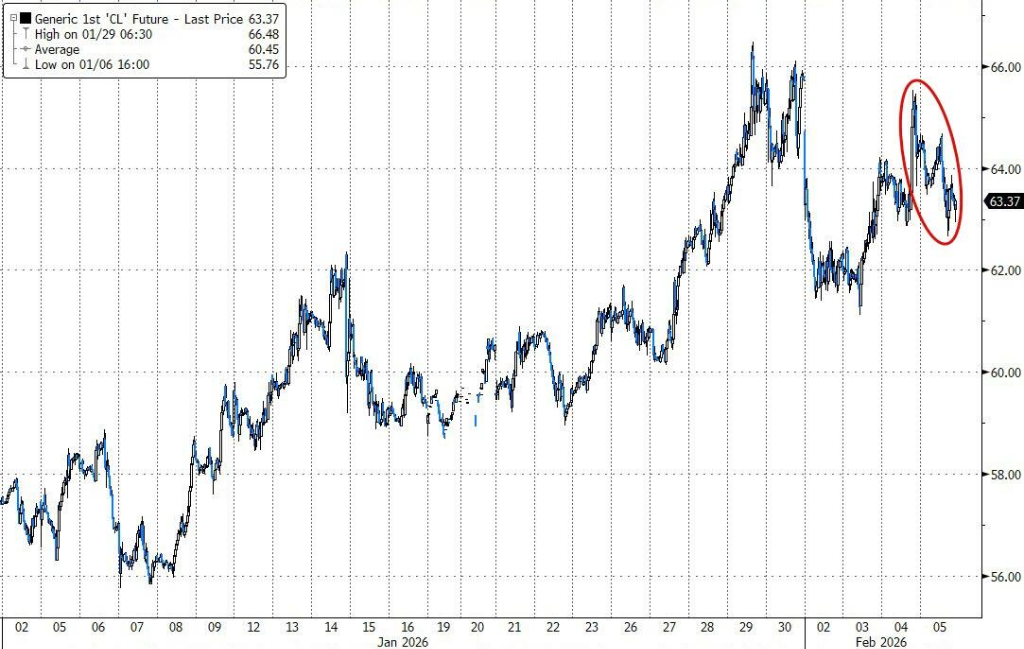

国際原油価格は、米伊の交渉が金曜日に行われると確認されたことにより下落し、地政学リスクプレミアムはやや後退しました。アジア取引時間中の現物金は4%以上下落し、銀は19%急落し、70ドル付近に迫っています。

前週の狂乱的な上昇と金曜日の史上最大の暴落を経て、貴金属市場内部の流動性危機とポジション調整は依然続いており、市場の恐怖感は伝統的なリスク回避の論理をも圧倒しています。

木曜日のナスダックは約1.6%下落し、ダウは約600ポイント下落、バイオテクノロジー指数は2%以上下落しました。S&P500指数は一時100日移動平均線を割り込みました。セクター別では、S&Pの主要11セクター中9セクターが下落し、ソフトウェア株ETFは5%の下落となっています。

ヨーロッパ株式市場は1%下落し、スペインの対外銀行は8.8%下落、ユーロ信銀行とドイツ銀行は約4%下落。イタリアの銀行セクターは3.2%以上下落し、英国株式市場の最高値から乖離しています。デンマーク株式市場は3.9%以上下落。

2年物米国債の利回りは8ポイント超低下。2年物英債の利回りは英国中央銀行の決定日には5ポイント低下。10年/30年ドイツ国債の利回りは約2ポイント低下し、欧州中央銀行の声明とラガルド総裁の記者会見中にV字反転しました。

ドル指数は0.2%以上上昇。

米国原油先物は2.8%以上下落。イランは金曜日に米国と交渉を行うことを確認しました。

現物金は4%下落し、銀は19%急落して70ドル付近に迫っています。