出典:Coindooオリジナルタイトル:Why US Tech Keeps Winning as AI Moves From Hype to Profitsオリジナルリンク:JPMorganの最新のEye on the Marketレポートからの新しい市場チャートセットは、米国のテクノロジーにおける構造的優位性がより定着していることを浮き彫りにしており、AIインフラや半導体サプライチェーンに関する世界的リスクが高まる中でもその傾向は変わっていません。データは、技術と市場全体の間だけでなく、米国と他の主要経済圏との間の格差が拡大している様子を示しています。フリーキャッシュフローマージンや自己資本利益率など、米国上場のテック企業は、人工知能が約束から測定可能な財務的影響へと動き始めるこの時期に、さらに差を広げています。## 重要なポイント- 米国企業は一貫してヨーロッパ、日本、中国を上回る収益性を示し、株式評価を支えています- AIはもはや単なるイノベーションの物語ではなく、実際の財務的利益と結びつきつつあります- 台湾への高度チップ依存は、ヨーロッパの旧ロシアエネルギー依存よりも著しく高い- テックのフリーキャッシュフローマージンは、市場の他の部分から構造的に乖離しています## 米国企業は収益性で世界をリードセクターを問わず、米国企業はヨーロッパ、日本、中国の同業者よりも強い収益性を継続的に示しています。資産利益率や自己資本利益率は一貫して高く、とりわけテクノロジー、消費者裁量、通信サービスで顕著です。この収益性の差が、米国株式が評価プレミアムを持つ理由の一つです。高いリターンは特定の産業だけにとどまらず、複数のセグメントで見られ、米国の資本市場がグローバルな競合よりも構造的に効率的でスケーラブルであるという考えを強化しています。## AIは今や収益に現れ、ハイプだけではない13,000社以上の企業レポートをカバーしたトランスクリプトデータによると、AI関連の利益に関する言及は四半期ごとに急増しています。特に注目すべきは、経営陣のAIについての話し方の変化です。初期の議論は実験やガバナンスに焦点を当てていましたが、最近のコールでは、労働生産性の向上、コスト削減、売上・マーケティング・顧客獲得への貢献といった具体的な成果を強調する傾向が強まっています。これは、AIの導入がパイロットプログラムを超え、コアビジネスの運営に入ってきていることを示しています。株式市場にとっては、これが重要です。生産性向上による持続的なマージン拡大は、長期的な評価の見直しを支えてきました。同じダイナミクスが、AI駆動の計算能力とデータインフラに対する需要がトークン化された計算、分散型AI、ブロックチェーンベースのデータ市場の物語に直接反映されている暗号市場でも注視されています。## 台湾へのグローバルチップ依存は依然として大きなリスクレポートで最も注目すべき比較の一つは、半導体製造における台湾への依存度です。戦前のヨーロッパのロシアエネルギー依存が消費の約5分の1に達していたのに対し、先進チップに関しては、台湾への依存度は90%を超えています。この集中リスクは、地政学や市場の議論の中心となっています。何らかの混乱が起これば、AI開発、クラウドインフラ、デジタル資産エコシステムに広範な影響を及ぼす可能性があります。これらは高性能コンピューティングに依存しているためです。暗号投資家にとっては、これは抽象的な懸念ではありません。先進チップはAIトレーニングから高スループットのブロックチェーン検証まであらゆるものを支えており、半導体サプライチェーンは長期的なデジタル資産の成長において見えないが重要な要素となっています。## テックのキャッシュフローは独走状態S&P 500の長期的なフリーキャッシュフローマージンのデータは、明確な構造的ブレークを示しています。2000年代初頭から、テクノロジーとインタラクティブメディア企業は着実にマージンを拡大してきましたが、その他の指数はほぼレンジ内にとどまっています。この乖離は、資本が少数の巨大テック企業に集中し続けている理由の一つです。また、キャッシュ創出力(収益成長だけでなく)も引き続き改善しているため、市場が高い評価を容認している背景ともなっています。

なぜ米国のテック企業はAIのホypeから利益へと移行する中で勝ち続けるのか

出典:Coindoo オリジナルタイトル:Why US Tech Keeps Winning as AI Moves From Hype to Profits オリジナルリンク: JPMorganの最新のEye on the Marketレポートからの新しい市場チャートセットは、米国のテクノロジーにおける構造的優位性がより定着していることを浮き彫りにしており、AIインフラや半導体サプライチェーンに関する世界的リスクが高まる中でもその傾向は変わっていません。

データは、技術と市場全体の間だけでなく、米国と他の主要経済圏との間の格差が拡大している様子を示しています。フリーキャッシュフローマージンや自己資本利益率など、米国上場のテック企業は、人工知能が約束から測定可能な財務的影響へと動き始めるこの時期に、さらに差を広げています。

重要なポイント

米国企業は収益性で世界をリード

セクターを問わず、米国企業はヨーロッパ、日本、中国の同業者よりも強い収益性を継続的に示しています。資産利益率や自己資本利益率は一貫して高く、とりわけテクノロジー、消費者裁量、通信サービスで顕著です。

この収益性の差が、米国株式が評価プレミアムを持つ理由の一つです。高いリターンは特定の産業だけにとどまらず、複数のセグメントで見られ、米国の資本市場がグローバルな競合よりも構造的に効率的でスケーラブルであるという考えを強化しています。

AIは今や収益に現れ、ハイプだけではない

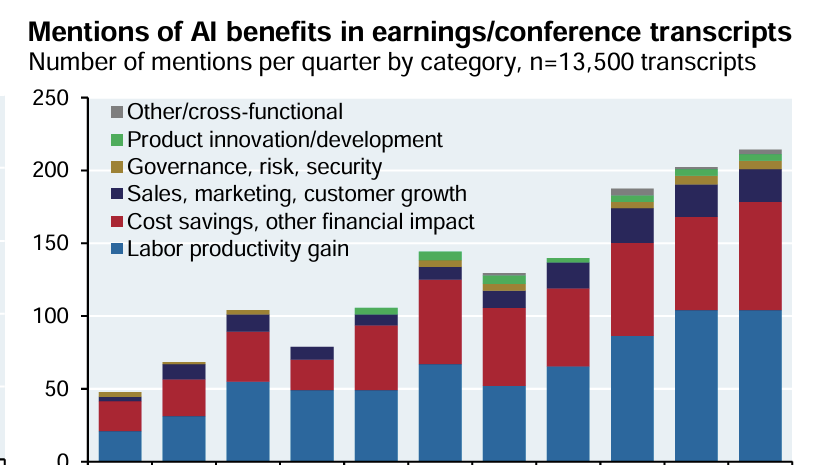

13,000社以上の企業レポートをカバーしたトランスクリプトデータによると、AI関連の利益に関する言及は四半期ごとに急増しています。特に注目すべきは、経営陣のAIについての話し方の変化です。

初期の議論は実験やガバナンスに焦点を当てていましたが、最近のコールでは、労働生産性の向上、コスト削減、売上・マーケティング・顧客獲得への貢献といった具体的な成果を強調する傾向が強まっています。これは、AIの導入がパイロットプログラムを超え、コアビジネスの運営に入ってきていることを示しています。

株式市場にとっては、これが重要です。生産性向上による持続的なマージン拡大は、長期的な評価の見直しを支えてきました。同じダイナミクスが、AI駆動の計算能力とデータインフラに対する需要がトークン化された計算、分散型AI、ブロックチェーンベースのデータ市場の物語に直接反映されている暗号市場でも注視されています。

台湾へのグローバルチップ依存は依然として大きなリスク

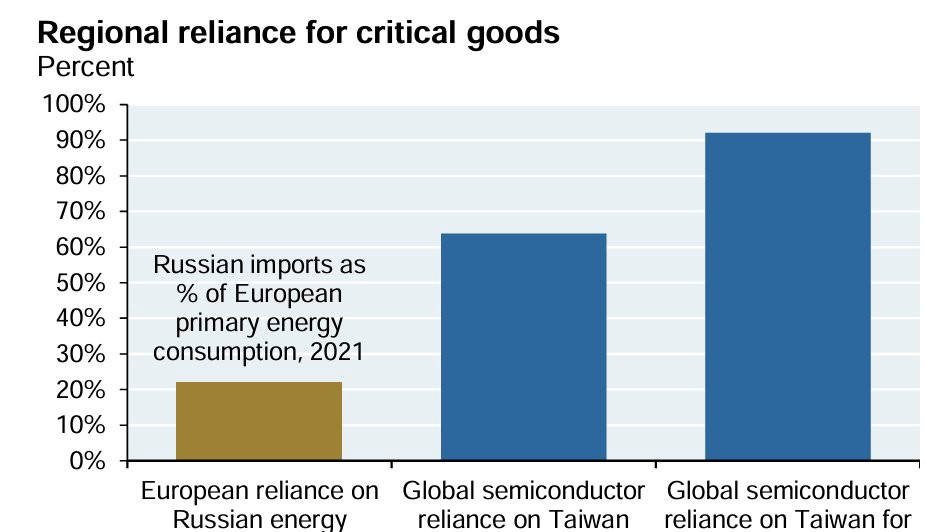

レポートで最も注目すべき比較の一つは、半導体製造における台湾への依存度です。戦前のヨーロッパのロシアエネルギー依存が消費の約5分の1に達していたのに対し、先進チップに関しては、台湾への依存度は90%を超えています。

この集中リスクは、地政学や市場の議論の中心となっています。何らかの混乱が起これば、AI開発、クラウドインフラ、デジタル資産エコシステムに広範な影響を及ぼす可能性があります。これらは高性能コンピューティングに依存しているためです。

暗号投資家にとっては、これは抽象的な懸念ではありません。先進チップはAIトレーニングから高スループットのブロックチェーン検証まであらゆるものを支えており、半導体サプライチェーンは長期的なデジタル資産の成長において見えないが重要な要素となっています。

テックのキャッシュフローは独走状態

S&P 500の長期的なフリーキャッシュフローマージンのデータは、明確な構造的ブレークを示しています。2000年代初頭から、テクノロジーとインタラクティブメディア企業は着実にマージンを拡大してきましたが、その他の指数はほぼレンジ内にとどまっています。

この乖離は、資本が少数の巨大テック企業に集中し続けている理由の一つです。また、キャッシュ創出力(収益成長だけでなく)も引き続き改善しているため、市場が高い評価を容認している背景ともなっています。