Multicoin Capital:私たちがEthenaに長期的な強気姿勢を持つ理由

当社のMulticoin Liquidity Fundは、EthenaプロトコルのネイティブトークンであるENAへ投資しています。Ethenaは合成ドル「USDe」の主要発行プロトコルです。

過去に掲載した「The Endgame for Stablecoins」では、ステーブルコインが暗号資産市場で最大級の潜在市場であること、そして「利回り」が最終的な課題であることを指摘しました。当社の「利回り付きステーブルコイン」への着目は的確でしたが、合成ドル市場の規模は想定以上でした。

当社はステーブルコインを以下の2つに大別します。

- 利回り分配型

- 非利回り分配型

利回り分配型はさらに次の2種類へ分類されます。

- 政府支援国債資産による1:1完全担保型

- 合成ドル型

合成ドルは政府の国債で完全担保されず、金融市場でマーケットニュートラル戦略を実行することで利回りを創出し安定性を維持します。

Ethenaは分散型プロトコルで、合成ドルUSDeの最大規模オペレーターです。

Ethenaは、短期米国債利回りを蓄積するUSDCやUSDTといった従来型ステーブルコインに対し、より安定的な代替手段を提供します。EthenaのUSDe準備資産は、伝統金融で屈指の規模と歴史を誇るベーシストレード戦略を通じて利回りを得て安定性を確保しています。

米国債先物を用いたベーシストレード市場は数千億〜1兆ドル規模です。大規模なベーシストレードが可能なヘッジファンドは、適格投資家・機関にのみ門戸を開いています。暗号技術は金融をゼロから刷新し、トークン化によって誰もがこうした機会にアクセスできるようになりました。

当社は長年、ベーシストレードを基盤とした合成ドルの構想を描いてきました。2021年にはこの機会を解説し、ベーシストレードで完全担保された初のトークン「UXD Protocol」への投資を公表しています。

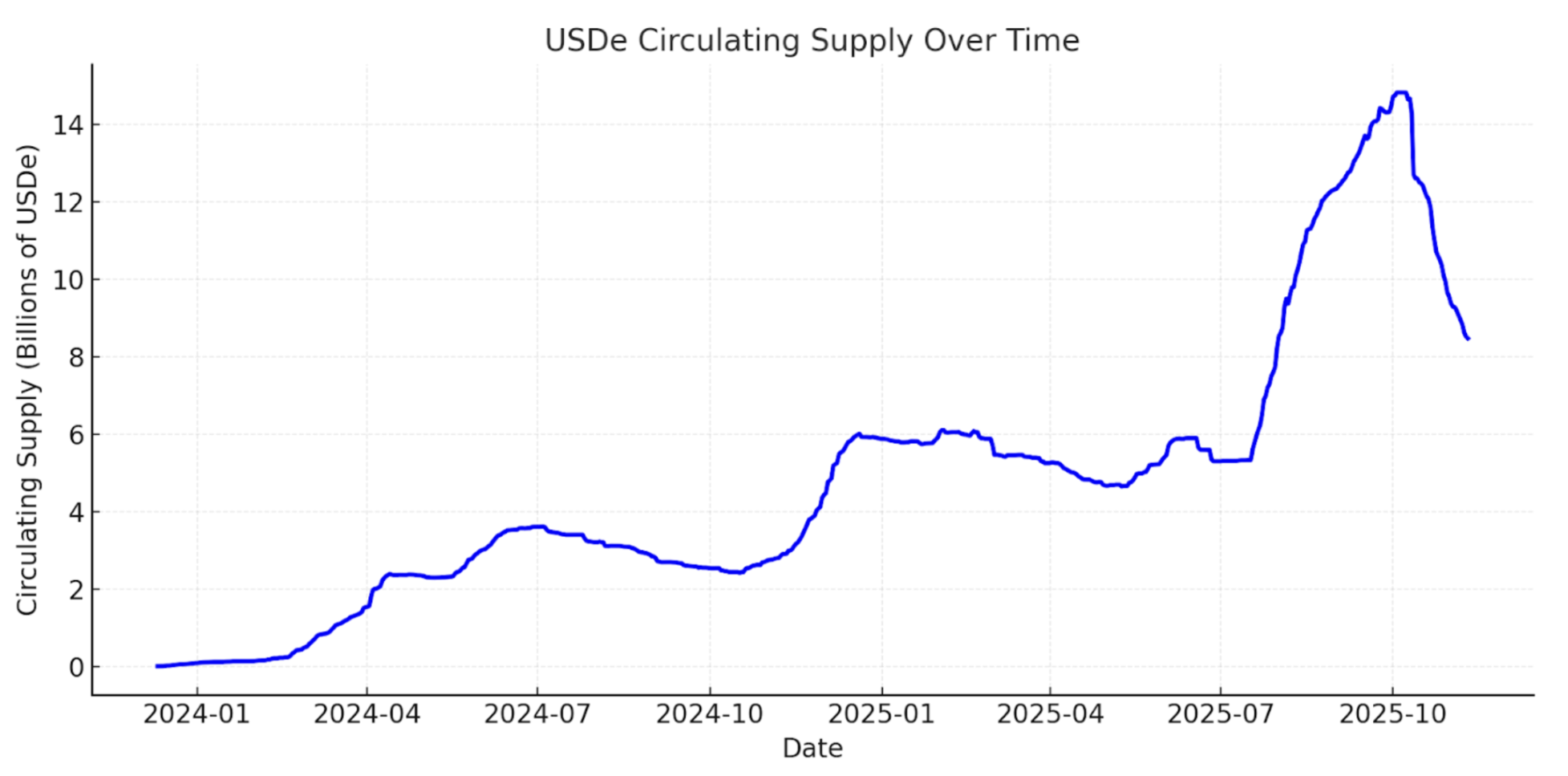

UXD Protocolは時代を先取りしていましたが、Ethena Labs創業者兼CEOのGuy Young氏はこのビジョンを見事に実現しています。現在、Ethenaは最大規模の合成ドルとして、ローンチ2年で流通額150億ドルに到達し、10月10日の市場リセットを経て約80億ドルへ調整されました。USDC・USDTに次ぐ第3位のデジタルドルです。

USDe流通推移 - DefiLlama

合成ドルの構造的な追い風

Ethenaは、ステーブルコイン、パーペチュアル化、トークン化という現代金融の三大潮流の中心に位置しています。

ステーブルコイン

流通するステーブルコインは3,000億ドルを超え、10年以内に数兆ドル規模へ成長すると予測されています。USDTとUSDCは約10年にわたり市場を支配し、供給の8割超を占めています。いずれも利回りを直接保有者へ分配していませんが、今後はユーザーへの利回り分配が標準になると見込まれます。

ステーブルコインは、流通、流動性、利回りという3要素で争い、差別化を図っています。

Tetherは、USDTの優れた流動性とグローバル流通網を確立。USDTは暗号取引の主要なクォート資産で、新興市場がデジタルドルへアクセスする際の主要手段です。

一方、CircleはCoinbaseなどとの連携による流通拡大に注力。これが成長を後押しする一方で、利益率にはプレッシャーがかかっています。暗号資産の普及に伴い、金融・テクノロジー大手が自社ステーブルコインを発行し、国債担保型ステーブルコインのコモディティ化が進むと考えられます。

新規参入者は、より高い利回りの提供でデジタルドル分野で差別化を図ってきました。近年、利回り付きステーブルコインの存在感が拡大。しかし、国債担保型ステーブルコインは十分な利回りを生み出せず、暗号資産市場での普及を牽引できていません。

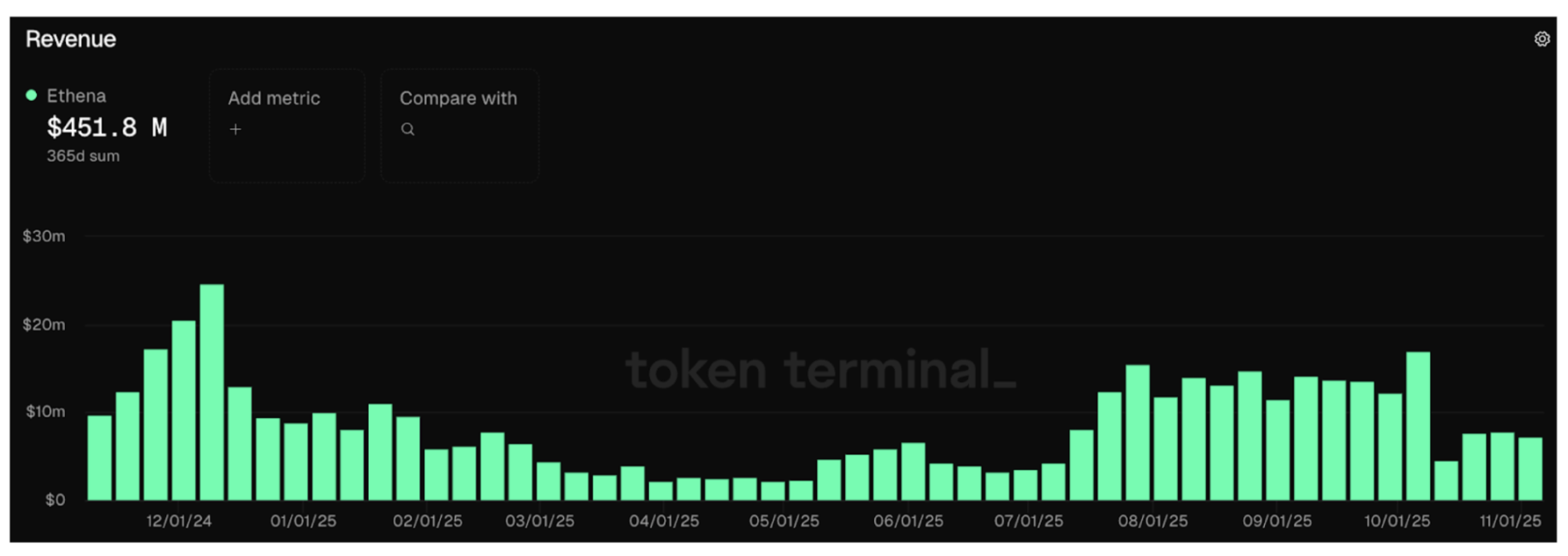

新規プロジェクトの中で、Ethenaは高い利回りにより流通・流動性ともに際立っています。sUSDeのローンチ以降の価格推移から、年率利回りは10%強に達し、国債担保型ステーブルコインの2倍以上。これは市場のレバレッジ需要を活用したベーシストレードによるものです。プロトコルはローンチ以降、収益6億ドル近く、直近12カ月のみで4億5,000万ドル超を計上しています。

Ethena Token Terminal

合成ドル採用の真価は、主要取引所で担保として認められるかにあります。Ethenaは、BinanceやBybitなど大手中央集権型取引所でUSDeを中核担保として統合し、急成長の原動力となっています。

また、Ethenaの戦略はフェデラルファンド金利とわずかに逆相関し、金利低下局面で恩恵を受けます。低金利は経済活動・レバレッジ需要・資金調達金利を押し上げ、ベーシストレード利回りがEthenaを支えます。2021年には資金調達金利が米国債利回りを10%超上回る局面もありました。

今後、暗号・伝統市場の統合が進めば、ベーシストレードへの資本流入で資金調達金利とフェデラルファンド金利のスプレッドは縮小しますが、この変化には数年を要します。

国債利回りと資金調達金利

JPMorganは、利回り付きステーブルコインが今後数年で市場の50%を占める可能性を指摘。市場全体が数兆ドル規模に拡大する中、Ethenaはこの転換期の主要プレイヤーとなるでしょう。

パーペチュアル化

暗号資産分野では、パーペチュアル(無期限)先物がプロダクト・マーケット・フィットを達成。4兆ドル規模の資産クラスの中で、パーペチュアル契約の1日取引高は1,000億ドルを超え、CEX・DEXの建玉も総額1,000億ドルを上回ります。パーペチュアルは、投資家が基礎資産の値動きにレバレッジで効率的にアクセスできる手段です。今後より多くの資産クラスにパーペチュアルが波及する「パーペチュアル化」が進むと見られます。

Ethenaの市場規模に関し、パーペチュアル市場の建玉が上限となる点がよく指摘されます。これは短期的制約として妥当ですが、中長期的チャンスはそれ以上に大きいと当社は考えます。

トークン化株式のパーペチュアル

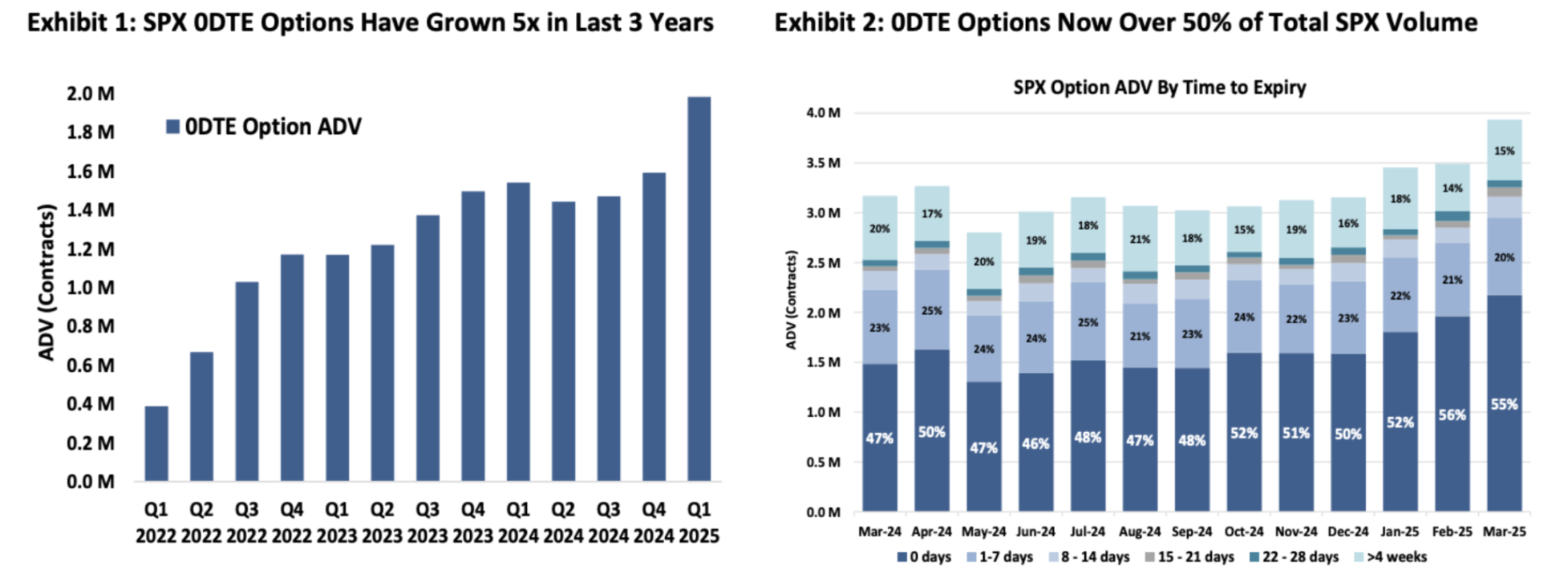

世界株式市場は約100兆ドル、暗号市場の約25倍。米国株式だけで約60兆ドル規模です。株式投資家もレバレッジを強く求めており、0DTE(満期当日)オプションの急成長がその証です。SPXオプション取引量の5割超を0DTEが占め、大半はリテール投資家によるものです。リテール層のレバレッジ需要に、トークン化株式のパーペチュアルは直接応えます。

SPX ODTEオプション

多くの投資家にとって、パーペチュアルはオプションよりも理解しやすい商品です。基礎資産の5倍エクスポージャーを持つ商品は、オプションのTheta・Vega・Deltaといった複雑な価格モデルを学ばずとも利用できます。パーペチュアルが0DTEオプション市場を完全に代替するとは見ていませんが、相当なシェアは獲得可能でしょう。

訳注:オプションのDeltaは基礎資産価格感応度、Thetaは時間的価値減少、Vegaはボラティリティ感応度を示します。

株式のトークン化が広がれば、こうした資産のパーペチュアルがEthenaに大きな成長機会をもたらします。Ethenaは新市場の主要流動性供給者としてCEX・DEX双方に価値をもたらし、自社ブランドによる株式パーペチュアルDEXの設立を通じて内部価値も獲得可能です。株式市場の規模を考慮すれば、ベーシストレードのキャパシティは桁違いに拡大しうるでしょう。

フィンテックと分散型パーペチュアルDEXの連携が新たな流通チャネルを創出

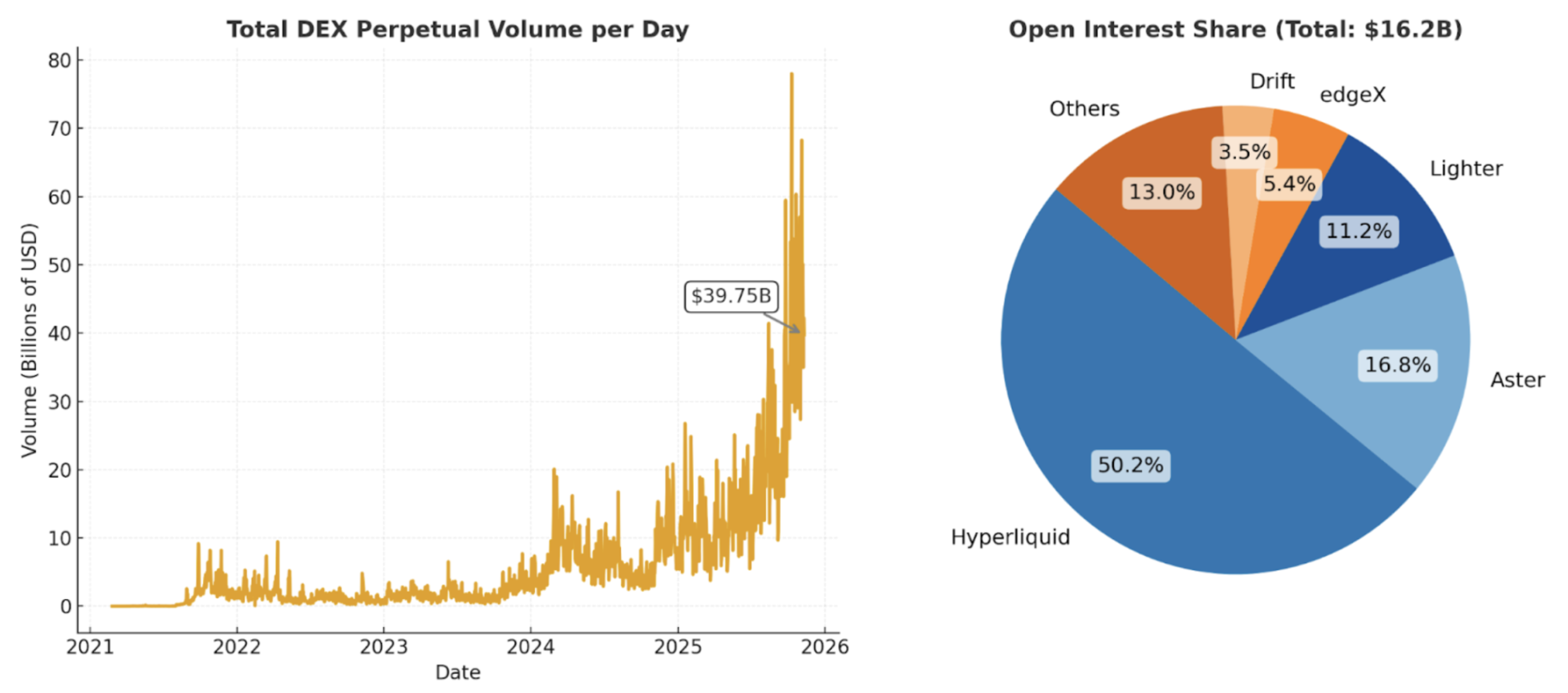

当社がベーシストレード担保型分散型デジタルドルについて初めて執筆した当初、分散型デリバティブ取引所は発展途上で流動性も薄く、一般利用には適しませんでした。その後、ステーブルコインは主流化し、高速・低コストチェーンも実用化。現在、Hyperliquidなどが日次4,000億ドル規模の分散型パーペチュアル取引を実現し、建玉も150億ドルを超えています。

DEXパーペチュアル日次取引高

規制環境の改善とともに、世界中のフィンテック企業が暗号資産導入を加速させています。RobinhoodやCoinbaseは「オールインワン取引所」へ進化し、多くがDeFiミドルウェアと接続して取扱未上場資産の現物取引をサポートしています。

現在、非暗号ネイティブユーザーは限られた資産への現物取引しかアクセスできませんが、レバレッジ需要は大きく潜在しています。分散型パーペチュアルDEXが普及すれば、フィンテックがこれら商品を直接取り込むことは必然です。

例として、Phantomは分散型パーペチュアルDEX「Hyperliquid」と連携し、ユーザーはPhantomウォレットから直接パーペチュアル取引が可能です。この統合は年間3,000万ドル超の追加収益をもたらしました。フィンテック創業者がこの動向を追随するのは自然です。Robinhoodも最近、分散型パーペチュアルDEX「Lighter」への投資を発表しました。

フィンテックによる暗号パーペチュアル導入が、新たな流通チャネルを確立し、取引高・建玉増加、そしてEthenaのベーシストレード拡大につながると当社は見込んでいます。

トークン化

暗号資産の本質的優位性は、誰もが簡単にトークン発行・取引できる点です。トークンは、ステーブルコイン、L1トークン、ミームコイン、またはトークン化戦略等、あらゆる資産を表現可能です。

伝統金融ではETFが類似します。現代米国ではETF数が上場株を上回り、ETFは複雑な戦略を単一ティッカーにまとめ、投資家は運用やリバランス不要で取引・保有できます。運用の複雑さはETF発行者が担い、最大手のBlackRockもトークン化に本格的に注力しています。

トークン化はETFを凌駕し、より速く安価でサイズに制約なく取引でき、流通・資本効率も向上。インターネット接続だけで即座に売買・送受信・担保化が可能となり、グローバルなフィンテック各社がトークン化戦略を大規模に配布し、機関レベルの商品を世界中の消費者へ直接届ける未来が見込まれます。

Ethenaはベーシストレードのトークン化から始動しましたが、将来的に利回り源の多様化が進んでいます。ベーシストレード利回りが低下・マイナスとなれば、エコシステム内の他商品(BlackRockのトークン化国債ファンドBUIDLを裏付けとするUSDtb等)に担保を一部配分し、安定性と収益最適化を図ります。

ENA投資の理由

Ethenaの市場機会に対する長期強気見通しだけでなく、チームやプロトコルの特徴——特にリスク管理、価値捕捉、今後の成長——も不可欠な要素です。

チーム

「Luna崩壊の数日後に退職しEthena構築を始め、FTX事件後数カ月でチームを結成しました」と創業者Guy Young氏。

Guy氏はDeFi分野で最も鋭く戦略的な思考力を持つ一人であり、Cerberus Capital Investmentで培った経験を急速に金融化する暗号市場で生かしています。

約25名の精鋭オペレーターからなるGuy氏のチームには、BitMEX初期メンバーでパーペチュアル先物を暗号最大の金融商品へ育てたCTO Alex Nimmo氏、Paradigm MarketsおよびDeribit出身のCOO Elliot Parker氏などが在籍。Elliot氏のマーケットメイカー・取引所ネットワークが、Ethenaの主要カウンターパーティ統合を促進しています。

2年足らずでEthenaは合成ドル最大手となり、主要中央集権型取引所との統合やヘッジチャネル整備も迅速に推進。USDeはBinanceやBybitなどで担保採用され、多くの取引所はEthenaに出資しており、プロトコルと主要暗号企業間の戦略的一体性が強調されています。

リスク管理

当社パートナーSpencer・Kyleは2021年に「DeFiプロトコルは価値を捕捉せず、DAOはリスク管理する」と記述。リスク管理せずに課金を試みるDeFiは必ずフォークされる一方、リスク管理を本質とするプロトコルは手数料を徴収しなければ支持されない、という趣旨です。

Ethenaはこの原則の好例です。プロトコルは今年2度の大規模ストレスを乗り越え、強固なリスク管理能力を示し、信頼・レジリエンス・ブランド価値を一層高めました。

Bybitハック:暗号史上最大のハッキング

2025年2月21日発生のBybitホットウォレット1.4億ドル流出は、Ethenaの取引所カウンターパーティモデルの現実的なストレステストでした。Bybitから大量出金が発生したものの、Ethena戦略は無傷でした。

ヘッジ・担保先の分散とオフエクスチェンジカストディにより、通常運用を維持。Ethena担保資産に損失はなく、発行・償還フローもBybit事件で中断されませんでした。

10月10日急落:暗号市場史上最大の単日清算

2025年10月10日、暗号市場で約200億ドルの建玉が清算され、Binanceのオラクル設計の問題によりUSDeは一時$0.65まで下落し批判が集中。しかし、Curve等のオンチェーン流動性取引所ではパリティ近辺を維持、償還も継続され、会場特有の現象でシステミックなデペグではありませんでした。Guy氏のX投稿が10月10日事象を詳述しています。

USDe(Curve)とUSDC(Binance)

両事例とも、Ethenaチームは透明性をもって対応し、ユーザー資産の損失もありませんでした。プロトコルは通常運用を維持し、9桁規模の償還も数時間以内で完了し、すべてオンチェーンで検証可能です。こうしたストレスはプロトコルのリスク管理規律を試す試練であり、大規模ストレスへの対応力は信頼・ブランド価値・堀を生み出し、EthenaのようなDeFiプロトコルに強固な競争優位を築きます。

今後もEthenaはさらなるストレステストに直面するでしょうが、リスクが皆無・完全排除されたわけではなく、主要ストレス下でも高いレジリエンスを実証済みです。

価値捕捉

EthenaはUSDC等より高い手数料設定が可能と考えます。市場リスクを積極管理し、通常より高い利回りを分配し、短中期的には金利逆相関も見込まれるため、長期的な価値捕捉力が強化されます。

ENAトークンは現状ガバナンストークンですが、明確な価値捕捉の道筋が見えています。過去1年の収益は約4億5,000万ドルに達し、現時点でその還元は行われていません。

2024年11月導入の手数料スイッチ提案は、価値がENA保有者へ流れる前提条件を規定しており、10月10日事象前にすべて達成済み。残るはUSDe流通量で、10億ドル超で発動予定。現在リスク委員会とコミュニティが実装詳細を審議中です。

これらの進展はガバナンスや長期保有者基盤を強化し、売り圧抑制の観点からも市場で評価されるでしょう。

長期成長ポテンシャル

Ethenaは既に暗号分野で最高水準の収益を誇るプロトコルの一つです。

ステーブルコイン発行・暗号パーペチュアル取引の強みを活かし、Ethenaは新たなプロダクト展開を推進中。主な例:

- Ethena Whitelabel:ステーブルコイン・アズ・ア・サービス商品で主要チェーン・アプリ向けに展開。megaETH、Jupiter、Sui等と連携しSUIGで提供開始。

- HyENA・Ethereal:USDe担保で構築されたサードパーティ製パーペチュアルDEX。USDe採用を拡大し、取引手数料をEthenaエコシステムに還元。いずれも外部開発ですが、直にEthenaに価値をもたらします。

こうした新規事業は合成ドル分野でのEthenaの地位をさらに強固にする可能性があります。

Ethena上で展開される各種新商品は、プロトコルの経済的収益をさらに押し上げ、強力な収益基盤を一層強化していきます。

Ethena長期強気の理由

EthenaはTether・Circleが長年支配したステーブルコイン市場で独自のポジションを確立し、合成ドル分野の明確なリーダーとなりました。

ステーブルコインの普及、伝統資産のトークン化、パーペチュアルDEXの成長という潮流の中、Ethenaはグローバルなレバレッジ需要をユーザー・フィンテックにとって魅力的かつアクセスしやすい利回りへ変換できる唯一無二の存在です。

プロトコルの堅牢なリスク管理は実際のストレスイベントで実証され、ユーザー・パートナーとの間で厚い信頼を築いています。

長期的には、規模・ブランド・インフラを活かして事業領域拡大・収益多角化・ショック耐性強化が可能です。

急成長する利回り付きステーブルコイン分野で最速成長を遂げる合成ドル発行者として、Ethenaは新規ビジネス展開を通じて取引所・オンオフランプ事業の高成長を促し、USDe供給拡大も加速できる立場にあります。

今後の機会は極めて大きく、当社は長期的なENAトークン保有者として期待しています。

ディスクロージャー:

- 本記事は[Foresight News]より転載し、著作権は原著者[Vishal Kankani, Multicoin Capital]に帰属します。転載に異議がある場合は、Gate Learnチームまでご連絡ください。関連手続きに従い速やかに対応いたします。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言を構成しません。

- 本記事の他言語版はGate Learnチームが翻訳しています。Gateの記載なく翻訳記事を無断転載・配布・盗用することを禁じます。

共有

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

分散型台帳技術(DLT)とは何ですか?