DeFiリスク:キュレーターが新たなブローカーとなる

キュレーター経済

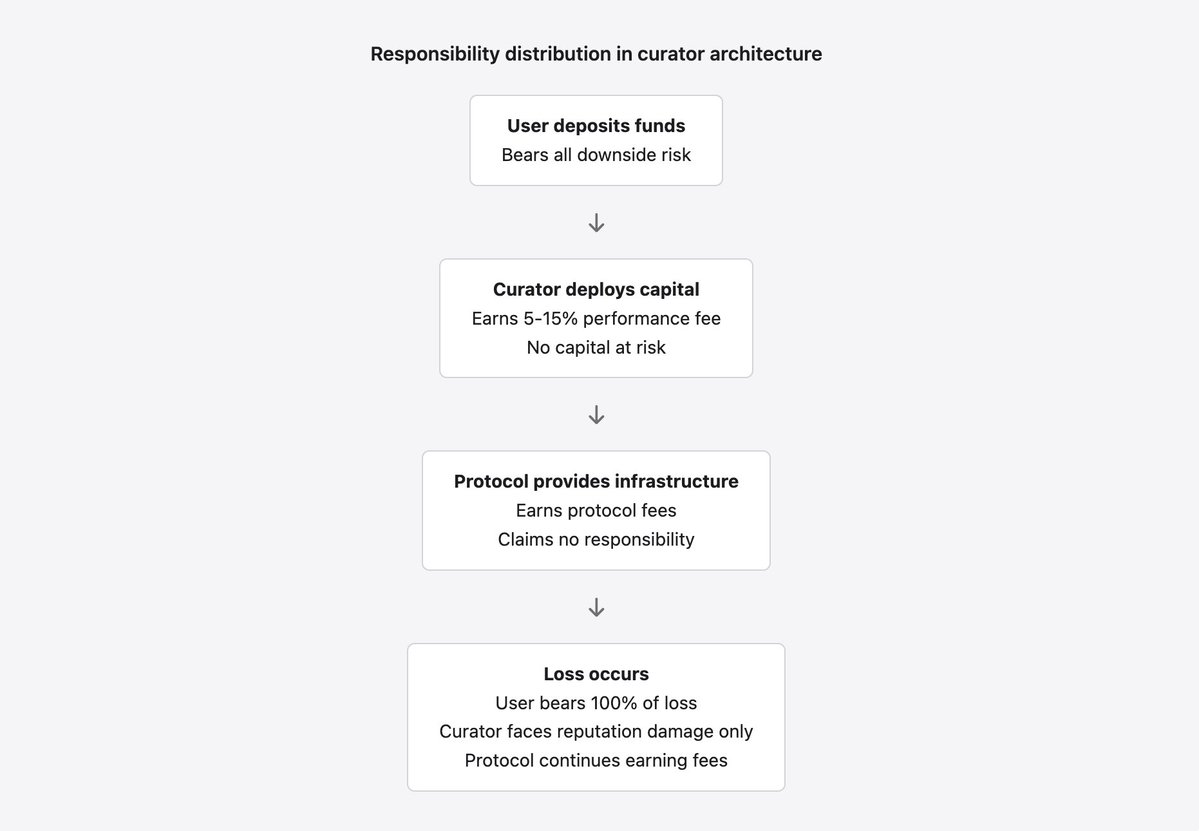

この18か月、分散型金融(DeFi)分野では新たな金融仲介者層が台頭しました。彼らは自らを「リスクキュレーター」「ボールトマネージャー」「ストラテジーオペレーター」などと名乗り、Morpho(約73億ドル)、Euler(約11億ドル)といったプロトコルで数十億ドル規模のユーザー預金を運用しています。キュレーターはリスクパラメータの設定、担保タイプ選定、資本の利回り戦略への配分を担い、生成利回りの5~15%のパフォーマンスフィーを徴収します。彼らはライセンスも規制監督もなく、資格や実績の開示義務も課されず、多くの場合、実名を明かすことなく活動しています。

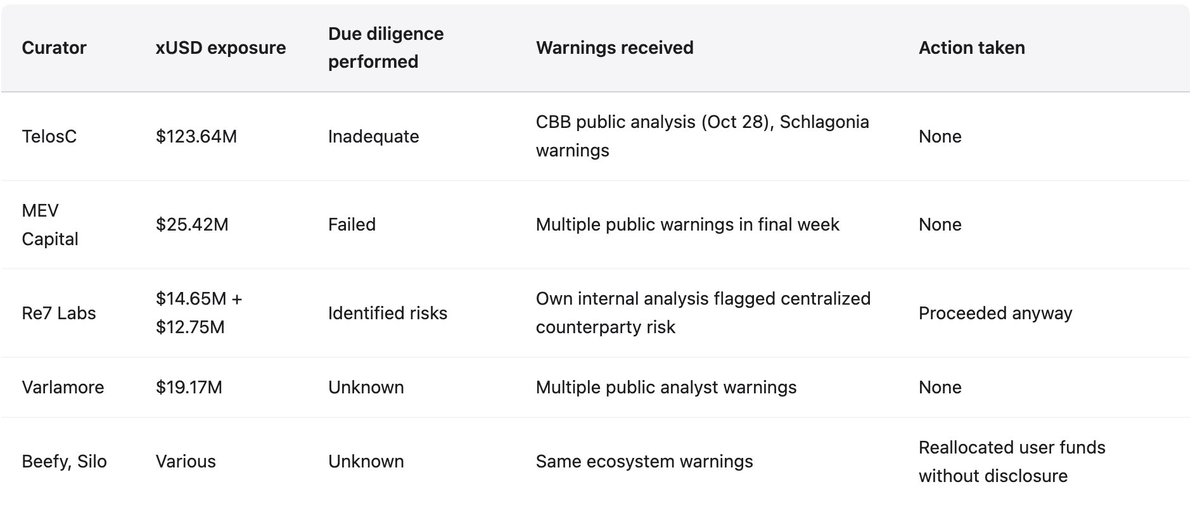

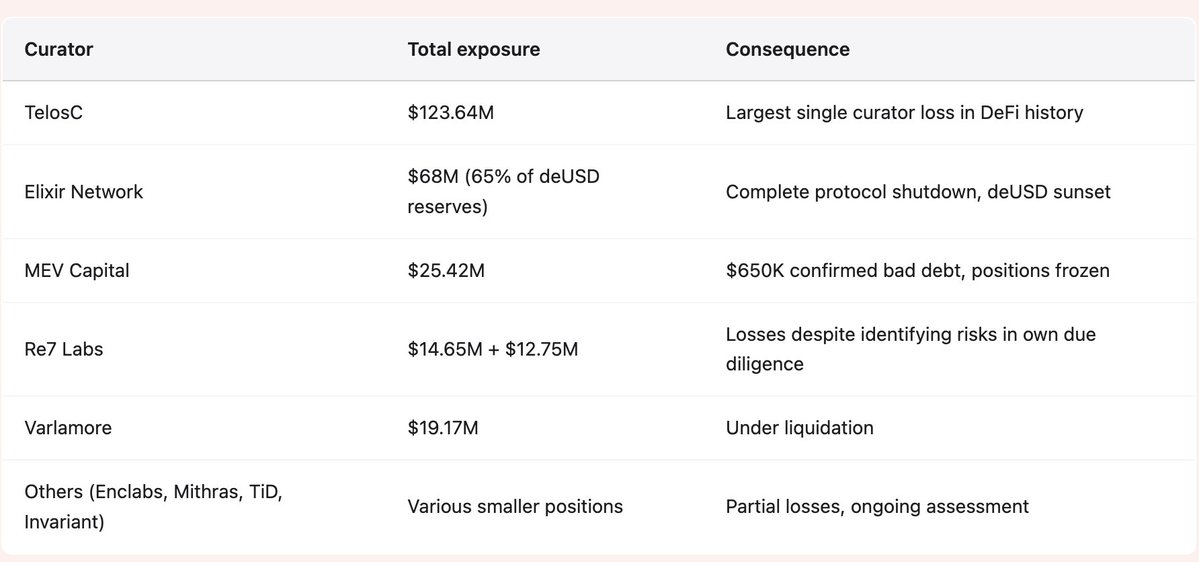

2025年11月のStream Finance崩壊は、この仕組みが現実に試された際の結果を浮き彫りにしました。エコシステム全体で2億8,500万ドルに及ぶ損失が波及。TelosC(1億2,364万ドル)、Elixir(6,800万ドル)、MEV Capital(2,542万ドル)、Re7 Labs(2つのボールトで2,740万ドル)などのキュレーターは、ユーザー預金を1,900万ドル実質担保の単一カウンターパーティに7.6倍レバレッジで集中投資していました。警告は公然かつ具体的に出ていました。CBBは10月28日にレバレッジ比率を公表し、Schlagoniaは崩壊の172日前にStreamへ直接警告。しかし、インセンティブ構造が警告を無視する行動を促すため、警告は受け入れられませんでした。

キュレーターモデルは伝統金融の慣習をなぞりつつ、長い歴史の中で構築されてきた責任の仕組みを持ちません。銀行やブローカーディーラーは、自己資本要件や登録義務、受託者責任、規制監査などの厳格な規制下で顧客資金を管理します。一方DeFiキュレーターの行動は市場インセンティブのみで動機付けられ、市場はリスク管理よりも資産蓄積と利回り最大化を優先します。キュレーターを可能にするプロトコルは中立的インフラを主張し、活動から手数料を得つつリスク責任を否認します。しかし、これは伝統金融が度重なる失敗からすでに放棄した立場です。手数料を受け取る仲介者がすべての責任を否定することはできない——これが歴史の教訓です。

パーミッションレスアーキテクチャとその帰結

MorphoとEulerはパーミッションレスなレンディングインフラとして稼働しています。誰でもボールトを新規作成し、リスクパラメータを設定し、担保種別を選び、預金を集められます。プロトコルはスマートコントラクト基盤を提供し、発生した取引から手数料収入を得ています。この仕組みには確かな利点があります。パーミッションレスシステムは、未知や競争上の都合で新規手法を阻むゲートキーパーを排除し、イノベーションを促進します。従来型金融から排除されがちな層にも金融サービスへのアクセスを与え、全取引履歴をオンチェーンで透明かつ監査可能にします。

しかし2025年11月の出来事で、この仕組みの根本的な問題も明らかになりました。ゲートキーピングがなければ誰でもキュレーターになれるため、運用者の資質に対する品質管理ができません。登録要件がなければ失敗時の責任追及もできず、身元開示がなければ損失後に別名義で再始動できます。資本要件がなければ、実際のリスク負担は評判のみで、それも簡単にリセット可能です。BGD Labs創業者でAaveコントリビューターのErnesto Boadoは「キュレーターは“あなたのブランドをギャンブラーに無料で提供している”」と端的に指摘します。プロトコルは手数料収入を得て、キュレーターはパフォーマンスフィーを得る。失敗のツケはユーザーが背負います。

パーミッションレスアーキテクチャは、Stream Financeが象徴する特有の失敗パターンを生み出します。誰でもボールトを作れるため、キュレーターはより高い利回りで預金を競い合います。高利回りは本物のアルファ(希少・スケール不可)か過剰なリスク(実現すれば致命的)のいずれかを必要とします。ユーザーは「18% APY」という数値だけを見て、背景を調べません。「リスクキュレーター」という肩書きを信じてしまいます。キュレーターは手数料のために、慎重なリスク管理なら避けるべきリスクを受容。プロトコルはTVLと手数料の成長を優先し、パーミッションレスゆえに介入しません。

この競争構造は「下方スパイラル」を生みます。慎重なリスク管理をするキュレーターは利回りが低く、資金が集まりません。リスクを過度に取るキュレーターは高利回りで資金を集め、手数料も多く稼ぎ、失敗するまで「優秀」に見えます。市場は失敗が起こるまで、持続可能な利回りと持続不能なリスクテイクを判別できません。失敗後は損失が参加者全体に波及し、キュレーターは名義変更で簡単に再始動できます。

利益相反とインセンティブの崩壊

キュレーターモデルには、Stream Financeのような失敗を招く根本的な利益相反が組み込まれています。キュレーターは運用資産とパフォーマンスに応じて報酬を受け取り、預金と利回りの最大化に強い動機を持ちます。ユーザーは安全と妥当なリターンを望み、キュレーターは手数料収入を追求。両者のインセンティブは、利回り確保にリスク許容が必要となる最も危険な局面で大きく乖離します。

RE7 Labsの事例は、失敗パターンの自覚的記録として示唆的です。xUSD統合前の審査で「中央集権的カウンターパーティリスク」が懸念事項として指摘されていました。Streamは匿名外部ファンドマネージャーにリスクを集中し、ポジションや戦略は一切公開していませんでした。それでもRE7 Labsは「ユーザーとネットワークの大きな需要」を理由にxUSDを統合。手数料収入の機会が資金リスクを上回ったのです。結果、損失は全てユーザーが被り、RE7 Labsは評判を落としたのみで金銭的責任は負いませんでした。

この構造は単なるミスアライメントではなく、慎重な行動を罰する仕組みです。高利回りだがリスク過多な案件を断れば、預金はリスクを取る競合に流れます。慎重なキュレーターは手数料もパフォーマンスも低く見えます。一方、リスクを取るキュレーターは成功しているように見え、損失が顕在化するまで多額の手数料を獲得します。複数のキュレーターやボールトマネージャーがユーザー資金をxUSDへ再配分し、預金者はStreamの再帰的レバレッジやオフチェーン不透明性に晒されている事実を知らされませんでした。保守的な利回り戦略のボールトに預けたつもりが、実際は7.6倍レバレッジのカウンターパーティに資本集中していたのです。

キュレーター報酬は5~15%のパフォーマンスフィーが一般的。一見合理的ですが、非対称な構造です。キュレーターはアップサイドの一部を確保し、ダウンサイドへの責任は負いません。例えば1億ドル預金で10%利回りなら100万ドルの報酬。リスクを倍にして20%利回りなら200万ドル。仮に損失で元本の半分が消失しても、キュレーターは既得報酬を保持し、ユーザーは5,000万ドルの損失を背負います。これは「勝てば自分、負ければ他人」の構造です。

プロトコル自体もキュレーター失敗への対応に利益相反があります。MorphoやEulerはボールト活動から手数料収入を得ており、預金増加=高利回りボールト許容=過剰リスク受容という流れです。中立性を主張しますが、実際は活動から利益を得ています。伝統金融は仲介業者がリスクを否認できない現実を早くから認識し、手数料を得るブローカーには顧客への一定責任が課されました。DeFiプロトコルはこの原則をまだ受け入れていません。

責任の空白

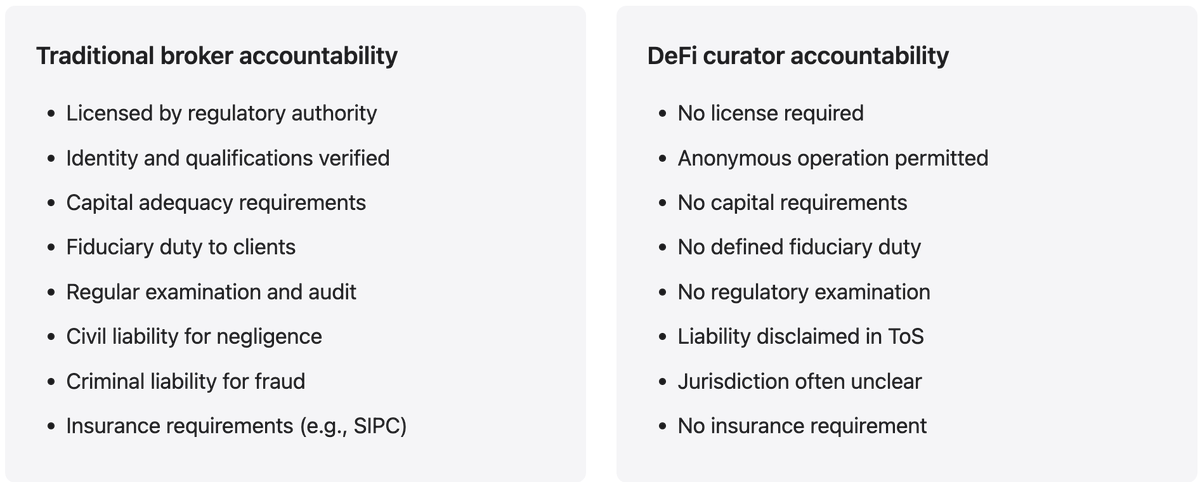

伝統的なブローカーや資産運用者が顧客資金を失えば、規制調査や免許剥奪、受託者義務違反による民事責任、重大過失や詐欺の場合は刑事責任といった制裁を受けます。こうした制裁が、慎重な行動を促します。個人利益のため過度なリスクを取る場合、失敗時の個人的な帰結が重大であることを知っています。全ての失敗は防げなくとも、責任のないシステムより無謀な行動は大幅に減少します。

DeFiキュレーターが顧客資金を失っても、評判毀損以外の制裁はありません。取り消されるライセンスもなく、監督する規制当局もありません。キュレーターと預金者の関係は法的に未定義、受託者責任もありません。多くは実名非公開、利用規約にも明確な免責条項があります。キュレーターは損失を積み上げ、ボールトを閉じて新たな名義・ボールトで同じプロトコル上に再登場できます。

2024年3月のMorpho事例は、責任の空白が現実にどう機能するかを示します。Chainlinkオラクルを使うMorphoボールトで、オラクル価格乖離による約33,000ドルの損失が発生。ユーザーが補償を求めると、Morphoは「インフラ提供のみでパラメータ管理はしない」と説明。ボールトキュレーターは「プロトコル指針内の運用」と主張。Chainlinkは「オラクルは仕様通り」と返答。誰も責任を認めず、ユーザー補償もなし。被害は小規模なため市場影響はなかったものの、「誰も責任を取らない」という前例を作りました。

この責任の空白は設計上のものであり、単なる見落としではありません。プロトコルは明確に責任回避の仕組みを取り入れています。利用規約で免責条項を設け、ドキュメントでは「ユーザー行動を管理しないパーミッションレスインフラ」であることを強調。法的には規制距離のある財団やDAOにガバナンスを置きます。プロトコルの論理としては合理的ですが、実際には数十億ドルのユーザー資金が、運用方法に実質的な責任を負わない組織に管理されています。これは「モラルハザード」と呼ばれます。失敗の帰結を負わない主体は、リスクを過度に取り、利益は自分、損失は他者に転嫁されます。

身元開示と責任

多くのキュレーターは偽名または匿名で活動します。これは個人の安全やプライバシーの観点で正当化される場合もありますが、責任の面で重大な影響があります。キュレーターが特定できなければ、過失や詐欺で法的責任を問えません。失敗実績があっても再参入を防げず、実名に伴う業界制裁や評判毀損の効果もありません。匿名運用は、規制がない中で唯一機能する責任メカニズムを排除します。伝統金融では規制執行がなくとも、実名運用者は民事責任や評判毀損に直面しますが、DeFiではそれもありません。

ブラックボックス戦略と専門性の幻想

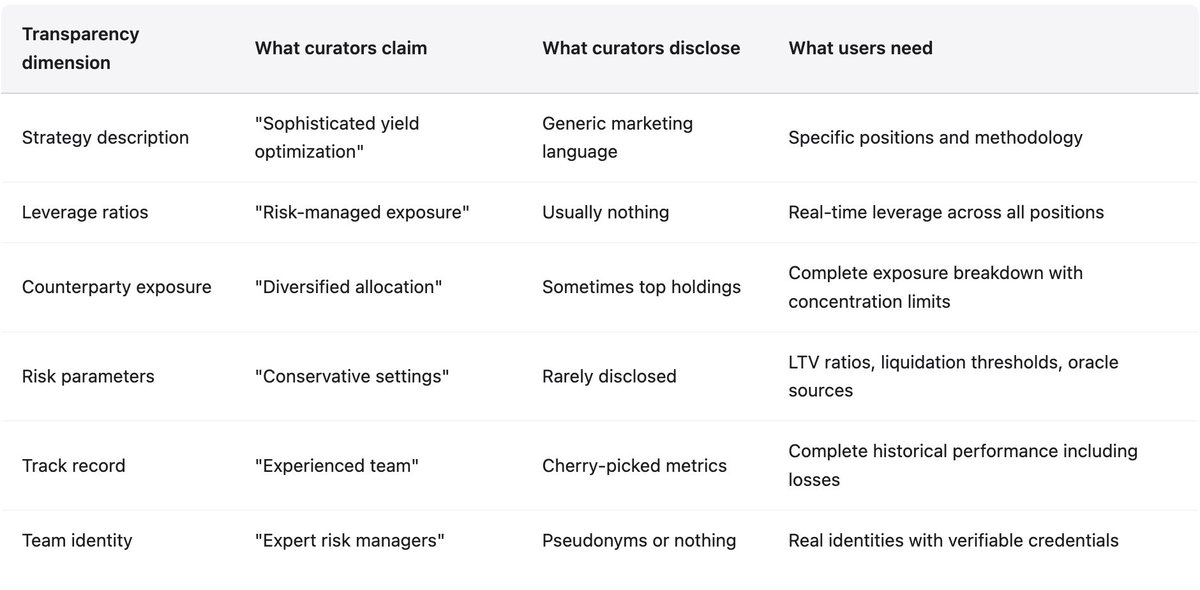

キュレーターは自らをリスク管理の専門家と位置付け、安全資産選定やパラメータ設定、賢明な資本運用を強調します。マーケティングでは専門性や精緻な分析、慎重なリスク管理を謳いますが、2025年11月の実態は多くのキュレーターがリスク管理のインフラや専門性、意図すら持たないことを示しました。伝統金融機関は通常、1~5%の人員を独立したリスク部門に割き、ストレステストや規制要件も課します。DeFiのキュレーターは少人数もしくは個人で、主な関心は利回り獲得と資産蓄積です。

戦略自体の開示はほとんどなく、「デルタニュートラルトレーディング」「ヘッジドマーケットメイキング」「最適化イールドファーミング」といった用語を用いながら、実際のポジションやレバレッジ、カウンターパーティリスク、リスクパラメータについて具体的な説明はありません。不透明性は「専有戦略の保護」のためとされますが、ユーザーには自身の資本がどんなリスクに晒されているか知る権利があります。不透明性は「機能」ではなく、詐欺や無謀な運用が失敗まで続く「欠陥」です。

Stream Financeはこの不透明性問題が壊滅的な規模で表面化した典型例です。5億ドルのTVLを主張しながら、オンチェーンで検証できたのは2億ドルのみ。残り3億ドルは「外部ファンドマネージャー」が管理するオフチェーンポジションとされ、身元・資格・戦略・リスク管理は完全に非開示でした。Streamは「デルタニュートラルトレーディング」「ヘッジドマーケットメイキング」といった用語を多用する一方、具体的なポジションやレバレッジ比率は一切説明しませんでした。Schlagoniaによる崩壊後の分析で、実質1,900万ドルの担保資産から7.6倍の合成拡張が生じる再帰的レンディング構造が明らかになりましたが、預金者は自分の「ステーブルコイン」が無限再帰の借入資産で裏付けられていたことを知る術がありませんでした。

専門性の神話は、ユーザーに自己判断を停止させるため特に危険です。「リスクキュレーター」の肩書きに安心して高利回り案件を信じてしまいます。実際には、RE7 Labsのようにデューデリジェンスでリスクを特定しつつ、需要や手数料収入がリスク認識を上回り、リスクを無視する事例も多いのです。専門性があっても、インセンティブ構造によって正しい判断が覆される。この構造は単なる無能より悪質です。

資産証明:技術的には容易、実装は例外的

暗号技術による検証可能な資産証明は数十年前から存在します。Merkleツリーで個別口座を明かさずに支払い能力を示し、ゼロ知識証明で取引戦略を秘匿したまま準備金比率を証明できます。これらは成熟し、計算効率も高い技術です。Stream Financeが資産証明を一切実装しなかったのは技術的制約ではなく、不透明性を意図的に利用して詐欺を長期間継続させるための選択でした。プロトコルは、一定額以上の預金管理を行うすべてのキュレーターに資産証明を義務づけるべきです。資産証明の欠如は、銀行が外部監査を拒否するのと同等に扱うべきです。

2025年11月の検証事例

Stream Finance崩壊は、現行キュレーターモデルの失敗を余すところなく示す事例となりました。出来事の連鎖は、デューデリジェンス不足、利益相反、警告の黙殺、不透明性、責任不在といった構造的問題を露呈しています。この事例の詳細理解は、なぜ抜本的な変革が必要かを知る上で不可欠です。

失敗のタイムライン

Yearn Finance開発者Schlagoniaは、崩壊の172日前にStreamのポジションを調査し、構造的破綻をチームに直接警告。わずか5分の分析で致命的な問題を特定しました。Streamは1億7,000万ドルのオンチェーン担保で5億3,000万ドルを各種DeFiプロトコルから借入、4.1倍のレバレッジをかけていました。戦略はdeUSDを担保にxUSDを鋳造し、再度担保化する再帰的レンディングで、両資産が同時に崩壊する循環依存を作り出していました。残り3億3,000万ドルのTVL主張分は、全て匿名の外部運用者によるオフチェーン管理でした。

2025年10月28日、業界アナリストCBBは「xUSDのオンチェーン裏付けは約1億7,000万ドル、貸出は約5億3,000万ドル、4.1倍レバレッジ。多くが流動性のないポジション。これはイールドファーミングではなくギャンブルだ」とオンチェーンデータ付きで警告。他のアナリストも続々と警告内容を拡散しました。

詳細なオンチェーン証拠を添えた信頼ある専門家による数週間にわたる警告にもかかわらず、キュレーターはポジションを維持し、新規預金も集め続けました。TelosCは1億2,364万ドル、MEV Capitalは2,542万ドル、Re7 Labsは2つのボールトで2,740万ドルのエクスポージャーを保持。警告に従えば資産を減らし、収益もパフォーマンスも競合に劣るため、黙殺されました。

11月4日、Streamは外部ファンドマネージャーによる約9,300万ドルの損失を発表し、即時出金停止。数時間でxUSDは1.00ドルから0.23ドルへ77%暴落。ElixirのdeUSDは準備金の65%をStreamに貸し出していたため、48時間で1.00ドルから0.015ドルへ98%下落。エコシステム全体で2億8,500万ドルが伝播リスクに晒され、Eulerは1億3,700万ドルの不良債権、複数プロトコルで1億6,000万ドル超が凍結されました。

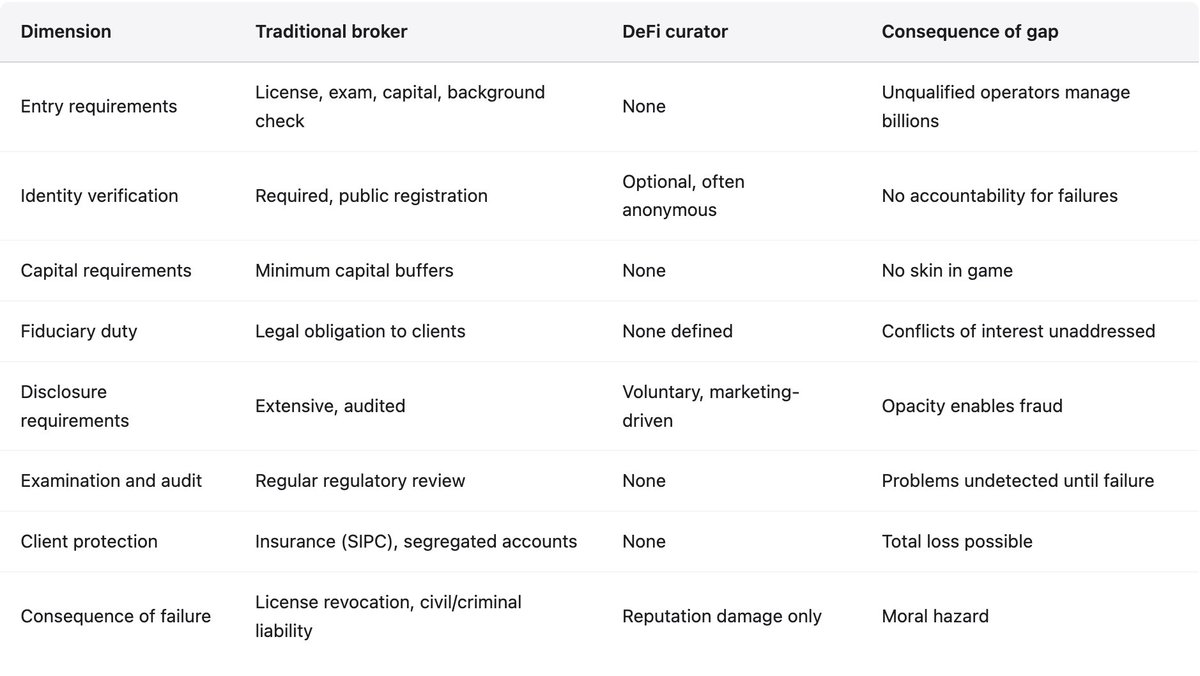

キュレーター vs 伝統的ブローカー

DeFiキュレーターと伝統的ブローカーの比較は、キュレーターモデルに欠けている責任メカニズムの本質を明らかにします。伝統金融が理想で規制をそのまま模倣すべきだという主張ではありません。伝統金融にも失敗やコスト、排除が存在しますが、長い歴史の中で責任の仕組みを育んできました。キュレーターモデルはこれを意図的に排除しています。

技術的提言

キュレーターモデルは、リスクパラメータを専門組織が設定することで資本効率やイノベーション、アクセス拡大を実現します。2025年11月が浮き彫りにした責任不在の問題を是正しつつ、こうした利点を維持することは可能です。以下の提言は、過去5年のDeFi失敗事例の実証に基づきます。

身元開示の義務化

1,000万ドル超の預金を扱うキュレーターには、プロトコルや独立機関が管理するレジストリへの実名開示を義務付けるべきです。住所や個人情報の公開ではなく、不正や重大過失時に特定・責任追及できる状態が必要です。大規模な他人資産運用に匿名性は適合しません。DeFiの偽名運用を正当化するプライバシー論は、顧客資金を預かり手数料を得る業務には適用できません。

資本要件

キュレーターには、ボールト損失が預金の5%など一定閾値を超えた場合に失われる「リスク資本」の保持を義務付けるべきです。担保の差し入れや、自ボールトのジュニアトランシェ保有で最初の損失を吸収させる仕組みなどが考えられます。「リスクなしで手数料だけ得る」構造を是正し、インセンティブを正しく整合させます。

開示義務

キュレーターには、標準化フォーマットで戦略・レバレッジ比率・カウンターパーティエクスポージャー・リスクパラメータの開示を義務付けるべきです。開示が専有戦略を危険に晒すという主張は事実ではありません。大半のストラテジーは既知のイールドファーミング手法の派生であり、レバレッジ比率や集中度のリアルタイム開示はアルファを毀損しません。ユーザーがリスクを把握できるようにすることが重要です。

資産証明

プロトコルは、一定額以上の預金を管理するキュレーターに資産証明を義務づけるべきです。Merkleツリーやゼロ知識証明などの暗号技術は成熟しています。資産証明のないキュレーターは預金管理を認めるべきではありません。Stream Financeのような3億ドル規模の検証不能オフチェーン運用を未然に防げます。

集中度制限

プロトコルは、ボールト預金の過剰な割合を単一カウンターパーティへ配分できないよう集中度制限を設けるべきです。ElixirはdeUSD準備金の65%(1億500万ドル中6,800万ドル)をMorphoのプライベートボールトでStreamに貸し出し、Stream失敗で致命的損失を被りました。1カウンターパーティへの最大エクスポージャーを10~20%程度に制限し、スマートコントラクトで強制すべきです。

プロトコルの責任

キュレーター活動から手数料を得るプロトコルは、その活動が生むリスクに一定の責任を負うべきです。手数料の一部を保険基金に拠出し、キュレーター失敗時の損失を補償したり、実績や開示に問題のあるキュレーターをリストから除外する仕組みも必要です。「手数料だけ得て責任は回避」というモデルは経済的に不合理です。手数料を得る仲介者には責任が伴います。

結論

現状のキュレーターモデルは、数十億ドル規模のユーザー資金が、行動制約も責任もない組織に管理される「責任の空白地帯」となっています。資本効率や専門的リスク管理のメリット自体を否定するものではありませんが、このモデルには伝統金融が高い代償を払いながら育んだ責任の仕組みが不可欠です。DeFiは独自特性に合った責任メカニズムを開発すればよいですが、責任放棄のまま違う結果を期待することはできません。現行構造は失敗を繰り返すことが保証されており、業界が「手数料を得る仲介者は自らが生むリスクの全責任を回避できない」と認めるまで、この状況は続くでしょう。

免責事項:

- 本記事は [yq_acc] より転載しています。著作権は原著者 [yq_acc] に帰属します。転載にご異議がある場合は、Gate Learn チームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の見解・意見はすべて著者個人のものであり、投資助言には該当しません。

- 本記事の他言語翻訳はGate Learnチームが行っています。特記なき場合、翻訳記事の転載・配布・盗用は禁止されています。

共有

内容

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

ゲートペイとは何ですか?

dYdXとは何ですか? DYDXについて知っておくべきことすべて