Gate Ventures Research Insights: 戦略に基づく合成ステーブルコイン — 利息を使った金融レゴの構築

Gate Ventures

TL;DR

ステーブルコインは長い間「暗号通貨業界の宝石」と見なされてきましたが、初期の開発は主にアルゴリズム型ステーブルコイン、例えばAmpleforthのAMPLやTerraのUST(LUNA)に焦点を当てていました。これらのプロジェクトは、アルゴリズム的なメカニズムを使用して、米ドル資産への依存から脱却し、「ドルステーブルコイン」を構築することを目指し、暗号およびDeFiエコシステム内でのステーブルコインの大規模な採用を促進し、最終的には従来のオフチェーンユーザーに拡大することを目指しました。この共通の野望を超えて、2つのプロジェクトは著しく異なる道を歩みました。Ampleforthは、暗号の世界に完全に属するネイティブな決済単位を作成することを目指しており、そのため米ドルとの厳密な1:1ペッグを維持していませんでした。それに対して、TerraUSD(UST)は、より広く支払い手段および価値の保存手段として機能するために、ドルに安定したペッグを維持しようとしました。

今年、Ethenaの登場により、DeFiのステーブルコインはもはや価格安定性にのみ固定されるのではなく、「利回りの源」にも基づくようになりました。新たな「戦略ベースのステーブルコイン」のカテゴリーが台頭しています。本質的に、これらのトークンはヘッジ戦略や低リスクの利回り商品を$1で譲渡可能な資産にパッケージ化しています。例えば、EthenaのUSDeはファンドの持分のように機能します。その背後には、stETHをロングし、永続契約をショートして利回りを生み出すデルタニュートラル戦略があります。この利回りは、その後、保有者にsUSDeの形で分配されます。このステーブルコイン構造はヘッジファンドのサブスクリプションシェアに非常に似ているため、ドイツのBaFinなどの規制当局はこれを証券として分類しています。

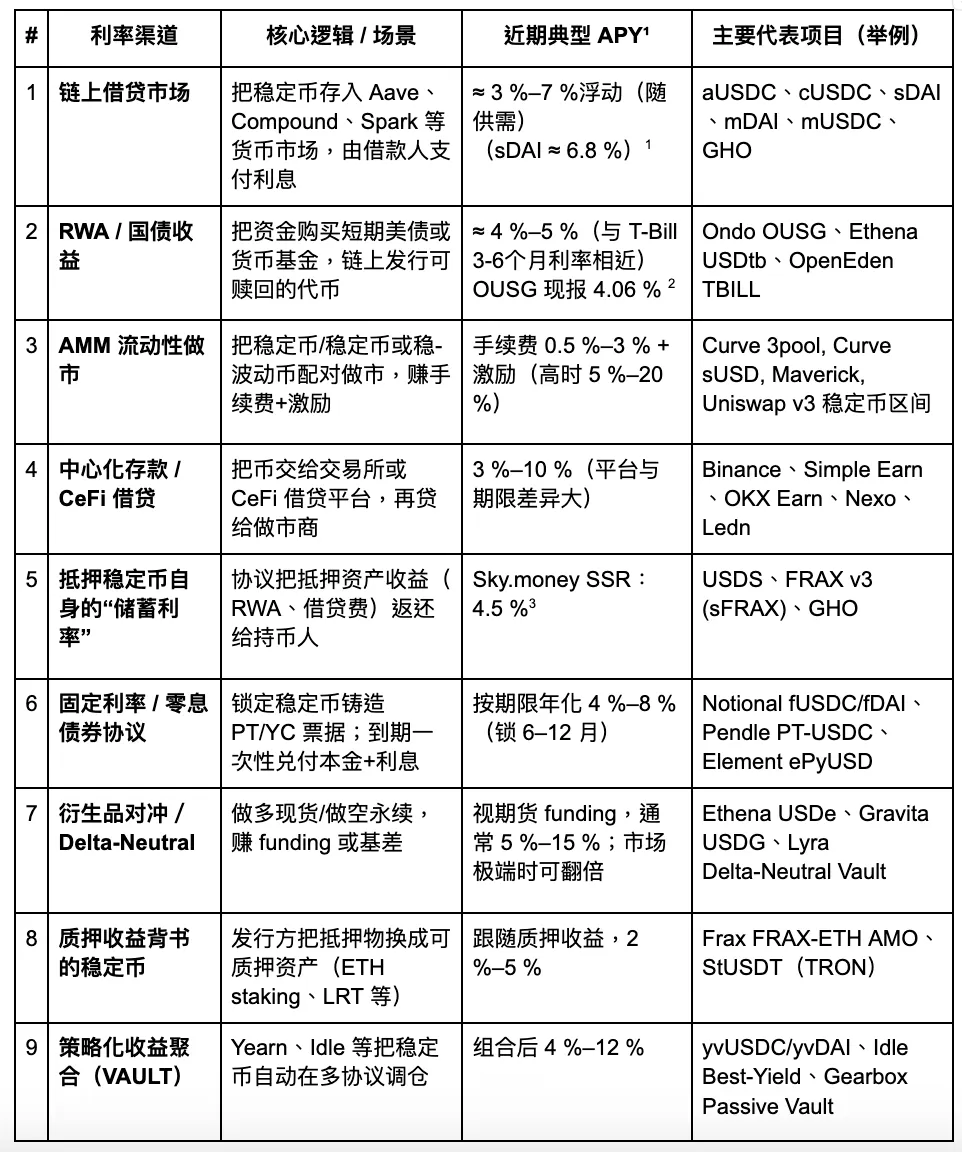

ステーブルコインの利回りメカニズムを体系的にレビューすると、この記事ではそれらを主に9つのカテゴリーに分類しています:オンチェーンレンディング、実世界資産(RWA)、AMMマーケットメイキング、CeFi預金、プロトコル貯蓄金利(例:DSR)、固定金利ノート、デリバティブヘッジ、ステーキング利回り、戦略集約ボールト。現在の市場状況において、これらのチャネルの年率利回りは一般的に3~8%の範囲内に収まりますが、特別な期間(例:USDCのデペッグ時や資金調達金利が急上昇する時)には、リターンが一時的に2桁を超えることがあります。

今日の戦略に基づくステーブルコインプロジェクトは、一見すると非常に均質に見えるかもしれませんが、彼らの核心的な違いは、3つの重要な次元にあります。すなわち、収益構造の持続可能性、収益の開示の透明性、および規制遵守の基盤に基づいているかどうかです。現在、USDYやOUSGのような実世界資産(RWA)に裏打ちされたステーブルコインは、一定の規制認識を受けているため、コンプライアンスにおいて相対的な優位性を持っています。しかし、彼らの成長の天井は、米国財務省市場の構造的制限によって制約されています。対照的に、USDeのようなデリバティブ連動型のステーブルコインは、より大きな柔軟性と収益の可能性を提供しますが、同時に先物市場のオープンインタレスト(OI)により依存度が高く、市場のボラティリティに対してかなり敏感になります。

このトレンドの中で、インフラプロジェクトの中で最大の恩恵を受けるのはPendleです。このプロトコルは、利息を生む資産を元本トークン(PT)と利息トークン(YT)に分解し、オンチェーンの金利市場を構築し、「スプレッドヘッジング」と「利息移転」の標準化を促進します。ますます多くのステーブルコインプロジェクトがPendleを採用してキャッシュフローを管理する中で、そのTVL、取引量、および賄賂メカニズムはさらなる成長が期待されています。

私たちは、戦略に基づくステーブルコインの未来が、モジュラーで規制に優しく、利息が透明である方向に進化することを信じています。ユニークな利息源、強固な償還メカニズム、エコシステムの採用を通じた流動性の防壁を特徴とするプロジェクトは、「オンチェーン マネーマーケットファンド」の次世代の基盤となる可能性があります。しかし、このような製品は依然として規制当局によって証券として分類される可能性があり、潜在的なコンプライアンスの課題は見過ごされるべきではありません。

戦略ベースのステーブルコイン

利息を生むステーブルコインは、貸出プロトコル、流動性マイニング、市場中立のアービトラージ、RWA米国財務省利回り、構造化オプション商品、多様化されたステーブルコインバスケット、およびステーブルコインからのステーキングリワードなど、複数の収入チャネルから利益を得ます。以下は、これらの利息戦略のいくつかの概要です:

Gate Ventures

私たちは、注目すべき革新を特徴とするいくつかの主要な利息率チャネルを詳しく見て、その現在の状況と潜在的な触媒を評価し、将来の発展の見通しを評価します。

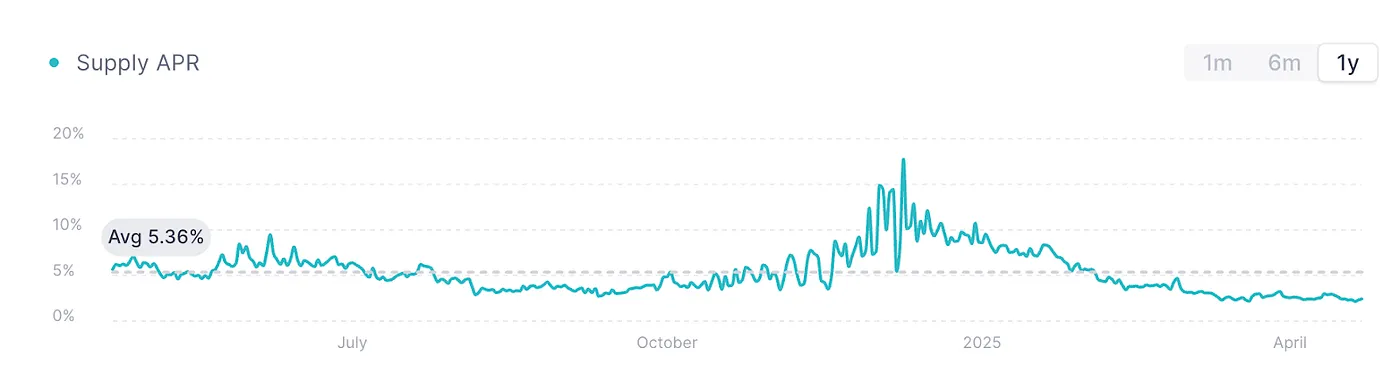

オンチェーンレンディング市場

AAVE V3 USDC, source: AAVE

上のチャートは、AAVE V3のEthereumメインネットにおけるUSDCの貸出利率を示しており、一般的にオンチェーン貸出の「ベンチマークレート」と見なされています。市場の感情が弱く、資本に対する需要が不十分な中で、貸出活動は大幅に減少し、年初以来、利率は約2%という比較的低い水準にとどまっています。

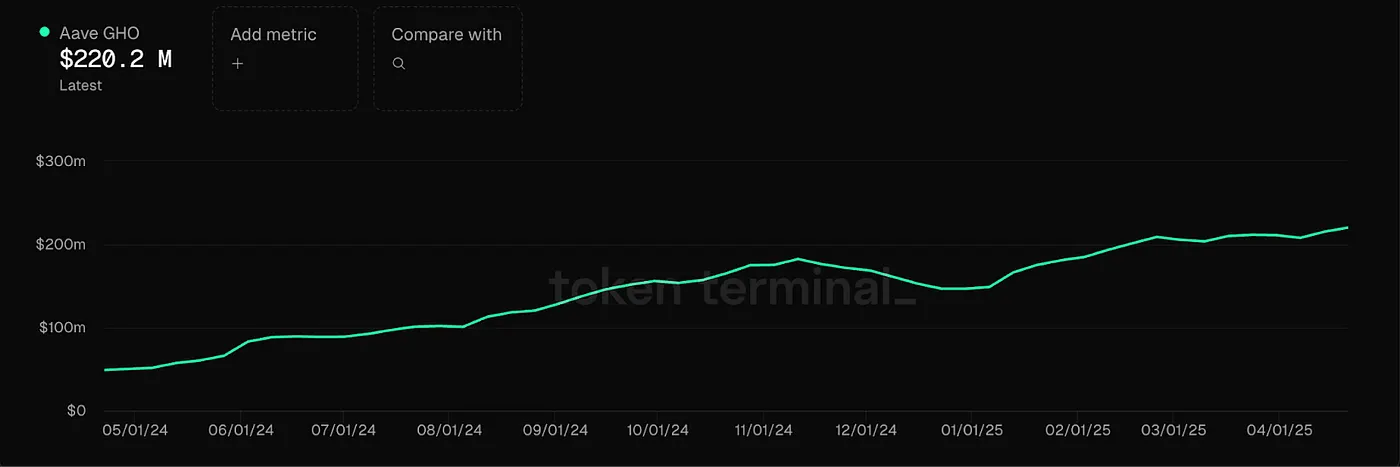

同時に、AAVEはそのネイティブステーブルコインGHOを立ち上げました。これは過剰担保メカニズムによって支えられ、市場の貸出需要によってその利息率も決まります。このプラットフォーム上のほとんどの主流ステーブルコインは利息を生むことができますが、それは貸出を通じて行われる必要があり、資本効率を制限します。現在、GHOの借入金利は2〜4%の範囲で変動しており、市場サイクルに大きく影響されます。強気市場では、そのような貸出金利が10%〜20%に急増することもありますが、それらは依然として非常に変動しやすく安定性に欠けます。このような高ボラティリティの利息率環境において、Pendleはこの利息の一部を事前にロックインまたは償還するためのツールとして機能します。この時点で、Pendleを使用して将来の利回りを前倒しで実現することは実行可能な選択肢となります。

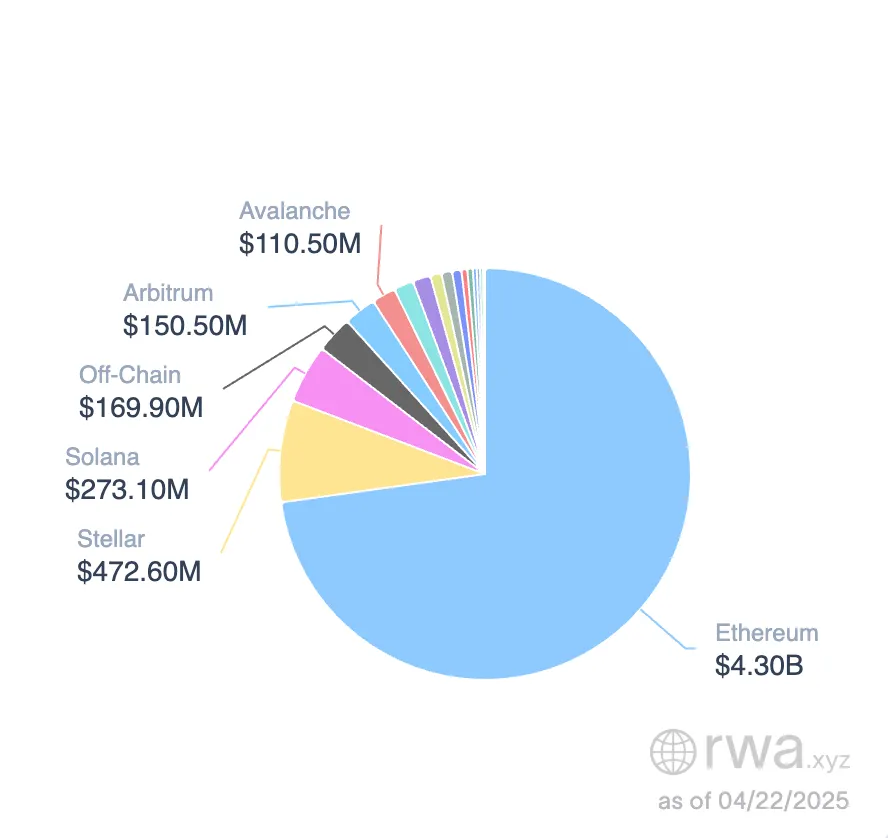

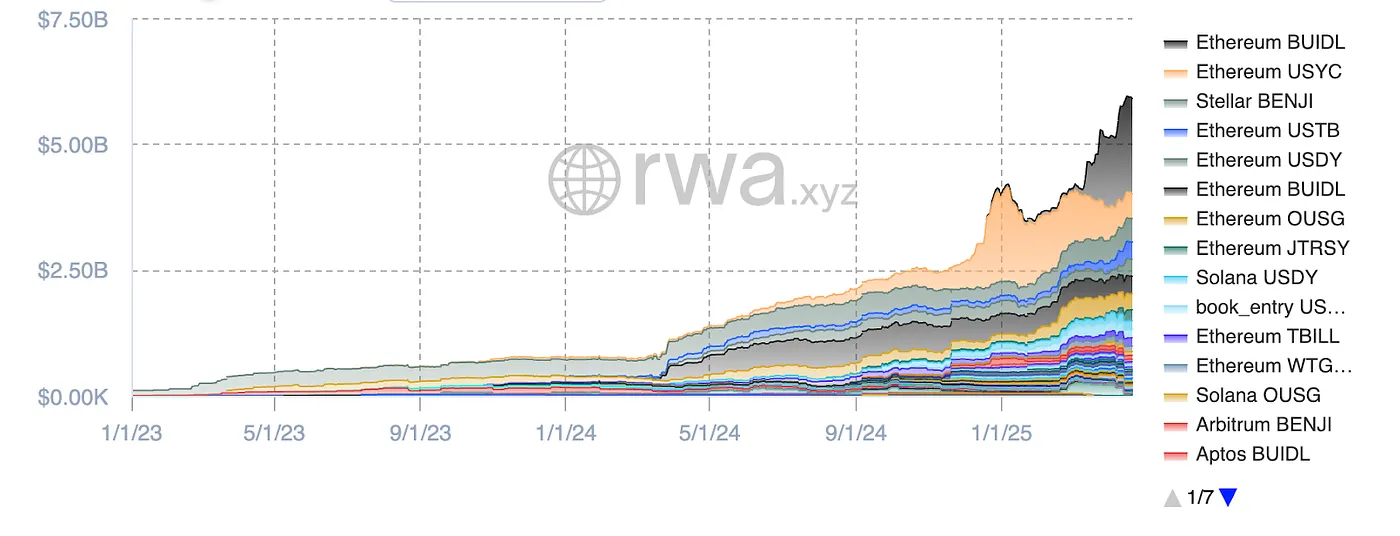

RWAマーケット(主に米国債)

RWAステーブルコイン市場の機会, 画像出典: RWA.xyz

現在、米国財務省証券に裏付けられたステーブルコインは安定した成長トレンドを示しており、市場規模は59億ドルに達しています。イーサリアムエコシステムはこのセクターを支配しており、市場シェアの80%以上を占めています。カテゴリー別では、ブラックロックのBUILDが財務省裏付けのステーブルコイン市場で最大のシェアを持ち、32%(約19億ドル)を占めています。次いで、サークルのUSYC(約4.9億ドル)とフランクリン・テンプルトンのBENJIが続きます。

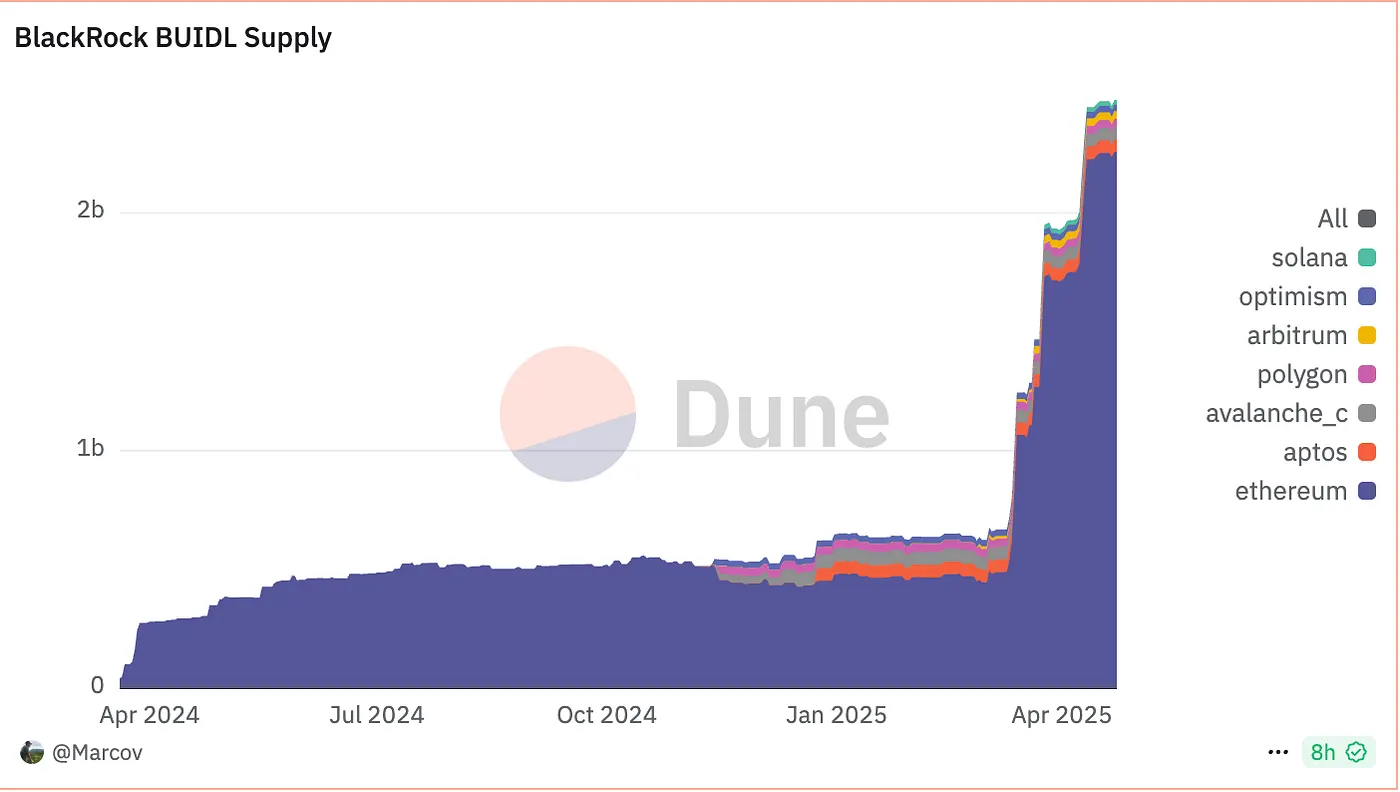

BUIDL供給、出典:Dune

BUIDLを例に取ると、1 USDにペッグされているものの、日常の支払いのためのステーブルコインではなく、短期の米国財務省証券、現金、およびオーバーナイトレポ契約に基づくファンドシェアのベンチマークです。ユーザーはUSDC/USDを使用してサブスクライブでき、各BUIDLは1ドルの元本を表します。一方、利回りは月次のリベースメカニズムを通じて分配されます。初期の参加者には、Anchorage Digital Bank NA、BitGo、Coinbase、およびFireblocksが含まれます。

BUIDLの供給は急速に増加しており、最低のサブスクリプション閾値は500万ドルです。2025年5月1日現在、合計48のクライアントが参加しており、運用資産(AUM)は24.7億ドルに達しました。Ondo Financeによると、この製品は約4%の年率収益(APY)を提供しており、3〜6ヶ月の満期の米国財務省の金利と一致しています。

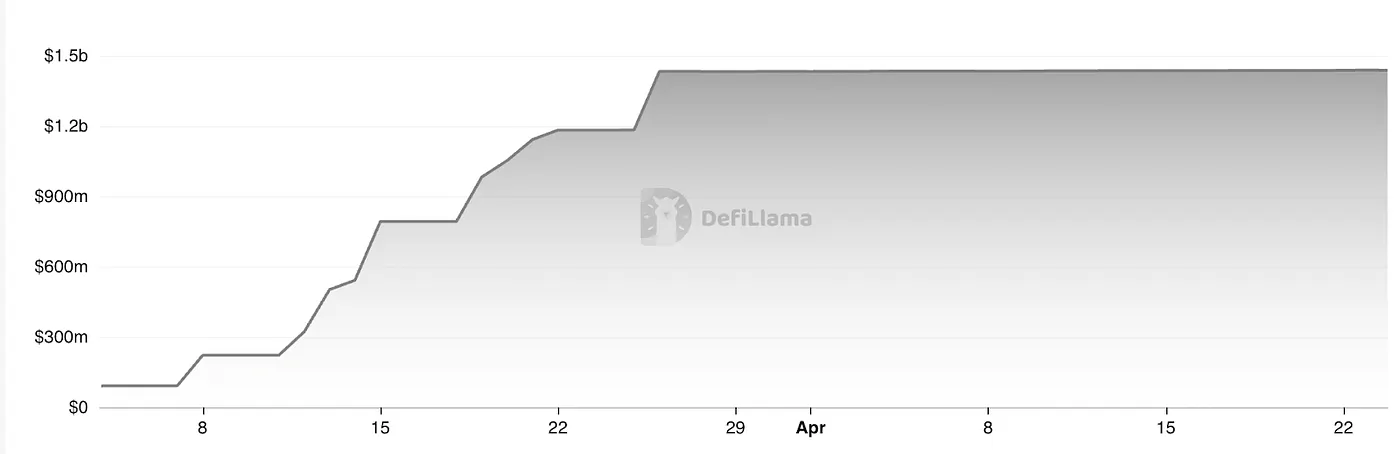

USDtb TVL、出典:Defillama

既存のマネーマーケットスタイルのステーブルコインに基づいて、EthenaのUSDtbは革新的な試みを表しています。この製品は、BUIDLトークン化ファンドを基礎資産として構築されています。OndoのOUSGやブラックロックのBUIDLとは異なり、USDtbは自由な流通を可能にしています。現在、約14.3億ドルの運用資産(AUM)に達しており、Bybitとの深いパートナーシップを形成しており、市場全体の流動性は良好に機能しています。

全体として、RWA裏付けのステーブルコイン市場は急速に拡大しており、総規模は約59億ドルです。EthenaのUSDtbは新たな基準点を提供します:もし米国の規制当局が最終的に「利息配分ステーブルコイン」モデルを許可するなら、この種の製品の市場上限は理論的には米国のマネーマーケットファンドと一致する可能性があり、最高で6兆ドルに達することができます。

しかし、短期から中期的には、米国財務省の利回りは下向きの圧力に直面しています。今日のステーブルコイン市場は、主に決済駆動ではなく、金利駆動であるため、マネーマーケットベースのステーブルコイン戦略は、近い将来においてリターンが縮小する可能性があります。しかし、長期的な視点から見ると、このセクターは依然として強い成長の可能性を保持しています。

担保型ステーブルコインの「貯蓄利息」

DSR(ダイ貯蓄金利)は元々MakerDAOによって導入され、その後Sky.money内のSSR(ステーブルコイン貯蓄金利)モジュールに進化しました。このモジュールはUSDS保有者が年率でプロトコル収益の一部を得ることを可能にします。利息はブロックごとにリアルタイムで蓄積され、ロックアップや手数料がないため、ユーザーはいつでも入金および引き出しができます。

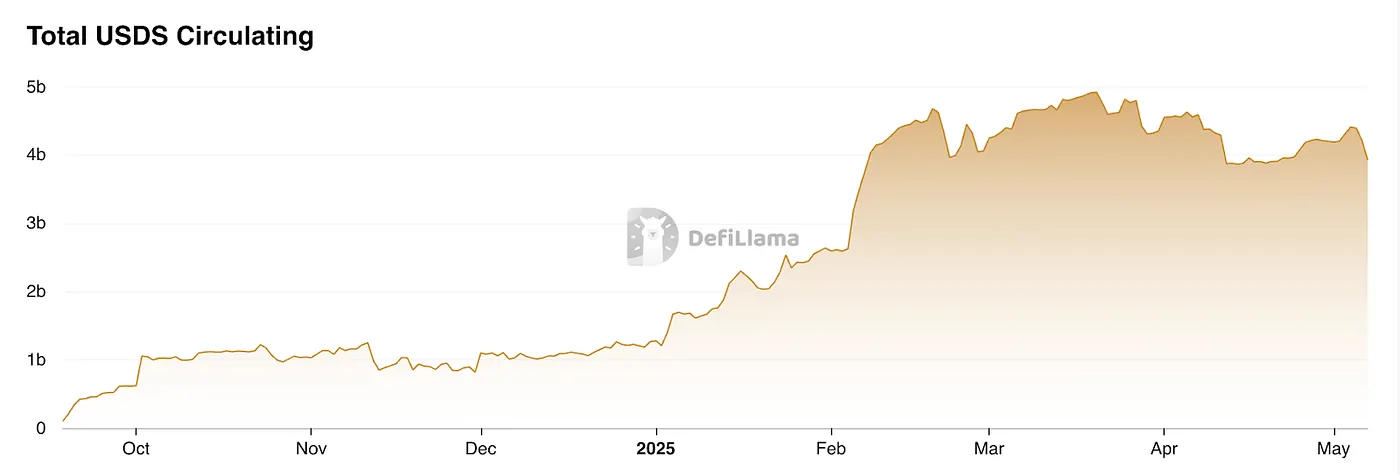

利回りはMakerDAO/Sky.moneyによって生成された利益から生じます。USDSのDeFiにおける広範な採用を促進するために、Sky.moneyはプロトコル収益の一部をUSDS貯蓄金利に割り当てるインセンティブメカニズムを確立しました。現在、この金利は約4.5% APYです。

USDSの成長、出典:Defillama

本質的に、これはプロトコルの配当型ステーブルコインモデルを表しています。市場の下落時に、Sky.moneyは当初は自社のネイティブトークンを支援するために意図されていた利益をUSDSの採用に再配分しますが、これによりネイティブトークンの価格サポートが弱まる可能性があります。しかし、強気の状況では、プロトコル全体の成長と引き換えにトークン収益を適度に再配分することで、トークンの価値を高めることができ、合理的な戦略となります。このモデルはプロトコル自体に深く結びついているため、Sky.moneyはUSDSを広く使用される会計単位にするために真に影響力を持たなければなりません。これは非常に野心的であり、内在的に挑戦的な目標です。

デリバティブヘッジ + ステーキング利息

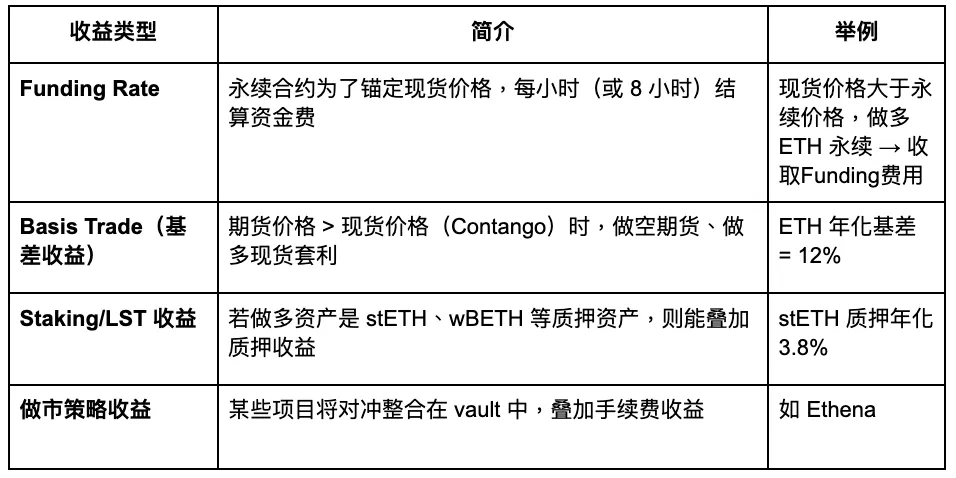

デリバティブヘッジ率(デルタニュートラルレートとも呼ばれる)は、デリバティブ市場から派生した収益源です。これは、方向性の価格リスク(デルタ)を固定するために、ロングポジションとショートポジションを同時に保持しながら、資金調達率や先物と現物価格のスプレッドから利益を得ることによって機能します。デリバティブ市場では、永久先物が主要な手段です。このカテゴリーにはいくつかの種類の利回りがあります:

Gate Ventures

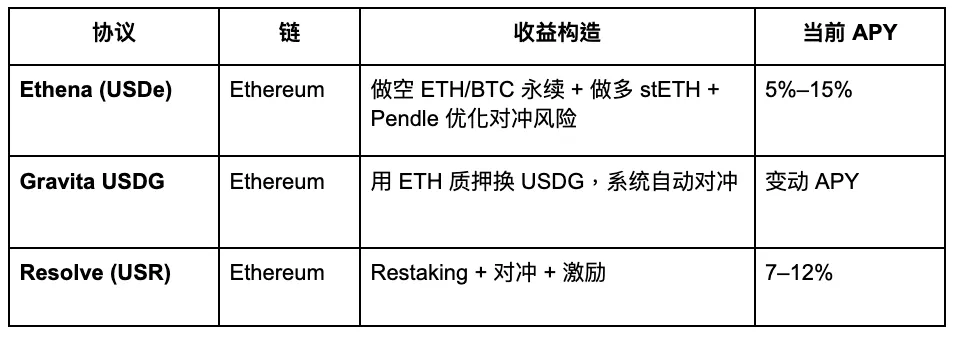

いくつかの代表的なプロジェクトは以下の通りです:

Gate Ventures

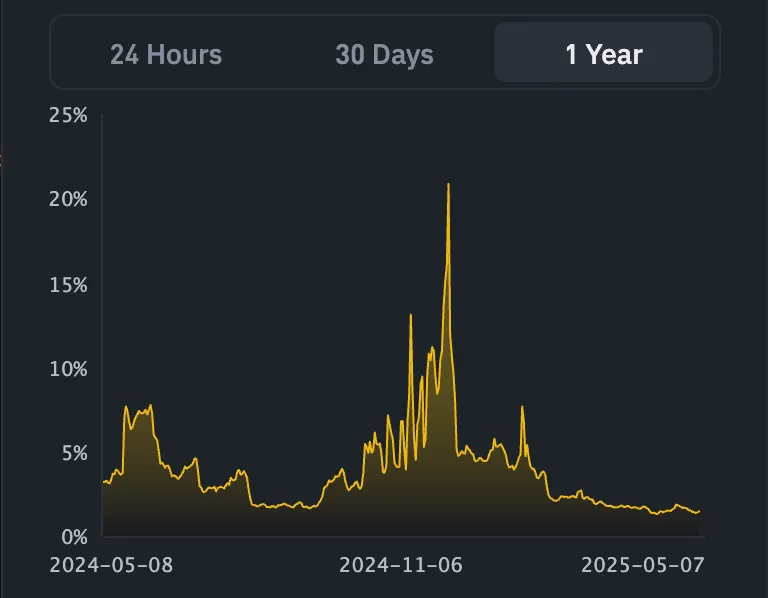

USDe APY, 出所: Exponential.FI

USR APR、出典:Resolve

上記はUSDeとUSRのステーブルコイン利息率の変化を示しています。全体的に、初のデルタニュートラルステーブルコインであるUSDeがベンチマークを設定し、USRが競合として続いています。現在のプロモーション戦略は、高い利息率でユーザーの預金を引き付けることですが、本質的にはEthenaとは大きく異なりません。

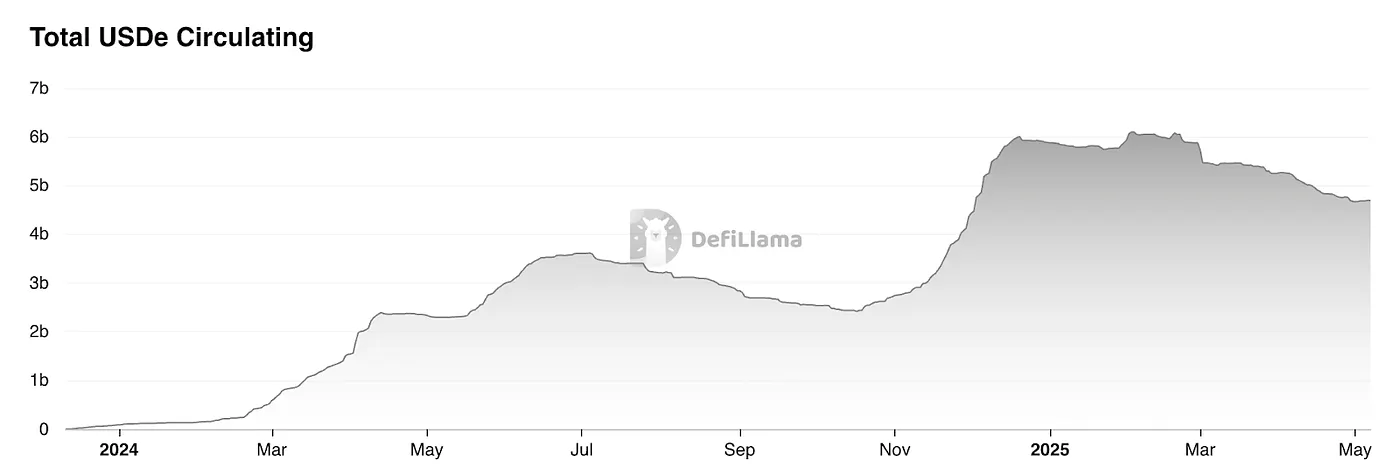

USDe TVL, 出典: Defillama

DefiLlamaのデータによると、Ethenaのステーブルコインの時価総額はエアドロップ後に大幅に減少し、ピークから約20%落ち込んでいます。この下落は主にUSDeの利回りの減少によって引き起こされています。さらに、ステーブルコインは現在、より広範な「金融レゴ」のジレンマに直面しています。つまり、厳格な現実世界の需要が不足しているのです。本質的に、これらの製品の多くは資金調達レートのアービトラージを捉えるために設計されたファンド構造のように機能しています。

資金金利ベースのステーブルコイン(Δ中立ステーブルコイン)の発行プロセスは次のとおりです:

同等の金額のスポット資産(またはLST)を購入します。

同じ名目価値のショートポジションを永久先物市場で開く。

したがって、1 USD相当のステーブルコインを発行することは、約1 USDのスポット + 1 USDの名目ショートポジションを意味し、理論的な発行能力は永久先物市場の既存のオープンインタレスト(OI)によって制約されます。

イーサリアムOI、出典:Coinglass

Coinglassの統計によると、主要な取引所におけるETHの総オープン・インタレスト(OI)は現在約200億ドルです。保守的な推定に基づくと、USDeの市場キャップ上限は約40億ドルです。

全てのトークンのOI、出典:Coinglass

ネットワーク全体の総OIを考慮に入れると、資金調達率ヘッジ戦略の市場規模は約1200億ドルです。保守的に見積もって、このタイプの戦略は市場シェアの約20%、すなわち約240億ドルを獲得できる可能性があります。

言い換えれば、資金調達レートのヘッジ戦略セクター全体に対する保守的に推定されたアドレス可能市場は240億ドルです。これに基づいて、主にETH市場に焦点を当てているUSDeの潜在的な市場規模は約40〜80億ドルです。現在、USDeの未発行供給は約46億ドルで、減少傾向にあり、その成長はすでに上限に近づいており、明確な天井が見えています。

戦略集約ボールト

例えば、Idle Best-Yieldは、安定した通貨の利息を最大化するために、オンチェーンのアービトラージ機会に基づいてポジションを動的に調整する自動戦略システムをEthereumとPolygonに展開しています。同様に、HyperliquidのHLPも、リテールトレーダーのポジションのカウンターパーティとして機能することで主にリターンを得る、戦略ベースの安定通貨利息プールと見なすことができます。これらのマルチ戦略モデルはより高いリターンを提供することができますが、同時にかなり高いリスクエクスポージャーも伴います。

BinanceがLDUSDTを発表

このタイプのステーブルコインには常に慎重に接近する必要があります。なぜなら、それは本質的にヘッジファンドのサブスクリプションシェアに似ているからです。バイナンスがLDUSDTの紹介で説明しているように、これはステーブルコインではなく、Simple Earn USDTのフレキシブル貯蓄商品に登録したユーザーのために設計された新しいタイプのマージン資産です。LDUSDTはUSDTのラップされた形態であり、契約のマージン担保資産としても、バイナンスのSimple Earnから年率利息を得る手段としても機能します。したがって、その基礎となる利回りは、バイナンスのSimple Earnモジュール内の貸出市場に依存しています。

シンプルな利息APR、出所:Binance

EthenaのUSDeで代表される戦略ベースのステーブルコインは、革新的な形態と見なされるかもしれません。全体として、戦略ベースのステーブルコインの台頭は、暗号市場における保守主義へのシフトを反映していますが、進展とも見なすことができます。以前の成長を促進するために補助金に依存していたステーブルコインのサイクルとは異なり、今日のステーブルコインは、実際の利回りを生み出す多様で有機的な戦略により依存しています。これにより、彼らはより強い持続可能性を持っています。しかし、ポイントやトークンエアドロップの補助金が取り除かれると、彼らの年率利回りは、米国財務省証券と比較して明確な優位性を示しません。

同時に、DeFiエコシステム内の相乗効果はまだ完全には発揮されておらず、ステーブルコインは依然として「金融レゴ」の内部利用ケースに大きく制限されており、実際の大規模な採用を促進していません。このような合成ステーブルコインを取引所に上場させることは、より広範なWeb3採用に向けた重要なステップです。現在、Ethenaはこの分野で比較的迅速に進展しており、BybitとBitgetはすでにその取引ペアを上場しており、GateはEthenaとの戦略的パートナーシップを結びました。それでも、結果は期待外れのままで、全市場におけるUSDe/USDTの24時間取引量は依然として1億ドル未満です。

ステーブルコインプロジェクト概要

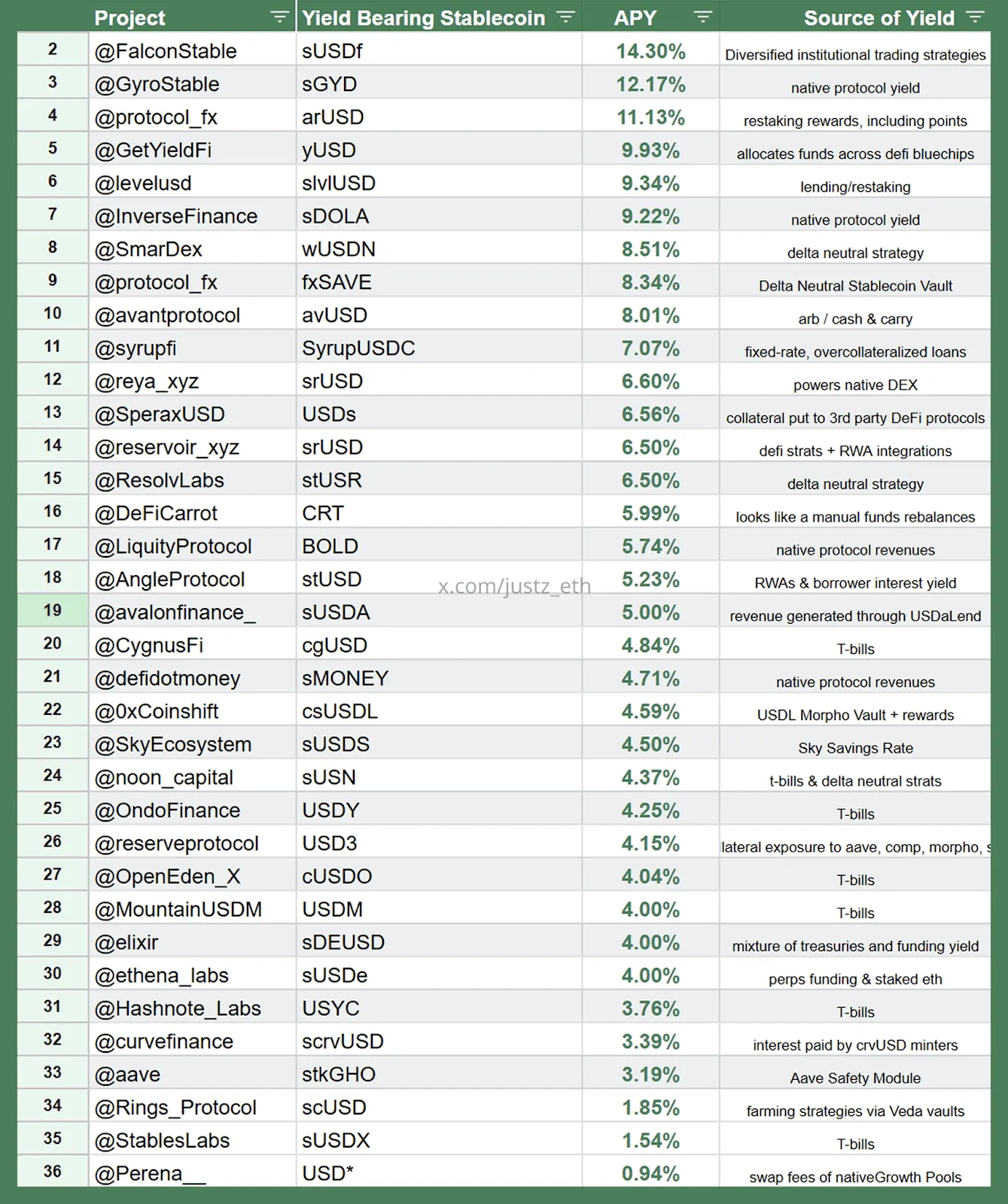

戦略に基づく合成ステーブルコインの状況、出典:justz_eth

上記はより戦略に基づいた合成ステーブルコインを示しており、チャートは各ステーブルコインに対応する利回り源戦略も指定しています。

戦略分類, 出所:justz_eth

現在の市場で人気のあるステーブルコインプロジェクトのいくつかは、前述の戦略から基盤となる合成資産の利回りを得ています。しかし、多くのプロジェクトは過大なTVL数字を持っている可能性があり、大口保有者と特別な取り決めをしているものもあります。したがって、読者はこれらの数字に注意を払うべきです。本質的に、これらのステーブルコインはヘッジファンドの株式サブスクリプションに近く、証券として分類される法的リスクにもさらされます。

市場シェアの観点から、米国財務省が支援するステーブルコインセクターは比較的大規模です。この分野での大規模な採用の成功は、支持的な規制と銀行システムとの統合に大きく依存しているため、私たちはこれらのプロジェクトに対して比較的好意的な見通しを持っています。他の戦略—貸出金利、再ステーキングの利回り、デリバティブからのリスクフリー金利、プロトコル収益—それぞれには明確な上限があるため、参加には注意が必要です。

新しい利息へのアプローチ

以下は、起業家向けの参考として提供されるいくつかのアイデアです。

最初は資産を活用する新しい方法です。TradFiとWeb3の間の重要な架け橋として、BTCは数兆ドルの市場資本を持っています。もしBTC-Fiを活用して安定通貨に基準利息を導入し、BTCエコシステムに基づく安定通貨システムを構築できれば、他のブロックチェーンエコシステムよりもプロモーションの難易度は低くなるかもしれません。しかし、課題はBTC自体の基盤インフラの欠如にあります。一つの可能な入り口はオフチェーンから、例えばBTC周辺での契約金利アービトラージ戦略を開始することですが、全体的な論理は依然として戦略ベースのヘッジファンドの範囲内にあります。

第二に、戦略の新しい応用があります。理論的には、任意のアービトラージ戦略がステーブルコインの利息源として機能する可能性があります。例えば、オンチェーンMEV、暗黙のボラティリティと実現ボラティリティのスプレッド(IV-RV)、クロスマチュリティボラティリティアービトラージ、GameFiの利息、さらにはEigenLayer AVSによって提供されるセキュリティ料金やDePINデバイスからの収益などは、すべてステーブルコインの利息メカニズムに組み込むことができ、新しいステーブルコイン利率モデルを生み出すことができます。

とはいえ、これらは依然として戦略ベースの合成ステーブルコインのカテゴリーに属し、実世界の資産に裏付けられた伝統的なステーブルコインとは異なります。彼らの市場の容量は、彼らが依存する基礎市場のサイズ、すなわち戦略自体の実現可能なスペースによって制約されています。現時点では、これらの関連市場のほとんどは比較的小さいままです。しかし、長期的には、DeFiが引き続き拡大するにつれて、この分野は強い成長の潜在能力を持っています。特に、これらの戦略の多くは非常に暗号ネイティブであり、オンチェーン市場のダイナミクスに対してより敏感であるためです。

ペンドル:ステーブルコイン戦争の受益者

固定利息は、ユーザーに予測可能で固定されたリターンを提供するために設計された革新的な利回りメカニズムであり、従来の金融におけるゼロクーポン債に似ています。従来の市場では、ゼロクーポン債は額面価格に対して割引価格で発行され、満期時に額面で償還され、保有期間中に利息は支払われません。投資家のリターンは、購入価格と償還額の差から得られます。DeFiでは、Pendleによって類似のメカニズムが導入されており、利回りを生む資産の将来の利回りをトークン化することで、ユーザーが以下を可能にします:

固定収益を確保する: 元本を表すトークンを購入し、満期まで保有することで、ユーザーは固定収入を確保できます。

利回りを推測する:将来の利回りを表すトークンを購入することで、ユーザーは利息の変動に賭けることができます。

資本効率を向上させる:元本の所有権を保持しながら、将来の利回りを販売して即時の流動性を確保する。

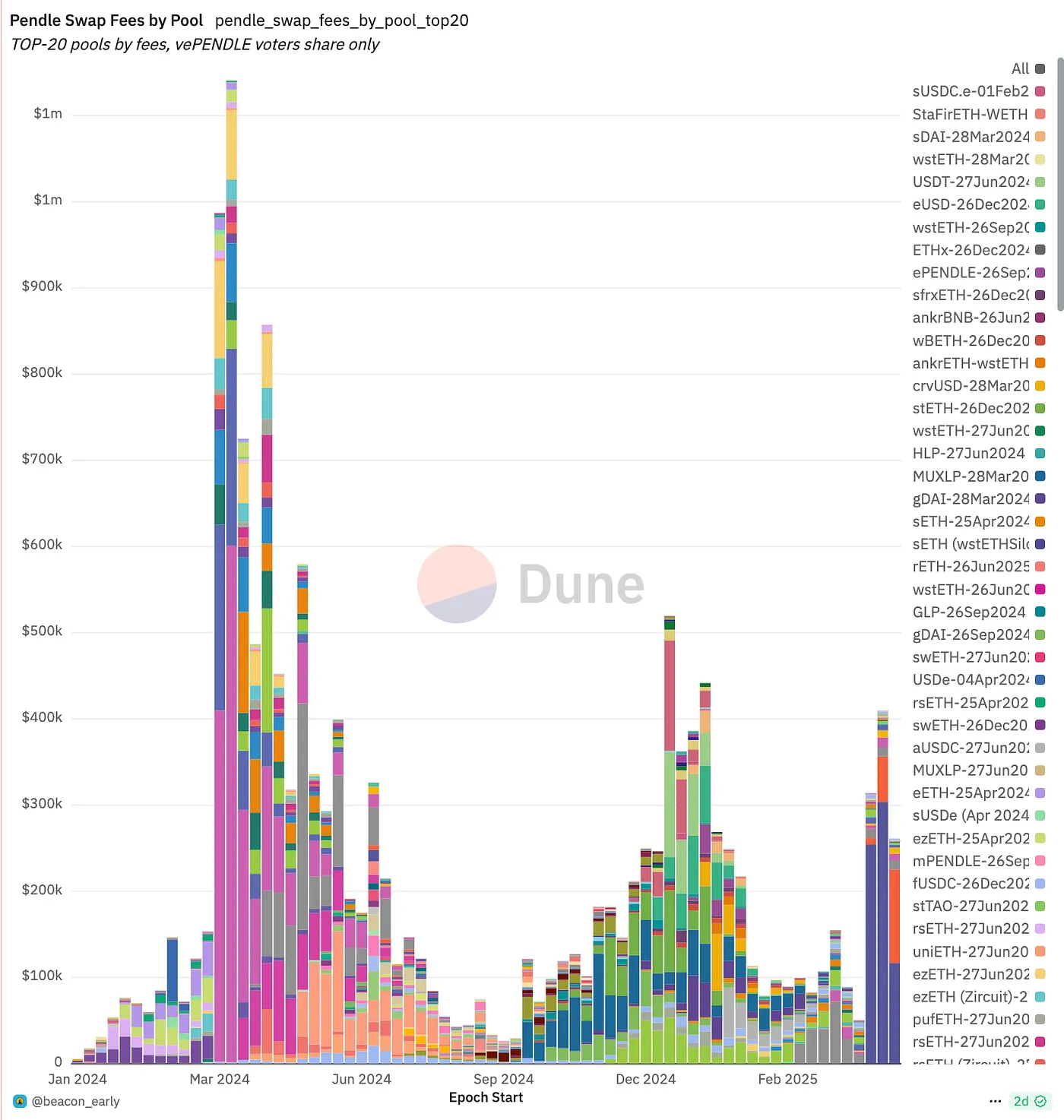

Pendle スナップショット, source:pendle

Pendleは、ユーザーが利子を生む資産をPT(元本トークン)とYT(利子トークン)に分割できるようにする、利子のトークン化に焦点を当てたDeFiプロトコルです。基本的に、Pendleは利子率そのものを中心に取引市場を構築しており、ステーブルコインの基盤となる利子戦略に対するヘッジ機能を提供し、固定利子率の創出を可能にしています。

前回のLRTブームの際、Pendleのトークン価格はEigenLayerのトークンのローンチに続いて急激な下落を見せました。しかし、戦略ベースのステーブルコインの台頭に伴い、PendleのTVLは爆発的な成長を遂げています。Pendleは、これらの資産のためのコア「利息率交換レイヤー」として徐々に確立されています:ステーブルコイン発行者はPendleを使用して将来の利回りを前払いで販売し、リスクをヘッジすることができ、一方で投機家や資産管理者はこれらの利回りストリームを購入またはマーケットメイキングすることができます。より多くのΔニュートラルおよびRWAハイブリッド利回りステーブルコインのローンチに伴い、PendleのTVL、取引量、手数料収益、およびvePENDLEエコシステムはすべて一緒に上昇しています。現在、Pendleはこのセクター内でほぼ独占的なリーディングポジションを確立しています。

出典:

- https://defillama.com/yields/pool/13392973-be6e-4b2f-bce9-4f7dd53d1c3a

- https://ondo.finance/ousg

- https://defillama.com/yields/pool/c8a24fee-ec00-4f38-86c0-9f6daebc4225

免責事項:

このコンテンツは、いかなる提供、勧誘、または推奨を構成するものではありません。投資判断を行う前に、常に独立した専門家のアドバイスを求めるべきです。Gateおよび/またはGate Venturesは、制限された地域のユーザーに対して、一部またはすべてのサービスを制限または禁止する場合があります。詳細については、適用されるユーザー契約をお読みください。

Gate Venturesについて

Gate Venturesは、Gateのベンチャーキャピタル部門であり、Web 3.0時代に世界を再構築する分散型インフラストラクチャー、エコシステム、アプリケーションへの投資に焦点を当てています。Gate Venturesは、グローバルな業界リーダーと提携し、革新的なビジョンと能力を持つチームやスタートアップを支援し、社会と金融の相互作用を再定義します。

ウェブサイト: https://www.gate.com/ventures

ご注目いただきありがとうございます。