# 顶级量化交易巨头因算法操纵被罚巨额罚款,对加密行业的警示2025年7月,全球金融市场震动。著名量化交易公司因在某新兴市场进行系统性指数操纵,被当地监管机构处以创纪录的近6亿美元罚款,并暂时禁止市场准入。这一事件的核心是一份长达105页的监管调查报告,它详细揭示了技术顶尖的"玩家"如何利用市场结构的不对称性进行收割。这不仅是一起天价罚单事件,更是对全球所有依赖复杂算法和技术优势的交易机构——尤其是处于监管"灰色地带"的虚拟资产机构——的一次深刻警示。当极致的量化策略与市场公平、监管意图发生根本性冲突时,技术优势将不再是"护身符",反而可能成为指向自己的"罪证"。研究团队深入剖析了监管报告,从案例复盘、监管逻辑、市场影响、技术反思,到与加密领域的关联映射及未来展望,为所有虚拟资产市场的参与者,解读悬在头顶的合规"达摩克利斯之剑",并探讨如何在技术创新与市场公平的钢丝上稳健前行。## 第一部分:"完美风暴"复盘——操纵手法如何编织?要理解此案的深远影响,首先必须清晰地还原被指控的操纵手法。这并非孤立的技术失误或偶然的策略偏差,而是一套经过精心设计、系统执行、规模庞大且具有高度隐蔽性的"阳谋"。监管报告详细揭示了其两大核心策略。### 核心策略剖析:两大"阳谋"的运作机制根据调查,主要运用了两种相互关联的策略,在多个指数期权到期日反复上演,其核心是利用不同市场间的流动性差异和价格传导机制来获利。**策略一:"日内指数操纵"**这套策略分为清晰的两个阶段,如同精心编排的戏剧,旨在制造市场假象并最终收割。第一阶段(上午):制造虚假繁荣,诱敌深入。- 行为:通过本地实体,在流动性相对较低的现货和股指成分股期货市场,投入数十亿资金,大量且激进地买入指数关键成分股。- 手法:交易行为极具侵略性。买单通常高于当时的市场最新成交价,主动"推高"或强力"支撑"成分股价格,从而直接拉升指数。- 目的:制造指数正在强劲反弹或企稳的假象。这会直接影响到流动性极高的期权市场,导致看涨期权价格被人为推高,看跌期权价格被压低。- 配合行动:同时,海外实体在期权市场上悄然行动。利用被扭曲的期权价格,以极低成本大量买入看跌期权,并以虚高价格卖出看涨期权,构建规模庞大的空头头寸。第二阶段(下午):反向收割,实现盈利。- 行为:下午交易时段,特别是临近收盘时,本地实体180度大转弯,系统性地、激进地抛售上午买入的全部头寸,有时甚至会加码卖出。- 手法:卖单价格通常低于市场最新成交价,主动"打压"成分股价格,导致指数快速下跌。- 盈利闭环:指数急剧下跌,使上午建立的巨额看跌期权价值飙升,看涨期权价值归零。最终,在期权市场获得的巨额利润,远远覆盖了在现货/期货市场因"高买低卖"造成的确定性亏损。**策略二:"收盘价操纵"**这是另一种更为直接的操纵手法,主要集中在交易日的最后阶段,尤其是在期权合约的结算窗口期。在某些交易日,并未采用全天候的"买入-卖出"模式,而是在下午14:30之后,当持有大量即将到期的期权头寸时,突然在现货和期货市场进行大规模的单向交易(买入或卖出),以将指数的最终结算价推向对其有利的方向。### 关键证据与数据支撑监管机构的指控建立在海量交易数据和严谨的量化分析之上。- 规模与集中度:报告用详尽表格展示了在特定时间窗口内惊人的交易量占比。例如,在某日上午,其在某银行股现货市场的买入成交额占全市场买方总成交额的23.33%。这种市场支配力是其能够影响价格的前提。- 价格影响力分析:监管机构不仅分析了交易量,还通过最新成交价影响分析来判断交易的"意图"。分析显示,在拉升阶段,交易对指数产生了巨大的正向价格影响;而在打压阶段,则产生了巨大的负向影响。这有力地反驳了其可能提出的"正常交易"或"提供流动性"的辩解。- 跨实体协同与规避监管:报告明确指出,利用本地实体和海外实体的组合,巧妙地规避了单一外资机构不能进行日内交易的限制。本地实体负责在现货市场进行高频的日内反转交易,而海外实体则持有并受益于庞大的期权头寸。这种"左手打右手"的协同操纵模式,显示了行为的预谋性和系统性。## 第二部分:监管的"天网"——处罚逻辑与核心警示面对如此复杂且技术含量极高的交易策略,监管机构的处罚决定并未陷入对算法"黑箱"的无尽探究,而是直击要害,从行为的本质和对市场公平性的破坏入手。这背后体现的监管逻辑,对所有技术驱动型交易机构,尤其是虚拟资产领域的参与者,构成了强烈的警示。### 处罚逻辑:从"行为"而非"结果"定性监管机构的法律武器核心是其禁止欺诈和不公平交易行为条例。其处罚逻辑并非基于"赚钱了",而是基于"赚钱的方式是错误的"。关键定性依据如下:1. 制造虚假或误导性市场表象:通过大规模、高强度的买卖行为,人为地制造了指数的涨跌,向市场传递了虚假的价格信号,误导了其他参与者的判断。这种行为本身就构成了对市场真实供需关系的扭曲。2. 操纵证券价格及基准价格:报告明确指出,行为直接目的就是影响重要的市场基准价格。其所有在现货和期货市场的操作,都是为了让基准价格朝向有利于其衍生品头寸的方向移动。这被视为典型的价格操纵。3. 缺乏独立的经济合理性:这是监管论证中的"胜负手"。指出在现货/期货市场的日内高买低卖的反转交易,从单一业务角度看必然导致亏损。报告数据显示,在15个"日内指数操纵"的交易日中,其在现货/期货市场累计亏损了19.97亿卢比。这种"故意亏损"的行为,恰恰证明了这些交易并非为了投资或正常的套利,而是作为一种"成本"或"工具",服务于在期权市场获取更大利润的操纵目的。### 核心警示:技术中立,但使用技术的人有立场此案最深刻的警示,在于它清晰地划出了一条红线:在监管日益精细化和原则化的今天,纯粹的技术和数学优势,若缺乏对市场公平性和监管意图的敬畏,随时可能触碰法律的红线。- 技术优势的边界:无疑拥有全球顶尖的算法、低延迟的执行系统和卓越的风险管理能力。然而,当这种能力被用于系统性地制造信息不对称、破坏市场价格发现功能时,它就从"提升效率的工具"异化为"实施操纵的武器"。技术本身是中立的,但其应用方式和意图决定了其行为的合法性。- "原则为本"的监管新范式:全球监管机构正越来越多地从"规则为本"向"原则为本"的监管理念演进。这意味着,即使某个复杂的交易策略没有明确违反某条具体的细则,但只要其整体设计和最终效果违背了"公平、公正、透明"的市场基本原则,就可能被认定为操纵。监管者会问一个根本问题:"你的行为,除了损害他人利益来让自己获利之外,对市场有何裨益?"如果答案是否定的,那么风险就极高。### 无视警告的"傲慢":从重处罚的催化剂监管报告中特别强调了一个加重情节:在2025年2月,当地交易所已根据监管指示,向该公司发出了明确的警告信,要求其停止可疑的交易模式。然而,调查发现,在随后的5月份,依旧采用类似的"收盘价操纵"手法操纵指数。这种行为被视为对监管权威的公然藐视和"不诚信"。这不仅是其被处以天价罚款的原因之一,更是采取"禁止市场准入"这一严厉临时措施的重要催化剂。这给所有市场参与者上了一课:与监管机构的沟通和承诺必须被严肃对待,任何形式的侥幸心理和傲慢态度,都可能招致更严厉的后果。## 第三部分:雪崩之下,没有一片雪花是无辜的——市场影响与受害者广度分析此案的影响远不止于一家公司的罚款与声誉受损。它像一颗投入平静湖面的巨石,激起的涟漪波及了整个量化交易生态,并重新定义了我们对"受害者"的理解。其影响的广度和深度,值得所有市场参与者深思。### 对市场生态的直接冲击**流动性悖论与市场质量下降**短期来看,像这样的顶级做市商被禁止准入,无疑会对其活跃的衍生品市场的流动性造成冲击。买卖价差可能会扩大,交易成本随之上升。正如某知名券商CEO所指出的,头部自营交易公司贡献了近50%的期权交易量,它们的退缩可能会显著影响市场深度。**信任危机与行业寒蝉效应**此案严重动摇了市场对量化交易,特别是高频交易(HFT)的信任。公众和监管机构的负面观感加剧,可能会导致对整个行业的"污名化"。其他量化基金,尤其是外资机构,可能会因此案而变得更加谨慎,重新评估在新兴市场的监管风险,或主动收缩业务规模,形成"寒蝉效应"。**监管全面收紧的序幕**监管主席已明确表示将加强对衍生品市场的监控。这预示着所有量化机构未来将面临更严格的算法审查、更透明的仓位报备要求和更频繁的合规检查。一个更严苛的监管时代已经到来。### 受害者光谱分析:从散户到机构的连锁反应传统的分析往往将受害者聚焦于被直接"收割"的散户。然而,在一个相互关联的市场中

量化巨头操纵指数被罚6亿美元 对加密行业敲响警钟

顶级量化交易巨头因算法操纵被罚巨额罚款,对加密行业的警示

2025年7月,全球金融市场震动。著名量化交易公司因在某新兴市场进行系统性指数操纵,被当地监管机构处以创纪录的近6亿美元罚款,并暂时禁止市场准入。这一事件的核心是一份长达105页的监管调查报告,它详细揭示了技术顶尖的"玩家"如何利用市场结构的不对称性进行收割。

这不仅是一起天价罚单事件,更是对全球所有依赖复杂算法和技术优势的交易机构——尤其是处于监管"灰色地带"的虚拟资产机构——的一次深刻警示。当极致的量化策略与市场公平、监管意图发生根本性冲突时,技术优势将不再是"护身符",反而可能成为指向自己的"罪证"。

研究团队深入剖析了监管报告,从案例复盘、监管逻辑、市场影响、技术反思,到与加密领域的关联映射及未来展望,为所有虚拟资产市场的参与者,解读悬在头顶的合规"达摩克利斯之剑",并探讨如何在技术创新与市场公平的钢丝上稳健前行。

第一部分:"完美风暴"复盘——操纵手法如何编织?

要理解此案的深远影响,首先必须清晰地还原被指控的操纵手法。这并非孤立的技术失误或偶然的策略偏差,而是一套经过精心设计、系统执行、规模庞大且具有高度隐蔽性的"阳谋"。监管报告详细揭示了其两大核心策略。

核心策略剖析:两大"阳谋"的运作机制

根据调查,主要运用了两种相互关联的策略,在多个指数期权到期日反复上演,其核心是利用不同市场间的流动性差异和价格传导机制来获利。

策略一:"日内指数操纵"

这套策略分为清晰的两个阶段,如同精心编排的戏剧,旨在制造市场假象并最终收割。

第一阶段(上午):制造虚假繁荣,诱敌深入。

第二阶段(下午):反向收割,实现盈利。

策略二:"收盘价操纵"

这是另一种更为直接的操纵手法,主要集中在交易日的最后阶段,尤其是在期权合约的结算窗口期。

在某些交易日,并未采用全天候的"买入-卖出"模式,而是在下午14:30之后,当持有大量即将到期的期权头寸时,突然在现货和期货市场进行大规模的单向交易(买入或卖出),以将指数的最终结算价推向对其有利的方向。

关键证据与数据支撑

监管机构的指控建立在海量交易数据和严谨的量化分析之上。

规模与集中度:报告用详尽表格展示了在特定时间窗口内惊人的交易量占比。例如,在某日上午,其在某银行股现货市场的买入成交额占全市场买方总成交额的23.33%。这种市场支配力是其能够影响价格的前提。

价格影响力分析:监管机构不仅分析了交易量,还通过最新成交价影响分析来判断交易的"意图"。分析显示,在拉升阶段,交易对指数产生了巨大的正向价格影响;而在打压阶段,则产生了巨大的负向影响。这有力地反驳了其可能提出的"正常交易"或"提供流动性"的辩解。

跨实体协同与规避监管:报告明确指出,利用本地实体和海外实体的组合,巧妙地规避了单一外资机构不能进行日内交易的限制。本地实体负责在现货市场进行高频的日内反转交易,而海外实体则持有并受益于庞大的期权头寸。这种"左手打右手"的协同操纵模式,显示了行为的预谋性和系统性。

第二部分:监管的"天网"——处罚逻辑与核心警示

面对如此复杂且技术含量极高的交易策略,监管机构的处罚决定并未陷入对算法"黑箱"的无尽探究,而是直击要害,从行为的本质和对市场公平性的破坏入手。这背后体现的监管逻辑,对所有技术驱动型交易机构,尤其是虚拟资产领域的参与者,构成了强烈的警示。

处罚逻辑:从"行为"而非"结果"定性

监管机构的法律武器核心是其禁止欺诈和不公平交易行为条例。其处罚逻辑并非基于"赚钱了",而是基于"赚钱的方式是错误的"。

关键定性依据如下:

制造虚假或误导性市场表象:通过大规模、高强度的买卖行为,人为地制造了指数的涨跌,向市场传递了虚假的价格信号,误导了其他参与者的判断。这种行为本身就构成了对市场真实供需关系的扭曲。

操纵证券价格及基准价格:报告明确指出,行为直接目的就是影响重要的市场基准价格。其所有在现货和期货市场的操作,都是为了让基准价格朝向有利于其衍生品头寸的方向移动。这被视为典型的价格操纵。

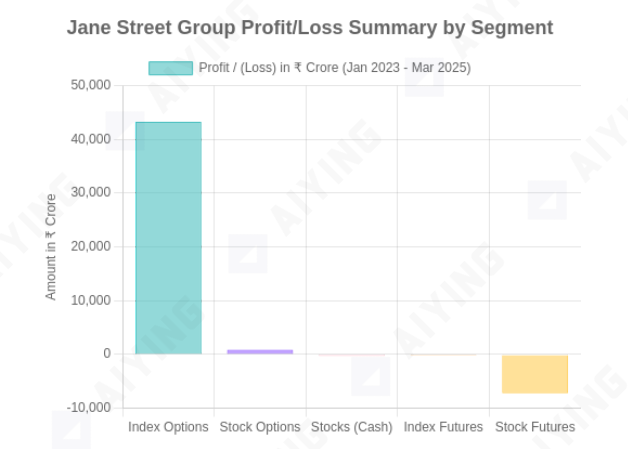

缺乏独立的经济合理性:这是监管论证中的"胜负手"。指出在现货/期货市场的日内高买低卖的反转交易,从单一业务角度看必然导致亏损。报告数据显示,在15个"日内指数操纵"的交易日中,其在现货/期货市场累计亏损了19.97亿卢比。这种"故意亏损"的行为,恰恰证明了这些交易并非为了投资或正常的套利,而是作为一种"成本"或"工具",服务于在期权市场获取更大利润的操纵目的。

核心警示:技术中立,但使用技术的人有立场

此案最深刻的警示,在于它清晰地划出了一条红线:

在监管日益精细化和原则化的今天,纯粹的技术和数学优势,若缺乏对市场公平性和监管意图的敬畏,随时可能触碰法律的红线。

技术优势的边界:无疑拥有全球顶尖的算法、低延迟的执行系统和卓越的风险管理能力。然而,当这种能力被用于系统性地制造信息不对称、破坏市场价格发现功能时,它就从"提升效率的工具"异化为"实施操纵的武器"。技术本身是中立的,但其应用方式和意图决定了其行为的合法性。

"原则为本"的监管新范式:全球监管机构正越来越多地从"规则为本"向"原则为本"的监管理念演进。这意味着,即使某个复杂的交易策略没有明确违反某条具体的细则,但只要其整体设计和最终效果违背了"公平、公正、透明"的市场基本原则,就可能被认定为操纵。监管者会问一个根本问题:"你的行为,除了损害他人利益来让自己获利之外,对市场有何裨益?"如果答案是否定的,那么风险就极高。

无视警告的"傲慢":从重处罚的催化剂

监管报告中特别强调了一个加重情节:在2025年2月,当地交易所已根据监管指示,向该公司发出了明确的警告信,要求其停止可疑的交易模式。然而,调查发现,在随后的5月份,依旧采用类似的"收盘价操纵"手法操纵指数。

这种行为被视为对监管权威的公然藐视和"不诚信"。这不仅是其被处以天价罚款的原因之一,更是采取"禁止市场准入"这一严厉临时措施的重要催化剂。这给所有市场参与者上了一课:与监管机构的沟通和承诺必须被严肃对待,任何形式的侥幸心理和傲慢态度,都可能招致更严厉的后果。

第三部分:雪崩之下,没有一片雪花是无辜的——市场影响与受害者广度分析

此案的影响远不止于一家公司的罚款与声誉受损。它像一颗投入平静湖面的巨石,激起的涟漪波及了整个量化交易生态,并重新定义了我们对"受害者"的理解。其影响的广度和深度,值得所有市场参与者深思。

对市场生态的直接冲击

流动性悖论与市场质量下降

短期来看,像这样的顶级做市商被禁止准入,无疑会对其活跃的衍生品市场的流动性造成冲击。买卖价差可能会扩大,交易成本随之上升。正如某知名券商CEO所指出的,头部自营交易公司贡献了近50%的期权交易量,它们的退缩可能会显著影响市场深度。

信任危机与行业寒蝉效应

此案严重动摇了市场对量化交易,特别是高频交易(HFT)的信任。公众和监管机构的负面观感加剧,可能会导致对整个行业的"污名化"。其他量化基金,尤其是外资机构,可能会因此案而变得更加谨慎,重新评估在新兴市场的监管风险,或主动收缩业务规模,形成"寒蝉效应"。

监管全面收紧的序幕

监管主席已明确表示将加强对衍生品市场的监控。这预示着所有量化机构未来将面临更严格的算法审查、更透明的仓位报备要求和更频繁的合规检查。一个更严苛的监管时代已经到来。

受害者光谱分析:从散户到机构的连锁反应

传统的分析往往将受害者聚焦于被直接"收割"的散户。然而,在一个相互关联的市场中