市場普遍預期美國聯準會將於 9 月啟動本輪首次降息。過往比特幣在貨幣政策寬鬆預期下通常率先走高,但降息正式落地後大多出現回檔,儘管這種規律並非絕對。

本文回顧 2019 年、2020 年與 2024 年的行情,並為 2025 年 9 月的走勢提供分析架構。完整解讀請造訪 @Delphi_Digital 會員專屬入口(連結如文末所示)。

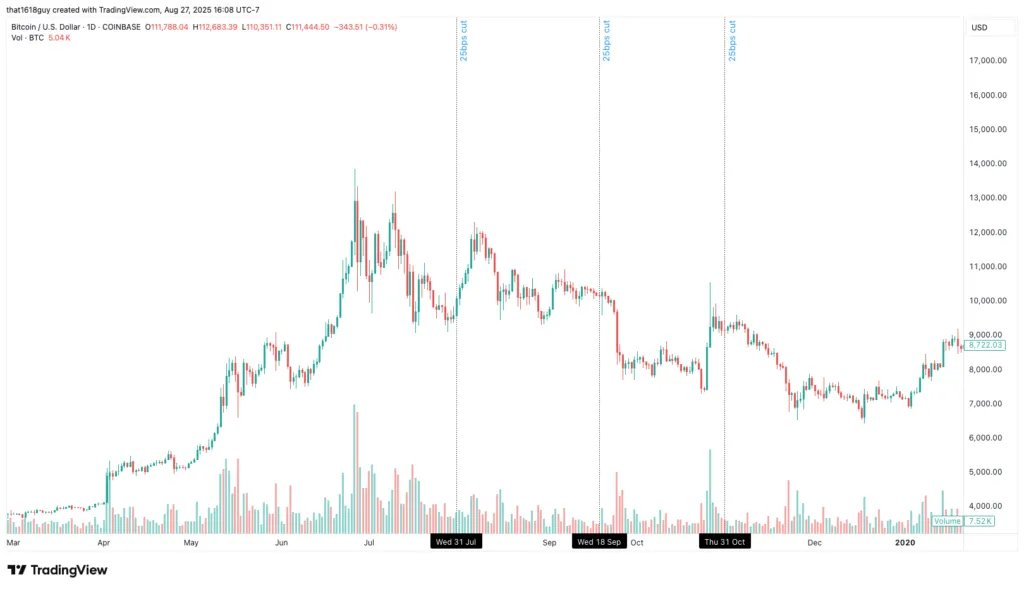

2019 年:漲至會議前,決議落地後回檔

2019 年,$BTC 從 2018 年底的 3,000 美元一路上漲至 6 月的 13,000 美元。聯準會分別於 7 月 31 日、9 月 18 日和 10 月 30 日三度降息。

每一次決策都成為趨勢分界點。市場提前反映降息預期,後續實體經濟疲弱則主導行情。$BTC 通常在會議前上漲,降息正式實施後因經濟復甦疲乏而遭拋售。

2020 年:緊急降息

2020 年 3 月並非正常利率週期。聯準會在 COVID-19 疫情恐慌下直接將利率降至零。$BTC 在流動性危機影響下與美股同步重挫,隨後於財政與貨幣刺激推動下快速反彈。

這種屬於危機應急措施,不適用於 2025 年的行情分析。

2024 年:敘事驅動流動性

2024 年走勢明顯轉變。降息正式實施後,$BTC 不僅未見回調,反而進一步走高。

主要原因包括:

川普競選讓加密貨幣議題成為選舉焦點。

機構資金持續透過比特幣現貨交易型開放式指數基金(ETF)流入市場。

企業在資產負債表上持續增持比特幣的動能仍相當強勁。

由於流動性影響減弱,結構性買方及政治推力已凌駕於周期性效應之上。

2025 年 9 月:有條件觸發

依目前市場環境觀察,比特幣並未重現先前輪次的大漲。自 8 月底以來持續盤整,機構 ETF 資金流入明顯減緩,企業於資產負債表上的買入行為也逐步趨緩。

因此,9 月降息更可能是「有條件的觸發」而非明確的上漲催化劑。若比特幣在會前大幅上漲,則有機會重演「漲至會議,落地回檔」的規律,貨幣政策寬鬆真正落地後就有消息兌現賣壓風險。

若行情於決策前平穩或下行,市場已清理多餘籌碼,降息或可提供支撐,成為行情穩定器而非高點訊號。

核心觀點

9 月降息的作用主要取決於後續流動性環境,而非聯準會本身。

我認為比特幣有機會在 9 月聯邦公開市場委員會會前反彈,但未必創新高。實際走勢需結合降息前價格:若提前大漲,消息兌現後賣壓較大;若持續整理或於 9 月前兩週回檔進場聯邦公開市場委員會,降息反而有機會帶來驚喜反彈。下波漲勢仍需審慎觀察,並注意次高點風險(區間約在 118,000 至 120,000 美元)。

若出現次高點,短暫盤整反而有助於 Q4 下半場累積動能。隨著流動性回歸及需求回升,比特幣有望再創新高。

免責聲明:

- 本文轉載自 [that1618guy],版權歸原作者 [that1618guy] 所有。如對內容有任何疑義,請聯絡 Gate Learn 團隊,我們將儘速協助處理。

- 免責聲明:本文僅代表作者個人觀點,並不構成任何投資建議。

- 本文其他語言譯本由 Gate Learn 團隊製作,除特別註明外,未經授權,禁止複製、傳播或抄襲本譯本。

分享

相關文章

區塊鏈盈利能力和發行 - 重要嗎?

比特幣年第二章

Notcoin & UXLINK:鏈上數據比較

Solv協定:集中式去中心化金融趨勢下的資產管理新範式

位元層:使用 BitVM 比特幣 Layer 2解決方案