Hộp Đen của DeFi: Cách rủi ro và lợi suất được đóng gói lại

Sự phát triển của quản trị rủi ro và các nhà phân bổ vốn onchain (OCCA)

DeFi bước sang một thời kỳ tái cấu trúc, nơi các chiến lược giao dịch của tổ chức được chuyển hóa thành tài sản token hóa có thể kết hợp linh hoạt.

Khởi đầu với sự xuất hiện của các token staking thanh khoản (LST), nhưng dấu mốc then chốt cho dòng sản phẩm cấu trúc DeFi chính là sự ra đời của giao dịch chênh lệch dạng token hóa bởi @ethena_labs. Bằng cách tích hợp chiến lược phòng ngừa rủi ro delta-neutral vào đồng đô la tổng hợp, giao thức này đã biến mô hình giao dịch ký quỹ 24 giờ thành một token tiện dụng, qua đó thay đổi kỳ vọng của người dùng với DeFi.

Các sản phẩm tạo lợi nhuận vốn chỉ dành cho giới tổ chức nay đã phổ biến rộng rãi, và USDe trở thành stablecoin đạt 10 tỷ USD tổng giá trị khóa (TVL) nhanh nhất lịch sử.

Thành công của Ethena cho thấy nhu cầu lớn đối với tiếp cận chiến lược tổ chức thông qua token hóa. Xu hướng này đang định hình lại cấu trúc thị trường, đồng thời mở ra kỷ nguyên mới cho các quản trị rủi ro và nhà phân bổ vốn onchain (OCCA), những đơn vị đóng gói chiến lược sinh lợi và rủi ro trong giao diện đơn giản, thân thiện với người dùng.

Quản trị rủi ro và OCCA là gì?

Chưa có định nghĩa chuẩn hóa cho quản trị rủi ro hoặc OCCA trong ngành. Các khái niệm này bao trùm nhiều mô hình, nhưng điểm chung là tái cấu trúc các chiến lược sinh lợi thành sản phẩm dễ tiếp cận.

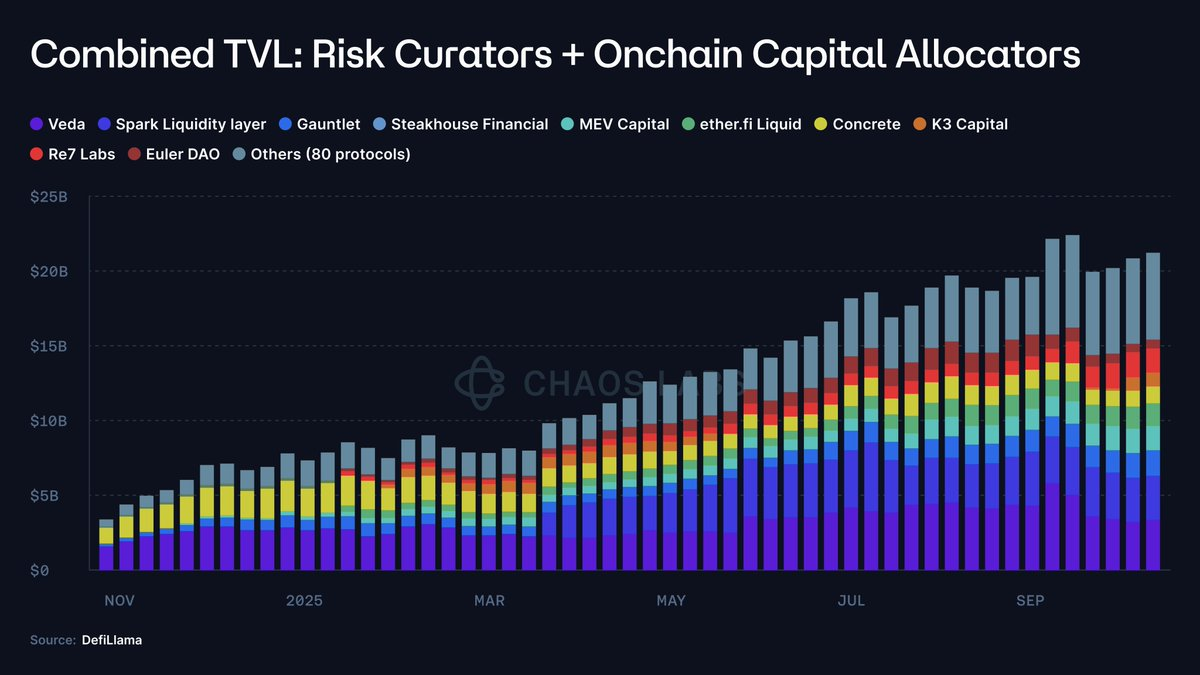

OCCA thường phát hành sản phẩm gắn thương hiệu chiến lược, còn quản trị rủi ro tận dụng các thị trường tiền tệ mô-đun, đặc biệt là @MorphoLabs và @eulerfinance, mang lại lợi nhuận thông qua các vault tùy biến tham số. Cả hai nhóm này đã tăng trưởng từ dưới 2 triệu USD năm 2023 lên 20 tỷ USD tổng giá trị khóa (TVL), tức tăng trưởng 10.000 lần.

Điều này đặt ra các câu hỏi nền tảng:

- Tiền gửi được triển khai vào đâu?

- Quỹ tiếp xúc với giao thức hoặc đối tác nào?

- Tham số rủi ro có thích ứng khi xảy ra biến động mạnh không, dựa trên giả định nào?

- Tính thanh khoản của tài sản đảm bảo như thế nào?

- Lộ trình thoát vốn ra sao nếu xảy ra đợt rút tiền lớn hoặc bank run?

Rủi ro tập trung ở đâu?

Ngày 10 tháng 10, đợt xóa sổ altcoin lớn nhất lịch sử crypto lan rộng trên CEX và perp DEX, gây ra các đợt thanh lý và ADL toàn thị trường.

Song, các sản phẩm token hóa delta-neutral vẫn gần như không ảnh hưởng.

Phần lớn các sản phẩm này hoạt động như hộp đen, chỉ cung cấp thông tin lợi suất phần trăm năm (APY) nổi bật và định hướng marketing chung. Một số OCCA cung cấp gợi ý gián tiếp về mức độ tiếp xúc với giao thức và chiến lược. Dữ liệu về vị trí giao dịch, địa điểm phòng ngừa, buffer margin, tài sản đảm bảo thực tế cũng như chính sách đánh dấu rủi ro thường không được công bố, nếu có cũng chỉ chọn lọc hoặc bị trễ.

Thiếu dấu hiệu xác thực hoặc thông tin theo từng địa điểm, người dùng không thể xác định liệu khả năng chống chịu rủi ro xuất phát từ thiết kế tốt, may mắn, hay chỉ là kế toán trì hoãn; đa phần không biết có xảy ra tổn thất hay không.

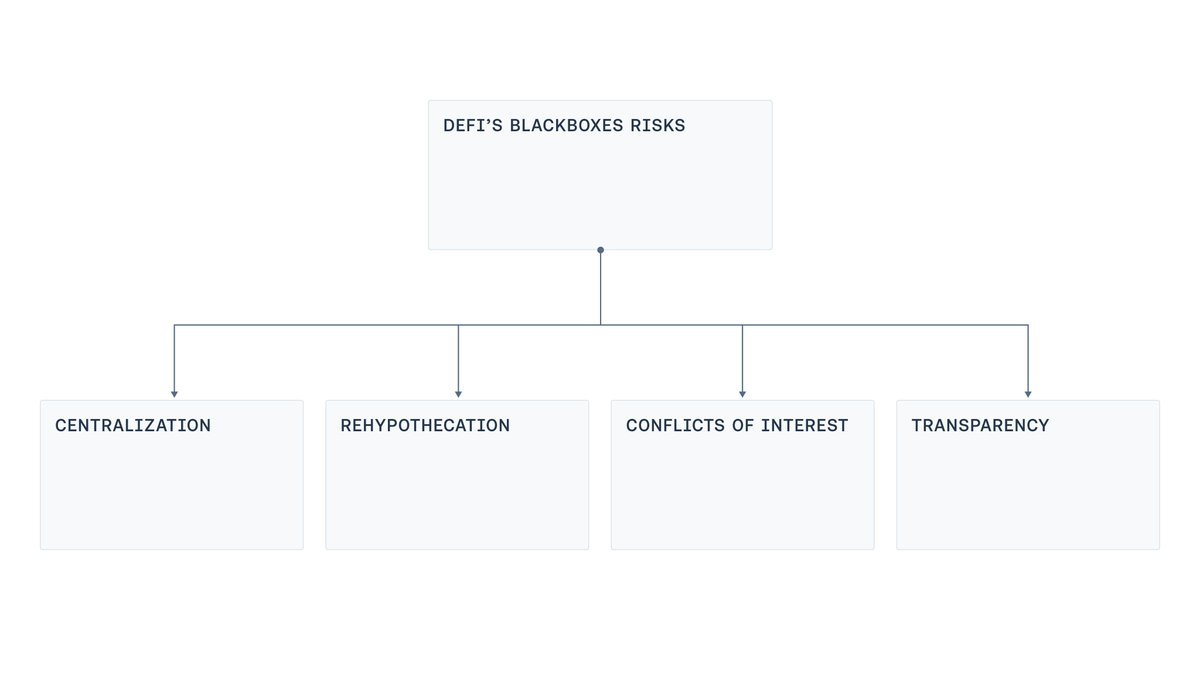

Bốn điểm yếu nổi bật trong thiết kế gồm: kiểm soát tập trung, tái sử dụng tài sản đảm bảo (rehypothecation), xung đột lợi ích, và thiếu minh bạch.

Kiểm soát tập trung

Phần lớn các sản phẩm sinh lợi dạng “hộp đen” được vận hành qua EOAs hoặc multisig do nhà điều hành kiểm soát, quản lý và phân bổ quỹ của người dùng. Sự tập trung này rút ngắn khoảng cách từ sai sót vận hành—như lộ khóa, ép buộc người ký—đến tổn thất nghiêm trọng. Đây cũng là mô hình lặp lại từ các vụ tấn công cầu nối trước đây, nơi chỉ một máy tính bị xâm nhập, link phishing hoặc nội gián lạm dụng quyền khẩn cấp có thể gây thiệt hại lớn, dù không có chủ ý xấu.

Tái sử dụng tài sản đảm bảo (rehypothecation)

Nhiều sản phẩm sinh lợi tái sử dụng tài sản đảm bảo qua chuỗi vault nối tiếp. Một vault gửi vào hoặc cho vay với vault khác, tiếp tục chuyển đến vault thứ ba. Điều tra đã ghi nhận mô hình cho vay vòng tròn, tiền gửi được “rửa” qua nhiều vault, làm phồng tổng giá trị khóa (TVL) và tạo chuỗi mint-and-lend (hoặc borrow-and-supply) lặp lại, kéo theo rủi ro hệ thống.

Xung đột lợi ích

Dù các bên đều thiện chí, việc đặt giới hạn cung/cầu, thiết lập đường cong lãi suất, chọn giải pháp oracle tối ưu cho sản phẩm đều là quyết định đánh đổi. Thị trường quá lớn hoặc không giới hạn có thể vượt thanh khoản thoát, khiến thanh lý không có lãi và dễ bị thao túng; ngược lại, giới hạn quá thấp sẽ kìm hãm hoạt động lành mạnh. Đường cong lãi suất không tính đến độ sâu thanh khoản có thể khiến người cho vay bị mắc kẹt. Vấn đề càng nghiêm trọng khi quản trị rủi ro bị đánh giá bằng tăng trưởng, vì động lực của quản trị rủi ro có thể đối nghịch với người gửi tiền.

Minh bạch

Đợt giảm mạnh tháng 10 chỉ ra một vấn đề rõ ràng: người dùng không có đủ dữ liệu để xác minh vị trí rủi ro, cách đánh dấu và liệu tài sản đảm bảo có tồn tại liên tục. Công bố vị trí giao dịch theo thời gian thực không phù hợp do rủi ro front-running, ép giá v.v. Tuy nhiên, mức độ minh bạch nhất định vẫn phù hợp với mô hình vận hành: hiển thị danh mục đầu tư tổng quan với phân tích tối thiểu, công bố thành phần dự trữ, tỷ lệ phòng ngừa rủi ro từng tài sản tổng hợp, tất cả đều có thể xác minh bởi bên thứ ba. Các hệ thống này có thể triển khai dashboard, xác nhận đối chiếu số dư lưu ký hoặc escrow, vị trí vesting với nghĩa vụ nợ, cung cấp bằng chứng dự trữ (Proof of Reserve - PoR) và kiểm soát truy cập mà không lộ dữ liệu từng giao dịch.

Lộ trình thực tiễn

Làn sóng sản phẩm quản trị rủi ro mới đang đẩy DeFi rời xa các nguyên tắc phi lưu ký, minh bạch và xác thực ban đầu, hướng tới mô hình tổ chức chuyên nghiệp hơn.

Xu hướng này không có gì bất thường. Sự trưởng thành của DeFi tạo điều kiện cho các chiến lược cấu trúc, vốn đòi hỏi vận hành tập trung và linh hoạt nhất định.

Tuy nhiên, chấp nhận phức tạp không đồng nghĩa với việc chấp nhận sự thiếu minh bạch.

Mục tiêu là thu hẹp khoảng cách với triết lý DeFi bằng việc xây dựng điểm cân bằng, nơi nhà vận hành quản lý danh mục phức tạp nhưng vẫn đảm bảo minh bạch cho người dùng.

Để đạt được điều này, ngành nên tiến theo các hướng sau:

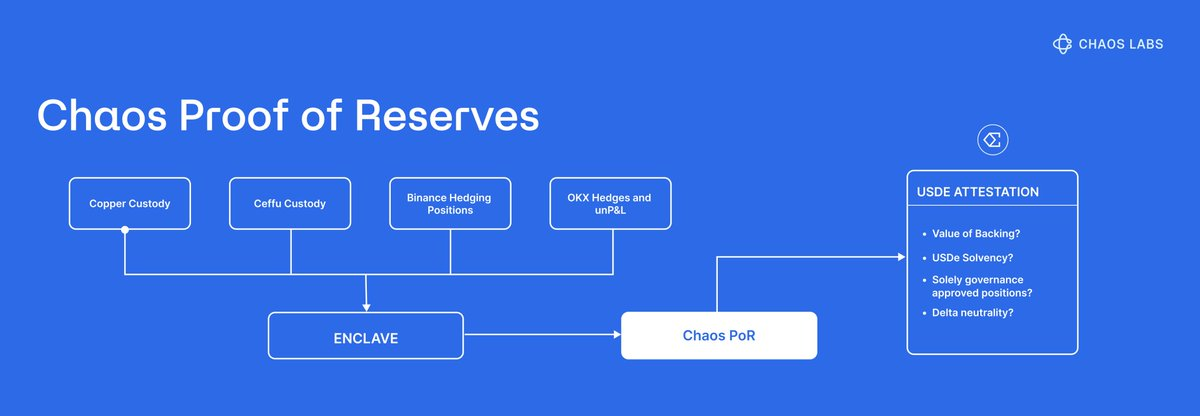

- Bằng chứng dự trữ (PoR): Không chỉ dừng ở lợi suất phần trăm năm (APY) nổi bật, cần công bố chiến lược nền tảng kèm xác nhận định kỳ từ bên thứ ba và hệ thống PoR. Người dùng phải xác minh được tài sản đảm bảo bất kỳ lúc nào.

- Quản trị rủi ro hiện đại: Các giải pháp định giá, quản trị rủi ro sản phẩm cấu trúc đã xuất hiện và được nhiều giao thức lớn như @Aave ứng dụng. Chaos Risk Oracles tối ưu tham số giao thức qua khung quản trị, giảm điểm thất bại tập trung nhưng vẫn đảm bảo thị trường tiền tệ an toàn, lành mạnh.

- Giảm kiểm soát tập trung: Vấn đề không mới. Các vụ tấn công cầu nối đã buộc ngành đối mặt với khóa nâng cấp, thông đồng người ký, quyền khẩn cấp mờ ám. Cần ghi nhớ: sử dụng chữ ký ngưỡng hoặc HSM, tách quyền sở hữu khóa, phân tách vai trò (đề xuất, phê duyệt, thực thi), cấp vốn vừa đủ với số dư nóng tối thiểu, danh sách rút tiền cho tuyến lưu ký, nâng cấp có thời gian chờ, hàng đợi công khai, quyền khẩn cấp giới hạn, dễ thu hồi.

- Giới hạn rủi ro hệ thống: Tái sử dụng tài sản đảm bảo vốn đặc trưng cho sản phẩm bảo hiểm hoặc restaking. Cần giới hạn và công bố rehypothecation để tránh vòng lặp mint-and-lend giữa các sản phẩm liên kết.

- Minh bạch động lực: Động lực cần được công khai tối đa. Biết rõ lợi ích của quản trị rủi ro, mối liên hệ các bên, quy trình phê duyệt thay đổi giúp người dùng đánh giá sản phẩm minh bạch, thay vì hộp đen.

- Chuẩn hóa: Quản trị rủi ro là ngành 20 tỷ USD. Phân khúc này trong DeFi cần chuẩn hóa tối thiểu với hệ thống phân loại, yêu cầu công bố và ghi nhận sự kiện chuẩn chung.

Với những cam kết này, thị trường quản trị rủi ro giữ được lợi ích cấu trúc chuyên nghiệp, đồng thời bảo vệ người dùng nhờ minh bạch và dữ liệu xác thực.

Kết luận

Sự nổi lên của OCCA và quản trị rủi ro là hệ quả tất yếu của giai đoạn sản phẩm cấu trúc trong DeFi. Ethena đã chứng minh chiến lược cấp tổ chức có thể token hóa và phân phối, dẫn đến sự hình thành lớp nhà phân bổ chuyên nghiệp quanh các thị trường tiền tệ. Lớp này không phải vấn đề bản chất. Thách thức xuất hiện khi linh hoạt vận hành thay thế cho xác thực.

Giải pháp rất rõ ràng: Công khai bằng chứng dự trữ (PoR) gắn với nghĩa vụ nợ, minh bạch động lực và các bên liên quan, giới hạn rehypothecation, giảm kiểm soát tập trung thông qua quản trị khóa hiện đại và kiểm soát thay đổi, tích hợp tín hiệu rủi ro (không chỉ giá) vào quản trị tham số rủi ro.

Thành công cuối cùng phụ thuộc vào việc trả lời được ba câu hỏi trọng yếu bất cứ thời điểm nào:

- Tiền gửi của tôi có được đảm bảo?

- Tôi đang tiếp xúc với giao thức, địa điểm hoặc đối tác nào?

- Ai kiểm soát tài sản?

DeFi không cần chọn giữa sự tinh vi và nguyên tắc nền tảng. Cả hai có thể đồng thời tồn tại, và minh bạch sẽ mở rộng cùng mức độ phức tạp.

Lưu ý pháp lý:

- Bài viết được đăng lại từ [chaoslabs]. Mọi bản quyền thuộc về tác giả gốc [chaoslabs]. Nếu có phản hồi về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý nhanh chóng.

- Tuyên bố miễn trách nhiệm: Quan điểm và nhận định trong bài viết này chỉ phản ánh ý kiến cá nhân của tác giả, không phải lời khuyên đầu tư.

- Bản dịch sang các ngôn ngữ khác do Gate Learn thực hiện. Trừ khi được ghi chú, việc sao chép, phát hành hoặc đạo văn bài dịch đều bị nghiêm cấm.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?

MakerDAO: DAPP "điên rồ nhất" của Ethereum

Axie Infinity là gì?