Відкриття трильйонного фінансового ринку стейблкоїнів: хто отримує прибуток?

У стрімкому світі криптовалют Bitcoin та Ethereum завжди в центрі уваги, але справжнім рушієм і валютою цього ринку є стейблкоїни — USDT і USDC. Саме вони забезпечують функціонування всієї екосистеми, з’єднують її складові, надають трейдерам захист від волатильності та відіграють роль базового розрахункового шару для DeFi (децентралізованих фінансів).

Ви, ймовірно, щодня використовуєте стейблкоїни, але чи замислювались над простим питанням:

Ви віддаєте $1 емітенту (наприклад, Circle) та отримуєте 1 токен USDC. Зберігання токена не приносить жодних відсотків, а при викупі повертаєте рівно $1.

Втім, емітенти заробляють мільярди. У 2024 році Circle отримала $1,7 млрд доходу, а Tether зафіксував рекордний прибуток $13 млрд.

Звідки ж беруться ці гроші? Розберімося, як працює механіка стейблкоїнів і хто в цій системі виграє насправді.

Головний фінансовий двигун

Бізнес-модель емітентів стейблкоїнів надзвичайно проста, але її масштаб дарує їй силу. В основі — давній фінансовий прийом: використання «флоуту».

Схоже на приймання банками депозитів до запитання чи роботу фонду грошового ринку (MMF), але з принциповою різницею — емітенти не платять відсотків за ці депозити (якими є стейблкоїни користувачів).

У період нульових ставок (до 2022 року) ця модель була майже безприбутковою. Однак після агресивного підвищення ставок Федеральною резервною системою США прибутковість казначейських облігацій різко зросла. Circle та Tether отримали відповідний фінансовий ривок.

Простіше кажучи, багатомільярдна оцінка стейблкоїнових гігантів — це ставка з використанням плеча на політику Fed щодо «вищих ставок надовго». Кожне підвищення ставки ФРС — це фактична субсидія для галузі. У разі повернення Fed до нульових ставок основний дохід емітентів зникне миттєво.

Окрім відсотків, емітенти мають ще один канал доходу: інституційні комісії.

- Circle (USDC): Для залучення великих клієнтів, як Coinbase, Circle пропонує безкоштовний випуск (депонування). Комісії стягуються лише в разі перевищення щоденних інституційних викупів (зняття) $2 млн. Мета — збільшити резервний пул.

- Tether (USDT): Tether діє більш гнучко. Інституційні клієнти платять 0,1% комісії (мінімум $100 000) як за емісію, так і за викуп. Стратегія Tether — максимізувати дохід із кожної операції, отримуючи і відсотки, і комісії.

Circle проти Tether: стратегічна дуель

Попри схожі бізнес-основи, Circle і Tether управляють багатомільярдними резервами принципово різно — відчутно відрізняються за рівнем ризиків, прозорості й прибутковості.

Circle (USDC): відповідність і прозорість

Circle презентує себе як взірець надійності й регуляторної відповідності. Стратегія — «довіртеся BlackRock» замість «довіртеся нам».

Резервна структура Circle надзвичайно консервативна та прозора. Компанія делегує управління мільярдами BlackRock — найбільшому у світі керуючому активами.

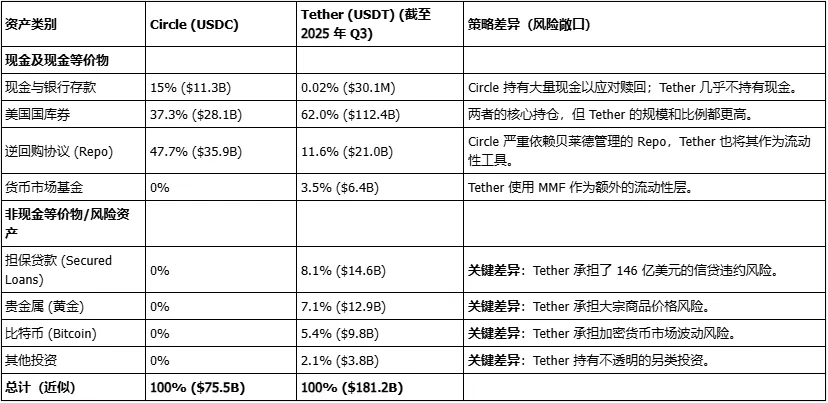

Основна частина резервів розміщена у фонд «Circle Reserve Fund» (тикер: USDXX), державний фонд грошового ринку, зареєстрований у SEC і повністю керований BlackRock. На листопад 2025 року портфель фонду був гранично консервативним: 55,8% — казначейські репо, 44,2% — казначейські облігації США.

- Послання Circle: «Інституції та регулятори, хвилюєтеся про безпеку резервів? Ми це вирішили. Кошти не лежать на невідомих рахунках — ними керує BlackRock у SEC-регульованому фонді, інвестованому у найнадійніші казначейські облігації США».

Це розумна захисна стратегія: Circle жертвує частиною потенційного доходу (сплачуючи BlackRock комісію) задля довіри інституцій та регуляторів.

Tether (USDT): агресивна та надприбуткова модель

Якщо Circle — бухгалтер, то Tether — хедж-фонд-менеджер.

Tether критикують за недостатню прозорість (звіти BDO замість повних аудитів), але інвестиційна стратегія компанії набагато агресивніша й диверсифікована — і приносить значно більші прибутки.

Резерви Tether на Q3 2025 року:

- Традиційні активи (як у Circle): казначейські векселі США ($112,4 млрд), овернайт репо ($18 млрд), фонди грошового ринку ($6,4 млрд).

- Агресивні активи (Circle не інвестує):

Дорогоцінні метали (золото): $12,9 млрд

Bitcoin: $9,8 млрд

Забезпечені кредити: $14,6 млрд

Інші інвестиції: $3,8 млрд

Це означає, Tether отримує відсотки по казначейських облігаціях, але бере на себе ризики товарних активів, волатильності криптовалют і кредитних дефолтів.

Tether діє як хедж-фонд, отримуючи фінансовий ресурс від USDT, якими користуються люди по всьому світу.

Такий підхід забезпечує $13 млрд прибутку у 2024 році. Tether заробляє на відсотках, капітальних прибутках bitcoin і золота, а також підвищує дохідність через ризиковане кредитування.

Звідси акцент Tether на надлишкових резервах (Net Assets) — $11,9 млрд на серпень 2024 року. Це не вільний прибуток, а страхова подушка для компенсації можливих втрат від ризикових активів (bitcoin, кредити) і захисту USDT від втрати прив’язки.

Tether змушений підтримувати високі прибутки для утримання ризикової структури резервів.

Структура резервних активів Circle та Tether (Q3/Q4 2025)

Куди йдуть прибутки?

Як розподіляються ці мільярдні доходи? Саме тут компанії принципово розходяться.

Circle (USDC): обтяжена дорогим розподілом із Coinbase

Дохід Circle значний, але чистий прибуток стабільно зменшується через одну головну причину — угоду про розподіл доходу з Coinbase.

Circle і Coinbase (співзасновники USDC) у 2018 році погодилися ділити відсотковий дохід із резервів USDC. Coinbase отримує 50% залишкової виплатної бази.

Угода залежить від обсягу USDC на Coinbase. До 2024 року частка Coinbase зменшилась до близько 20% від загального обігу USDC, але стара домовленість дає їй право на 50–55% загального доходу з резервів.

Ця стаття витрат фактично «з’їдає» більшість прибутку Circle. Частка виплат Coinbase зросла з 32% у 2022 році до 54% у 2024. У II кварталі 2025 року Circle заробила $658 млн, а витрати на розподіл, торгівлю й інші статті склали $407 млн.

Таким чином, Coinbase — не просто партнер, а фактично акціонер основного потоку доходу USDC. Вона — найбільший дистриб’ютор Circle і найбільша стаття витрат.

Tether (USDT): закрита структура

Розподіл прибутків Tether — цілковито непрозорий.

Tether (USDT) належить iFinex, приватній компанії з Британських Віргінських островів (BVI), яка володіє також Bitfinex — великою криптобіржею.

Весь $13 млрд прибутку Tether спрямовується безпосередньо до iFinex.

Як приватна компанія, iFinex не повинна розкривати деталі витрат чи дивідендів, як публічна Circle. Згідно з публічною інформацією та історією, ці прибутки розподіляються так:

- Дивіденди акціонерам: iFinex (Bitfinex) регулярно виплачує великі дивіденди приватним акціонерам (наприклад, Giancarlo Devasini — $246 млн у 2017 році).

- Капітальний буфер: Tether зберігає значні прибутки ($11,9 млрд) як Net Assets для хеджування ризиків bitcoin і кредитів.

- Стратегічні інвестиції (або внутрішні перекази): Tether/iFinex використовує прибутки для диверсифікації в AI, відновлювану енергетику, майнінг bitcoin. Tether та Bitfinex мають історію внутрішніх складних фінансових потоків (як у випадку Crypto Capital).

Тож розподіл прибутку Circle — відкритий, дорогий і фіксований (через Coinbase), а Tether — закритий, дискреційний і під контролем обмеженого кола інсайдерів iFinex, що фінансує їхні імперські бізнес-ініціативи.

Як звичайному користувачу заробити на прибутках?

Оскільки емітенти забирають весь відсотковий дохід із казначейських облігацій, як саме власники стейблкоїнів (крипто-ентузіасти) можуть заробити в цій екосистемі?

Дохід користувача — це не виплати від емітентів, а прибуток, отриманий від потреб інших учасників крипторинку: шляхом надання сервісів (ліквідність, кредитування) і прийняття ризиків у блокчейні заради доходу.

Є три ключові стратегії:

Стратегія 1: кредитування

- Як працює: Розмістіть свої USDC чи USDT на алгоритмічних платформах кредитування, наприклад, Aave або Compound.

- Хто платить? Позичальники — це найчастіше трейдери із плечем чи hodlers, котрим потрібна ліквідність, але вони не бажають продавати свої Bitcoin чи Ethereum.

- Механіка: Протоколи Aave та Compound автоматично з’єднують кредиторів і позичальників, коригуючи ставки у реальному часі залежно від попиту та пропозиції. Ви, як кредитор, отримуєте більшість відсотків, протокол забирає лише малу частку.

Стратегія 2: надання ліквідності

- Як працює: Внесіть свої стейблкоїни (зазвичай пари USDC/USDT або USDC/DAI) у пули ліквідності децентралізованих бірж (DEX).

- Найкраща платформа: Curve Finance

Curve оптимізована для обмінів між стейблкоїнами (USDC і USDT) та мінімізує проскальзування за допомогою алгоритмів.

Хто платить? Трейдери. Кожна операція на Curve має невелику комісію (наприклад, 0,04%), яку розподіляють провайдерам ліквідності.

Додаткові бонуси: Curve додатково стимулює провайдерів ліквідності аірдропом токена управління (CRV).

- Чому це вигідно: оскільки пул складається зі стейблкоїнів із прив’язкою до $1, ризик тимчасових втрат майже відсутній — ідеальна стратегія для отримання доходу.

Стратегія 3: yield farming

- Як працює: Більш складні багаторівневі схеми для максимізації прибутку.

- Приклад: Можна

1) внести USDC на Aave;

2) використати USDC як заставу для позики ETH;

3) інвестувати отриманий ETH у інші високоприбуткові пули.

- Ризики: Це найагресивніший варіант — високий ризик зламів смарт-контракту, падіння ціни застави (ETH) і ліквідації, а також ймовірність припинення винагород протоколу.

Підсумки

Історія стейблкоїнів — це опис двох економік.

Перша — приватна, off-chain: емітенти (Tether/Circle) інвестують наші резерви у казначейські облігації США, ділять мільярдні відсотки з акціонерами і бізнес-партнерами (як Coinbase), а власники токенів нічого не отримують.

Друга — динамічна, on-chain DeFi-економіка, створена користувачами, де доходи йдуть через комісії та відсотки, які платять інші користувачі завдяки кредитуванню й наданню ліквідності.

Це підкреслює іронію: децентралізована екосистема фактично живиться централізованими, орієнтованими на прибуток фінансовими структурами. Майбутнє цієї імперії залежить від двох чинників: макроекономічного середовища з високими ставками, на які покладаються емітенти, і постійного попиту користувачів DeFi на спекуляції та кредитне плече.

Чи залишаться ці чинники стабільними — ключове питання для індустрії.

Заява:

- Ця стаття передрукована з [Baihua Blockchain], авторське право належить оригінальному автору [Cole]. Якщо ви маєте заперечення щодо передруку, зверніться до команди Gate Learn, яка оперативно розгляне ваш запит згідно з установленими процедурами.

- Відмова від відповідальності: думки та позиції, викладені у статті, належать виключно автору й не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Забороняється копіювання, поширення чи плагіат перекладів без чіткого зазначення Gate.

Поділіться

Контент

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара

Що таке звичайне?