Після зникнення ефекту багатства, чи залишиться міф чи трагедія децентралізації?

Ethereum переходить до масштабування першого шару та впровадження приватності. Тим часом кліринговий центр акцій США DTCC, який управляє активами на суму $100 трильйонів, розпочинає перехід на блокчейн. Це свідчить про появу нової хвилі інновацій у криптовалютній сфері.

Водночас стратегії отримання прибутку інституційних і роздрібних інвесторів суттєво різняться.

Інституції мають високу толерантність до часу та волатильності. Їхні інвестиційні горизонти — це десятиліття, а арбітраж із кредитним плечем на малих спредах набагато надійніший, ніж надія роздрібних інвесторів на тисячократний дохід за рік. У наступному циклі ймовірний унікальний сценарій: ріст на блокчейні, приплив інституційного капіталу та одночасний тиск на роздрібних інвесторів.

Ця тенденція вже підтверджувалася — спотові ETF на BTC і DAT, зникнення чотирирічного циклу Bitcoin і сезонів альткоїнів, а також перехід корейських інвесторів з криптовалют на акції неодноразово демонстрували цей патерн.

Після 11 жовтня централізовані біржі стали останньою лінією оборони для команд проєктів, венчурних інвесторів і маркетмейкерів, офіційно вступивши у “garbage time” (період низької ефективності). Чим більший їхній ринковий вплив, тим обережнішою стає стратегія — це поступово знижує ефективність капіталу.

Відсутність фундаментальної вартості у альткоїнах і захоплення мем-коїнами — це лише побічні явища на шляху, що обтяжений власною інерцією. Перехід на блокчейн неминучий, але новий світ буде відмінним від колись омріяної вільної та процвітаючої моделі.

Ми сподівалися, що ефект багатства компенсує байдужість, спричинену втратою віри у децентралізацію. Залишається сподіватися, що ми не втратимо і свободу, і процвітання.

Це моя остання дискусія про поняття децентралізації та cypherpunk. Старі історії про свободу та зраду залишилися позаду під натиском прогресу.

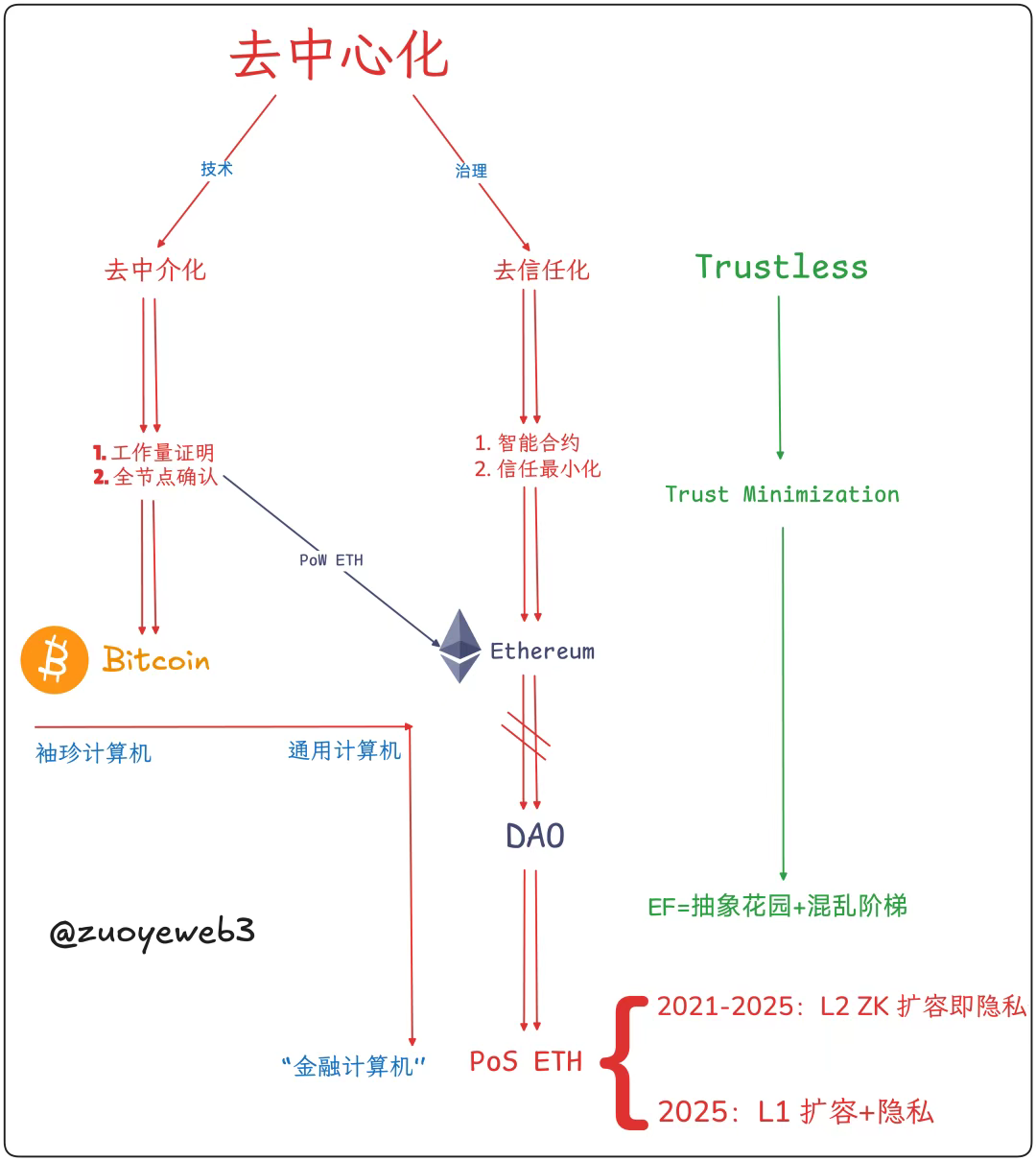

Децентралізація: Народження кишенькового комп’ютера

DeFi не була побудована на ідеології чи архітектурі Bitcoin.

Нік Сабо, автор терміну “smart contracts” у 1994 році та першої концепції Bit Gold у 1998-му (доопрацьовано у 2005-му), також надихнув Proof of Work і механізм міток часу у Bitcoin.

Сабо називав Bitcoin кишеньковим комп’ютером, а Ethereum — універсальним комп’ютером. Проте після інциденту DAO у 2016 році, коли Ethereum відкотив історію транзакцій, Сабо став відкритим критиком.

Під час бичачого ринку Ethereum у 2017–2021 роках Сабо сприймали як застарілого опонента.

З одного боку, Сабо вважав, що Ethereum перевершив Bitcoin, досягнувши дезінтермедіації завдяки повній реалізації PoW і smart contracts.

З іншого боку, Сабо бачив у реформах бездоверчого управління через DAO новаторство у глобальній співпраці між незнайомцями.

Це дозволяє визначити децентралізацію: технічна дезінтермедіація — консенсус щодо ціноутворення та транзакцій; мінімізація довіри у управлінні — зменшення залежності від довіри.

Опис: Компоненти децентралізації

Джерело: @ zuoyeweb3

- Дезінтермедіація: Відсутність залежності від золота чи уряду — обчислювальна робота стає доказом індивідуального виробництва Bitcoin;

- Мінімізація довіри: Відсутність залежності від соціальних зв’язків — відкритість при мінімальній довірі стимулює мережевий ефект.

Сатоші Накамото був під впливом Bit Gold, але не повністю прийняв smart contracts. Віддаючи перевагу простоті, він залишив деякі комбінації opcode для складних дій, але зосередився на peer-to-peer платежах.

Саме тому Сабо бачив потенціал у епосі PoW Ethereum — повні smart contracts і “самообмеження”. Звісно, Ethereum стикався з проблемами масштабування першого шару, як і Bitcoin. Віталік обрав масштабування на другому шарі, щоб зберегти цілісність першого шару.

“Пошкодження” стосується кризи розміру повного вузла. Коли Сатоші припинив оптимізацію, Bitcoin перейшов до конкуренції апаратного забезпечення для майнінгу та хешпотужності, фактично виключивши індивідуальних учасників з виробництва.

Опис: Розміри вузлів блокчейну

Джерело: @ zuoyeweb3

Віталік певний час опирався. Перед переходом до моделі ланцюга дата-центрів у 2025 році він обрав Proof of Stake, але намагався зберегти індивідуальні вузли.

Proof of Work часто ототожнюють з хешпотужністю та споживанням енергії, що формує його собівартість. Однак у перших cypherpunk-рухах PoW і мітки часу працювали разом для підтвердження часу транзакцій, створюючи консенсус і взаємне визнання.

Отже, перехід Ethereum до PoS фундаментально виключає індивідуальні вузли з виробництва. У поєднанні з “нульовою собівартістю” ETH, накопиченою через ICO, венчурні фонди інвестували мільярди у екосистему EVM+ZK/OP другого шару, формуючи великі інституційні витрати. ETH DAT тепер слугує інституційним OTC-виходом.

Після провалу технічної дезінтермедіації вибух вузлів було стримано, але майнінгові пули та кластери хешпотужності взяли верх. Ethereum пройшов цикл від першого шару (шардінг, сайдчейни) до другого (OP/ZK) і назад, зрештою прийнявши великі вузли.

Об’єктивно, Bitcoin втратив “персоналізовані” smart contracts і хешпотужність; Ethereum — “персоналізовані” вузли, але зберіг smart contracts і механізм захоплення вартості ETH.

Суб’єктивно, Bitcoin забезпечує мінімальне управління, але залежить від доброї волі кількох розробників для підтримки консенсусу. Ethereum відмовився від моделі DAO і перейшов до централізованого управління (теоретично — ні, але на практиці Віталік може впливати на Ethereum Foundation і екосистему).

Питання не в перевазі ETH чи BTC. Обидві групи ранніх інвесторів досягли фінансового успіху, але жодна не демонструє тенденцій повернення до децентралізації.

Bitcoin навряд чи підтримає smart contracts; Lightning Network і BTCFi залишаються орієнтованими на платежі. Ethereum зберіг smart contracts, але відмовився від цінового еталону PoW, а замість мінімізації довіри обрав централізоване управління — історичний розворот.

Історія розставить все на свої місця.

Економіка посередників: Падіння світового комп’ютера

Там, де є організація, виникають внутрішні конфлікти; там, де пропагується єдність — централізація та бюрократія.

Механізми ціноутворення токенів поділяються на наративні та попитні. Наприклад, наратив Bitcoin — peer-to-peer електронні гроші, але попит — на цифрове золото. Наратив Ethereum — “світовий комп’ютер”, але попит на ETH — для Gas Fee.

Ефект багатства сприяє Proof of Stake. Для стейкінгу на Ethereum потрібен ETH, і для використання DeFi — також ETH. Механізм захоплення вартості ETH зміцнює PoS, тому перехід Ethereum від PoW є виправданим з точки зору реального попиту.

З точки зору наративу, модель обсягу транзакцій × Gas Fee нагадує SaaS і Fintech, але не відповідає ідеї “обчислювати все”. Коли користувачі поза DeFi йдуть, вартість ETH не може утримуватись.

Зрештою, ніхто не використовує Bitcoin для транзакцій, але завжди знайдеться хтось, хто хоче, щоб Ethereum обробляв усе.

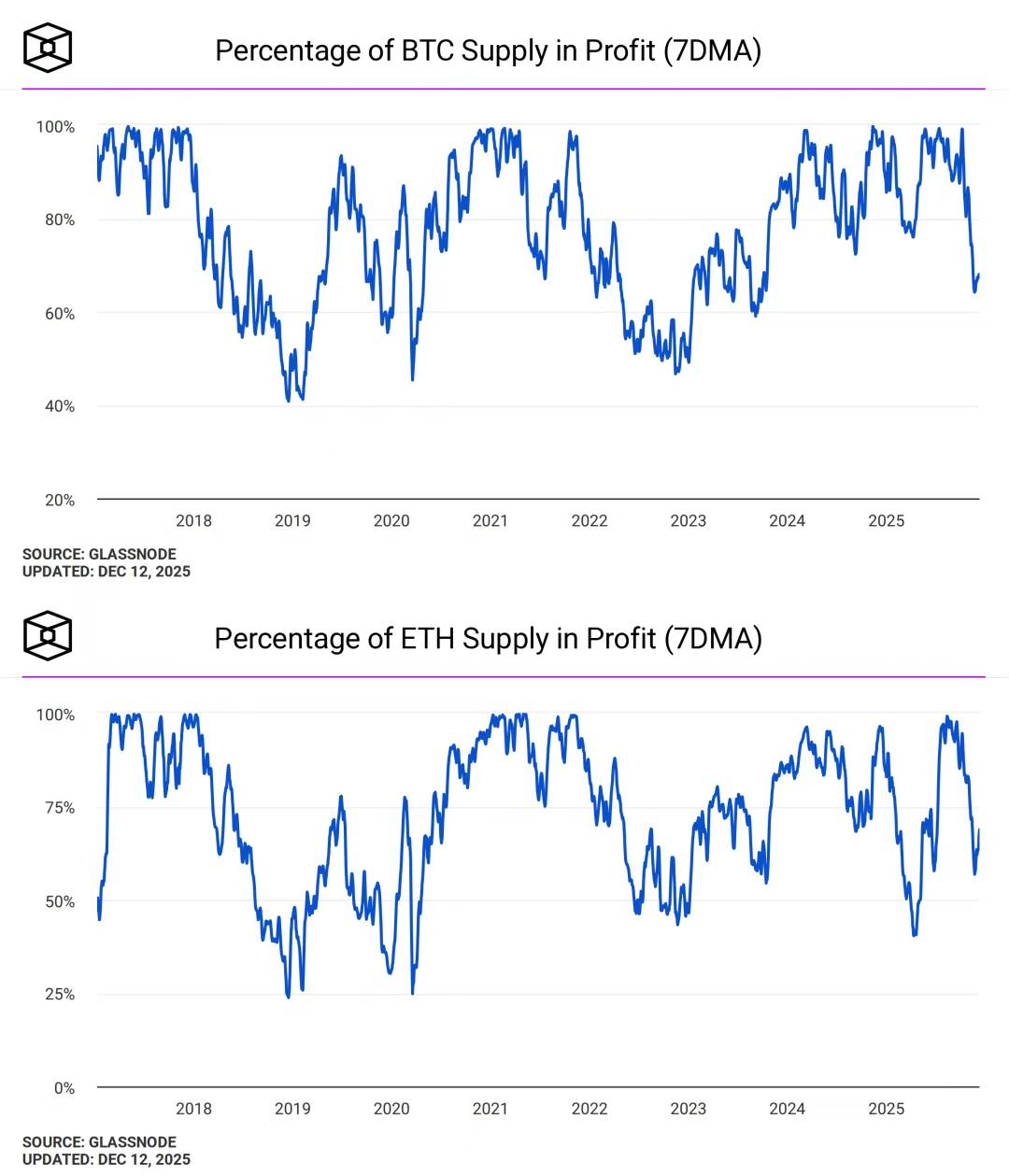

Опис: Прибутковість адрес BTC і ETH

Джерело: @ TheBlock__

Децентралізація — це не те саме, що ефект багатства. Після переходу Ethereum на PoS капітальна вартість ETH стала єдиною метою, а цінові коливання отримують надмірну увагу ринку, що ще більше віддаляє реальність від ідеї.

Для порівняння, коливання цін на золото та Bitcoin сприймаються як базова ринкова реакція. Люди хвилюються через світові події, коли золото дорожчає, але ніхто не сумнівається у фундаментальній вартості Bitcoin, коли він дешевшає.

Важко сказати, чи саме Віталік і Ethereum Foundation стали причиною “де-децентралізації” Ethereum, але система безсумнівно стає більш орієнтованою на посередників.

У 2023/24 стало модним, щоб члени Ethereum Foundation консультували проєкти — наприклад, Dankrad Feist з EigenLayer — хоча мало хто пам’ятає DAO та нечіткі ролі багатьох ключових учасників Ethereum.

Це припинилося лише після того, як Віталік публічно заявив, що більше не буде інвестувати у Layer 2-проєкти, але системна бюрократизація Ethereum тепер неминуча.

“Посередник” не обов’язково означає брокера чи інший негативний термін — це може означати ефективне узгодження та посередництво потреб, як це зробила Solana Foundation, стимулюючи розвиток з ринкової та екосистемної позицій.

Для ETH і Ethereum, ETH має бути активом-посередником, а Ethereum повинен залишатися відкритим і автономним, зберігаючи архітектуру публічного блокчейну без дозволів.

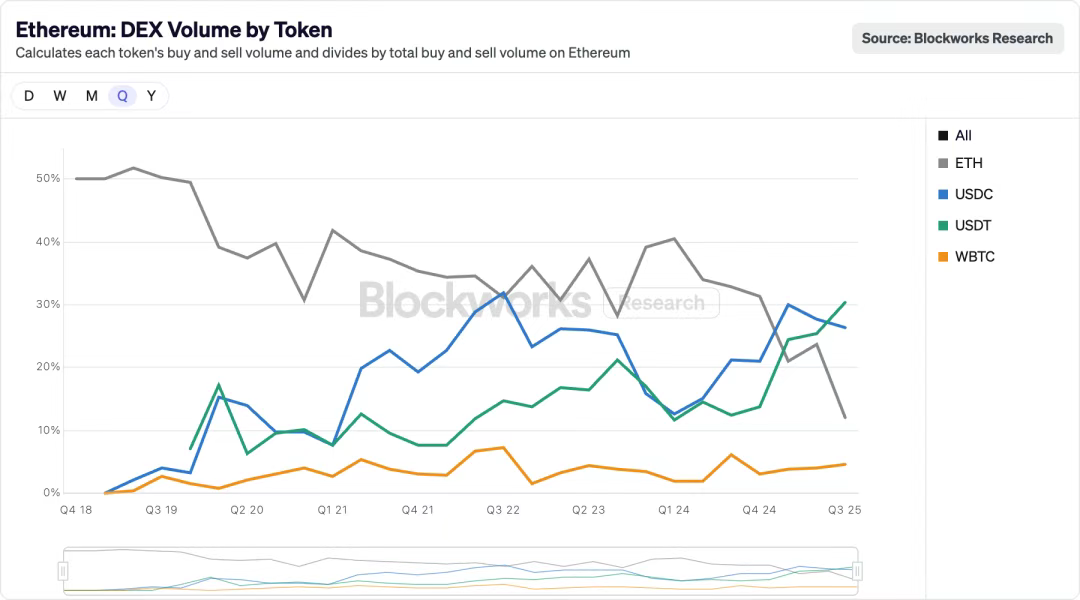

Опис: Обсяг торгів DEX Ethereum за токенами

Джерело: @ blockworksres

У межах Ethereum стабільні монети поступово заміщують ETH. Ліквідність переходить на блокчейн через Perp DEX, а USDT/USDC змінюють стару структуру. Історія заміщення ETH/BTC як еталонних активів централізованих бірж стабільними монетами розгортається на блокчейні.

Однак USDT/USDC — централізовані активи. Якщо ETH не зможе підтримувати масштабні сценарії застосування, він залишиться лише активом. За умови швидких і дешевих транзакцій, споживання Gas Fee має бути достатньо високим для підтримки ціни ETH.

Крім того, якщо Ethereum має бути відкритим, будь-який актив може стати активом-посередником. Це суттєво знизить механізм захоплення вартості ETH, тому перший шар мусить повернути контроль у Layer 2, а перший шар знову потребує масштабування. У цьому контексті приватність стає критичною для інституцій або способом зберегти початкові наміри.

Тут багато історій, кожна варта уваги, але напрямок потрібно обирати самостійно.

Повна децентралізація не може забезпечити мінімальну організацію, тому кожен діє самостійно. За принципом ефективності системи тяжіють до мінімізації довіри, покладаючись на порядок, що походить від Віталіка, що не відрізняється від екстремальної свободи чорних і сірих ринків, яку дає Sun.

Ми або довіряємо Віталіку, або Sun. Децентралізація не може забезпечити самостійний порядок. Люди внутрішньо жадають хаосу, але ненавидять середовище без безпеки.

Віталік — це посередник, ETH — посередник, і Ethereum стане посередником між традиційним світом і блокчейном. Ethereum прагне “продукту без продукту”, але кожен продукт неминуче пов’язаний із маркетингом, обманом і шахрайством. “Just use Aave” і “Just use UST” по суті не відрізняються.

Лише повторивши першу невдалу спробу, фінансова революція може бути успішною. USDT спочатку провалився у мережі Bitcoin, UST — у купівлі BTC, а потім TRC-20 USDT і USDe стали успішними.

Інакше кажучи, люди страждають і від падіння та стагнації ETH, і від розширення Ethereum, що унеможливлює для роздрібних інвесторів відрізнити себе від Wall Street. Мало б бути так, що Wall Street купує ETH у роздрібних інвесторів, але тепер люди змушені розплачуватись за купівлю ETF і DAT.

Обмеження Ethereum — це сам ETH-капітал: виробництво заради виробництва, виробництво заради ETH. Це дві сторони однієї медалі, очевидний факт. Схід і Захід не купують один в одного, віддаючи перевагу окремим екосистемам або засновникам. Зрештою, виробництво здійснюється не для токенів проєктів, а для самого ETH.

Де——>“централізація”: Майбутнє фінансових обчислень

Від Другої Інтернаціонали до LGBT, від Black Panther Party до Black Panthers, від Bitcoin до Ethereum.

Після інциденту DAO Нік Сабо розчарувався в Ethereum. Сатоші відійшов від публічності, але результати Ethereum далеко не погані. Я не суперечу сам собі — критикую Ethereum, а потім хвалю Віталіка.

У порівнянні з Solana, HyperEVM та іншими наступними блокчейнами, Ethereum досі найкраще балансує між децентралізацією та ефектом багатства. Відсутність підтримки нативних smart contracts у Bitcoin залишається його головним недоліком.

Як десятирічний блокчейн, ETH і Ethereum еволюціонували від “опозиції” до “офіційної опозиції”, періодично відроджуючи дух децентралізації та cypherpunk, а потім рухаючись до реальності майбутнього фінансових обчислень.

Сова Мінерви вилітає лише вночі. Дискусія між ефектом багатства і децентралізацією буде похована у Кенігсберзі, адже сувора реальність історії вже поховала обидва наративи разом.

Заява:

- Ця стаття повторно опублікована з [TechFlow]. Авторські права належать оригінальному автору [TechFlow]. Якщо у вас є заперечення щодо цієї публікації, зверніться до команди Gate Learn, яка оперативно вирішить ваші питання згідно встановленої процедури.

- Відмова від відповідальності: Погляди та думки, викладені у цій статті, належать виключно автору і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Якщо не вказано Gate як джерело, перекладені статті не можна копіювати, розповсюджувати або плагіатити.

Поділіться

Контент

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Все, що вам потрібно знати про Blockchain

Що таке Стейблкойн?

Що таке Gate Pay?

Що таке BNB?