A Caixa-Preta do DeFi: Como o Risco e o Yield São Reembalados

A evolução da curadoria de risco e dos alocadores de capital onchain (OCCAs)

O DeFi atravessa uma nova etapa de organização, com estratégias de negociação institucionais sendo transformadas em ativos tokenizados e componíveis.

Esse processo começou com os liquid staking tokens (LSTs), mas foi o lançamento do basis trade tokenizado pela @ ethena_labs que marcou um divisor de águas para os produtos estruturados em DeFi. Ao encapsular uma proteção delta-neutra em um dólar sintético, o protocolo converteu uma estratégia de margem gerida 24 horas em um token de acesso instantâneo, redefinindo as expectativas dos usuários sobre DeFi.

Produtos de rendimento que eram restritos a mesas institucionais passaram a ser acessíveis a todos, e o USDe tornou-se a stablecoin mais rápida a alcançar 10 bilhões em TVL.

Com esse sucesso, a Ethena evidenciou uma forte demanda por acesso tokenizado a estratégias institucionais. Essa virada está redesenhando a dinâmica do mercado e impulsionando uma nova corrida por “curadores de risco” ou alocadores de capital onchain (OCCAs), que agrupam estratégias de rendimento e risco em interfaces simplificadas para o público.

O que são Curadores de Risco e OCCAs?

Não existe uma definição universal para curador de risco ou OCCA. O termo engloba diversos modelos, mas todos compartilham a característica de reestruturar estratégias geradoras de rendimento.

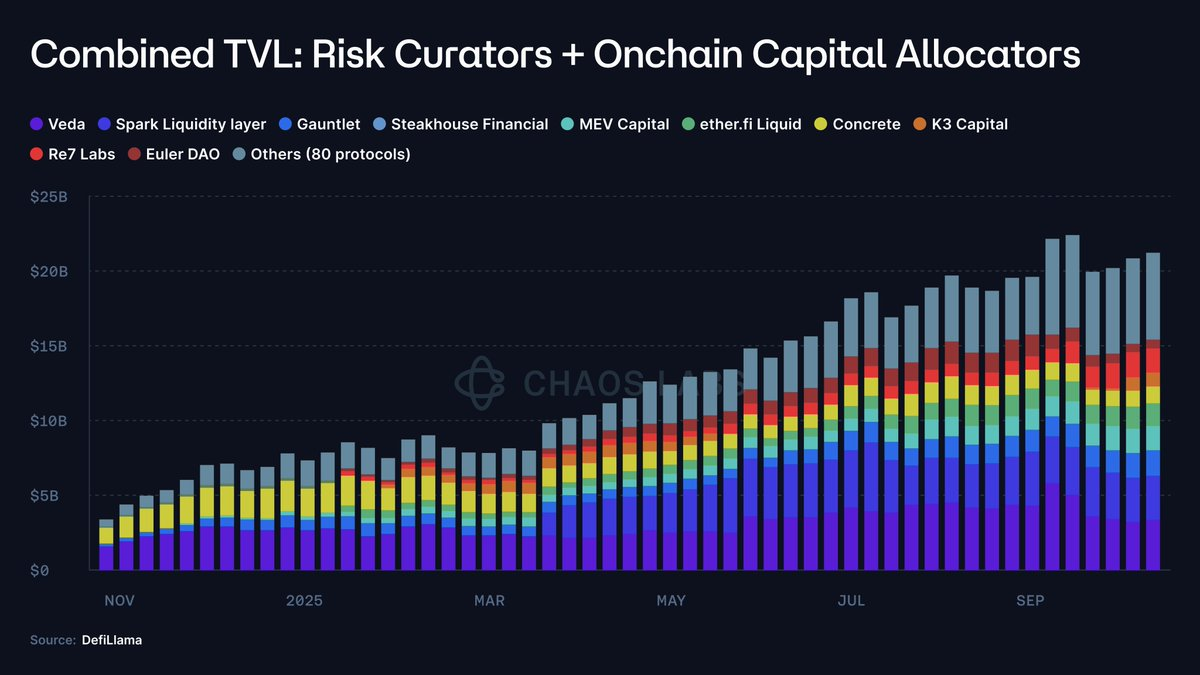

Os OCCAs normalmente lançam produtos com identidade de estratégia, enquanto curadores de risco utilizam mercados monetários modulares, como @ MorphoLabs e @ eulerfinance, para entregar rendimentos por meio de cofres parametrizados. Juntas, essas categorias saltaram de menos de 2 milhões em 2023 para 20 bilhões em TVL (crescimento de 10.000x).

Esse cenário levanta questões essenciais:

- Onde os depósitos são alocados?

- A quais protocolos e contrapartes os fundos estão expostos?

- Os parâmetros de risco se adaptam a eventos de volatilidade real, e quais hipóteses fundamentam essa adaptação?

- Quais são as condições de liquidez do lastro?

- Quais são as alternativas de saída em caso de demanda elevada de saques ou bank run?

Onde estão os riscos?

Em 10 de outubro, a maior liquidação de altcoins da história das criptos se espalhou por CEXs e perp DEXs, desencadeando liquidações e ADL nos mercados.

Já os produtos tokenizados delta-neutros permaneceram praticamente ilesos.

A grande maioria desses produtos opera como produtos caixa-preta de rendimento, fornecendo apenas um APY destacado e diretrizes gerais de marketing. Em geral, apenas alguns OCCAs revelam indícios indiretos de exposição a protocolos e estratégias. Informações sobre posições, locais de hedge, buffers de margem, lastro em tempo real e políticas de marcação de estresse raramente são divulgadas, e quando surgem, costumam ser parciais ou atrasadas.

Sem marcas verificáveis ou rastros por plataforma, o usuário não consegue distinguir se a resiliência resulta de um design sólido, sorte ou contabilidade postergada; muitas vezes, nem sequer é possível identificar se houve perdas.

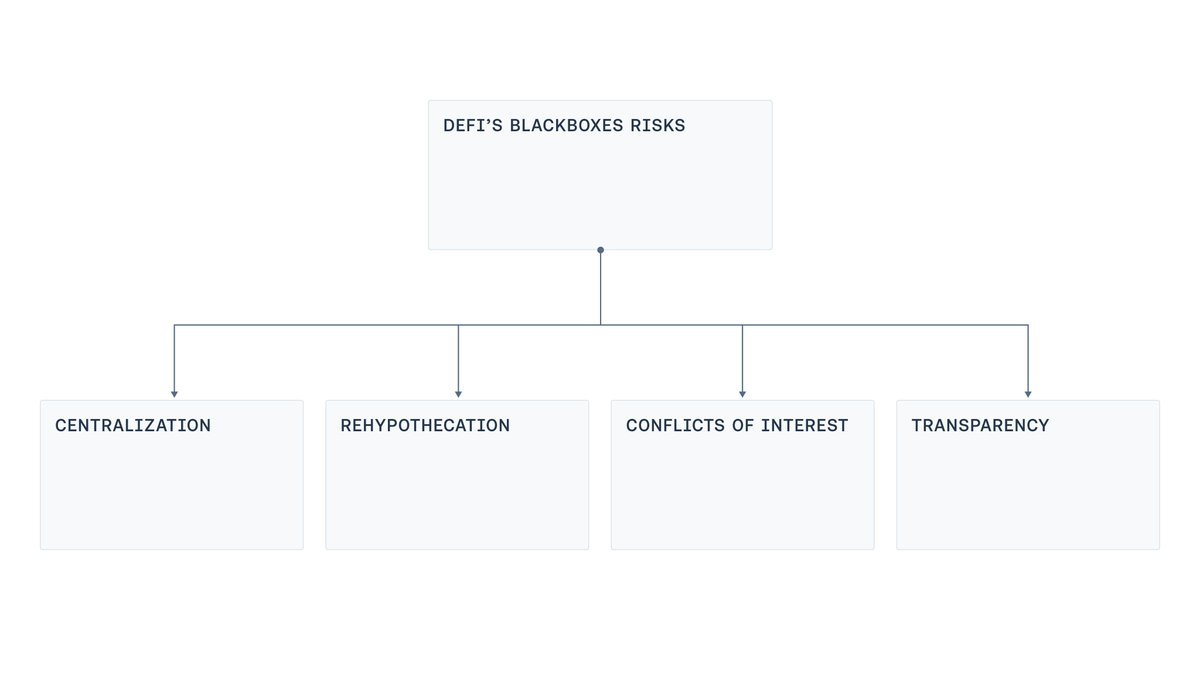

Identificamos quatro pontos críticos recorrentes: centralização, rehypothecação, conflitos de interesse e transparência limitada.

Centralização

A maioria dos produtos caixa-preta de rendimento é controlada por EOAs ou multisigs sob gestão de operadores, que custodiem, movimentam e destinam os fundos dos usuários. Essa concentração reduz o tempo entre falhas operacionais — como comprometimento de chaves ou coação de signatários — e perdas catastróficas. O padrão repete o que já ocorreu em ataques a bridges no ciclo anterior, onde, mesmo sem dolo, uma estação de trabalho vulnerável, link de phishing ou abuso de poderes emergenciais por insiders pode causar prejuízos severos.

Rehypothecação

Em diversos produtos de rendimento, o colateral é reaproveitado em cadeias de cofres. Um cofre deposita ou empresta para outro, que por sua vez se conecta a um terceiro. Já há investigações que documentam padrões circulares de empréstimo, nos quais depósitos “circulam” por múltiplos cofres, inflando o TVL e criando uma sequência recursiva de mint-and-lend (ou borrow-and-supply), ampliando o risco sistêmico.

Conflito de Interesse

Mesmo com boas intenções, definir tetos ideais para oferta e empréstimo, curvas de taxa ou escolher o oráculo ideal não é trivial. Todas as decisões envolvem trade-offs. Mercados excessivamente grandes ou sem limite podem superar a liquidez de saída, tornando liquidações inviáveis e facilitando manipulações. Tetos muito restritos, por outro lado, sufocam atividades saudáveis. Curvas de juros que ignoram a profundidade da liquidez deixam credores vulneráveis. O problema se agrava quando o curador é avaliado pelo crescimento, pois seus incentivos podem conflitar com os interesses dos depositantes.

Transparência

A liquidação de outubro revelou um problema fundamental: falta telemetria para o usuário verificar onde está o risco, como ele é marcado e se o lastro existe continuamente. Divulgar posições em tempo real nem sempre é prudente, devido a frontrunning, squeezes e riscos diversos. Porém, existe espaço para transparência compatível com o modelo de negócio. Visibilidade agregada por portfólio, mesmo com detalhamento mínimo; divulgação da composição das reservas; cobertura do hedge por ativo; tudo pode ser validado por terceiros independentes. Sistemas desse tipo podem contar com dashboards e atestados que conciliam saldos sob custódia e posições em escrow ou vesting com os passivos, garantindo prova de reserva e governança de acesso, sem expor dados sensíveis de cada negociação.

Caminho prático para o futuro

A nova onda de produtos curados afasta o DeFi dos pilares de não-custódia, verificabilidade e transparência, em direção a um modelo operacional mais institucional.

Esse movimento não é problemático por si só. O amadurecimento do DeFi abriu espaço para estratégias estruturadas, que exigem maior discrição operacional e centralização.

No entanto, aceitar a complexidade não implica aceitar a opacidade.

O objetivo é minimizar o distanciamento do ethos do DeFi, promovendo um equilíbrio em que operadores administrem livros sofisticados, sem perder transparência para o usuário.

Para isso, o setor pode avançar por algumas diretrizes objetivas:

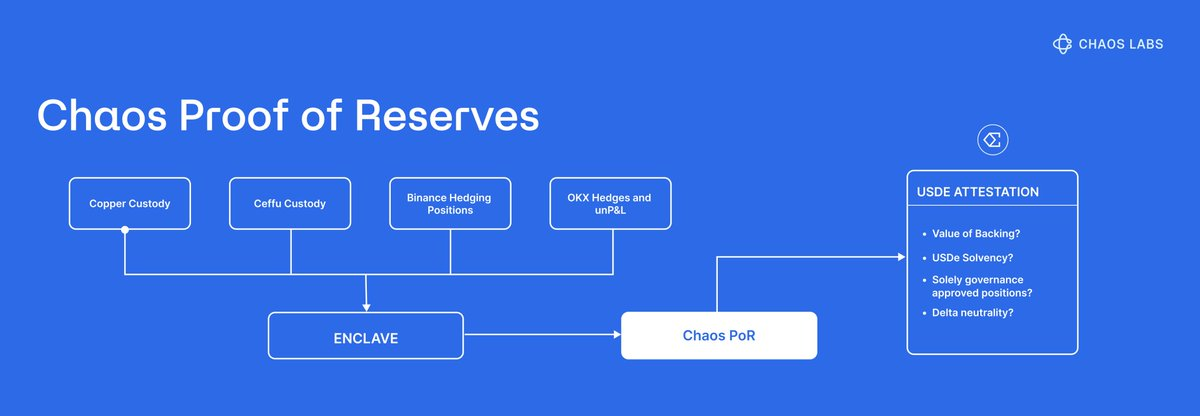

- Proof of Reserve: Ir além do APY e divulgar as estratégias subjacentes, com atestados periódicos de terceiros e sistema PoR. Usuários devem poder verificar o lastro a qualquer momento.

- Gestão de Risco Moderna: Soluções de precificação e gestão de risco para produtos estruturados já existem e são adotadas por grandes protocolos DeFi, como @ Aave. Chaos Risk Oracles aprimoram parâmetros de protocolo com estruturas que reduzem pontos centrais de falha e mantêm mercados saudáveis e seguros.

- Reduzir Centralização: O problema não é novo. Exploits em bridges já forçaram o setor a repensar chaves de upgrade, conluio de signatários e poderes emergenciais opacos. As lições do passado são fundamentais. Threshold signatures ou HSMs; separação de propriedade de chaves; separação de funções (propostas, aprovações, execuções); funding just-in-time com saldos mínimos; listas de permissões para retiradas; upgrades com bloqueio temporal e filas públicas; poderes emergenciais restritos e revogáveis.

- Limitar Riscos Sistêmicos: Produtos como seguros ou restaking dependem da reutilização de colateral. A rehypothecação deve ser limitada e divulgada, evitando loops circulares de mint-and-lend entre produtos afiliados.

- Transparência nos Incentivos: Incentivos precisam ser claros e divulgados sempre que possível. Saber os interesses dos curadores, vínculos entre partes relacionadas e processos de aprovação transforma a caixa-preta em um contrato passível de avaliação pelo usuário.

- Padronização: A curadoria de risco já representa uma indústria de 20 bilhões. O segmento DeFi precisa adotar padrões mínimos, com taxonomias comuns, requisitos de divulgação e rastreamento de incidentes.

Com essas práticas, mercados curados podem manter o profissionalismo estrutural, protegendo usuários por meio de transparência e dados verificáveis.

Conclusão

O avanço dos OCCAs e curadores de risco é um reflexo natural da fase dos produtos estruturados no DeFi. A partir do momento que a Ethena mostrou que estratégias institucionais podiam ser tokenizadas e distribuídas, tornou-se inevitável a formação de uma camada de alocadores profissionais nos mercados monetários. Essa camada não é problemática por si só; o problema está em quando a discrição operacional substitui a verificabilidade.

As soluções são diretas: publicar prova de reserva vinculada a passivos, divulgar incentivos e partes relacionadas, limitar rehypothecação, reduzir pontos únicos de controle com gestão moderna de chaves e mudanças, e incorporar sinais de risco (para além de preços) na gestão dos parâmetros de risco.

Por fim, o sucesso depende da possibilidade de responder, em qualquer momento, a três perguntas principais:

- Meus depósitos estão lastreados?

- Quais protocolos, plataformas ou contrapartes representam exposição?

- Quem detém o controle dos ativos?

O DeFi não precisa optar entre sofisticação e princípios fundamentais. Ambos coexistem, e a transparência pode crescer junto com a complexidade.

Aviso Legal:

- Este artigo foi reproduzido de [chaoslabs]. Todos os direitos autorais pertencem ao autor original [chaoslabs]. Caso haja objeção à reprodução, entre em contato com a equipe Gate Learn, que providenciará o atendimento imediato.

- Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- As traduções para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o Protocolo Morpho?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025

O que é dYdX? Tudo o que você precisa saber sobre DYDX

O que é Axie Infinity?