Riscos no DeFi: Curadores atuando como novos Brokers

A economia dos curadores

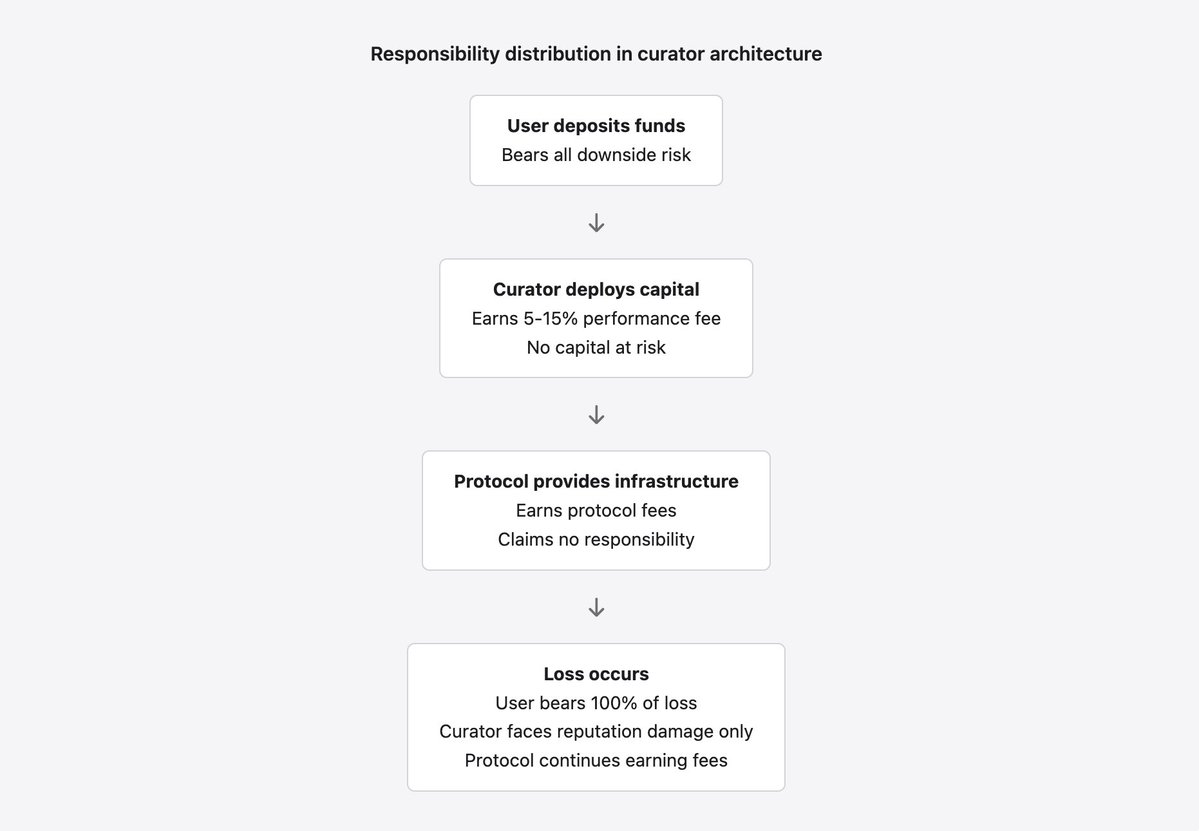

Nos últimos dezoito meses, uma nova categoria de intermediários financeiros ganhou destaque nas finanças descentralizadas. Esses agentes se autodenominam curadores de risco, gestores de cofres ou operadores de estratégia. Administram bilhões de dólares em depósitos de usuários, movimentando protocolos como Morpho (cerca de US$7,3 bilhões) e Euler (cerca de US$1,1 bilhão), definindo parâmetros de risco, escolhendo tipos de garantia e alocando capital em estratégias de rendimento. Cobram taxas de performance de 5% a 15% sobre os lucros gerados. Operam sem licenças, sem supervisão regulatória, sem obrigatoriedade de revelar qualificações ou histórico, e frequentemente de forma anônima.

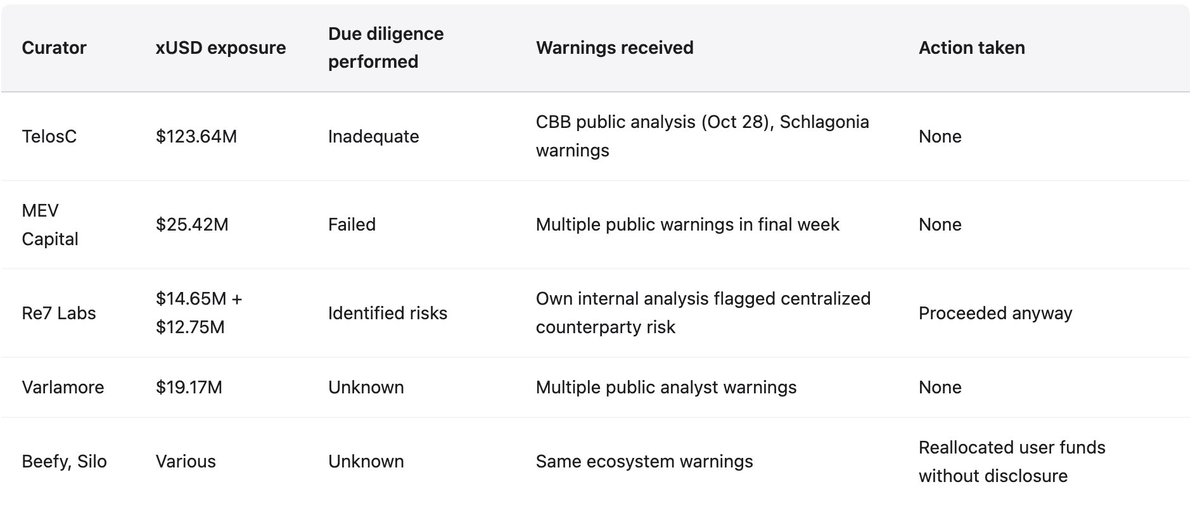

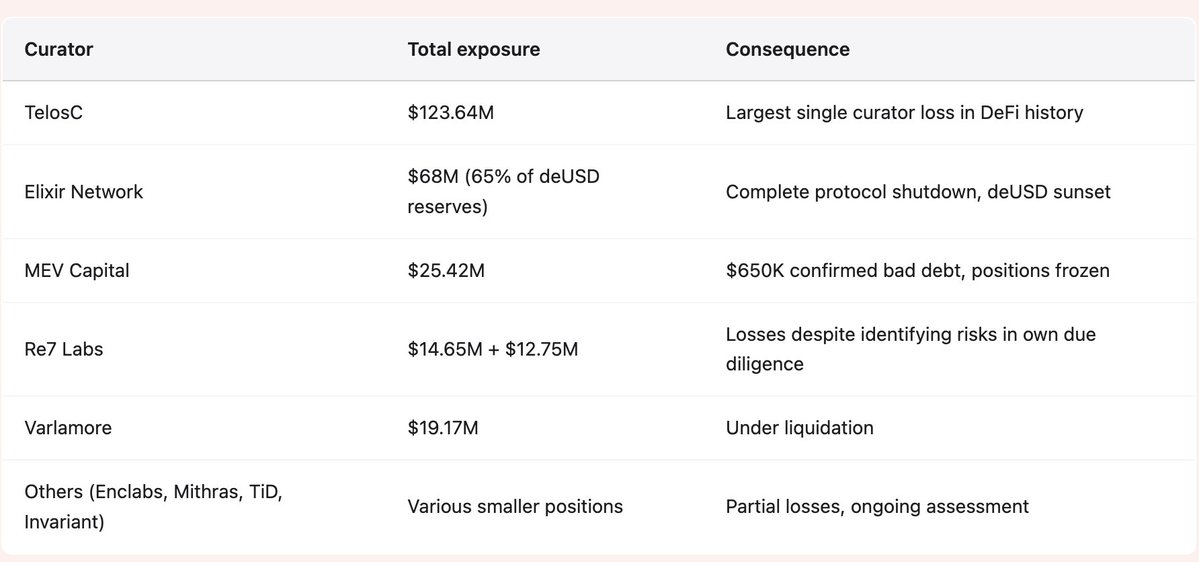

O colapso da Stream Finance em novembro de 2025 mostrou o que esse modelo gera sob pressão. O efeito cascata atingiu US$285 milhões em todo o ecossistema. Curadores como TelosC (US$123,64 milhões), Elixir (US$68 milhões), MEV Capital (US$25,42 milhões), Re7 Labs (US$27,4 milhões em dois cofres), entre outros, concentraram depósitos de usuários em uma só contraparte, operando com alavancagem de 7,6x sobre US$1,9 milhão em garantia real. Os alertas foram claros e públicos. CBB publicou os índices de alavancagem em 28 de outubro. Schlagonia alertou a Stream diretamente 172 dias antes do colapso. Os avisos foram ignorados, pois a estrutura de incentivos favorece quem ignora os riscos.

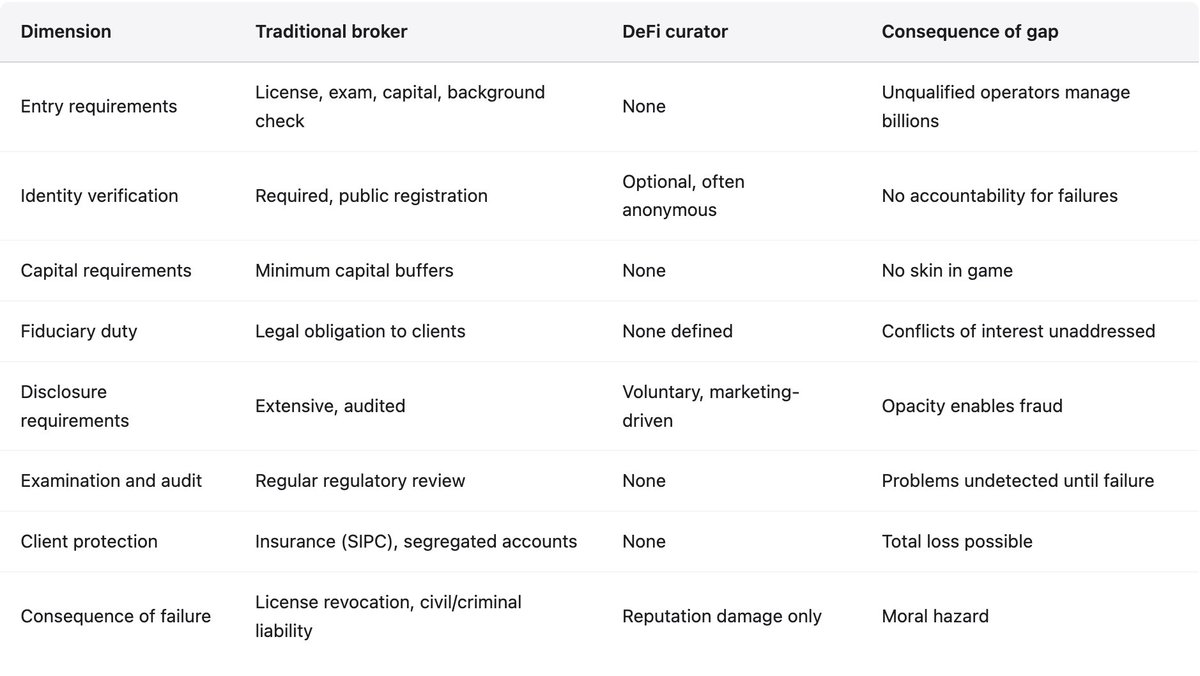

O modelo de curadores segue padrões das finanças tradicionais, porém sem os mecanismos de responsabilização criados ao longo de séculos de erros caros. Bancos e corretoras que gerenciam fundos dos clientes são obrigados a cumprir requisitos de capital, registro, obrigação fiduciária e fiscalização regulatória. Curadores DeFi, por outro lado, respondem apenas aos incentivos de mercado, que privilegiam acúmulo de ativos e maximização de rendimento sobre a gestão de riscos. Protocolos que habilitam curadores alegam ser infraestrutura neutra, lucram com taxas e se isentam dos riscos criados. Essa postura é insustentável e já foi abandonada pelas finanças tradicionais, após sucessivos desastres mostrarem que intermediários que lucram com taxas não podem se eximir de toda responsabilidade.

Arquitetura permissionless e consequências

Morpho e Euler funcionam como infraestrutura de crédito permissionless. Qualquer usuário pode criar um cofre, definir parâmetros de risco, decidir quais garantias aceitar e captar depósitos. Os protocolos oferecem infraestrutura de smart contract e recebem taxas sobre a atividade. Esse modelo traz vantagens reais. Sistemas permissionless promovem inovação ao eliminar gatekeepers que poderiam barrar novas abordagens por desconhecimento ou interesse próprio. Proporcionam acesso financeiro a participantes excluídos do setor tradicional. Registram toda movimentação on-chain de maneira transparente e auditável.

Por outro lado, a arquitetura revela problemas graves, evidenciados em novembro de 2025. Sem gatekeeping, não existe controle de qualidade sobre quem atua como curador. Sem exigência de registro, não há responsabilização quando ocorrem falhas. Sem divulgação de identidade, curadores podem acumular prejuízos com um nome e recomeçar com outro. Sem exigências de capital, o único compromisso é reputacional, facilmente descartado. Ernesto Boado, fundador da BGD Labs e colaborador da Aave, resumiu: curadores “vendem sua marca para apostadores sem custo.” Protocolos obtêm receita, curadores recebem taxas de performance, usuários arcam com os prejuízos nos casos de falha.

A arquitetura permissionless cria um padrão de falha que a Stream Finance exemplificou. Como qualquer pessoa pode abrir um cofre, curadores competem por depósitos com promessas de rendimentos elevados. Rendimentos altos exigem alfa genuíno (raro e insustentável) ou riscos elevados (comuns e catastróficos). Usuários veem “18% APY” e não investigam a origem. Supõem que alguém com o título de “curador de risco” tenha feito a análise. O curador vê oportunidade de receita e aceita riscos que uma gestão prudente rejeitaria. O protocolo, ao ver o TVL crescer e a receita aumentar, não intervém, pois sistemas permissionless não devem limitar acesso.

Esse ambiente competitivo gera uma corrida para o fundo. Curadores conservadores geram renda menor e atraem menos depósitos. Curadores que assumem riscos excessivos oferecem retornos maiores, captam mais depósitos, lucram mais e parecem bem-sucedidos até a falha inevitável. O mercado só diferencia rendimento sustentável de risco insustentável quando a falha ocorre. Nesse momento, as perdas se espalham entre os participantes e o curador sofre apenas dano reputacional, facilmente contornado ao mudar de nome.

Conflitos de interesse e falhas de incentivo

O modelo de curadores incorpora conflitos de interesse que tornam previsíveis falhas como a da Stream Finance. Curadores ganham taxas sobre ativos sob gestão e desempenho. Isso incentiva a maximização de depósitos e rendimento, independente do risco necessário. Usuários buscam segurança e retornos razoáveis. Curadores querem receita. Esses interesses divergem justamente quando o risco é maior e o usuário menos informado.

O exemplo da RE7 Labs é revelador, pois documentaram seu próprio padrão de falha. Antes de integrar xUSD, identificaram “risco de contraparte centralizada” como preocupação. A análise estava correta. A Stream concentrou risco em um gestor externo anônimo, sem transparência sobre posições ou estratégia. Mesmo assim, a RE7 Labs seguiu com a integração, citando “demanda significativa do usuário e da rede.” A receita superou o risco aos fundos dos clientes. Quando esses fundos foram perdidos, a RE7 Labs só sofreu dano reputacional. Os usuários arcaram com toda a perda.

A estrutura de incentivos penaliza a prudência. Curadores que rejeitam oportunidades de alto rendimento por excesso de risco perdem depósitos para concorrentes mais ousados. O prudente ganha menos taxas e parece subperformar. O imprudente ganha mais, atrai mais depósitos e só é desmascarado quando ocorre a falha. Até lá, acumula receitas que mantém mesmo após prejuízos dos usuários. Diversos curadores e gestores realocaram fundos para xUSD sem transparência, expondo depositantes à alavancagem recursiva da Stream. Usuários que buscavam estratégias conservadoras encontraram capital concentrado em uma contraparte com alavancagem de 7,6x.

Estruturas de taxas dos curadores geralmente envolvem performance sobre rendimentos, entre 5% e 15%. Aparentemente razoável, até que se analise a assimetria: curadores capturam parte dos ganhos, mas não participam das perdas. Incentivo forte para maximizar rendimento, fraco para limitar risco. Imagine um cofre com US$100 milhões, rendimento de 10% e taxa de performance de 10%, gerando US$1 milhão para o curador. Se dobrar o risco e chegar a 20% de rendimento, o curador ganha US$2 milhões. Se o risco se concretizar e os usuários perderem 50% do principal, o curador perde receita futura, mas mantém tudo o que já recebeu. Os usuários perdem US$50 milhões. É um jogo de “cara, eu ganho; coroa, você perde.”

Os protocolos também têm conflitos de interesse ao lidar com falhas de curadores. Morpho e Euler lucram com taxas dos cofres. Incentivam o aumento da atividade, o que significa maximizar depósitos e permitir cofres de alto rendimento, mesmo que assumam riscos excessivos. Alegam neutralidade, dizendo que permissionless não deve limitar acesso. Mas não são neutros: lucram com a atividade que permitem. Reguladores tradicionais reconheceram esse problema há séculos: quem lucra com intermediação tem obrigações sobre os riscos gerados. O corretor que ganha comissão tem responsabilidade sobre as ordens dos clientes. Protocolos DeFi ainda não aceitaram isso.

O vácuo de responsabilidade

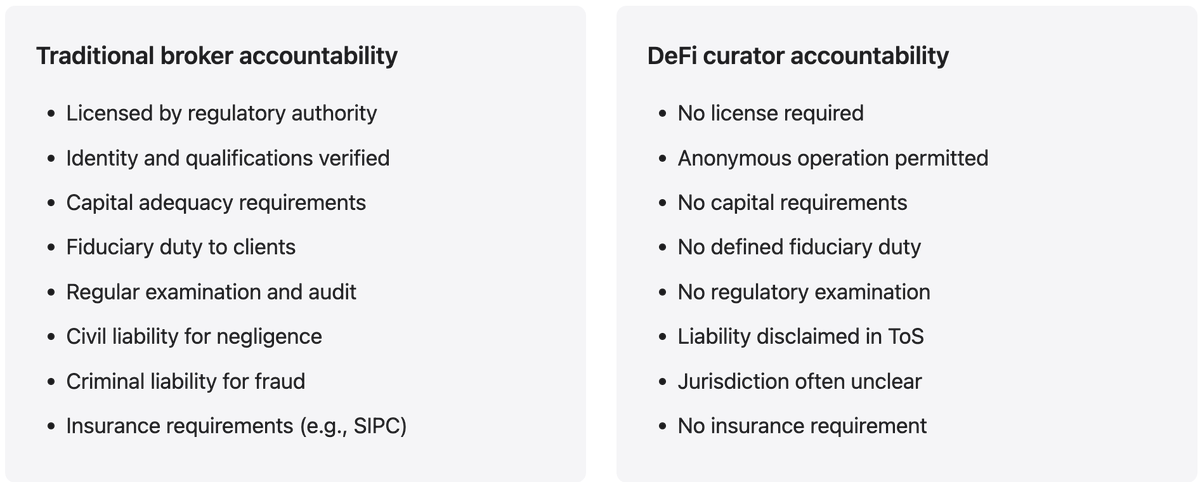

Quando brokers ou gestores tradicionais perdem recursos dos clientes, enfrentam investigação regulatória, possível perda de licença, responsabilidade civil por quebra de dever fiduciário e, em casos de fraude ou negligência grave, processo criminal. Isso cria incentivos para conduta prudente. Gestores que poderiam arriscar demais entendem que as consequências pessoais podem ser graves. Não elimina todas as falhas, mas reduz comportamentos imprudentes em relação a ambientes sem responsabilização.

No DeFi, curadores que causam perdas só enfrentam dano reputacional. Não há licença para perder, nem investigação regulatória, pois não existe órgão competente. Não há dever fiduciário, pois o vínculo jurídico entre curador e depositante é indefinido. Não há responsabilidade civil, já que identidades são desconhecidas e termos de serviço geralmente isentam de responsabilidade. Curadores podem acumular prejuízos, encerrar o cofre e recomeçar sob novo nome no mesmo protocolo.

O caso de março de 2024 no Morpho ilustra esse vácuo. Um cofre Morpho usando oráculos Chainlink sofreu perda de cerca de US$33.000 devido à variação de preços. Usuários buscaram ressarcimento e encontraram respostas evasivas. Morpho alegou ser apenas infraestrutura, sem controle sobre os cofres. O curador disse seguir diretrizes do protocolo. Chainlink afirmou que o oráculo funcionou normalmente. Ninguém assumiu responsabilidade. Nenhum usuário foi ressarcido. O impacto foi pequeno, mas estabeleceu que, quando há perdas, ninguém responde.

Esse vácuo de responsabilização é proposital. Protocolos se estruturam para evitar responsabilidade. Termos de serviço isentam de responsabilidade. Documentação enfatiza que protocolos são infraestrutura permissionless que não controla usuários. Estruturas legais colocam a governança em fundações ou DAOs em jurisdições distantes da regulação. Tudo isso é racional do ponto de vista jurídico, mas cria um sistema onde bilhões de dólares dos usuários são gerenciados sem responsabilização efetiva. O termo econômico é risco moral: sem consequências, agentes assumem riscos excessivos, pois os ganhos ficam para eles e as perdas são socializadas.

Identidade e responsabilização

Muitos curadores operam de forma pseudônima ou anônima. Às vezes, alegam motivos de segurança ou privacidade, mas isso impacta diretamente a responsabilização. Sem identificação, não podem ser responsabilizados por negligência ou fraude. Não podem ser banidos se acumularem histórico ruim. Não sofrem sanções profissionais ou reputacionais que acompanham identidades reais. O anonimato elimina o principal mecanismo de responsabilização na ausência de regulação. Nas finanças tradicionais, mesmo sem fiscalização, gestores que causam perdas enfrentam responsabilidade civil e dano reputacional atrelados à identidade real. No DeFi, nada disso ocorre.

Estratégias black box e o mito da expertise

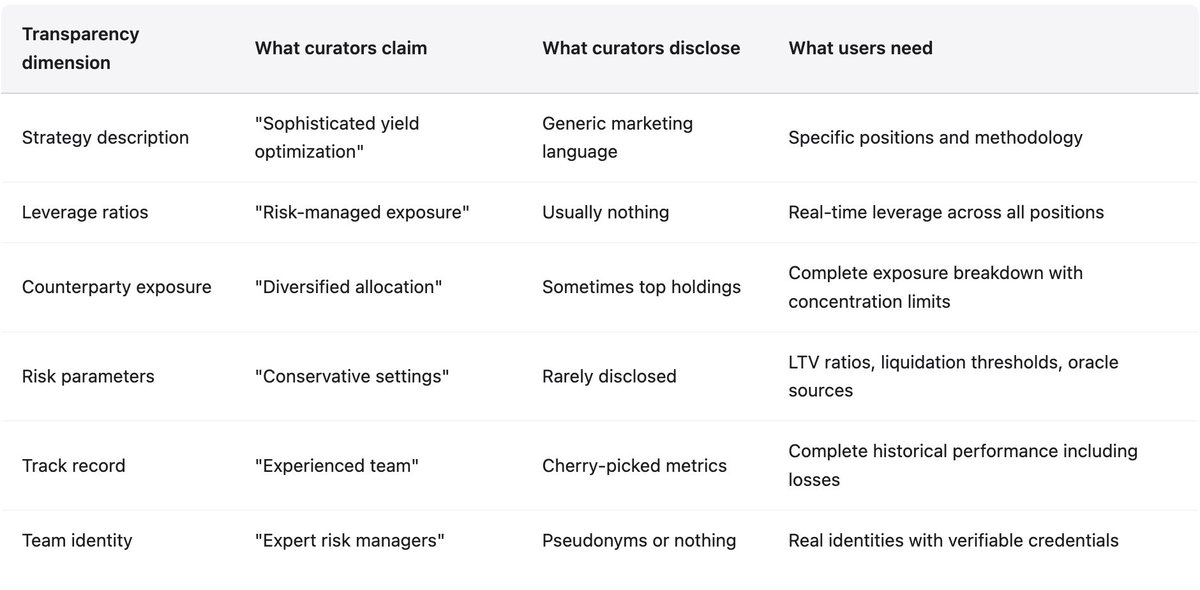

Curadores se apresentam como especialistas em risco, selecionando ativos seguros, configurando parâmetros e alocando capital de forma inteligente. O marketing enfatiza expertise, análise sofisticada e gestão criteriosa. Porém, como novembro de 2025 mostrou, muitos curadores não têm infraestrutura, conhecimento ou intenção de gerir riscos de forma adequada. Instituições tradicionais normalmente destinam 1% a 5% dos funcionários para gestão de risco, com comitês independentes, equipes de supervisão, testes de estresse e exigências regulatórias. Curadores DeFi são, em geral, equipes pequenas ou indivíduos focados em gerar rendimento e acumular ativos.

As estratégias raramente são divulgadas em detalhes. Usam termos como “delta-neutral trading”, “hedged market making” ou “yield farming otimizado” — conceitos sofisticados, mas que não revelam posições, alavancagem, exposição ou parâmetros de risco. Essa opacidade é, por vezes, justificada como proteção contra front-running ou concorrência. Mas usuários precisam saber os riscos que assumem. Opacidade não é vantagem — é falha, permitindo fraude e imprudência persistirem até a falha forçar transparência.

A Stream Finance levou o problema ao extremo: alegava US$500 milhões em TVL, com apenas US$200 milhões verificáveis on-chain. Os US$300 milhões restantes supostamente estavam em posições off-chain geridas por “fund managers externos” sem qualquer divulgação sobre identidade, qualificação, estratégia ou gestão de risco. Usava termos como “delta-neutral trading” e “hedged market making” sem explicar posições ou alavancagem. Quando a análise pós-colapso revelou a estrutura recursiva que expandia US$1,9 milhão em garantia real para 7,6x, isso surpreendeu totalmente os depositantes. Não tinham como saber que o “stablecoin” era lastreado por empréstimos, não reservas reais.

O mito da expertise é perigoso porque faz usuários confiarem cegamente. Alguém com o título “curador de risco” aceita uma oportunidade e usuários presumem que houve análise adequada. No caso RE7 Labs, a diligência apontou risco, mas foi ignorada porque a demanda e a receita superaram o risco. A expertise existia, foi aplicada, chegou à conclusão correta, mas foi ignorada por incentivo comercial. Isso é pior que incompetência: mesmo quando curadores identificam riscos, o incentivo faz com que ignorem suas próprias análises.

Prova de reservas: tecnicamente viável, raramente usada

Técnicas criptográficas para prova de reservas existem há décadas. Merkle trees provam solvência sem revelar contas individuais. Zero-knowledge proofs demonstram índices de reserva sem expor estratégia. São tecnologias maduras e eficientes. A Stream Finance não implementou prova de reservas; não por limitação técnica, mas por escolha deliberada, o que permitiu a fraude persistir por meses, mesmo diante de alertas públicos. Protocolos devem exigir prova de reservas de curadores com depósitos acima de determinado limite. A ausência da prova deve ser tratada como a recusa de um banco à auditoria externa.

Evidências de novembro de 2025

O colapso da Stream Finance é um estudo completo do fracasso do modelo de curadores. A sequência dos fatos revela todos os problemas da arquitetura atual: diligência insuficiente, conflitos de interesse, alertas ignorados, opacidade e falta de responsabilização. Entender esse caso é fundamental para compreender por que mudanças sistêmicas são necessárias.

Linha do tempo da falha

O desenvolvedor da Yearn Finance, Schlagonia, analisou as posições da Stream 172 dias antes do colapso e alertou a equipe diretamente. Bastaram cinco minutos de análise para identificar os problemas fatais. A Stream tinha US$170 milhões em garantias on-chain, sustentando US$530 milhões em empréstimos por diversos protocolos DeFi, com alavancagem de 4,1x. A estratégia era de empréstimo recursivo: a Stream tomava crédito contra deUSD para emitir mais xUSD, criando dependências circulares que garantiam o colapso conjunto dos dois ativos. Os US$330 milhões restantes só existiam off-chain com gestores anônimos.

Em 28 de outubro de 2025, a analista CBB publicou alertas precisos, com dados on-chain: “xUSD tem ~$170M de lastro on-chain. Estão emprestando ~$530M em protocolos. Isso é alavancagem de 4,1x. Em posições ilíquidas. Isso não é yield farming, é aposta degenerada.” Outros analistas reforçaram os alertas na semana seguinte.

Apesar dos avisos semanais de analistas experientes e evidências on-chain, curadores mantiveram posições e continuaram captando depósitos. TelosC manteve US$123,64 milhões de exposição. MEV Capital, US$25,42 milhões. Re7 Labs, US$27,4 milhões em dois cofres. Os alertas foram ignorados porque agir significaria reduzir posições e receita, prejudicando o desempenho diante de concorrentes menos prudentes.

Em 4 de novembro, a Stream informou que um gestor externo havia perdido cerca de US$93 milhões em ativos do fundo. Saques foram suspensos imediatamente. Em horas, o xUSD caiu 77%, de US$1,00 para US$0,23. O deUSD da Elixir, com 65% das reservas emprestadas à Stream, desabou 98%, de US$1,00 para US$0,015 em 48 horas. O impacto total chegou a US$285 milhões em todo o ecossistema. Euler acumulou US$137 milhões em dívida inadimplente. Mais de US$160 milhões foram congelados em vários protocolos.

Curadores versus brokers tradicionais

Comparar curadores DeFi com brokers tradicionais revela o que falta ao modelo de curadores: mecanismos de responsabilização. Não se trata de afirmar que o modelo tradicional é ideal ou que sua regulação deve ser copiada. O setor tradicional tem seus próprios problemas, custos e exclusões. Mas, ao longo dos séculos, desenvolveu mecanismos de responsabilização que o modelo de curadores ignora.

Recomendações técnicas

O modelo de curadores tem benefícios reais: permite eficiência de capital, ao deixar especialistas definirem parâmetros de risco e fugir de padrões genéricos; fomenta inovação, estimulando experimentação; e amplia acesso, eliminando gatekeepers. Esses benefícios podem ser mantidos, desde que os problemas de responsabilização evidenciados em novembro de 2025 sejam enfrentados. As recomendações abaixo baseiam-se em evidências de cinco anos de falhas em DeFi.

Divulgação obrigatória de identidade

Curadores que administram depósitos acima de determinado valor (sugestão: US$10 milhões) devem obrigatoriamente revelar identidades reais a um registro do protocolo ou de parte independente. Não é necessário divulgar endereço ou dados pessoais ao público. O importante é garantir que possam ser identificados e responsabilizados por fraude ou negligência grave. Gestão anônima é incompatível com o manejo de recursos de terceiros em grande escala. Argumentos de privacidade que justificam anonimato em DeFi não se aplicam a quem obtém receita gerindo fundos alheios.

Exigências de capital

Curadores devem manter capital próprio em risco, perdido caso seus cofres sofram perdas acima de limites predefinidos. Isso alinha incentivos, dando comprometimento financeiro ao curador. Modelos possíveis incluem depósito de garantias que podem ser perdidas (“slashed”) se a perda superar 5% dos depósitos, ou exigência de manutenção de tranches subordinadas, absorvendo primeiros prejuízos. O modelo atual, em que curadores lucram sem risco próprio, gera risco moral que exigências de capital resolveriam.

Divulgação obrigatória

Curadores devem ser obrigados a divulgar estratégias, alavancagem, exposição a contrapartes e parâmetros de risco em formatos padronizados, facilitando análise e comparação. O argumento de que divulgação prejudica estratégias proprietárias é, em geral, pretexto. A maioria das práticas é variação de técnicas de yield farming já conhecidas. Divulgação em tempo real de alavancagem e concentração não compromete o “alpha”, mas permite ao usuário entender os riscos.

Prova de reservas

Protocolos devem exigir prova de reservas de curadores com depósitos acima de determinado limite. Técnicas criptográficas para prova de reservas são maduras e eficientes. Merkle trees provam solvência sem expor posições; zero-knowledge proofs verificam índices de reserva sem revelar estratégia. Curadores sem prova de reservas não deveriam gerenciar depósitos. Isso teria impedido a Stream Finance de operar com US$300 milhões em posições off-chain não verificáveis.

Limites de concentração

Protocolos devem impor limites de concentração, impedindo curadores de alocar percentuais elevados dos depósitos em uma só contraparte. Elixir emprestou 65% das reservas de deUSD (US$68 milhões de US$105 milhões) à Stream por cofres privados Morpho. Essa concentração garantiu o colapso da Elixir na falha da Stream. Limites máximos de 10% a 20% por contraparte evitariam esse risco. Os limites devem ser implementados em smart contract, para não serem burlados.

Responsabilidade do protocolo

Protocolos que lucram com taxas de curadores devem assumir responsabilidade pelos riscos gerados. Isso pode incluir fundos de seguro com recursos de taxas do protocolo para compensar usuários em caso de falhas, ou curadoria de listas de curadores, excluindo agentes sem histórico ou divulgação adequada. O modelo atual, em que protocolos lucram sem assumir qualquer responsabilidade, é economicamente insustentável. Intermediários que lucram com taxas têm obrigações de responsabilização.

Conclusão

O modelo de curadores, como está hoje, representa um vácuo de responsabilização no qual bilhões de dólares dos usuários são gerenciados sem limites práticos e sem consequências reais em caso de falha. Não se trata de rejeitar o modelo, já que eficiência de capital e gestão especializada de risco trazem benefícios. O ponto é que o modelo exige mecanismos de responsabilização, como os que as finanças tradicionais criaram ao longo de séculos de erros caros. DeFi pode criar seus próprios mecanismos, adequados ao contexto, mas não pode ignorar a responsabilidade e esperar resultados diferentes dos tradicionais. A estrutura atual garante falhas recorrentes, que só cessarão quando o setor aceitar que intermediários que lucram com taxas não podem se eximir dos riscos que criam.

Avisos:

- Este artigo foi reproduzido de [yq_acc]. Todos os direitos autorais pertencem ao autor original [yq_acc]. Caso haja objeção à reprodução, entre em contato com a equipe do Gate Learn, que fará o atendimento.

- Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não representam recomendação de investimento.

- Traduções para outros idiomas são realizadas pela equipe Gate Learn. Salvo menção específica, é proibida a cópia, distribuição ou plágio das versões traduzidas.

Compartilhar

Conteúdo

A economia dos curadores

Arquitetura sem permissão e seus impactos

Conflitos de interesse e falhas nos incentivos

O vácuo de responsabilidade

Estratégias caixa-preta e o mito da especialização

Evidências de novembro de 2025

Curadores versus corretoras tradicionais

Recomendações técnicas

Considerações finais

Artigos Relacionados

O que é o Protocolo Morpho?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025

O que é dYdX? Tudo o que você precisa saber sobre DYDX

O que é Axie Infinity?