ETH Rebote Fuerte, Estrategia de Salida de Promedio Móvil Denso Logra un Retorno Anualizado del 127%|Investigación de Gate

Prefacio

Este informe cuantitativo quincenal (del 25 de abril al 12 de mayo) analiza las tendencias del mercado de Bitcoin y Ethereum, utilizando indicadores clave como la ratio largo-corto, el interés abierto y las tasas de financiación. El informe explora la aplicación de la Estrategia de ruptura de media móvil densa en el mercado ETH/USDT, detallando su marco lógico y mecanismo de identificación de señales. A través de la optimización sistemática de parámetros y backtesting, la estrategia demuestra un rendimiento sólido en el reconocimiento de tendencias y control de riesgos, con una clara disciplina de ejecución. En general, supera a un enfoque simple de comprar y mantener para ETH, ofreciendo un marco práctico para el trading cuantitativo.

Resumen

- Durante las últimas dos semanas, tanto BTC como ETH han subido, con ETH registrando una ganancia mayor y mostrando más volatilidad.

- La ratio largo-corto de ETH ha fluctuado significativamente, lo que indica una fuerte actividad comercial a corto plazo y especulación de mercado durante el rally, con las posiciones cortas sin mostrar un retroceso claro.

- El interés abierto de BTC ha aumentado a un ritmo más lento, mientras que ETH experimentó un fuerte aumento a principios de mayo.

- El mercado de derivados en general experimentó una ola de liquidaciones cortas a principios de mayo, seguida de liquidaciones largas el 12 de mayo, destacando una divergencia de mercado cada vez más intensa bajo un alto apalancamiento.

- El análisis cuantitativo empleó la estrategia de ruptura de promedio móvil denso, que logró un rendimiento de hasta 127% bajo ajustes óptimos de parámetros.

Visión del mercado

1. Análisis de la volatilidad del precio de Bitcoin y Ethereum

Desde mediados de abril, tanto BTC como ETH han mostrado una tendencia al alza constante, manteniendo un ritmo relativamente sincronizado hasta principios de mayo. Durante este período, BTC subió de alrededor de 78,000 USDT a casi 105,000 USDT, mientras que ETH aumentó de aproximadamente 1,600 USDT a alrededor de 2,600 USDT. El aumento de ETH fue notablemente mayor que el de BTC, demostrando una mayor elasticidad de precios. A principios de mayo, ambos activos experimentaron un fuerte aumento, probablemente impulsado por la reducción de las preocupaciones sobre la política arancelaria, con BTC entrando en una fase de rebote.

BTC, con su precio más alto y una volatilidad más baja, exhibió una trayectoria más estable; en contraste, ETH entregó un rally más fuerte y rápido. Inicialmente, el mercado carecía de expectativas alcistas para ETH, lo que provocó que se rezagase. Sin embargo, a medida que se acercaba mayo, con la próxima actualización de Pectra y alivio arancelario, ETH recibió una renovada atención y un aumento en el volumen de operaciones, poniéndose al día en rendimiento. Esta divergencia indica una renovada atención a corto plazo en el valor de asignación de ETH dentro del mercado.[1][2]

Figura 1: BTC subió a casi 105,000 USDT, mientras que ETH se disparó hacia 2,600 USDT, mostrando una ganancia más agresiva y una reacción de precio más rápida.

En cuanto a la volatilidad, tanto BTC como ETH experimentaron cambios significativos en los patrones de fluctuación desde principios de abril hasta mediados de mayo. A mediados de abril, la volatilidad de BTC aumentó con frecuencia, reflejando un sentimiento de mercado elevado y ajustes de precios bruscos. Sin embargo, a finales de abril y principios de mayo, la volatilidad comenzó a disminuir, lo que sugiere un breve período de estabilización del mercado.

En contraste, la volatilidad de ETH experimentó varios aumentos bruscos, especialmente alrededor de su despegue de precio, a veces incluso superando al de BTC. Esto indica que ETH experimentó oscilaciones a corto plazo más intensas durante su movimiento ascendente. En general, la volatilidad de BTC estaba más distribuida de manera uniforme, mientras que la volatilidad de ETH se concentraba en varios momentos críticos, especialmente en torno a los despegues de precio clave, lo que sugiere que ETH es más susceptible a flujos de capital impulsados por el momentum.

Figura 2: BTC mostró una volatilidad relativamente consistente, mientras que ETH experimentó múltiples picos bruscos en la volatilidad.

En general, ETH demostró una mayor ganancia de precio y cambios de volatilidad más concentrados durante este ciclo de mercado, lo que indica una mayor capacidad de respuesta del precio en momentos clave. En contraste, BTC mostró una tendencia alcista más estable con un perfil de volatilidad más uniformemente distribuido, reflejando su relativa resistencia ante las fluctuaciones del mercado.

Aunque ambos activos experimentaron un aumento de precio sincronizado, sus patrones de volatilidad y ritmos divergieron significativamente, destacando características de mercado y dinámicas estructurales distintas.

Desde una perspectiva de trading a corto plazo, monitorear los flujos de capital de BTC y los cambios en la volatilidad pueden servir como un indicador clave del apetito de riesgo del mercado en general.

2. Análisis de la Proporción Larga-Corta (LSR) para Bitcoin y Ethereum

La proporción larga-corta (LSR) es un indicador clave para medir el volumen relativo de posiciones largas agresivas versus cortas en el mercado. Comúnmente se utiliza para evaluar el sentimiento del mercado y la fuerza de las tendencias predominantes. Un LSR mayor a 1 indica que las órdenes de compra agresivas (largas) superan a las órdenes de venta agresivas (cortas), lo que sugiere un sesgo alcista en el mercado.

Según los datos de Coinglass, tanto BTC como ETH han mostrado una clara tendencia al alza en el precio en las últimas dos semanas. Sin embargo, sus patrones LSR revelan grados variables de divergencia. Para BTC, el LSR mostró un ligero aumento en la fase inicial del repunte, pero se mantuvo fluctuando alrededor de 1, incluso cayendo por debajo de 1 alrededor del 10 de mayo. Esto sugiere que, a pesar de los precios en alza, las posiciones cortas también aumentaron, lo que implica que algunos inversores optaron por cubrirse o abrir cortos en niveles más altos. El mercado no ha formado una estructura alcista clara y unidireccional, y aún existe cierto escepticismo sobre la sostenibilidad del repunte.

Por el contrario, el LSR de ETH mostró más volatilidad. Durante su rápido aumento de $2,000 a $2,600, la proporción no subió constantemente, sino que experimentó múltiples oscilaciones bruscas, incluida una notable caída alrededor del 10 de mayo. Esto indica que el aumento del precio de ETH estuvo acompañado de un intenso trading a corto plazo y una lucha de fuerzas en el mercado, con posiciones cortas persistentes. El sentimiento del mercado permaneció dividido a lo largo del rally.

Aunque BTC y ETH vieron aumentos significativos de precios en las últimas dos semanas, sus LSR no mostraron un aumento sostenido. Por el contrario, los datos reflejan una amplia cautela y actividad de cobertura en niveles de precios más altos, lo que sugiere que el impulso alcista carece de un claro soporte estructural y que el sentimiento de los inversores sigue siendo cauteloso.

Figura 3: La disminución de BTC LSR en medio de la volatilidad, indica un impulso alcista debilitado en niveles más altos

Figura 4: ETH LSR muestra una alta volatilidad, reflejando una divergencia significativa en el sentimiento del mercado

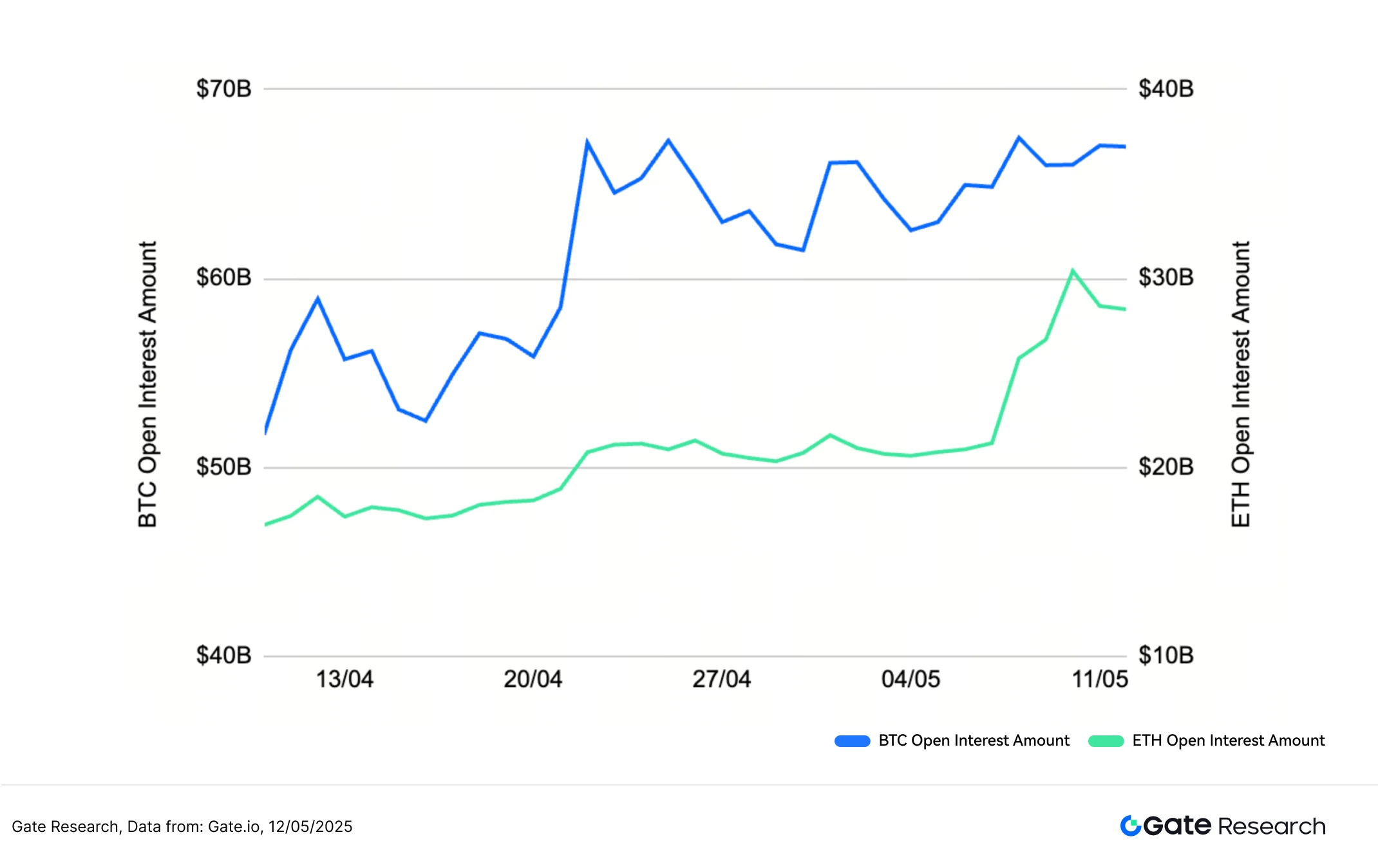

3. Análisis de Interés Abierto

Según los datos de Coinglass, tanto el interés abierto de BTC como el de ETH han mostrado una tendencia general al alza, lo que indica una mayor participación en el mercado y actividad comercial. El interés abierto de BTC aumentó constantemente desde alrededor de $60 mil millones, experimentando algunas fluctuaciones pero manteniéndose en niveles elevados, estabilizándose finalmente a principios de mayo. El interés abierto de ETH aumentó de aproximadamente $18 mil millones a casi $24 mil millones, siguiendo un patrón similar al de BTC pero con una trayectoria más estable. Es importante destacar que ETH experimentó un fuerte aumento a principios de mayo, lo que indica renovados flujos de capital y una activa posición durante ese período.

En general, el aumento simultáneo del interés abierto y los precios de ambos activos confirma un mayor compromiso del mercado y un mayor uso de apalancamiento. Sin embargo, mientras que las entradas de BTC se nivelaron después de finales de abril, ETH demostró un impulso alcista más fuerte a principios de mayo, lo que sugiere un aumento en el interés comercial de derivados en ETH a corto plazo.

Figura 5: El interés abierto de BTC muestra un impulso ascendente más lento, mientras que ETH experimenta un fuerte repunte a principios de mayo

4. Tasa de Financiación

Las tasas de financiación para BTC y ETH generalmente han fluctuado ligeramente alrededor del 0%, alternando con frecuencia entre positivas y negativas, lo que indica una batalla relativamente equilibrada entre posiciones largas y cortas. A finales de abril, BTC experimentó varios casos de tasas de financiación negativas, con una notable caída a -0.025% alrededor del 20 de abril, lo que sugiere que las posiciones cortas dominaban en ese momento, potencialmente debido a una actividad de cobertura a gran escala. ETH mostró un patrón similar durante este período, aunque con fluctuaciones ligeramente menores, lo que indica un cambio temporal hacia un sentimiento bajista sin presión sostenida.[5][6]

A medida que los precios subían y el interés abierto aumentaba, las tasas de financiación tanto para BTC como para ETH se volvieron gradualmente positivas, estabilizándose entre 0% y 0.01%. Esto refleja un creciente sentimiento alcista y una posición larga activa. Sin embargo, el hecho de que las tasas de financiación no se dispararan bruscamente sugiere que, si bien el apalancamiento en posiciones largas ha aumentado, el mercado no está sobrecalentado y el sentimiento sigue siendo cautelosamente optimista.

Figura 6: Las tasas de financiamiento de BTC y ETH gradualmente se vuelven positivas y permanecen entre 0% y 0.01%, reflejando un sesgo alcista creciente y una posición larga activa

5. Gráfico de Liquidación de Criptomonedas

Según los datos de Coinglass, desde mediados de abril, el mercado de criptomonedas ha experimentado olas alternas de liquidaciones largas y cortas, con liquidaciones cortas particularmente prominentes a principios de mayo. El 8 de mayo, las liquidaciones cortas aumentaron significativamente, alcanzando los $836 millones en un solo día, lo que indica un fuerte rebote de precios que obligó a liquidar muchas posiciones cortas.

El 12 de mayo, a medida que la volatilidad del mercado se intensificaba, las liquidaciones largas aumentaron notablemente, con un total diario de $476 millones, lo que sugiere que algunos operadores que entraron en posiciones largas en niveles más altos no pudieron soportar la corrección y fueron liquidados por la fuerza. Esto indica que a pesar de una tendencia alcista general, la volatilidad a corto plazo sigue siendo alta, y tanto los largos como los cortos han sufrido en puntos de inflexión clave. El mercado de derivados sigue siendo altamente activo y concentrado en riesgos.[7]

Este patrón se alinea con observaciones anteriores de precios al alza, aumento del interés abierto y tasas de financiamiento volviéndose positivas, resaltando cómo las posiciones cortas fueron eliminadas durante importantes avances de precios, dando a los alcistas una ventaja temporal. Sin embargo, incluso en una tendencia alcista, las posiciones largas aún pueden enfrentar liquidación en máximos locales, especialmente durante períodos de volatilidad intensificada como mediados de mayo. Esto subraya la persistente volatilidad en el mercado, donde el alto apalancamiento y la cobertura activa de riesgos siguen siendo características definitorias del trading de derivados cripto.

Figura 7: Las liquidaciones cortas aumentaron bruscamente el 8 de mayo, alcanzando los $836 millones en un solo día

Análisis Cuantitativo - Estrategia de Rompimiento de Promedio Móvil Denso

(Descargo de responsabilidad: Todas las previsiones en este artículo se basan en datos históricos y tendencias del mercado y son solo con fines informativos. No deben considerarse consejos de inversión o una garantía de rendimiento futuro del mercado. Los inversores deben evaluar cuidadosamente los riesgos y tomar decisiones prudentes al participar en inversiones relacionadas.)

1. Resumen de estrategia

La estrategia de ruptura de promedio móvil denso es un enfoque basado en el impulso que incorpora análisis técnico de tendencias. La estrategia identifica movimientos potenciales del mercado direccionales observando la convergencia de múltiples promedios móviles a corto y mediano plazo (por ejemplo, de 5 días, 10 días, 20 días) durante un período definido. Cuando estos promedios móviles comienzan a alinearse y agruparse estrechamente, típicamente señala una fase de consolidación, lo que sugiere que el mercado se está preparando para un rebote.

Si el precio rompe de manera decisiva por encima de los promedios móviles agrupados, se interpreta como una señal alcista de ruptura. Por el contrario, una ruptura por debajo de la banda de promedio móvil indica una señal bajista.

Para mejorar la practicidad y mejorar la gestión de riesgos, la estrategia también integra mecanismos de toma de ganancias y stop-loss de porcentaje fijo, lo que permite entradas y salidas oportunas cuando surgen tendencias, equilibrando recompensa y riesgo. En general, esta estrategia está diseñada para capturar oportunidades de tendencias a corto y mediano plazo, ofreciendo un marco de negociación disciplinado y accionable.

2. Configuración de parámetros principales

3. Lógica de Estrategia y Mecanismo Operativo

Condiciones de entrada

Comprobación de Convergencia del Promedio Móvil: Calcular la distancia entre los valores máximos y mínimos de seis medias móviles: SMA20, SMA60, SMA120, EMA20, EMA60 y EMA120. Cuando la distancia cae por debajo de un umbral definido (por ejemplo, el 1.5% del precio), se considera una convergencia de medias móviles.

El “umbral” se refiere al valor crítico en el que se activa un efecto, ya sea como mínimo o máximo.Condiciones de ruptura de precio:

- Si el precio actual supera el más alto de los seis promedios móviles, se considera una señal de ruptura alcista y desencadena un compraroperación.

- Si el precio actual cae por debajo del más bajo de las seis medias móviles, se considera una señal de ruptura bajista y desencadena un venderoperación.

Condiciones de salida: Mecanismo dinámico de toma de beneficios y de stop-loss

Salida de posición larga:

- Si el precio cae por debajo del promedio móvil más bajoen el momento de entrada, astop-lossse desencadena.

- Si el precio aumenta más que la distancia entre el precio de entrada y el MA más bajo × ratio de riesgo-recompensa, un take-profitse activa.

Salida de posición corta:

- Si el precio sube por encima del promedio móvil más altoen el momento de entrada, unstop-lossse activa.

- Si el precio cae más que la distancia entre el precio de entrada y la MA más alta × ratio de riesgo-recompensa, a take-profitse activa.

Ejemplo de gráfico

- Disparador de señal de trading

El gráfico a continuación muestra la señal de entrada más reciente desencadenada por la estrategia el 8 de mayo de 2025, utilizando el gráfico de velas de 2 horas ETH/USDT. Como se observa, el precio rompió hacia arriba después de que las seis medias móviles convergieran estrechamente, cumpliendo con las condiciones de entrada definidas por la estrategia. El sistema ejecutó una orden de compra en el momento de la ruptura, capturando con éxito el punto de partida del posterior rally.

Figura 8: Ilustración del punto de entrada basada en las condiciones de la estrategia para ETH/USDT el 8 de mayo de 2025

- Ejecución del Comercio y Resultado

El sistema salió automáticamente de la posición al alcanzar la relación preestablecida de riesgo-recompensa, de acuerdo con el mecanismo de take-profit dinámico que bloquea efectivamente la parte central del movimiento de precios. Aunque hubo un alza adicional posteriormente, el intercambio siguió estrictamente las reglas de la estrategia, demostrando un control sólido del riesgo y una consistencia en la ejecución. Incorporar un stop móvil o un mecanismo de seguimiento de tendencias en el futuro podría potencialmente ampliar las ganancias durante las fuertes fases de impulso.

Figura 9: Ilustración del punto de salida de la estrategia para ETH/USDT el 8 de mayo de 2025

A través del ejemplo en vivo anterior, demostramos claramente la lógica de entrada de la estrategia y el mecanismo dinámico de toma de ganancias desencadenado por las condiciones de convergencia promedio móvil y ruptura de precios. Al aprovechar la interacción entre el precio y la estructura promedio móvil, la estrategia captura con precisión el punto de inicio de la tendencia y sale automáticamente durante las fluctuaciones posteriores, asegurando segmentos de ganancias centrales al tiempo que mantiene un control de riesgos efectivo.

Este caso no solo valida el practicidad y disciplina de ejecuciónde la estrategia, sino que también destaca suestabilidad y capacidad de gestión del riesgoen condiciones reales del mercado, sentando una base sólida para la optimización futura de parámetros y el perfeccionamiento estratégico.

4. Ejemplo práctico de backtesting

Configuración de parámetros de backtesting

Para identificar las combinaciones óptimas de parámetros, realizamos una búsqueda en grilla sistemática en los siguientes rangos:

tp_sl_ratio: 3 a 14 (incremento de 1)umbral: 1 a 19.9 (incremento de 0.1)

UtilizandoETH/USDTcomo ejemplo, el sistema probó23,826 combinaciones de parámetrosen datos de velas de 2 horas del último año. De estos, se seleccionaron los cinco conjuntos con mejor rendimiento en función de los rendimientos acumulativos. Las métricas de evaluación incluyeron retorno anualizado, ratio de Sharpe, máximo retroceso, y ROMAD (Retorno sobre el máximo retroceso), proporcionando una evaluación exhaustiva del rendimiento de la estrategia.

Figura 10: Comparación de rendimiento de los cinco mejores conjuntos de parámetros de estrategia

Explicación de la lógica de estrategia

La estrategia activa una señal de compra cuando el sistema detecta que la distancia entre las seis medias móviles ha convergido dentro de1.4%, y el precio rompe hacia arriba a través del límite superior de los promedios móviles. Esta estructura tiene como objetivo capturar el momento en que está a punto de comenzar un breakout, ingresando en la posición al precio actual y utilizando el promedio móvil más alto en el momento del breakout como punto de referencia para tomar ganancias dinámicas, mejorando la gestión de recompensas.

La estrategia utiliza la siguiente configuración:

umbral_porcentaje= 1.4 (distancia máxima permitida entre las seis medias móviles)tp_sl_ratio= 10 (ratio de toma de beneficios dinámico)período corto= 6,largo período= 14 (períodos de observación del promedio móvil)

Análisis de rendimiento y resultados

El período de backtesting abarca desde1 de mayo de 2024 a 12 de mayo de 2025Durante este período de tiempo, el conjunto de parámetros seleccionado entregó resultados sobresalientes, con un retorno anualizado del 127.59%, drawdown máximo por debajo del 15%, y un ROMAD de 8.61%. Estas cifras demuestran el potencial de apreciación de capital sólido de la estrategia junto con un control efectivo del riesgo a la baja.

Como se muestra en el gráfico, la estrategia superó significativamente a Enfoque de Compra y Mantenimiento para ETHdurante el último año (que devolvió-46.05%). Su rendimiento fue particularmente notable durante períodos de alta volatilidad o reversión de tendencia, gracias a sus robustos mecanismos de toma de beneficios y reentrada. El control de reducción fue claramente superior a la retención pasiva.

También realizamos una comparación cruzada de la los cinco mejores conjuntos de parámetros, con la configuración actual logrando el mejor equilibrio entre retorno y estabilidad, lo que lo hace altamente práctico para aplicaciones del mundo real. Mirando hacia adelante, la estrategia podría ser aún más mejorada mediante la integración ajuste dinámico del umbral, o incorporando filtros de volumen y volatilidad, para mejorar la adaptabilidad en los mercados laterales y permitir el despliegue en todo el mundo. múltiples activos y marcos temporales.

Figura 11: Comparación del rendimiento acumulativo de un año de las cinco mejores estrategias de parámetros frente a ETH Buy and Hold

5. Resumen de Estrategia

La estrategia de ruptura de promedio móvil denso es una estrategia de impulso basada en la tendencia diseñada en torno a la convergencia dinámica de múltiples promedios móviles a corto y medio plazo. Al detectar la compresión de promedios móviles y las rupturas de precios correspondientes, la estrategia tiene como objetivo capturar puntos de inflexión clave justo antes de que comiencen los movimientos del mercado. Integra el análisis estructural de precios con un mecanismo dinámico de toma de beneficios para participar de manera efectiva en oscilaciones de tendencia a corto y medio plazo mientras se controla el riesgo a la baja.

En esta prueba retrospectiva, utilizamos ETH/USDT con datos de velas de 2 horas y realizamos una búsqueda en cuadrícula sistemática en 23,826 combinaciones de parámetros. El período de prueba abarcó desde el 1 de mayo de 2024 hasta el 12 de mayo de 2025, a partir del cual se seleccionaron los cinco conjuntos de parámetros con mejor rendimiento en función de métricas de retorno y control de riesgos. La evaluación del rendimiento se basó en el rendimiento anualizado, la máxima reducción, el índice de Sharpe y el ROMAD. La mejor combinación de parámetros con mejor rendimiento fue:umbral_porcentaje = 1.4 y tp_sl_ratio = 10.

Lograr un rendimiento anualizado del 127.59%, una reducción máxima por debajo del 15%, y un ROMAD del 8.61%, superando con creces el índice de compra y retención de ETH durante el mismo período (que tuvo un rendimiento del -46.05%).

Desde el análisis de distribución de parámetros, las estrategias de mejor rendimiento estaban concentradas en regiones con baja umbralvalores y moderado-altotp_sl_ratio. Esto sugiere que la detección temprana de medias móviles fuertemente agrupadas, combinada con una configuración de toma de ganancias moderadamente relajada, ayuda a capturar ondas de tendencia completas. Por el contrario, valores de umbral excesivamente altos o objetivos de ganancias demasiado ajustados a menudo llevaron a entradas frecuentes y salidas prematuras, lo que diluyó el rendimiento general.

En resumen, esta estrategia demuestra una alta eficiencia en el retorno y un fuerte control del riesgo dentro de la estructura de precios a medio plazo de ETH. La lógica es sólida y flexible en diversas variaciones de parámetros, ofreciendo una aplicabilidad sustancial en el mundo real. Las zonas de parámetros con umbralentre 1.3 y 1.5 y tp_sl_ratioentre 9 y 11 entregó consistentemente un rendimiento más fuerte en todas las métricas clave, reflejando la capacidad de la estrategia para capturar el impulso temprano de la tendencia y mantener oscilaciones rentables. Además, la integración de filtros de volumen y mecanismos de exclusión del mercado de rango podría mejorar su capacidad de adaptación y resistencia en diversas condiciones del mercado, ampliando su potencial para despliegue en varios mercados.

Conclusión

Del 25 de abril al 12 de mayo, el mercado de criptomonedas exhibió un patrón estructural de fuerte movimiento de precios en medio de un sentimiento cauteloso. BTC y ETH subieron al unísono, con ETH mostrando una ganancia mayor y una mayor volatilidad. Sin embargo, las ratios largas-cortas y las tasas de financiación no mostraron un claro sesgo alcista, lo que indica un entusiasmo limitado para perseguir el repunte. El interés abierto siguió aumentando, con posiciones cortas liquidadas en masa a principios de mayo, seguidas de liquidaciones forzadas de posiciones largas el 12 de mayo, destacando una divergencia de mercado intensificada en condiciones de alto apalancamiento. En general, aunque los precios se fortalecieron, el sentimiento del mercado y el impulso del capital permanecieron desalineados, lo que hace que el control de riesgos y el momento sean críticos para una ejecución exitosa.

El análisis cuantitativo empleó una "Estrategia de Ruptura de Promedio Móvil Denso", con optimización sistemática de parámetros y evaluación de rendimiento utilizando datos de 2 horas de ETH/USDT. La estrategia logró un impresionante rendimiento anualizado del 127.59%, superando ampliamente el rendimiento del -46.05% de la estrategia de Compra y Mantenimiento de ETH en el mismo período. Al aprovechar las estructuras de impulso y el filtrado de tendencias, la estrategia demostró una fuerte capacidad de seguimiento de tendencias y un control efectivo de la reducción.

Sin embargo, en el trading en vivo, la estrategia aún puede verse afectada por mercados agitados, volatilidad extrema o fallas en las señales. Se recomienda combinar esta estrategia con factores cuantitativos adicionales y mecanismos de gestión de riesgos robustos para mejorar la estabilidad y la adaptabilidad, asegurando un juicio racional y precaución en la ejecución.

Referencia:

- Gate.io, https://www.gate.io/trade/BTC_USDT

- Gate.io, https://www.gate.io/trade/ETH_USDT

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate.io, https://www.gate.io/futures_market_info/BTC_USD/capital_rate_history

- Gate.io, https://www.gate.io/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

- Glassnode, https://studio.glassnode.com/charts/ba1ec93d-85f4-41fe-5606-798a2f30013a?s=1679144783&u=1742303183

Alcance de Gatees una plataforma integral de investigación blockchain y criptomonedas que proporciona a los lectores contenido profundo, incluido análisis técnico, ideas de tendencias, revisiones de mercado, investigaciones de la industria, pronósticos de tendencias y análisis de políticas macroeconómicas.

Descargo de responsabilidad

Invertir en el mercado de criptomonedas implica un alto riesgo. Se recomienda a los usuarios realizar investigaciones independientes y comprender completamente la naturaleza de los activos y productos antes de tomar decisiones de inversión.Gate.iono se hace responsable de ninguna pérdida o daño que surja de tales decisiones de inversión.

Compartir

Contenido

Artículos relacionados

Guía del usuario de Spot Grid Trading (versión básica)

Cómo utilizar las APIs para comenzar el trading cuantitativo

Cómo leer mejor los gráficos de criptomonedas

La revolución de los "memes": se extiende por Solana en EE.UU.

Investigación de Gate: BTC rebota a $57,000; Solana, monedas MEME y otros sectores se recuperan más de un 20%