Multicoin Capital : Pourquoi affichons-nous une vision optimiste à long terme concernant Ethena ?

Notre fonds Multicoin Liquidity Fund a investi dans ENA, le jeton natif du protocole Ethena. Ethena est aujourd’hui le principal émetteur du dollar synthétique USDe.

Dans notre article « The Endgame for Stablecoins », nous avions souligné que les stablecoins représentent le marché le plus prometteur de l’écosystème crypto, avec la question du rendement comme ultime défi. Si notre anticipation sur l’émergence des « stablecoins à rendement » s’est vérifiée, nous avons sous-évalué l’ampleur du marché des dollars synthétiques.

Nous distinguons deux grandes familles de stablecoins :

- Ceux qui partagent le rendement

- Ceux qui ne le partagent pas

Les stablecoins partageant le rendement se répartissent ensuite en :

- Ceux adossés intégralement 1:1 à des actifs de trésorerie publics

- Les dollars synthétiques

Les dollars synthétiques ne sont pas totalement garantis par des Trésors d’État. Ils génèrent du rendement et assurent leur stabilité via des stratégies neutres sur les marchés financiers.

Ethena se présente comme un protocole décentralisé, leader sur le marché du dollar synthétique USDe.

Ethena offre une alternative stable aux stablecoins traditionnels comme USDC et USDT, dont les réserves bénéficient généralement des rendements à court terme des bons du Trésor américain. Les réserves d’USDe d’Ethena, elles, génèrent du rendement et visent la stabilité grâce à l’une des stratégies les plus solides de la finance classique : le basis trading.

Le basis trading sur les contrats à terme du Trésor américain représente à lui seul un marché de plusieurs centaines, voire de milliers de milliards de dollars. Les hedge funds qui pratiquent ce type d’opérations à grande échelle réservent l’accès aux investisseurs qualifiés. La technologie crypto réinvente la finance, ouvrant ces opportunités à tous grâce à la tokenisation.

Depuis plusieurs années, nous imaginions un dollar synthétique reposant sur le basis trading. Dès 2021, nous avions publié un article exposant cette perspective et annoncé notre investissement dans UXD Protocol, premier jeton adossé intégralement à des opérations de basis trading.

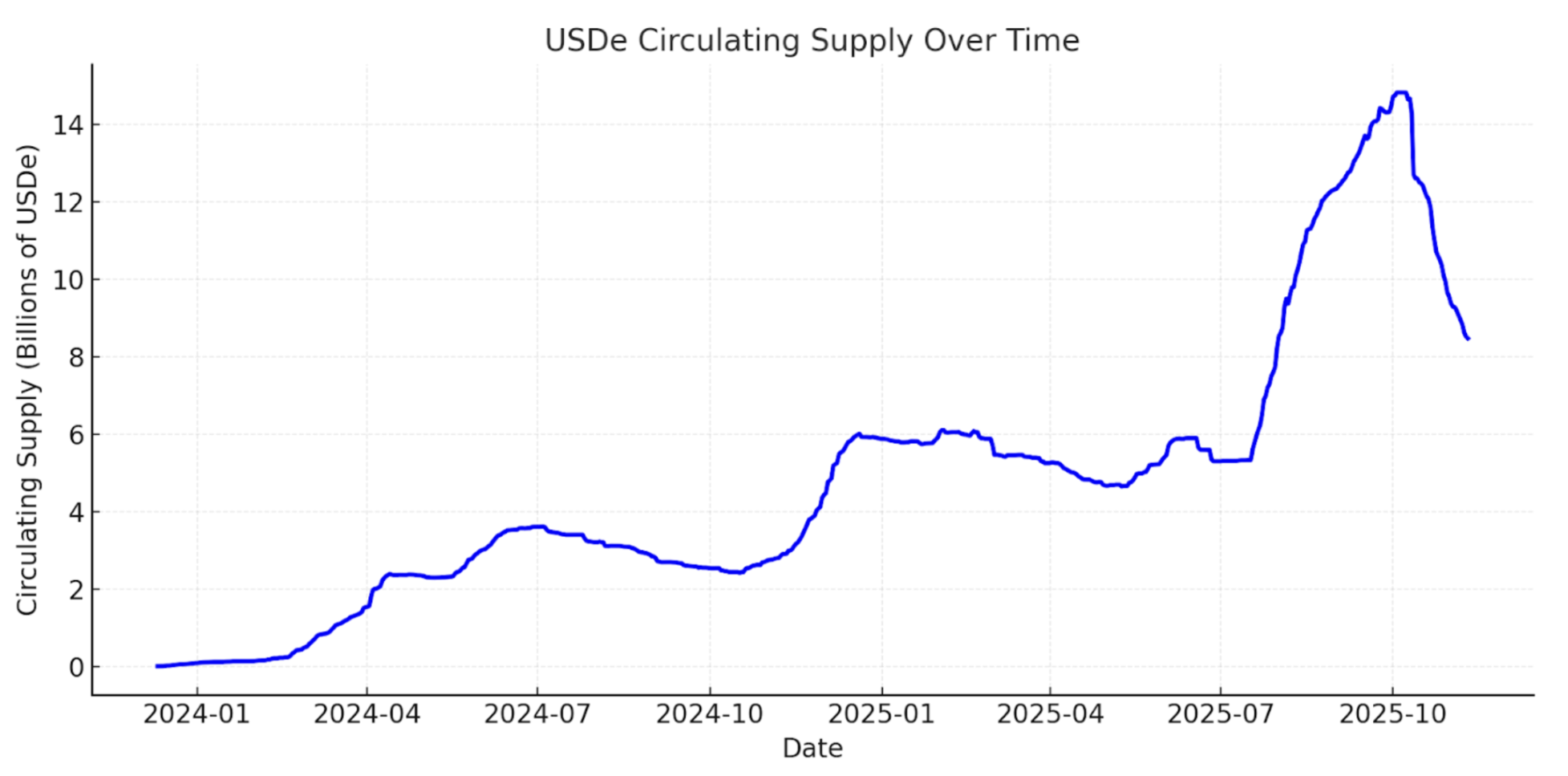

Si UXD Protocol a été précurseur, nous estimons que Guy Young, fondateur et CEO d’Ethena Labs, a concrétisé cette vision avec brio. Aujourd’hui, Ethena détient la première place sur le marché du dollar synthétique, avec une circulation ayant atteint 15 milliards de dollars en moins de deux ans, puis étant revenue à environ 8 milliards après le reset du 10 octobre. C’est le troisième dollar numérique en circulation, derrière USDC et USDT.

Évolution de la circulation d’USDe - DefiLlama

Forces Structurelles au Profit des Dollars Synthétiques

Ethena se trouve à la convergence de trois grandes dynamiques qui transforment la finance moderne : la montée des stablecoins, la perpetualization, et la tokenisation.

Stablecoins

Plus de 300 milliards de dollars de stablecoins sont actuellement en circulation, un chiffre qui devrait atteindre plusieurs milliers de milliards dans la décennie à venir. Depuis près de dix ans, USDT et USDC dominent le secteur, cumulant plus de 80 % du volume total. Aucun ne redistribue le rendement à ses détenteurs, mais nous pensons que, progressivement, le partage du rendement avec l’utilisateur deviendra la norme.

Selon nous, la concurrence et la différenciation entre stablecoins s’opèrent autour de trois axes : la distribution, la liquidité et le rendement.

Tether a construit pour USDT une base de liquidité et un réseau de distribution international remarquables. USDT est la référence des échanges crypto et la voie privilégiée pour l’accès aux dollars numériques dans les marchés émergents.

Circle, de son côté, a misé sur la distribution via des partenariats économiques avec des acteurs comme Coinbase. Cette stratégie a favorisé sa croissance, mais a réduit ses marges. À mesure que l’adoption crypto s’accélère, nous anticipons que de nouveaux acteurs dotés de solides réseaux dans la finance et la tech lanceront leurs propres stablecoins, accélérant la banalisation du marché des stablecoins adossés à la trésorerie.

Historiquement, pour les nouveaux entrants, offrir un rendement supérieur a toujours été le moyen de se démarquer dans l’univers des dollars numériques. La dynamique autour des stablecoins à rendement s’est intensifiée ces dernières années. Pourtant, les stablecoins adossés à la trésorerie ne parviennent pas à offrir des rendements suffisamment attractifs pour séduire le capital crypto-natif, qui exige traditionnellement plus que les rendements du Trésor américain.

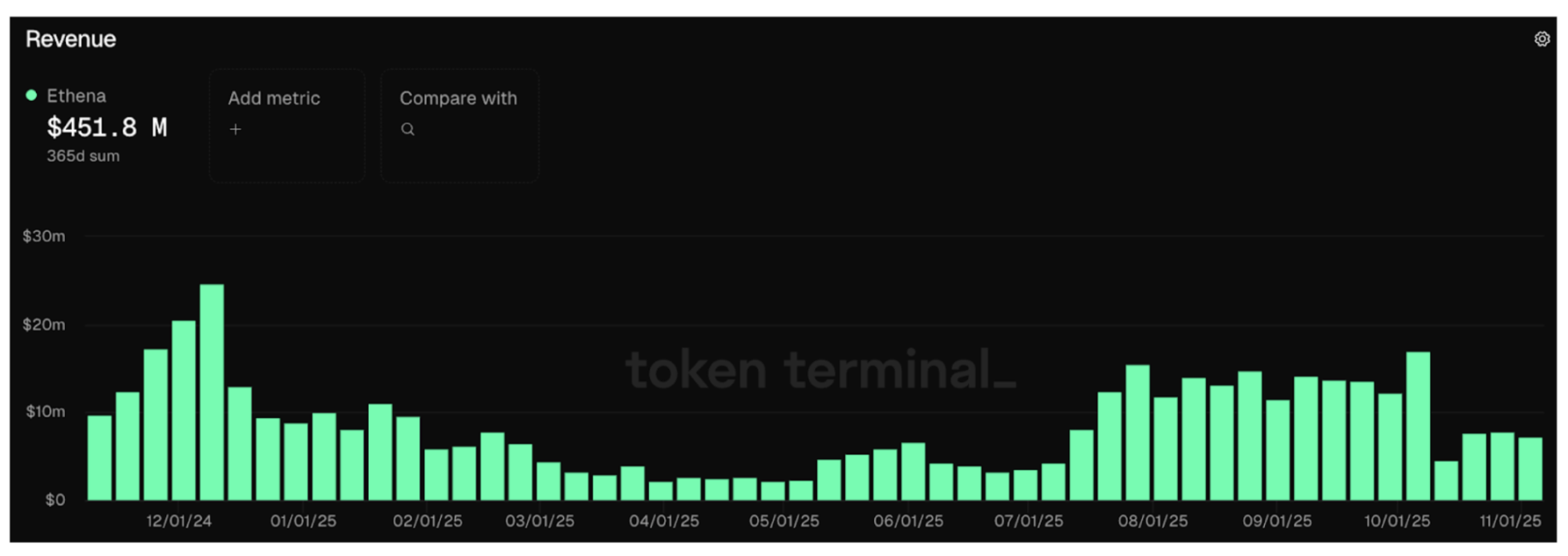

Parmi les nouveaux venus, Ethena s’illustre comme le seul projet ayant réussi à obtenir une distribution et une liquidité substantielles, essentiellement grâce à son rendement supérieur. Depuis le lancement, le sUSDe affiche un rendement annualisé légèrement supérieur à 10 %, soit plus du double de celui des stablecoins adossés à la trésorerie. Ce résultat s’explique par le basis trading, qui valorise la demande de levier sur les marchés. Le protocole a généré près de 600 millions de dollars de chiffre d’affaires depuis son lancement, plus de 450 millions sur les douze derniers mois.

Ethena Token Terminal

Selon nous, l’adoption réelle d’un dollar synthétique se mesure par son acceptation comme collatéral sur les grandes plateformes. Ethena a réussi à imposer l’USDe comme collatéral de référence sur des exchanges centralisés majeurs tels que Binance et Bybit, propulsant ainsi sa croissance.

Sa stratégie se distingue également par une légère corrélation négative avec le taux des fonds fédéraux américains. À la différence des stablecoins adossés à la trésorerie, Ethena tire parti de la baisse des taux, qui encourage l’activité économique, accroît la demande de levier, fait grimper les taux de financement et renforce ainsi les rendements du basis trading qui soutiennent le protocole. Ce phénomène s’est vérifié en 2021, lorsque les taux de financement dépassaient de plus de 10 % ceux du Trésor américain.

Bien sûr, plus les marchés crypto et traditionnels convergeront, plus la compétition pour les opérations de basis trading rétrécira l’écart entre taux de financement et taux directeur, mais ce processus s’étalera sur plusieurs années.

Rendement du Trésor américain vs Taux de financement

JPMorgan anticipe que les stablecoins à rendement pourraient représenter jusqu’à 50 % du marché global dans les prochaines années. Avec l’envolée attendue du marché vers les milliers de milliards, Ethena est idéalement placée pour s’imposer comme acteur de référence.

Perpetualization

Les futures perpétuels ont trouvé leur public dans la crypto. Sur un marché de 4 000 milliards de dollars d’actifs, les contrats perpétuels génèrent plus de 100 milliards de dollars de volume quotidien, avec un intérêt ouvert sur CEX et DEX dépassant lui aussi les 100 milliards. Les perpetuals offrent aux investisseurs un accès direct à l’exposition avec effet de levier sur les variations de prix. Nous pensons que d’autres classes d’actifs adopteront ce modèle, tendance que nous appelons « perpetualization ».

La taille du marché adressable d’Ethena fait souvent débat, sa stratégie étant limitée par l’intérêt ouvert sur les marchés de perpetuals. Si cette contrainte existe à court terme, elle sous-estime à notre avis le potentiel à moyen et long terme.

Perpetuals sur actions tokenisées

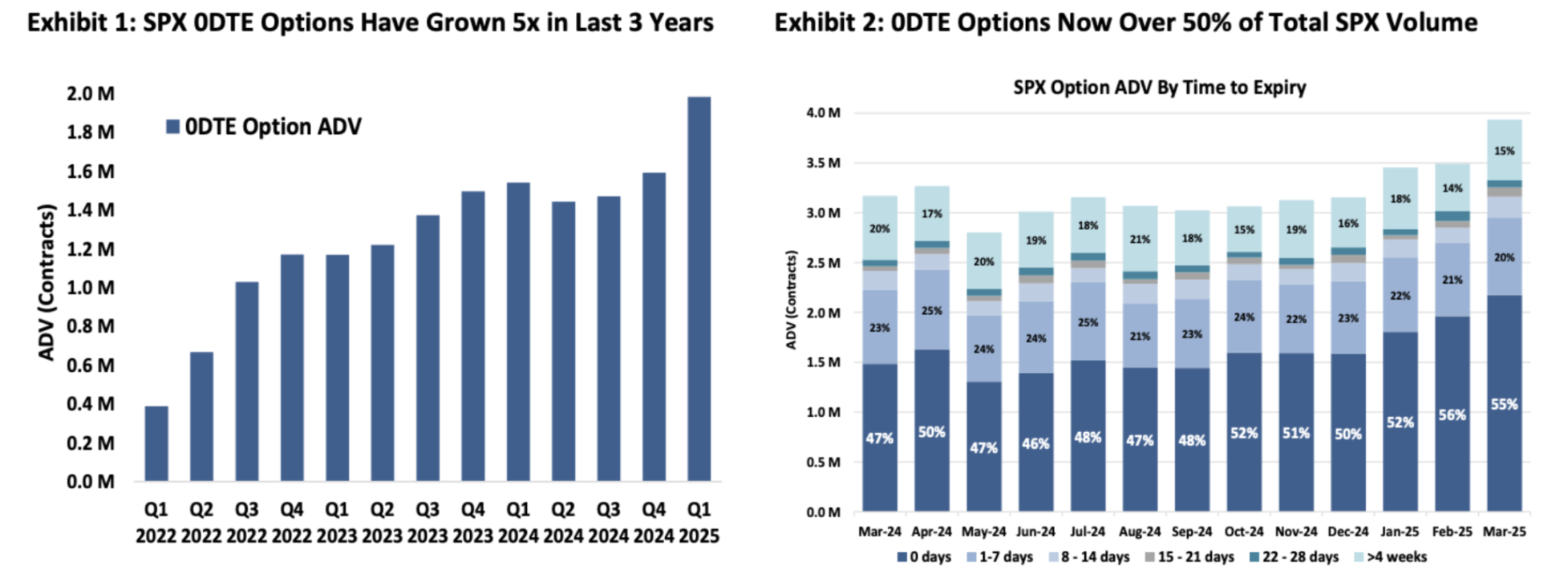

Le marché mondial des actions pèse environ 100 000 milliards de dollars, soit près de 25 fois celui des crypto-actifs. À lui seul, le marché américain atteint 60 000 milliards de dollars. Comme dans la crypto, les investisseurs actions recherchent l’effet de levier, comme en témoigne la croissance fulgurante des options 0DTE (zero-day-to-expiry), qui représentent plus de 50 % du volume des options SPX — la majorité détenue par des particuliers. Il existe donc une forte demande d’exposition à levier, à laquelle les perpetuals sur actions tokenisées répondent naturellement.

Options 0DTE sur SPX

Pour la plupart des investisseurs, les perpetuals sont bien plus simples que les options. Un produit à effet de levier 5x sur un actif sous-jacent est plus intuitif que les subtilités du Theta, Vega et Delta en options, qui exigent une maîtrise des modèles de valorisation. Les perpetuals ne remplaceront pas le marché des options 0DTE, mais ils pourraient en capter une part significative.

Note du traducteur : En options, le Delta mesure la sensibilité au prix de l’actif sous-jacent ; le Theta mesure la dépréciation liée au temps ; le Vega la sensibilité à la volatilité.

La tokenisation des actions élargit considérablement le marché potentiel d’Ethena via les perpetuals sur ces nouveaux actifs. Ethena pourrait ainsi devenir un fournisseur central de liquidité pour ces marchés, au bénéfice des CEX et DEX — voire, capter cette valeur en interne en lançant un DEX de perpetuals actions sous sa propre marque. Compte tenu du poids des marchés actions, cela pourrait démultiplier la capacité de basis trading.

L’intégration des fintechs aux DEX de perpetuals décentralisés ouvre de nouveaux canaux de distribution

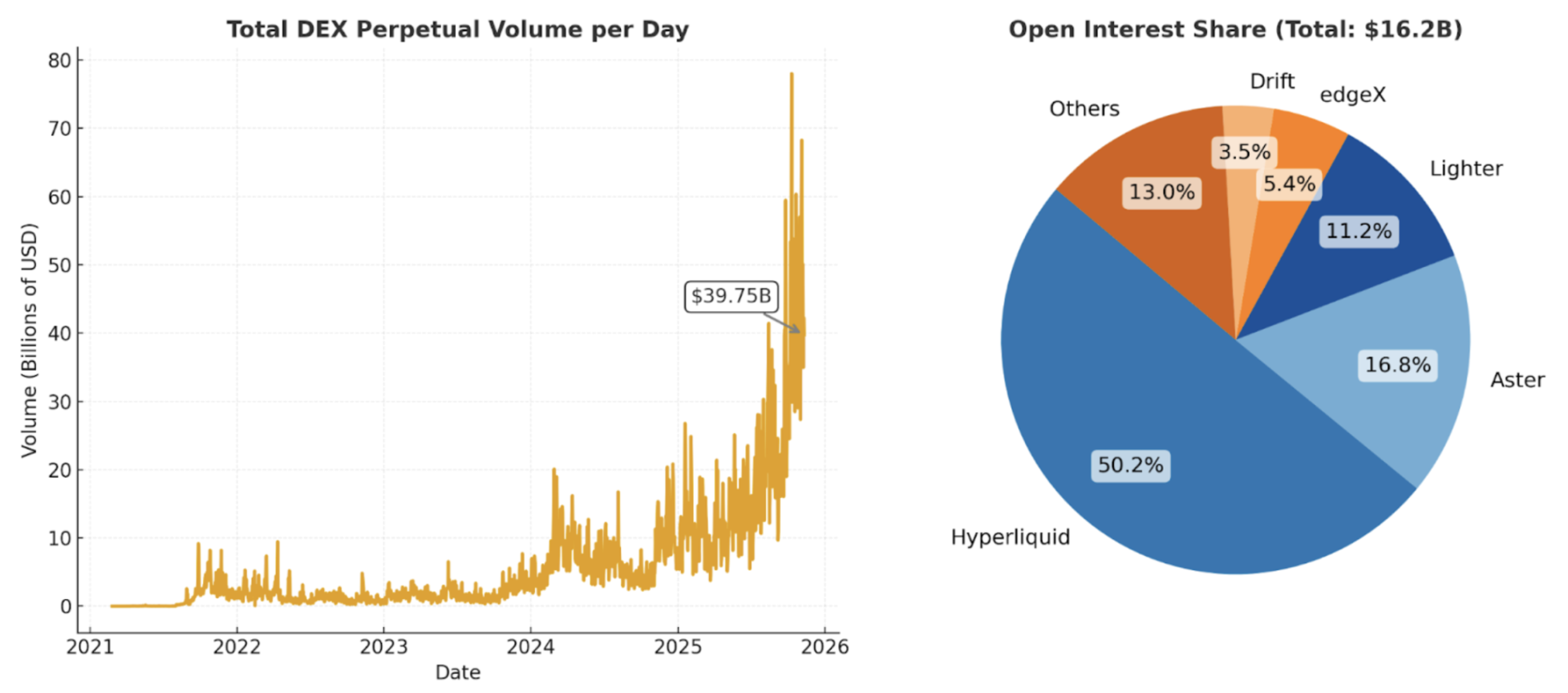

À l’époque où nous évoquions les dollars numériques décentralisés adossés au basis trading, les plateformes de produits dérivés décentralisés étaient balbutiantes, la liquidité était faible et la démocratisation encore loin. Depuis, les stablecoins ont conquis le grand public et les blockchains rapides et peu coûteuses ont prouvé leur efficacité. Aujourd’hui, des acteurs comme Hyperliquid drainent près de 40 milliards de dollars de volume quotidien sur les perpetuals décentralisés, avec 15 milliards d’intérêt ouvert.

Volumes quotidiens sur les perpetuals DEX

L’assouplissement des réglementations devrait accélérer l’adoption de la crypto par les fintechs mondiales. Des sociétés comme Robinhood et Coinbase sont devenues des « exchanges universels ». Beaucoup ont déjà intégré des solutions DeFi pour permettre le trading spot d’actifs non listés sur leur plateforme.

À ce jour, la plupart des utilisateurs non natifs crypto ne peuvent accéder qu’à un panel restreint d’actifs, généralement uniquement au comptant. Nous pensons que ce public représente une demande latente majeure pour l’effet de levier. À mesure que les DEX de perpetuals se généralisent, il sera naturel pour les fintechs d’intégrer directement ces produits.

À titre d’exemple, Phantom a récemment intégré le DEX Hyperliquid, permettant à ses utilisateurs de négocier des perpetuals directement depuis leur portefeuille. Cette intégration a généré environ 30 millions de dollars de chiffre d’affaires annualisé supplémentaire. Tout entrepreneur fintech attentif envisagera de suivre cette voie. Dernièrement, Robinhood a annoncé un investissement dans le DEX Lighter.

L’adoption des perpetuals crypto par les fintechs ouvrira un nouveau canal de distribution, augmentant volumes et intérêts ouverts, et renforçant la capacité et l’évolutivité des opérations de basis trading sur lesquelles repose Ethena.

Tokenisation

La force propre à la crypto réside dans sa capacité à permettre à chacun d’émettre et d’échanger des tokens instantanément. Ces tokens peuvent représenter n’importe quel actif — stablecoins, tokens L1, meme coins, ou stratégies tokenisées.

Dans la finance classique, l’équivalent le plus proche est l’ETF. Il existe désormais plus d’ETF que d’actions cotées aux États-Unis. Les ETF condensent des stratégies complexes en un seul ticker, permettant d’acheter, vendre ou conserver sans souci d’exécution ou de rééquilibrage. L’émetteur prend en charge toute la complexité opérationnelle. Sans surprise, BlackRock, leader mondial des ETF, s’investit pleinement dans la tokenisation.

La tokenisation va plus loin que l’ETF, permettant de détenir et d’échanger des actifs plus rapidement, à moindre coût et à n’importe quelle échelle, tout en améliorant la distribution et l’efficience du capital. Un simple accès internet suffit pour acheter, vendre, envoyer ou recevoir des tokens, voire les utiliser en collatéral pour débloquer de la liquidité additionnelle. Nous anticipons que les fintechs mondiales distribueront à grande échelle des stratégies tokenisées, offrant ainsi des produits institutionnels directement aux consommateurs du monde entier.

Ethena a commencé par la tokenisation des opérations de basis trading, mais rien ne l’empêche de diversifier ses sources de rendement. Elle a déjà entamé ce processus. Lorsque le basis trading génère peu ou pas de rendement, Ethena peut allouer une partie du collatéral à un autre produit de son écosystème — USDtb, un stablecoin adossé au fonds de bons du Trésor tokenisé BUIDL de BlackRock — pour maintenir la stabilité et optimiser les rendements.

Pourquoi investir dans ENA

Au-delà des perspectives de marché à long terme, il est essentiel d’analyser l’équipe et la conception du protocole, notamment en matière de gestion des risques, de captation de valeur et de croissance future.

Équipe

« J’ai quitté mon poste quelques jours après la chute de Luna pour lancer Ethena, et rassemblé l’équipe quelques mois après l’affaire FTX », témoigne Guy Young, fondateur d’Ethena.

Selon notre expérience, Guy compte parmi les esprits les plus aiguisés et stratégiques de la DeFi, fort d’un parcours chez Cerberus Capital Investment et d’une vision adaptée à la financiarisation rapide du secteur crypto.

Il s’appuie sur une équipe resserrée et chevronnée d’environ 25 membres. Parmi eux : Alex Nimmo, CTO, ancien de BitMEX et artisan du succès des contrats perpétuels dans la crypto, et Elliot Parker, COO, passé par Paradigm Markets et Deribit. Les relations d’Elliot avec les teneurs de marché et plateformes d’échange ont accéléré l’intégration d’Ethena auprès de contreparties stratégiques.

Les résultats sont probants : en moins de deux ans, Ethena s’est imposée comme le principal dollar synthétique. L’équipe a su exécuter rapidement, intégrer les meilleurs exchanges centralisés, et bâtir des canaux de couverture qui prennent généralement des années à d’autres projets. USDe est désormais accepté comme collatéral chez Binance et Bybit. Plusieurs de ces exchanges sont également investisseurs d’Ethena, signe d’un solide alignement stratégique avec les principaux acteurs crypto mondiaux.

Gestion du risque

Comme l’écrivaient Spencer et Kyle en 2021 : « DeFi Protocols Don’t Capture Value, DAOs Manage Risk. » Leur thèse : tout protocole DeFi qui ne gère pas le risque mais prélève des frais sera forké — il y aura toujours copie gratuite. À l’inverse, ceux qui gèrent vraiment le risque doivent facturer, car sinon, personne ne soutiendra le système.

Ethena illustre parfaitement cette règle. Le protocole a démontré une gestion du risque solide, traversant avec succès deux crises majeures cette année — renforçant à chaque fois sa crédibilité, sa résilience et la confiance portée à sa marque dans l’écosystème crypto.

Hack Bybit : le plus important piratage crypto à ce jour

Le hacking du hot wallet Bybit pour 1,4 milliard de dollars le 21 février 2025 a mis à l’épreuve le modèle de gestion de contrepartie d’Ethena. Ce choc a provoqué des retraits massifs chez Bybit, mais la stratégie d’Ethena est restée intacte.

Les couvertures et collatéraux étant répartis entre plusieurs plateformes et sécurisés hors exchange, Ethena a pu maintenir ses opérations normalement. Aucun collatéral Ethena n’a été perdu, et aucun flux d’émission ou rachat n’a été interrompu par l’incident Bybit.

Vente massive du 10 octobre : la plus grande liquidation crypto en une journée

Le 10 octobre 2025, le secteur crypto a subi un désendettement brutal, avec 20 milliards de dollars de positions liquidées et un effondrement de l’intérêt ouvert sur les CEX et DEX majeurs. Pendant la secousse, à cause de l’oracle Binance, l’USDe a brièvement plongé à 0,65 $ sur Binance, suscitant la critique. Mais sur Curve et d’autres plateformes on-chain plus liquides (voir graphique ci-dessous), l’USDe est resté proche de la parité et les rachats se sont déroulés normalement — confirmant qu’il s’agissait d’un incident de plateforme, non d’un depeg systémique. Le post de Guy sur X présente une analyse détaillée de cet épisode.

USDe (Curve) vs USDC (Binance)

Dans les deux cas, l’équipe Ethena a fait preuve de transparence et n’a perdu aucun fonds utilisateur. Le protocole a poursuivi ses opérations normalement, traitant des rachats à neuf chiffres en quelques heures — tout vérifiable on-chain. De tels épisodes mettent à l’épreuve la discipline de gestion du risque d’un protocole. Réussir de tels stress tests renforce confiance, crédibilité et valeur de marque, et constitue un véritable rempart compétitif pour Ethena.

Il est légitime d’anticiper de nouveaux tests dans les années à venir. Nous ne prétendons pas que tout risque a disparu — mais Ethena a déjà prouvé une forte résilience lors des chocs les plus marquants du marché crypto.

Captation de valeur

Nous considérons qu’Ethena peut percevoir des frais supérieurs à ceux de stablecoins comme USDC. Contrairement à USDC, Ethena gère activement le risque de marché, partage généralement un rendement supérieur avec ses utilisateurs, et peut évoluer à contre-courant des taux à court ou moyen terme — autant d’atouts pour la captation de valeur future.

Le jeton ENA sert principalement de gouvernance, mais il existe un chemin clair vers une accrue de sa valeur. Ethena a généré environ 450 millions de dollars de revenus sur l’année écoulée, aucun n’étant actuellement redistribué aux détenteurs d’ENA.

Une proposition de « fee switch » introduite en novembre 2024 précise les étapes à franchir avant que la valeur ne soit reversée aux détenteurs d’ENA. Toutes ces étapes ont été validées avant le 10 octobre. Le dernier objectif à atteindre est que l’USDe en circulation dépasse 10 milliards de dollars avant activation. Le comité de risque et la communauté examinent actuellement les modalités de ce « fee switch ».

Nous pensons que ces évolutions seront bien reçues par les marchés, car elles renforcent la gouvernance d’Ethena, la stabilité actionnariale et limitent la pression vendeuse sur le jeton.

Potentiel de croissance long terme

Ethena figure déjà parmi les protocoles les plus lucratifs de la crypto.

Ethena capitalise sur sa position de leader pour lancer de nouveaux produits, s’appuyant sur son expertise dans l’émission de stablecoins et les échanges de perpetuals. Parmi les initiatives :

- Ethena Whitelabel : solution stablecoin-as-a-service, développant des stablecoins pour les principales blockchains et applications. Déjà lancé via SUIG en partenariat avec megaETH, Jupiter, Sui, etc.

- HyENA et Ethereal : deux DEX de perpetuals tiers s’appuyant sur le collatéral USDe, facilitant l’adoption d’USDe et redistribuant les frais de trading à l’écosystème Ethena. Ces projets extérieurs apportent une valeur directe à Ethena.

Ces nouvelles offres pourraient renforcer durablement le leadership d’Ethena sur le segment du dollar synthétique.

Tout nouveau produit construit sur Ethena profitera au protocole, venant amplifier une base de revenus déjà solide.

Pourquoi nous restons optimistes sur Ethena à long terme

Ethena s’est imposée sur un marché des stablecoins historiquement dominé par Tether et Circle, devenant la référence du dollar synthétique.

Avec l’essor des stablecoins, la tokenisation des actifs traditionnels et la montée des DEX de perpetuals, Ethena est idéalement positionnée pour tirer parti d’une demande mondiale de rendement accessible et attractif pour utilisateurs et fintechs.

Le protocole a montré la robustesse de sa gestion du risque lors d’événements majeurs, bâtissant une confiance solide auprès de ses utilisateurs et partenaires.

Sur le long terme, Ethena pourra s’appuyer sur sa taille, sa marque et son infrastructure pour diversifier son offre, élargir ses sources de revenus et renforcer sa résistance aux chocs de marché.

Émetteur du dollar synthétique à la croissance la plus rapide dans le segment des stablecoins à rendement — le plus dynamique — Ethena est bien placée pour faire émerger de nouvelles activités, renforcer le potentiel de croissance de ses services d’exchange et d’on/off-ramp, et accroître la masse d’USDe en circulation.

Les perspectives sont prometteuses et, en tant qu’investisseurs de long terme sur ENA, nous sommes confiants.

Informations légales :

- Cet article est reproduit depuis [Foresight News], avec droits d’auteur détenus par l’auteur original [Vishal Kankani, Multicoin Capital]. Pour toute objection à la reprise, merci de contacter l’équipe Gate Learn, qui traitera votre demande conformément à la procédure en vigueur.

- Avertissement : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- D’autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Merci de ne pas copier, distribuer ou plagier ce contenu traduit sans mentionner Gate.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)