Le Bitcoin évolue autour de 117 000 $: la politique de la Fed pourrait-elle déclencher une nouvelle hausse ?

Bonjour

Bienvenue à notre analyse macro-économique et d’actualité hebdomadaire.

Une situation inhabituelle paralyse actuellement les marchés crypto.

L’or atteint des plus hauts historiques, les marchés actions font fi des avertissements sur les résultats, et le dollar commence à faiblir. Tout semble réuni pour que les actifs risqués continuent de progresser. Pourtant, Bitcoin, habituellement le plus volatil à mesure que la liquidité se détend, butte sur les 117 000 $.

Malgré des conditions favorables—les ETF ont drainé des milliards, les stablecoins s’accumulent sur les plateformes, et les détenteurs de long terme libèrent progressivement leurs actifs.

Quel est le facteur manquant ?

C’est ce que nous scruterons pour la semaine 37 de 2025, du 8 au 14 septembre.

TOKEN2049 Happy Bird se termine vendredi !

Dans deux semaines, l’ensemble de la communauté crypto mondiale se retrouvera au Marina Bay Sands pour le plus grand événement du secteur : TOKEN2049 Singapore. Vous pouvez toujours bénéficier de 400 $US de réduction sur votre billet.

L’exceptionnelle sélection d’orateurs comprend Eric Trump et Donald Trump Jr. (World Liberty Financial), Tom Lee (Fundstrat CIO), Vlad Tenev (Président et CEO Robinhood), Paolo Ardoino (CEO Tether) et Arthur Hayes (CIO Maelstrom), ainsi que de nombreux autres intervenants à venir.

Rejoignez plus de 25 000 participants, 500 exposants et 300 conférenciers dans un espace métamorphosé en ville éphémère animée, avec mur d’escalade, tyrolienne, terrains de pickleball, spectacles vivants, séances bien-être et bien plus encore.

Ne manquez pas l’événement crypto majeur de l’année.

Réservez votre place dès maintenant !

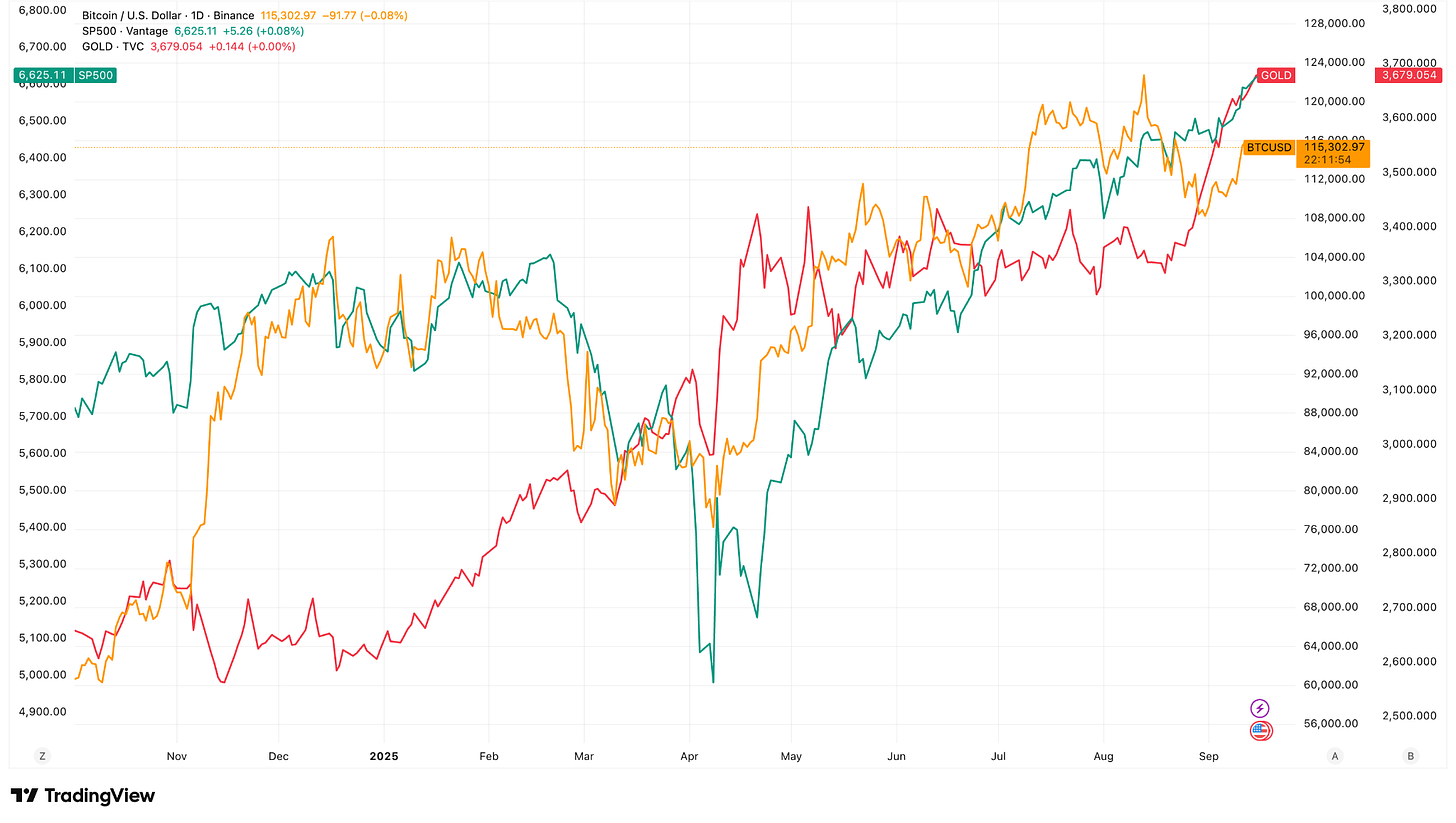

La semaine passée, Bitcoin a comblé l’écart des futures d’août sur le Chicago Mercantile Exchange (CME) à 117 000 $, puis s’est figé, à la croisée de l’accumulation et de la découverte du prix, dans un contexte de grands mouvements macro-économiques.

Le marché progresse et enregistre deux semaines consécutives de hausse, une première depuis plus de deux mois. Néanmoins, la résistance de 117 000 $ demeure, alors que l’attente se concentre sur un événement clé : la décision de la Fed le 17 septembre.

Ce contexte s’inscrit dans une période d’incertitude économique. Premièrement, il y a deux semaines, les chiffres de l’emploi américain se sont avérés inférieurs aux attentes.

Désormais, les données sur l’inflation envoient un signal contradictoire. Les prix producteurs ont reculé, passant en territoire négatif sur le mois, ce qui indique une atténuation des tensions sur les coûts. Or, les prix à la consommation évoluent différemment. L’Indice des Prix à la Consommation (IPC) d’août a augmenté de 0,4 % en mensuel, portant le taux annuel à 2,9 %, un sommet depuis février. Ce niveau reste supérieur à l’objectif de 2 % fixé par la Fed, confirmant que l’inflation est loin d’être maîtrisée.

Tandis que les données du PPI laissent présager moins d’inflation à venir, celles de l’IPC montrent que les ménages restent sous pression. Combiné à la faiblesse du marché du travail, cela renforce l’hypothèse d’un assouplissement monétaire. Les marchés anticipent plus de 95 % de probabilité d’une baisse de 25 points de base, selon CME FedWatch.

Par ailleurs, d’autres actifs font la une.

L’or grimpe à 3 640 $ l’once, un record. Les indices S&P 500 et Nasdaq atteignent aussi de nouveaux sommets avant la réunion de la Fed.

Bitcoin a tenté de suivre le même mouvement.

Depuis un plus bas proche de 108 000 $ fin août, il a franchi de nouveau le seuil des 116 000 $ la semaine dernière. Mais, contrairement à l’or et aux actions, il n’a pas cassé la résistance. L’écart s’est comblé, la dynamique s’est installée, mais le seuil des 117 000 $ reste infranchissable.

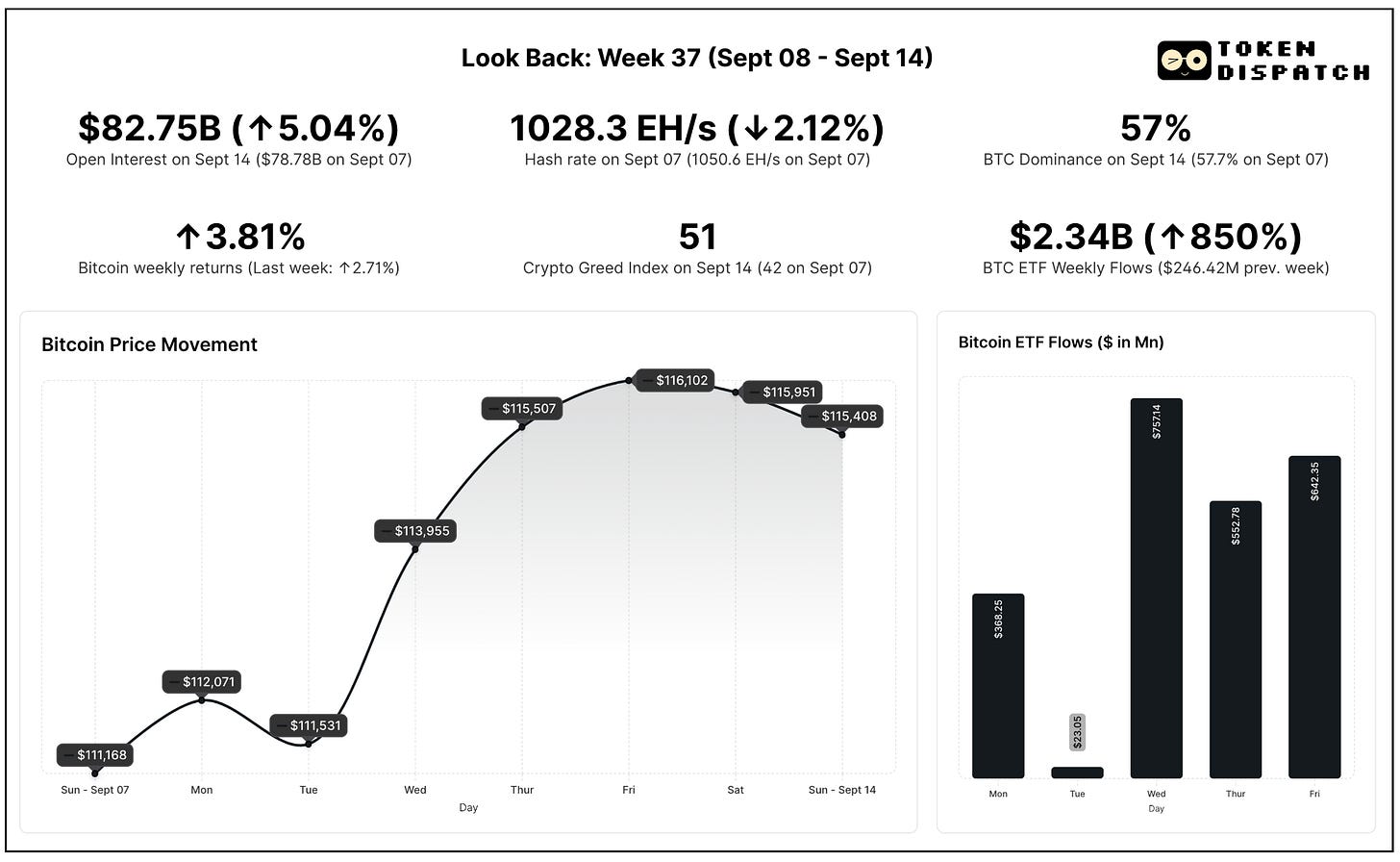

Bitcoin est parvenu à se maintenir au-delà de 110 000 $ toute la semaine, enregistrant une performance hebdomadaire de 3,81 % dimanche soir.

Les ETF Bitcoin au comptant ont absorbé plus de 2,3 milliards $ en cinq jours, soit leur meilleure semaine depuis juillet et la cinquième de 2025. Les institutionnels soutiennent la demande et renforcent leur exposition avec de nouveaux capitaux.

Mais le marché des dérivés n’affiche pas le même enthousiasme.

L’intérêt ouvert sur les futures Bitcoin augmente légèrement, alors que l’énergie spéculative se dirige vers Ethereum et les altcoins. Ce mouvement s’observe dans la baisse de 0,7 point de la dominance de Bitcoin sur la semaine.

L’indice Crypto Fear & Greed grimpe de neuf points en zone neutre, s’éloignant de la zone de peur et signalant un regain de confiance des investisseurs.

Les données on-chain corroborent ce constat, indiquant que la liquidité attend une validation du marché.

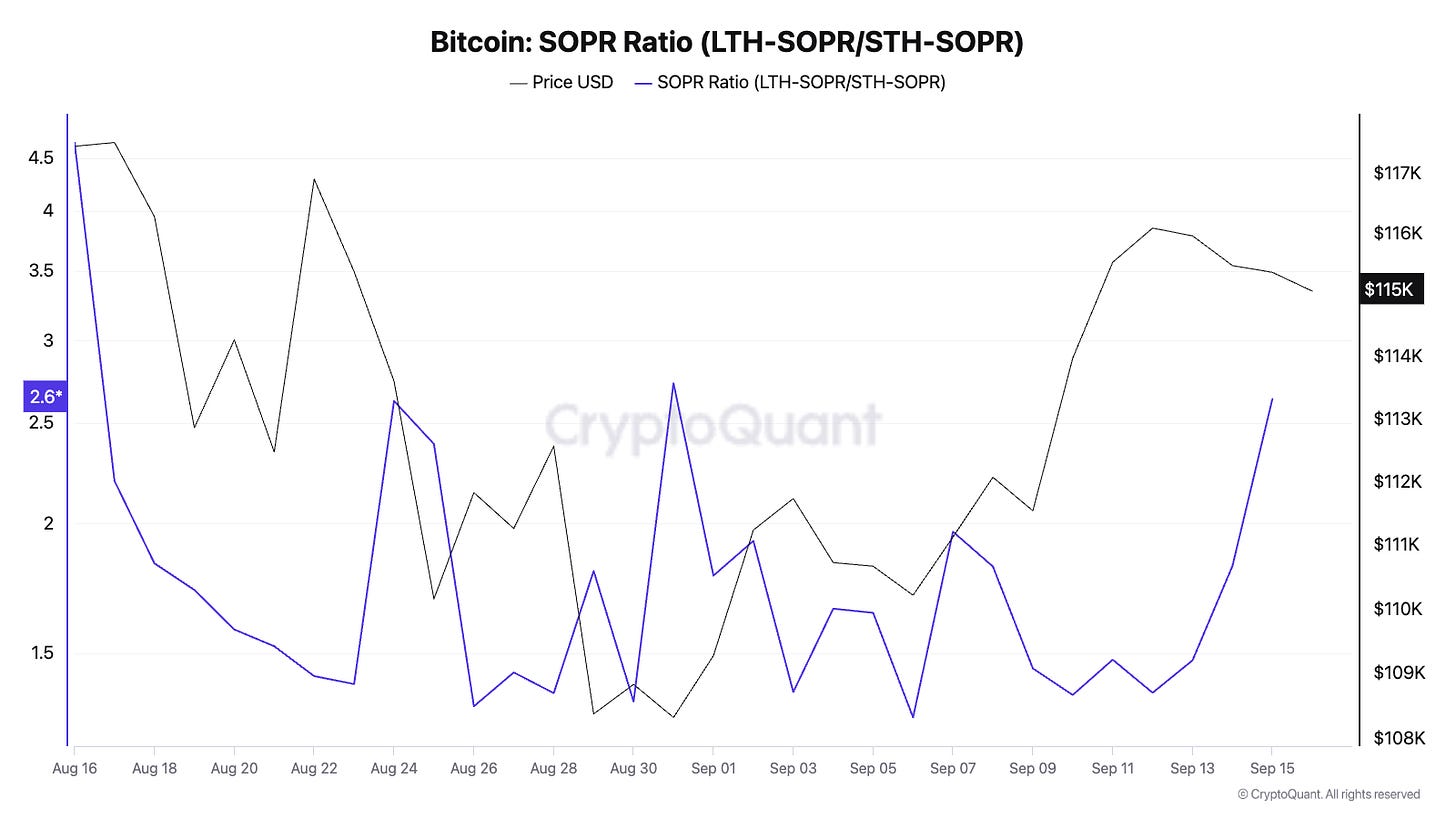

Le Spent Output Profit Ratio (SOPR) révèle que les détenteurs de long terme continuent de distribuer en période haussière. Les détenteurs court terme sont revenus à des ventes profitables. Ce phénomène traduit une rotation saine de l’offre, sans tension apparente.

Le ratio SOPR long/short terme demeure élevé, confirmant que les ventes sont principalement le fait de portefeuilles expérimentés, non de nouveaux entrants anxieux.

La valeur de marché sur valeur réalisée (MVRV) est monté de 2,09 à 2,17 au cours de la semaine, positionnant Bitcoin en milieu de cycle. Historiquement, des valeurs MVRV entre 3,5 et 4 ont marqué des sommets de surchauffe. À 2,2, le marché reste équilibré et ni sous-évalué, ni suracheté.

Le ratio de l’offre de stablecoins, qui compare la capitalisation crypto à celle des stablecoins, s’est replié à un bas de quatre mois. Cela montre que plus de liquidité sous forme de stablecoins reste en attente sur les exchanges par rapport aux soldes Bitcoin.

Le RSI court terme s’est aussi stabilisé autour de 50, signalant une dynamique neutre et une possible hausse. L’ensemble des données valide l’hypothèse d’une abondance de liquidité, mais la conviction tarde à s’exprimer.

Quelles perspectives ?

Les baisses de taux ne sont pas systématiquement favorables à Bitcoin.

En mars 2020, lors de la baisse des taux par la Fed pour répondre à la pandémie, Bitcoin a d’abord chuté avec les actifs risqués, avant de rebondir grâce à l’injection de liquidité. Le scénario s’est répété fin 2024 : la première baisse de taux a créé de la volatilité et des prises de profit, avant de lancer un nouveau cycle haussier.

Les métriques on-chain comme MVRV et le ratio des baleines ont alors présenté des difficultés à court terme. Ensuite, des gains durables se sont manifestés. Si l’histoire se répète, la première baisse attendue cette semaine pourrait générer plus de volatilité que de hausse immédiate, même si le contexte reste positif.

Si Bitcoin repasse et reste au-dessus de 117 000 $, la voie vers de nouveaux records pourrait s’ouvrir rapidement. En cas d’échec, surtout si la Fed ne baisse pas ses taux à cause de l’inflation, le marché risque de retomber vers 113 000 $ voire plus bas, les traders anticipant une correction.

Les institutionnels favorisent clairement les ETF Bitcoin, tandis que les traders spéculatifs redirigent leurs capitaux vers Ethereum et Solana.

Si le BTC progresse après la décision de la Fed, ce mouvement pourrait s’étendre. L’ETH, bénéficiant déjà d’un effet de levier accru, devrait alors surperformer le BTC. Mais si le BTC stagne, les altcoins seront probablement les premiers impactés par le retrait des capitaux spéculatifs.

La liquidité s’accroît au fil de l’absorption par les ETF, de l’augmentation des soldes de stablecoins et de la distribution des détenteurs long terme. Pourtant, la conviction du marché reste suspendue à un catalyseur.

Si Powell annonce un cycle d’assouplissement sans restriction, Bitcoin devrait reprendre les 117 000 $ et engager une phase de découverte de prix. S’il temporise, évoquant une inflation persistante ou des risques exogènes, le marché pourrait rester bloqué dans ce range jusqu’à la prochaine publication en octobre.

Pour les investisseurs, les indicateurs on-chain témoignent d’une phase saine. Toutefois, la prudence s’impose. Les institutionnels et les trésoreries d’entreprise investissent toujours dans les ETF. Le risque porte davantage sur le timing que sur la direction.

La semaine à venir dira si l’attente de conviction prend fin. Tous les regards se tournent vers Powell.

C’est tout pour l’analyse macro-économique et actualités de cette semaine.

À la semaine prochaine.

Soyez prudents,

Avertissement :

- Ce contenu est reproduit depuis [TOKEN DISPATCH]. Tous droits réservés à l’auteur original [@prathikdesai">Prathik Desai]. Si vous contestez cette republication, contactez l’équipe Gate Learn qui interviendra rapidement.

- Clause de non-responsabilité : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- La traduction dans d’autres langues est assurée par l’équipe Gate Learn. Sauf indication contraire, toute reproduction, diffusion ou plagiat des versions traduites est interdit.

Partager

Articles Connexes

Les 10 meilleures entreprises de minage de Bitcoin

Qu'est-ce que le minage BTC ?

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Spot Bitcoin ETFs : Une passerelle vers l'investissement dans les crypto-monnaies pour les entrepreneurs

Comprendre le protocole Runes de couche 1 de Bitcoin