La destruction représente l’ultime solution envisagée par Uniswap.

UNI a bondi de près de 40 % en une nuit, propulsant l’ensemble du secteur DeFi.

Ce mouvement haussier fait suite à la révélation d’Uniswap concernant sa décision finale. Hayden Adams, le fondateur, a déposé une nouvelle proposition centrée sur le “fee switch” (activation du partage des frais), un sujet abordé sept fois au cours des deux dernières années et bien connu de la communauté Uniswap.

Cette fois, la proposition se démarque par l’implication directe de Hayden. Elle dépasse le simple “fee switch” : elle intègre aussi la destruction de jetons, la fusion d’Uniswap Labs avec la Uniswap Foundation, ainsi que plusieurs autres mesures. Certains grands investisseurs ont déjà affiché leur soutien, et les marchés de prédiction tablent actuellement sur 79 % de chances d’approbation.

7 échecs en 2 ans : le défi sans fin du “fee switch”

Le “fee switch” est une fonctionnalité courante en DeFi. Aave, par exemple, a réussi à l’activer en 2025 via un modèle de rachat et distribution, canalisant les revenus du protocole vers le rachat de jetons AAVE et faisant passer le prix de 180 $ à 231 $, soit un gain annualisé de 75 %.

D’autres protocoles — Ethena, Raydium, Curve, Usual — ont aussi mis en œuvre le “fee switch” avec succès, proposant des modèles d’économie des jetons pérennes pour le secteur.

Avec autant de réussites, pourquoi Uniswap échoue-t-il à faire passer le sien ?

a16z desserre l’étau, mais les vrais problèmes d’Uniswap commencent

Entrons dans le rôle central de a16z.

Traditionnellement, les votes Uniswap demandaient un quorum faible, autour de 40 millions de UNI ; a16z en détenait environ 55 millions, influençant directement les décisions.

a16z s’est systématiquement opposé au “fee switch”.

En juillet 2022, ils se sont abstenus lors de deux votes exploratoires, se contentant d’exprimer des réserves sur le forum. En décembre 2022, pour des pools comme ETH-USDT et DAI-ETH, un vote on-chain à 1/10 de frais a vu a16z voter clairement “non” avec 15 millions de UNI. Le résultat : 45 % de soutien, suffisant pour la majorité mais pas pour le quorum. a16z a écrit sur le forum : « Nous ne pouvons soutenir aucune proposition qui ignore les enjeux juridiques et fiscaux. » Ce fut leur première opposition publique.

a16z a maintenu sa position lors des votes suivants. En mai et juin 2023, GFX Labs a proposé deux motions liées aux frais ; celle de juin a obtenu 54 % de soutien mais a échoué face aux 15 millions de votes “non” de a16z et au manque de quorum. Même scénario en mars 2024 : environ 55 millions de UNI en faveur, mais l’opposition de a16z a mené à l’échec. Plus récemment, de mai à août 2024, des porteurs de proposition ont tenté de créer une entité DUNA au Wyoming pour limiter le risque juridique. Les parties prenantes ont indéfiniment reporté le vote du 18 août, invoquant “de nouveaux problèmes soulevés par des acteurs non nommés” — largement attribués à a16z.

Pourquoi a16z est-il si prudent ? Le risque juridique est central.

a16z estime qu’activer le “fee switch” pourrait faire qualifier UNI de titre financier. Selon le Howey Test américain, si les investisseurs attendent “des profits issus des efforts d’autrui”, l’actif peut être considéré comme un titre financier. Le “fee switch” crée cette attente — des revenus du protocole partagés avec les détenteurs de jetons, comme dans les titres classiques. Miles Jennings, partenaire chez a16z, a écrit : « Une DAO sans structure légale expose ses membres à des risques personnels. »

Les questions fiscales sont tout aussi complexes. Si les frais reviennent au protocole, l’IRS pourrait réclamer l’impôt sur les sociétés, avec des arriérés estimés jusqu’à 10 millions de dollars. Les DAO, décentralisées, n’ont ni entité juridique ni comptabilité structurée — qui doit payer et comment, la question reste entière. Sans solution claire, activer le “fee switch” expose chaque participant à la gouvernance à un risque fiscal.

UNI demeure la plus grande position crypto individuelle de a16z, avec environ 64 millions de jetons — de quoi faire basculer un vote.

Mais avec l’élection de Trump et les évolutions à la SEC, le secteur crypto connaît une phase de stabilité politique, réduisant le risque juridique pour Uniswap et assouplissant la position de a16z. L’obstacle s’estompe, la probabilité d’adoption de la proposition progresse nettement.

Néanmoins, des enjeux structurels subsistent. Le mécanisme du “fee switch” d’Uniswap demeure controversé.

Le compromis est impossible

Pour comprendre ces controverses, revenons sur le fonctionnement du “fee switch”.

Techniquement, la proposition affine la structure des frais. En V2, le taux reste à 0,3 %, dont 0,25 % pour les fournisseurs de liquidité (LP) et 0,05 % pour le protocole. V3 est plus flexible : le protocole prélève entre un quart et un sixième des frais LP. Exemple : dans un pool à 0,01 %, le protocole prend 0,0025 % (soit 25 %) ; dans un pool à 0,3 %, il touche 0,05 % (environ 17 %).

Uniswap estime des revenus annuels entre 10 et 40 millions de dollars, avec des pics en marché haussier allant de 50 à 120 millions. La proposition inclut aussi la destruction de 100 millions de jetons UNI (16 % de l’offre) et la mise en place d’un mécanisme de destruction permanent.

Grâce au “fee switch”, UNI passe d’un “jeton de gouvernance sans valeur” à un actif générateur de revenus.

Cela profite aux détenteurs de UNI, mais expose aussi un dilemme : le “fee switch” réaffecte une part des revenus LP au protocole.

Les frais traders restent inchangés, mais une partie des profits LP va désormais au protocole. Plus de revenus protocolaires signifie moins de gains LP.

En arbitrant entre LPs et revenus du protocole, Uniswap privilégie clairement le protocole.

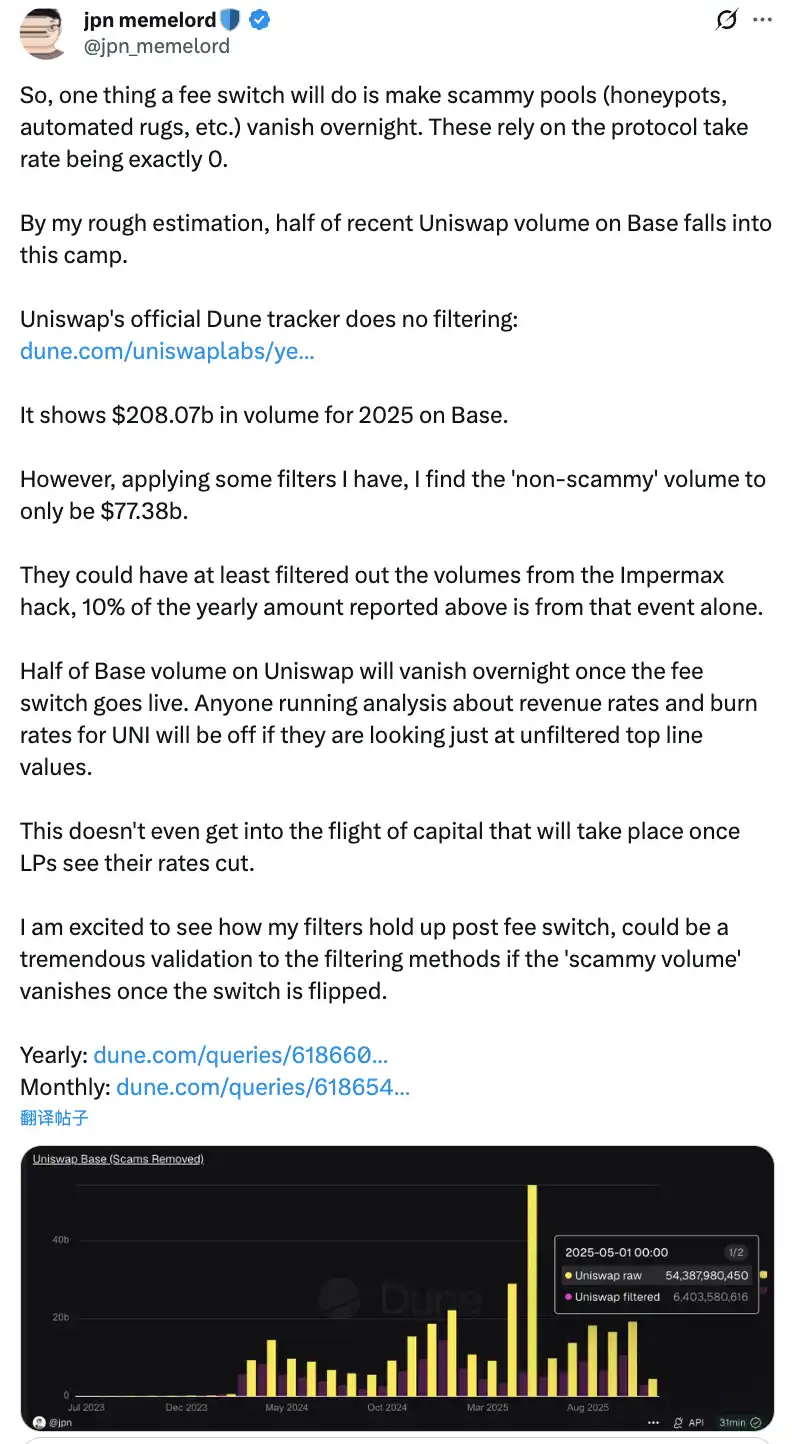

La communauté estime que l’activation du “fee switch” pourrait faire chuter de moitié le volume de négociation Uniswap sur Base du jour au lendemain.

Cette réaffectation risque d’avoir un impact négatif réel. À court terme, les revenus LP pourraient baisser de 10 à 25 %, selon la répartition des frais protocolaires. Pis, les modèles prévoient que 4 à 15 % de la liquidité migreraient chez les concurrents.

Pour compenser, la proposition intègre des mécanismes innovants — comme l’internalisation du MEV via PFDA, offrant aux LP un revenu supplémentaire (0,06 à 0,26 $ pour 10 000 $ négociés). La fonctionnalité Hooks de la V4 permet d’ajuster dynamiquement les frais et de diversifier les sources de revenu. La mise en œuvre se veut progressive, avec des pilotes sur les pools phares et des ajustements en temps réel selon les données.

Le dilemme du “fee switch”

La capacité de la proposition à rassurer les LP et à être adoptée reste incertaine. L’implication directe de Hayden ne suffira peut-être pas à lever l’impasse centrale d’Uniswap.

La menace la plus pressante vient de la concurrence agressive — notamment sur Base, face à Aerodrome.

Suite à la proposition Uniswap, Alexander, CEO de Dromos Labs, a ironisé sur X : « Je n’aurais jamais pensé, à la veille du plus grand jour de Dromos Labs, que notre principal concurrent ferait une telle erreur. »

Aerodrome domine Uniswap sur Base

Sur les 30 derniers jours, le volume de négociation d’Aerodrome a atteint 20,465 milliards de dollars — soit 56 % de la part de marché Base — contre 12 à 15 milliards pour Uniswap, soit 40 à 44 %. Aerodrome devance Uniswap de 35 à 40 % en volume, et en TVL : 473 millions contre 300 à 400 millions pour Uniswap.

Le différentiel s’explique surtout par l’écart de rendement LP. Pour ETH-USDC, Uniswap V3 rapporte 12 à 15 % (via les frais), tandis qu’Aerodrome offre 50 à 100 % ou plus grâce aux incitations AERO — trois à sept fois le taux d’Uniswap. Aerodrome a versé 12,35 millions de dollars de récompenses AERO en 30 jours, guidant la liquidité via le vote veAERO. Uniswap s’appuie surtout sur les frais organiques et quelques incitations ponctuelles, mais à une échelle bien moindre.

Comme le souligne un membre de la communauté : « Aerodrome l’emporte sur Base car les LP ne regardent que le ROI par dollar. Aerodrome répond à l’attente. »

Les LP ne restent pas chez Uniswap pour la notoriété du protocole — ils cherchent du rendement. Sur les nouveaux L2 comme Base, Aerodrome, DEX natif, exploite le modèle ve(3,3) optimisé et des récompenses massives pour s’imposer.

Si Uniswap met en œuvre le “fee switch” et réduit les rendements LP, la migration de liquidité vers Aerodrome s’accélérera. Les modèles tablent sur une fuite de 4 à 15 % de la liquidité ; sur le marché ultra-concurrentiel de Base, cela pourrait être encore plus. À mesure que la liquidité baisse, le slippage augmente, le volume diminue et une spirale négative s’enclenche.

La nouvelle proposition sauvera-t-elle Uniswap ?

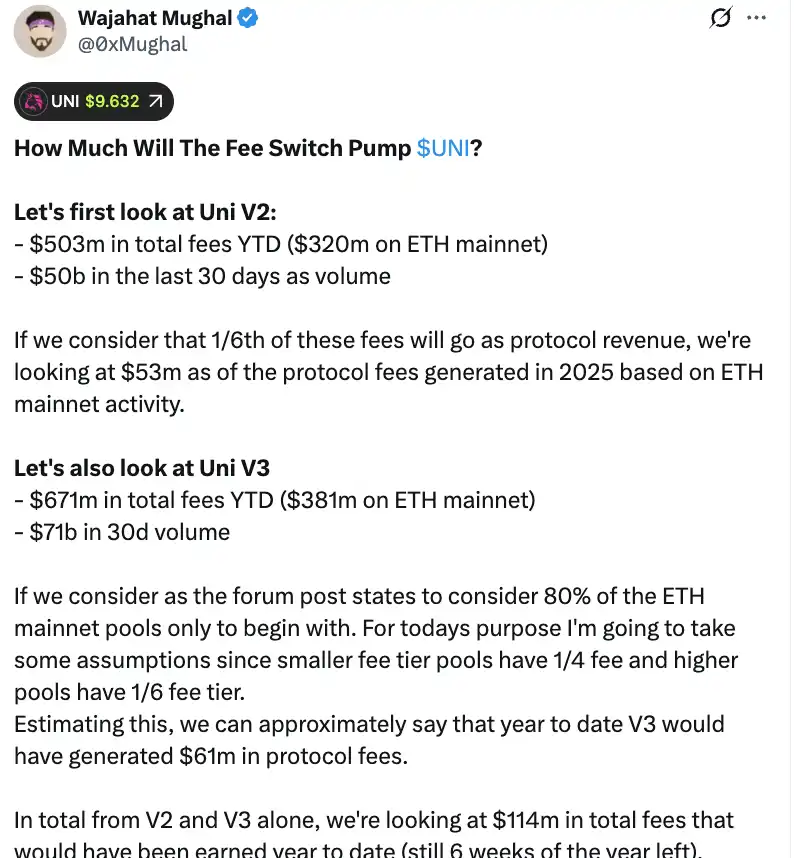

Les chiffres montrent que le “fee switch” pourrait générer des revenus protocolaires considérables. L’analyse de Wajahat Mughal indique que les résultats des V2 et V3 sont déjà remarquables.

V2 a généré 503 millions de dollars de frais depuis début 2025, dont 320 millions sur le réseau principal Ethereum et 50 milliards de volume sur 30 jours. Avec un partage 1/6, le réseau principal pourrait rapporter 53 millions de revenus protocolaires pour 2025. V3 fait encore mieux : 671 millions de frais, 381 millions sur le réseau principal, 71 milliards de volume mensuel. Les pools à faibles frais (1/4) et à frais élevés (1/6) permettent à V3 de viser 61 millions de revenus protocolaires cette année.

V2 et V3 ont ainsi généré 114 millions de revenus protocolaires depuis le début de l’année, avec six semaines restantes. Surtout, cela ne reflète pas tout le potentiel d’Uniswap. Les 20 % restants des pools V3, les chaînes non-Ethereum (notamment Base), les volumes V4, les enchères de frais protocolaires, UniswapX, les hooks d’agrégateur et les revenus du séquenceur Unichain sont exclus. En incluant toutes les sources, le revenu annualisé dépasserait facilement 130 millions de dollars.

La destruction de 100 millions de jetons UNI (plus de 800 millions de dollars) va transformer l’économie des jetons d’Uniswap. Après cette destruction, la valorisation fully diluted tombe à 7,4 milliards de dollars, la capitalisation à 5,3 milliards. Avec 130 millions de revenus annuels, Uniswap pourrait racheter et détruire 2,5 % de l’offre en circulation chaque année.

UNI affiche alors un ratio cours/bénéfices (P/E) d’environ 40x — coûteux, mais avec davantage de leviers de croissance à venir, ce ratio pourrait baisser. Comme le souligne un membre de la communauté : « Pour la première fois, UNI semble vraiment mériter d’être conservé. »

Des interrogations subsistent néanmoins. D’abord, le volume de négociation de 2025 est porté par le marché haussier. Si les conditions se durcissent, volumes et revenus de frais reculeront. Se fier aux données de marché haussier pour valoriser sur le long terme est illusoire.

Ensuite, les modalités de la destruction et du rachat restent à préciser. Sera-t-il automatisé à la Hyperliquid, ou autrement ? Fréquence, sensibilité au prix et impact sur le marché sont fondamentaux — une mauvaise exécution pourrait générer de la volatilité et exposer les détenteurs de UNI.

Face à des concurrents comme Aerodrome, Curve, Fluid et Hyperliquid qui proposent des incitations généreuses, la baisse des rendements LP chez Uniswap pourrait accélérer la fuite de liquidité. De bons chiffres ne servent à rien si la liquidité — socle du protocole — disparaît ; les prévisions deviennent alors obsolètes.

Le “fee switch” soutient sans conteste la valeur de UNI, mais seul le temps et le marché diront s’il permettra réellement de “sauver” Uniswap et de restaurer sa suprématie en DeFi.

Avis de non-responsabilité :

- Article reproduit depuis [BlockBeats], copyright de l’auteur original [律动小工]. Pour toute objection à la republication, veuillez contacter l’équipe Gate Learn, qui traitera vos demandes selon la procédure en vigueur.

- Avertissement : Les opinions exprimées n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les versions traduites par l’équipe Gate Learn ne peuvent être copiées, diffusées ou plagiées sans mention explicite de Gate.

Partager

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)