Risques liés à la DeFi : les Curators, nouveaux Brokers

L’économie des curateurs

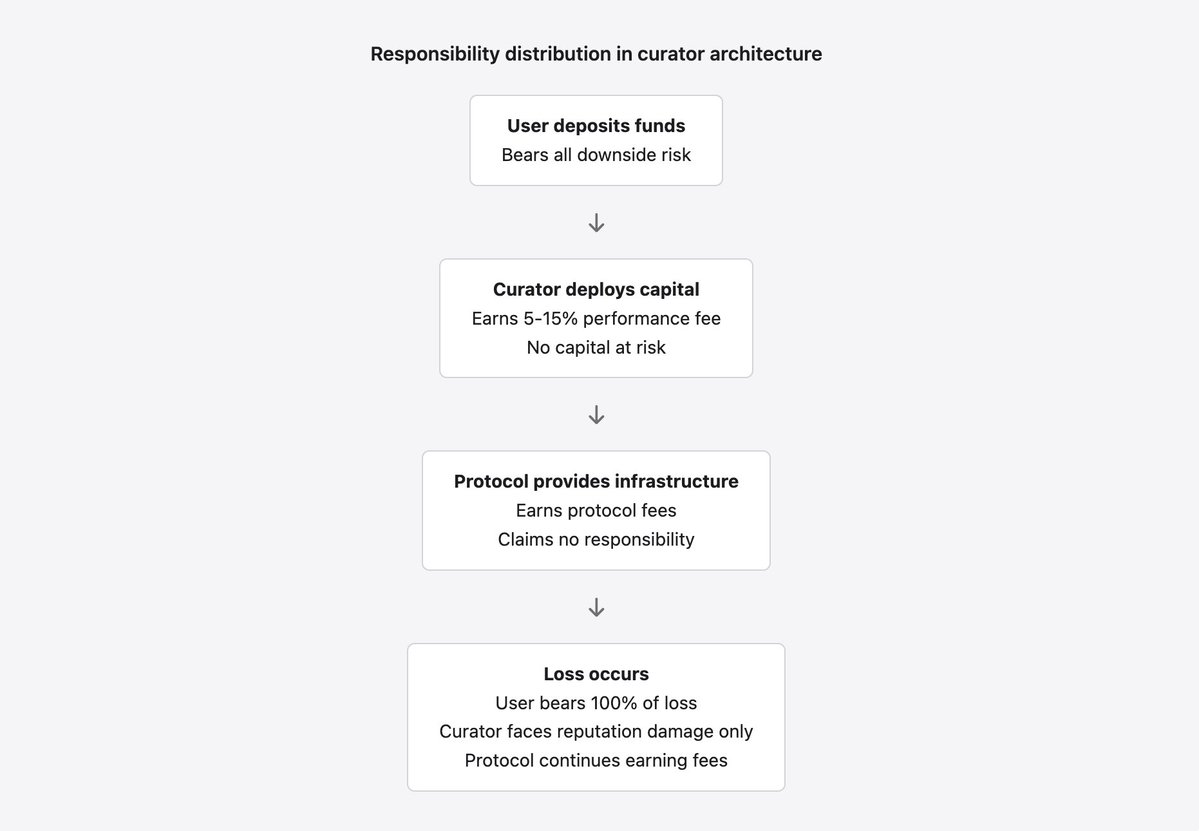

Au cours des dix-huit derniers mois, une nouvelle catégorie d’intermédiaires financiers est apparue dans la finance décentralisée. Ces acteurs, se présentant sous les termes de curateurs de risque, gestionnaires de coffres ou opérateurs de stratégie, gèrent aujourd’hui des milliards de dollars déposés par les utilisateurs sur des protocoles tels que Morpho (environ 7,3 milliards de dollars) et Euler (environ 1,1 milliard de dollars). Ils fixent les paramètres de risque, sélectionnent les types de garanties et déploient les capitaux dans des stratégies de rendement. Ils prélèvent des frais de performance allant de 5 % à 15 % sur les rendements générés. Ils opèrent sans licence, sans supervision réglementaire, sans obligation de transparence sur leurs compétences ou leur historique, et souvent sans révéler leur identité réelle.

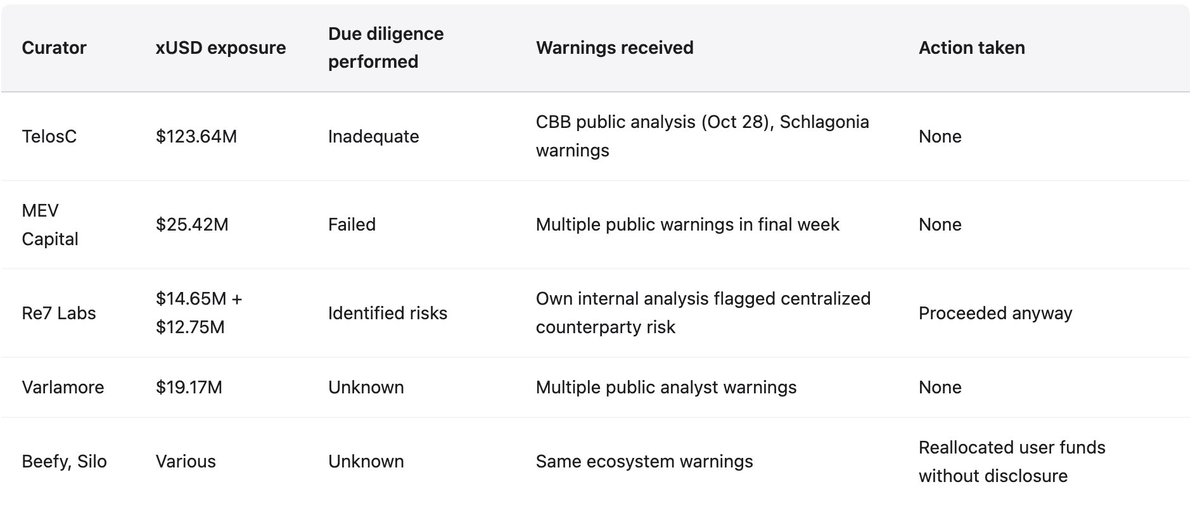

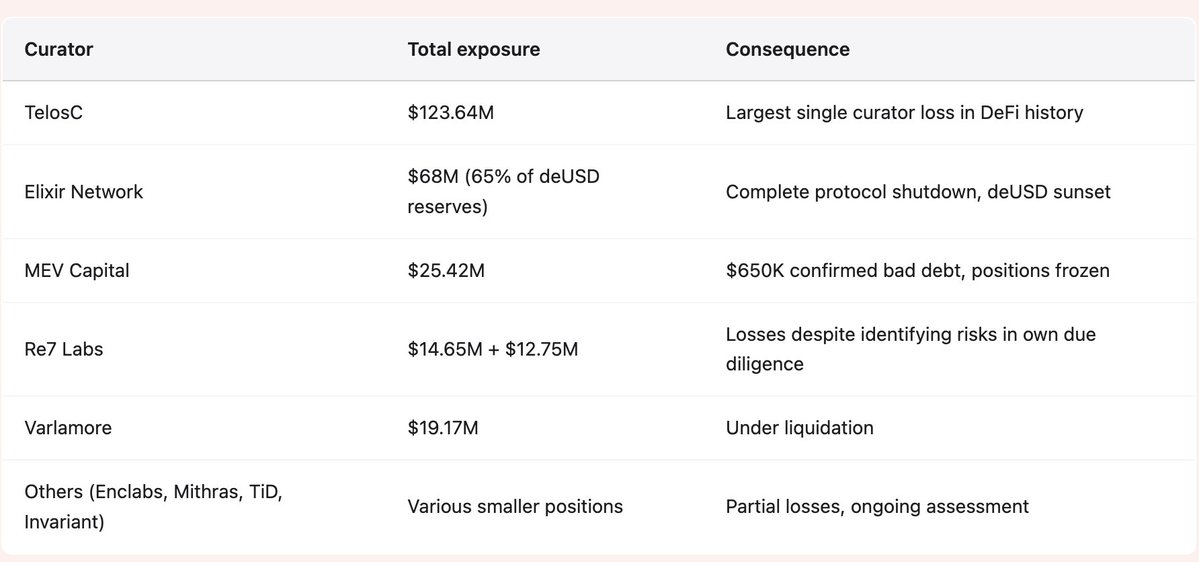

L’effondrement de Stream Finance en novembre 2025 a mis en lumière les dérives de cette architecture en situation de crise. La contagion s’est étendue à 285 millions de dollars dans l’écosystème. Des curateurs tels que TelosC (123,64 millions de dollars), Elixir (68 millions de dollars), MEV Capital (25,42 millions de dollars), Re7 Labs (27,4 millions de dollars sur deux coffres), entre autres, ont concentré les dépôts des utilisateurs auprès d’une unique contrepartie, opérant un effet de levier de 7,6x sur 1,9 million de dollars de garantie réelle. Les avertissements étaient publics et précis : CBB a publié les ratios de levier le 28 octobre ; Schlagonia a prévenu Stream directement 172 jours avant la faillite. Ces alertes ont été ignorées, la structure des incitations récompensant leur négligence.

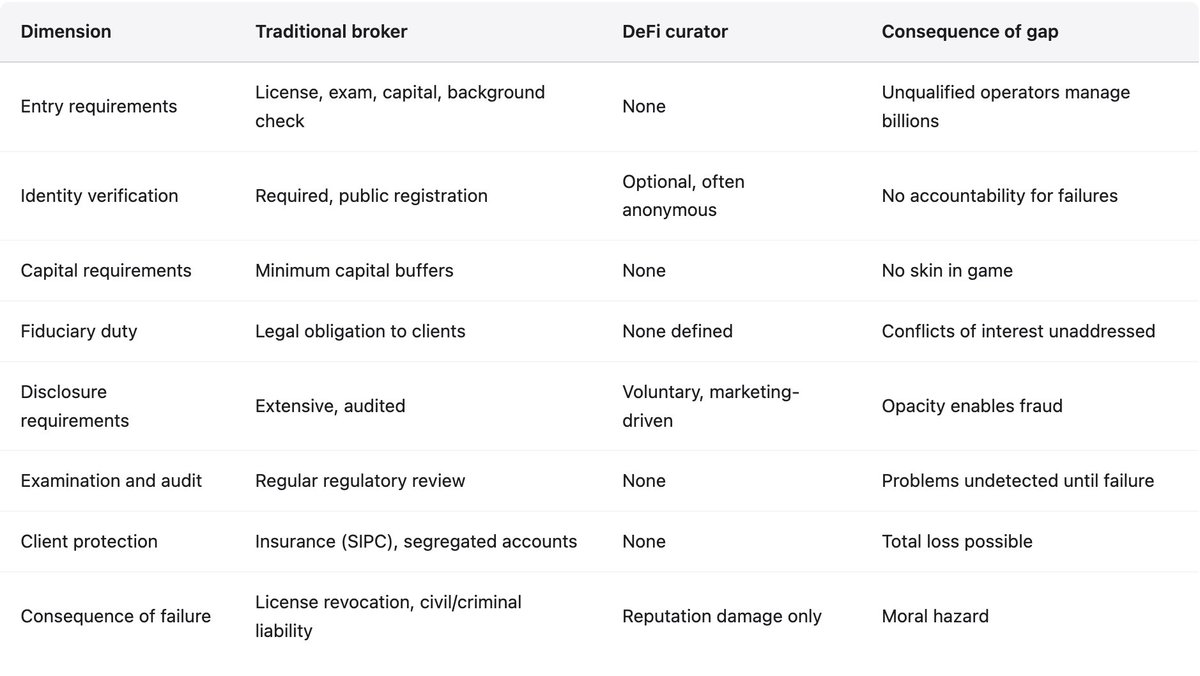

Le modèle du curateur s’inspire de la finance traditionnelle, mais sans les mécanismes de responsabilité acquis au fil de siècles d’échecs coûteux. Les banques ou courtiers traditionnels qui gèrent des fonds clients sont soumis à des exigences de fonds propres, des obligations d’enregistrement, des devoirs fiduciaires et des contrôles réglementaires. Les curateurs DeFi ne répondent qu’aux incitations du marché, qui privilégient l’accumulation d’actifs et la maximisation du rendement au détriment de la gestion du risque. Les protocoles qui leur permettent d’opérer revendiquent une neutralité d’infrastructure, générant des revenus tout en déclinant toute responsabilité quant aux risques créés. Ce positionnement est intenable : la finance traditionnelle y a renoncé il y a des décennies, ayant appris à ses dépens que les intermédiaires rémunérés ne peuvent se décharger de toute responsabilité.

Architecture permissionless et conséquences

Morpho et Euler fonctionnent comme infrastructures de prêt ouvertes. Chacun peut créer un coffre, définir les paramètres de risque, choisir les garanties acceptées et attirer des dépôts. Les protocoles fournissent l’infrastructure des contrats intelligents et prélèvent des frais sur l’activité générée. Cette architecture offre de véritables avantages : elle favorise l’innovation en supprimant les barrières qui pourraient bloquer de nouvelles approches par méconnaissance ou intérêts concurrents ; elle élargit l’accès aux services financiers à des participants exclus des systèmes traditionnels ; elle assure la transparence et l’auditabilité des transactions sur chaîne.

Mais cette architecture pose aussi des problèmes majeurs, devenus évidents en novembre 2025. Sans barrière à l’entrée, aucun contrôle de qualité n’existe sur les curateurs. Sans exigences d’enregistrement, il n’y a pas de responsabilité en cas d’échec. Sans divulgation d’identité, les curateurs peuvent accumuler des pertes sous un nom et recommencer sous un autre. Sans exigences de fonds propres, leur seul enjeu est la réputation, aisément abandonnée. Ernesto Boado, fondateur de BGD Labs et contributeur chez Aave, résume ainsi : les curateurs “vendent votre marque à des joueurs sans contrepartie.” Les protocoles encaissent des frais, les curateurs perçoivent des frais de performance, et les utilisateurs portent les pertes lors des échecs inévitables.

L’architecture ouverte engendre un mode d’échec spécifique, illustré par Stream Finance. Puisque chacun peut créer un coffre, les curateurs rivalisent pour attirer les dépôts en promettant des rendements plus élevés. Ces rendements supposent soit une véritable surperformance (rare et difficilement durable), soit une prise de risque accrue (fréquente et dévastatrice une fois réalisée). Les utilisateurs voient “18 % de rendement annuel” et ne vérifient pas la source, supposant que le curateur de risque a effectué la diligence requise. Le curateur vise le revenu de frais et accepte des risques qu’une gestion prudente refuserait. Le protocole observe la hausse de la valeur totale verrouillée et des revenus sans intervenir, conformément à la philosophie ouverte.

Ce mécanisme compétitif conduit à une course vers le bas. Les curateurs prudents génèrent moins de rendement et attirent moins de dépôts. Ceux qui prennent des risques excessifs génèrent plus de rendement, attirent davantage de dépôts, gagnent plus de frais et semblent performants jusqu’à l’inévitable faillite. Le marché ne distingue pas rendement pérenne et prise de risque insoutenable avant que l’échec ne survienne. Alors, les pertes sont socialisées entre tous les participants, et le curateur ne subit d’autre conséquence qu’une réputation entachée, peu dissuasive s’il peut relancer sous un nouveau nom.

Conflits d’intérêts et défaillances incitatives

Le modèle du curateur renferme des conflits d’intérêts fondamentaux, rendant des défaillances comme celle de Stream Finance prévisibles. Les curateurs gagnent des frais sur les actifs gérés et la performance, ce qui les incite à maximiser dépôts et rendement, indépendamment du risque. Les utilisateurs veulent sécurité et rendement raisonnable, les curateurs veulent du revenu. Ces incitations divergent précisément dans les périodes critiques, lorsque la recherche de rendement nécessite d’accepter des risques qu’un utilisateur refuserait s’il les comprenait.

L’exemple RE7 Labs est particulièrement éclairant : avant l’intégration de xUSD, leur diligence avait identifié le “risque de contrepartie centralisée” ; l’analyse était correcte, Stream concentrant le risque chez un gestionnaire anonyme sans transparence. RE7 Labs a néanmoins intégré xUSD, invoquant la “forte demande utilisateur et réseau”. L’opportunité de frais a pris le dessus sur la sécurité des fonds. Lorsque les fonds ont été perdus, RE7 Labs a subi un préjudice réputationnel mais aucun coût financier ; les utilisateurs ont assumé la totalité de la perte.

Ce système d’incitation va au-delà d’un simple désalignement : il pénalise la prudence. Un curateur qui refuse une opportunité à haut rendement pour cause de risque perd ses dépôts au profit de concurrents moins prudents. Le curateur prudent gagne moins et semble sous-performer ; l’imprudent gagne plus, attire plus de dépôts, jusqu’à l’échec. Entre-temps, il accumule des frais qu’il conserve, quelles que soient les pertes ultérieures des utilisateurs. Plusieurs curateurs et gestionnaires de coffres ont réalloué des fonds vers xUSD sans transparence, exposant les déposants à la structure de levier et à l’opacité de Stream. Les utilisateurs ont placé leur capital dans des coffres présentés comme conservateurs, pour le voir concentré auprès d’une contrepartie pratiquant un levier de 7,6x.

Les frais des curateurs reposent généralement sur des frais de performance de 5 % à 15 %. Cela paraît raisonnable, jusqu’à ce qu’on observe l’asymétrie : les curateurs captent une part des gains, sans assumer la moindre part des pertes. Ils sont fortement incités à maximiser le rendement, faiblement à minimiser le risque. Exemple : un coffre de 100 millions de dollars rapportant 10 % génère 1 million de frais (à 10 % du rendement). Si le curateur double le risque pour 20 %, il gagne 2 millions. Si le risque se matérialise et que les utilisateurs perdent 50 % du capital, il perd les frais futurs mais conserve ceux déjà touchés. Les utilisateurs, eux, perdent 50 millions. C’est un schéma où les gains sont privés et les pertes supportées par autrui.

Les protocoles eux-mêmes sont sujets à des conflits d’intérêts dans la gestion des échecs de curateurs. Morpho et Euler tirent des revenus de l’activité des coffres, donc sont incités à maximiser dépôts et haut rendement, même si cela implique des risques excessifs. Les protocoles revendiquent leur neutralité et le refus de barrière à l’entrée, mais ils ne sont pas neutres : ils bénéficient des activités qu’ils rendent possibles. La régulation financière traditionnelle a reconnu ce problème depuis longtemps : une entité qui profite de l’intermédiation doit assumer une part de responsabilité pour les risques induits. Le courtier traditionnel a des obligations envers ses clients. Les protocoles DeFi n’ont pas encore adopté ce principe.

Le vide de responsabilité

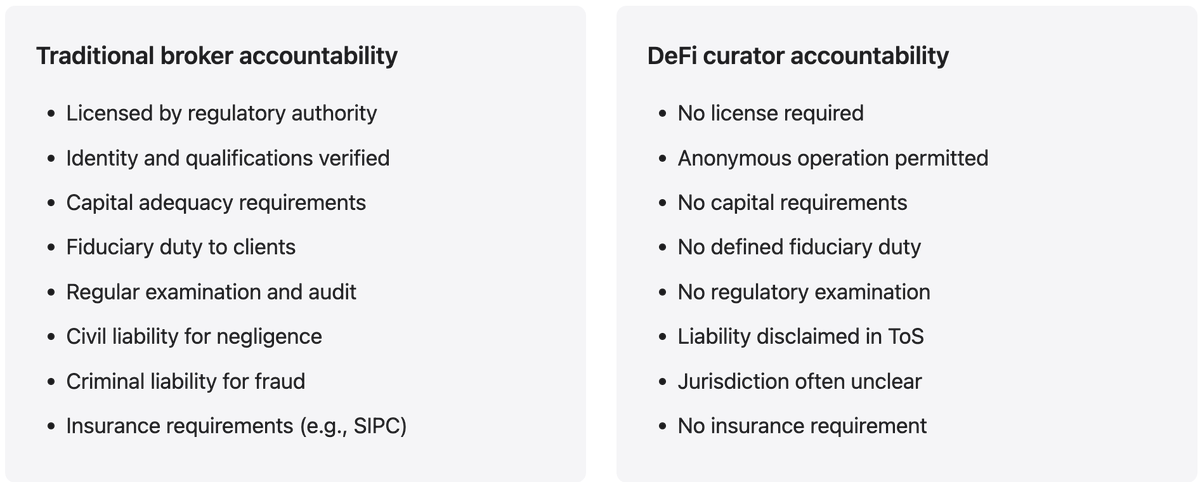

Dans la finance traditionnelle, la perte de fonds clients par un courtier ou un gestionnaire d’actifs entraîne des enquêtes réglementaires, la révocation de licences, une responsabilité civile pour manquement fiduciaire, voire des poursuites pénales en cas de fraude ou négligence grave. Ces conséquences incitent à la prudence. Les gestionnaires tentés par des risques excessifs savent que la sanction personnelle en cas d’échec est lourde. Cela ne prévient pas tout échec, mais réduit significativement les comportements imprudents.

Dans la DeFi, les curateurs qui perdent les fonds ne subissent qu’un préjudice réputationnel. Ils n’ont ni licence à perdre, ni enquête réglementaire, ni devoir fiduciaire, la relation curateur-déposant n’ayant aucun statut légal. Leur identité est souvent inconnue, et les conditions d’utilisation des protocoles excluent explicitement toute responsabilité. Ils peuvent cumuler les pertes, fermer le coffre et relancer sous un autre nom sur le même protocole.

L’incident de mars 2024 sur Morpho illustre ce vide de responsabilité. Un coffre Morpho utilisant Chainlink a perdu environ 33 000 dollars sur un écart d’oracle. Lorsqu’ils ont cherché recours, les utilisateurs se sont heurtés à un renvoi généralisé : Morpho n’est qu’une infrastructure, le curateur ne fait que suivre le protocole, Chainlink indique que l’oracle est conforme. Aucun acteur n’accepte la responsabilité. Aucun utilisateur n’est indemnisé. L’incident était trop mineur pour avoir un impact large, mais il établit le précédent : en cas de perte, personne n’est responsable.

Ce vide de responsabilité est structurel, non accidentel. Les protocoles se structurent pour éviter la responsabilité : conditions d’utilisation excluant toute responsabilité, documentation insistant sur le caractère ouvert, gouvernance placée dans des fondations ou DAOs en juridictions éloignées. Cette logique est juridiquement rationnelle du point de vue des protocoles, mais elle aboutit à ce que des milliards d’utilisateurs soient confiés à des entités sans responsabilité réelle. C’est le principe d’aléa moral : quand il n’y a pas de sanction pour l’échec, le risque excessif est systématique, les gains étant privés et les pertes socialisées.

Divulgation d’identité et responsabilité

Beaucoup de curateurs opèrent sous pseudonyme ou anonymat. Cela se justifie parfois par des impératifs de sécurité ou de vie privée, mais a des conséquences directes sur la responsabilité. Un curateur anonyme ne peut être poursuivi pour négligence ou fraude, ni écarté s’il accumule des échecs, ni sanctionné professionnellement ou réputationnellement. L’anonymat supprime le principal levier de responsabilité en dehors de la régulation. Dans la finance traditionnelle, même sans enforcement, les gestionnaires malhonnêtes subissent des conséquences civiles et réputationnelles qui les suivent. Dans la DeFi, aucune conséquence ne subsiste.

Stratégies opaques et mythe de l’expertise

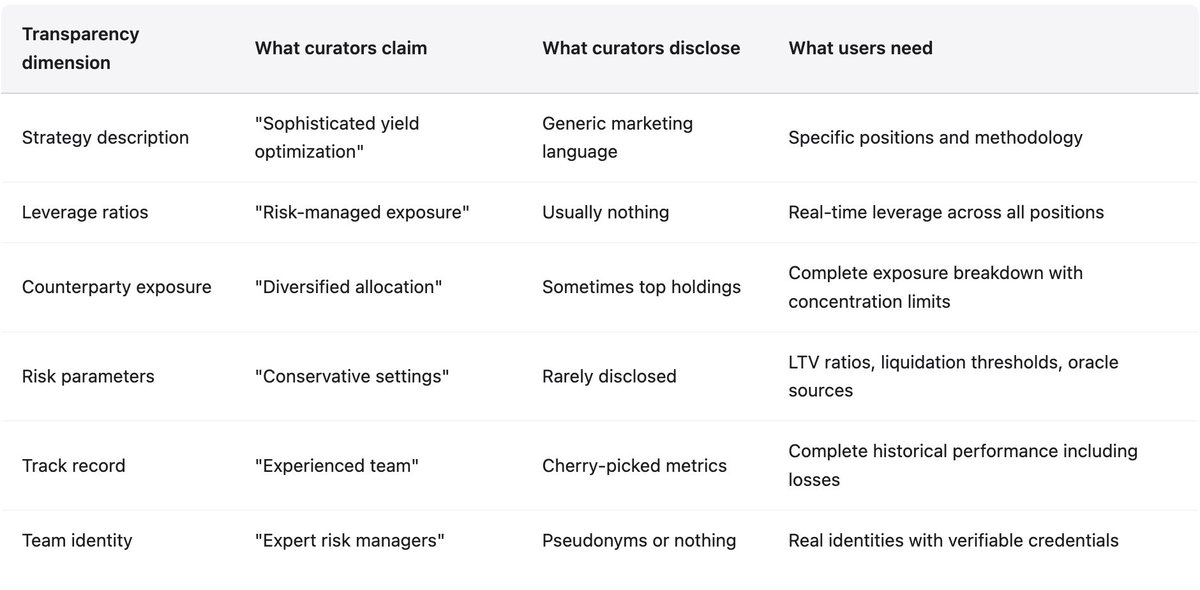

Les curateurs se présentent comme des experts de la gestion des risques, sélectionnant les actifs sûrs, définissant les bons paramètres et déployant le capital intelligemment. Leur discours met en avant expertise, analyse sophistiquée et prudence. Mais, comme l’a montré novembre 2025, beaucoup manquent d’infrastructure, de compétence ou d’intention de gérer le risque. Les institutions traditionnelles mobilisent 1 à 5 % de leur effectif pour le risk management, avec comités indépendants, équipes dédiées, stress tests et exigences réglementaires. Les curateurs DeFi sont souvent des équipes réduites ou des individus focalisés sur le rendement et la collecte d’actifs.

Les stratégies sont rarement divulguées en détail. Les curateurs emploient des termes comme “négociation delta-neutre”, “market making couvert” ou “agriculture de rendement optimisée” qui sonnent technique mais ne donnent aucune information sur les positions, le levier, les contreparties ou les paramètres de risque. Cette opacité est parfois justifiée par la protection des stratégies propriétaires, mais les utilisateurs doivent comprendre les risques encourus. L’opacité est un défaut, permettant à la fraude et à l’imprudence de perdurer jusqu’à l’échec.

Stream Finance illustre l’opacité à une échelle catastrophique. Ils revendiquaient 500 millions de dollars de valeur totale verrouillée, dont seulement 200 millions vérifiables sur chaîne ; les 300 millions restant étaient supposés placés hors chaîne, gérés par des “gestionnaires de fonds” anonymes dont l’identité, les compétences et la gestion du risque n’ont jamais été divulguées. Stream employait des termes comme “négociation delta-neutre” et “market making couvert” sans jamais expliquer les positions ou le levier. Lorsqu’après la faillite, Schlagonia a révélé la structure de prêts récursifs générant un levier synthétique de 7,6x avec 1,9 million de garantie réelle, les déposants ont été pris au dépourvu : ils ignoraient que leur “stablecoin” reposait sur une boucle d’emprunts, sans réserves réelles.

Le mythe de l’expertise est dangereux car il pousse les utilisateurs à suspendre leur jugement. Lorsqu’un curateur de risque accepte une opportunité à haut rendement, ils supposent que la diligence a été faite. En pratique, l’exemple RE7 Labs montre que la diligence identifie souvent des risques, ensuite ignorés. Leur analyse interne avait signalé le risque de contrepartie centralisée de Stream avant xUSD, mais ils ont procédé, motivés par la demande utilisateur et les frais. L’expertise était là, la conclusion correcte atteinte, mais ignorée pour des raisons commerciales. C’est pire que l’incompétence : même avec les compétences, la structure incitative fait négliger les risques identifiés.

Preuve de réserves : faisable techniquement, rarement exigée

Les techniques cryptographiques pour la preuve de réserves existent depuis longtemps. Les arbres de Merkle attestent la solvabilité sans révéler les comptes ; les preuves à divulgation nulle permettent de démontrer les ratios de réserves sans exposer les stratégies. Ces technologies sont éprouvées et efficientes. Le refus de Stream Finance d’implémenter la preuve de réserves n’était pas une limite technique, mais un choix délibéré d’opacité, ayant permis la fraude pendant des mois malgré de nombreux avertissements. Les protocoles devraient imposer la preuve de réserves aux curateurs gérant des dépôts au-delà d’un seuil. L’absence de preuve de réserves doit être considérée comme le refus d’un audit externe par une banque.

Enseignements de novembre 2025

L’effondrement de Stream Finance constitue une étude de cas exhaustive des failles du modèle curateur. Le déroulement des événements illustre tous les problèmes de l’architecture actuelle : diligence insuffisante, conflits d’intérêts, avertissements ignorés, opacité et absence de responsabilité. Comprendre ce cas dans le détail est essentiel pour saisir la nécessité de changements systémiques.

Chronologie de la faillite

Le développeur Yearn Finance Schlagonia a analysé les positions de Stream 172 jours avant la faillite et prévenu directement l’équipe que la structure conduirait à l’échec. Cinq minutes d’analyse ont suffi à identifier les failles : Stream détenait 170 millions de dollars de garantie sur chaîne pour 530 millions d’emprunts sur divers protocoles DeFi, soit un levier de 4,1x. La stratégie reposait sur des prêts récursifs, Stream empruntant contre deUSD pour frapper xUSD, créant une dépendance circulaire garantissant l’effondrement simultané des deux actifs. Les 330 millions restants de valeur totale verrouillée étaient hors chaîne, gérés par des gestionnaires anonymes.

Le 28 octobre 2025, CBB publie des avertissements précis et étayés : “xUSD a ~$170M de garantie sur chaîne. Ils empruntent ~$530M sur les protocoles. Soit 4,1x de levier, sur des positions très illiquides. Ce n’est pas de l’agriculture de rendement, c’est du jeu spéculatif risqué.” Ces avertissements publics et précis pointaient le levier, le risque d’illiquidité et la nature imprudente de la structure. D’autres analystes ont relayé ces alertes durant la semaine suivante.

Malgré des semaines d’avertissements publics et détaillés de la part d’analystes crédibles, les curateurs ont maintenu leurs positions et continué à attirer des dépôts. TelosC détenait 123,64 millions de dollars d’exposition, MEV Capital 25,42 millions, Re7 Labs 27,4 millions sur deux coffres. Les avertissements ont été ignorés, car agir aurait réduit l’exposition, les frais, et la performance relative comparée à ceux qui persistaient.

Le 4 novembre, Stream annonce qu’un gestionnaire externe a perdu environ 93 millions de dollars. Les retraits sont suspendus. En quelques heures, le xUSD s’effondre de 77 %, de 1,00 à 0,23 dollar. Le deUSD d’Elixir, dont 65 % des réserves étaient prêtées à Stream, chute de 98 %, de 1,00 à 0,015 dollar en 48 heures. L’exposition totale atteint 285 millions de dollars dans l’écosystème. Euler subit 137 millions de dette irrécouvrable, plus de 160 millions sont gelés sur divers protocoles.

Curateurs versus courtiers traditionnels

La comparaison entre curateurs DeFi et courtiers traditionnels montre les mécanismes de responsabilité que le modèle curateur ne possède pas. Il ne s’agit pas de prétendre que la finance traditionnelle est idéale ou que sa régulation doit être copiée. Elle a ses propres échecs et exclusions. Mais elle a développé ses mécanismes de responsabilité à force de leçons coûteuses, là où le modèle curateur s’en passe explicitement.

Recommandations techniques

Le modèle curateur offre de vrais bénéfices : efficience du capital grâce à la personnalisation des paramètres de risque, innovation par expérimentation de stratégies, accès facilité par la suppression des barrières. Ces avantages peuvent subsister tout en traitant les problèmes de responsabilité révélés par novembre 2025. Les recommandations qui suivent s’appuient sur cinq ans d’observations d’échecs DeFi.

Divulgation d’identité obligatoire

Les curateurs gérant des dépôts supérieurs à un seuil (proposition : 10 millions de dollars) doivent divulguer leur identité réelle à un registre tenu par le protocole ou une entité indépendante. Il ne s’agit pas de publier des informations privées, mais d’assurer que les curateurs soient identifiables et responsables en cas de fraude ou négligence grave. L’anonymat est incompatible avec la gestion de fonds à grande échelle. Les arguments de confidentialité ne s’appliquent pas aux entités rémunérées pour gérer des fonds tiers.

Exigences de fonds propres

Les curateurs doivent engager un capital à risque, perdu si leurs coffres subissent des pertes au-delà d’un seuil. Cela aligne les incitations : le curateur doit être financièrement impliqué. La structure peut exiger des garanties à perdre au-delà de 5 % de pertes, ou des tranches juniors absorbant les premières pertes. Le modèle actuel, sans engagement de capital, crée un aléa moral que les exigences de fonds propres corrigeraient.

Divulgation obligatoire

Les curateurs doivent divulguer stratégies, ratios de levier, expositions aux contreparties et paramètres de risque dans des formats standardisés. L’argument de protection des stratégies propriétaires est souvent fallacieux. La plupart sont des variantes connues d’agriculture de rendement. Une divulgation en temps réel des ratios de levier et concentrations permettrait aux utilisateurs de comprendre les risques pris.

Preuve de réserves

Les protocoles doivent exiger la preuve de réserves des curateurs gérant des dépôts au-delà du seuil. Les techniques cryptographiques sont matures. Les arbres de Merkle attestent la solvabilité sans révéler les positions ; les preuves à divulgation nulle permettent de vérifier les ratios de réserves sans exposer les stratégies. L’absence de preuve de réserves doit disqualifier le curateur, ce qui aurait empêché Stream Finance d’opérer avec 300 millions de dollars hors chaîne invérifiables.

Limites de concentration

Les protocoles doivent imposer des limites de concentration empêchant les curateurs d’allouer des parts excessives à une seule contrepartie. Elixir avait alloué 65 % de ses réserves de deUSD à Stream via des coffres Morpho privés, exposant le protocole à une faillite systémique. Des limites de 10 à 20 % doivent être codées dans les contrats intelligents, pour éviter ce scénario.

Responsabilité du protocole

Les protocoles qui tirent des revenus de l’activité des curateurs doivent assumer une part de responsabilité pour les risques générés. Cela peut passer par des fonds d’assurance financés par les frais du protocole, ou par la sélection des curateurs selon leur historique ou leur transparence. Le modèle actuel, où les protocoles perçoivent les frais sans responsabilité, est économiquement incohérent. Les intermédiaires rémunérés doivent assumer leur part de responsabilité.

Conclusion

Le modèle curateur, tel qu’il existe aujourd’hui, entretient un vide de responsabilité où des milliards de dollars d’utilisateurs sont gérés sans contrainte ni conséquence réelle. Ce n’est pas une remise en cause du modèle : l’efficience du capital et la spécialisation des risques sont de vrais atouts. Mais le modèle requiert des mécanismes de responsabilité, que la finance traditionnelle n’a acquis qu’après des siècles de crises coûteuses. La DeFi doit concevoir ses propres mécanismes, adaptés à ses spécificités, mais elle ne peut ignorer la responsabilité et espérer des résultats différents. La structure actuelle garantit des échecs récurrents, qui se poursuivront tant que l’industrie n’aura pas admis que tout intermédiaire rémunéré doit assumer la responsabilité des risques créés.

Avertissement :

- Cet article est une republication de [yq_acc]. Tous droits d’auteur sont réservés à l’auteur original [yq_acc]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande rapidement.

- Clause de non-responsabilité : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- La traduction dans d’autres langues est assurée par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.

Partager

Contenu

L’économie des curateurs

L’architecture sans permission et ses conséquences

Conflits d’intérêts et défaillances des incitations

Absence de responsabilité

Stratégies opaques et mythe de l’expertise

Données probantes collectées en novembre 2025

Curateurs contre courtiers traditionnels

Recommandations d’ordre technique

Conclusion

Articles Connexes

Qu'est-ce que le dYdX ? Tout ce que vous devez savoir sur DYDX

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce qu'Akash (AKT) : L'informatique en nuage décentralisée

Vitalik Buterin : Comment la technologie zk-SNARK protège-t-elle la vie privée ?

Tout ce que vous devez savoir sur Helio