Gate Ventures Research Insights : Stablecoins synthétiques basés sur la stratégie — Construire des Lego financiers avec des taux d'intérêt

Gate Ventures

TL;DR

Les stablecoins sont depuis longtemps considérés comme le "joyau de la couronne de l'industrie des cryptomonnaies", mais le développement initial était principalement axé sur les stablecoins algorithmiques, tels que AMPL d'Ampleforth et UST (LUNA) de Terra. Ces projets cherchaient à s'éloigner de la dépendance aux actifs en dollars américains en utilisant des mécanismes algorithmiques pour construire des "stablecoins en dollars" encapsulés, avec pour objectif de favoriser l'adoption à grande échelle des stablecoins au sein des écosystèmes crypto et DeFi, et finalement de s'étendre aux utilisateurs traditionnels hors chaîne. Au-delà de cette ambition partagée, les deux projets ont également emprunté des voies remarquablement différentes. Ampleforth visait à créer une unité de règlement native appartenant entièrement au monde de la crypto, et n'a donc pas maintenu un ancrage strict de 1:1 avec le dollar américain. En revanche, TerraUSD (UST) tentait de maintenir un ancrage stable au dollar afin de servir plus largement comme méthode de paiement et réserve de valeur.

Cette année, avec l'émergence d'Ethena, les jetons stables DeFi ne sont plus uniquement liés à la stabilité des prix mais ont commencé à s'ancrer à des "sources de rendement". Une nouvelle catégorie de "jetons stables basés sur des stratégies" est en train d'émerger. Essentiellement, ces jetons regroupent des stratégies de couverture ou des produits de rendement à faible risque en un actif transférable libellé en $1. Par exemple, l'USDe d'Ethena fonctionne beaucoup comme une part de fonds. Derrière cela se cache une stratégie delta-neutre qui va long sur stETH tout en shortant des contrats perpétuels pour générer du rendement, qui est ensuite distribué aux détenteurs sous la forme de sUSDe. Parce que cette structure de jeton stable ressemble de près à des parts de souscription dans un fonds de couverture, des régulateurs comme la BaFin en Allemagne l'ont classée comme un titre.

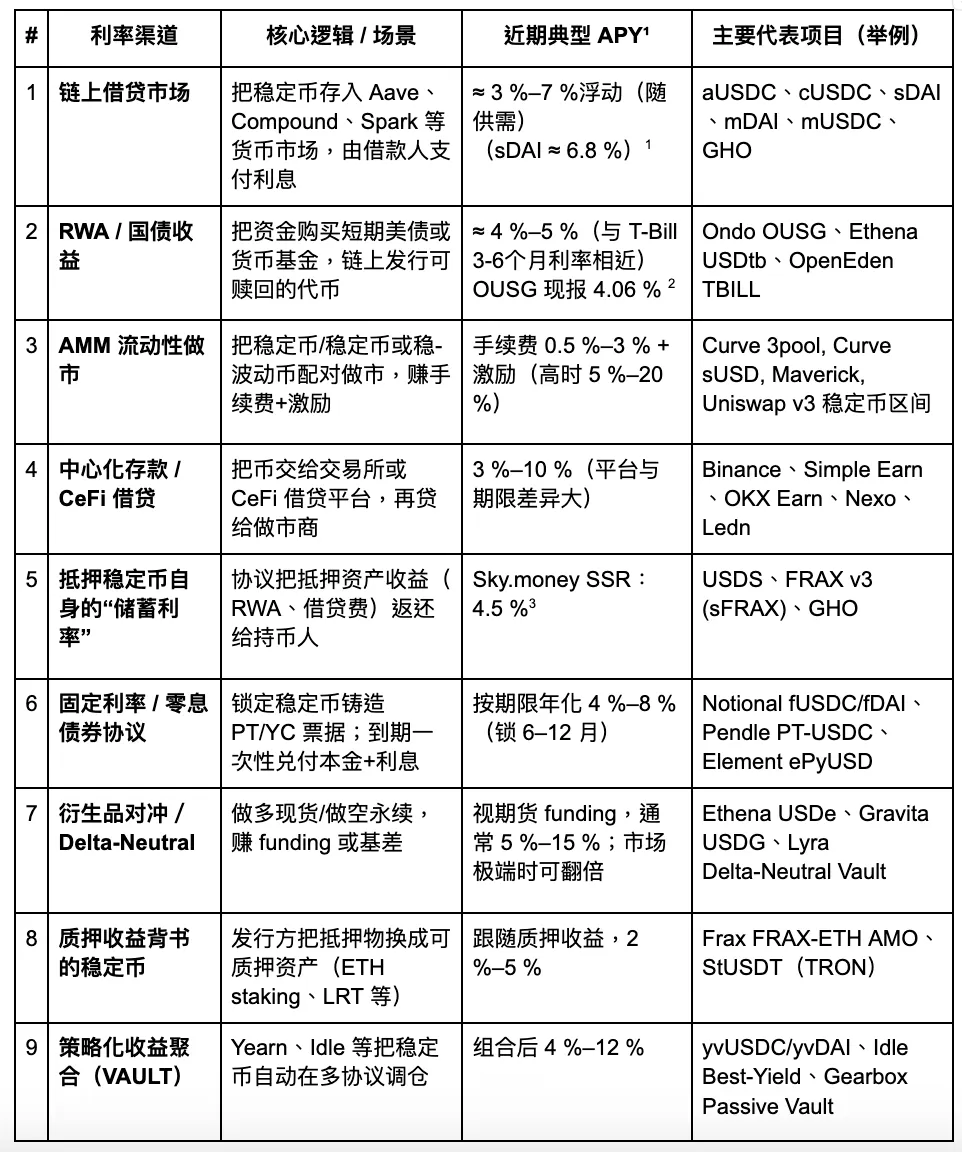

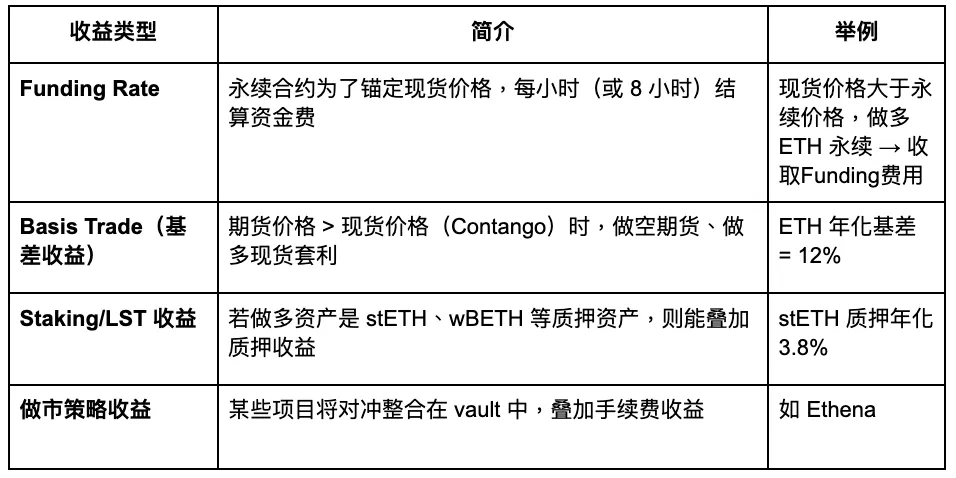

Lors de l'examen systématique des mécanismes de rendement derrière les stablecoins, l'article les classe en neuf grandes catégories : prêt sur chaîne, actifs du monde réel (RWA), création de marché AMM, dépôts CeFi, taux d'épargne des protocoles (comme le DSR), obligations à taux fixe, couverture dérivée, rendements de staking et coffres d'agrégation de stratégie. Dans les conditions de marché actuelles, les rendements annualisés de ces canaux se situent généralement dans une fourchette de 3 à 8 %, bien que pendant des périodes spéciales (comme lors d'un dépeg de l'USDC ou lorsque les taux de financement augmentent), les rendements peuvent brièvement dépasser les deux chiffres.

Bien que les projets de stablecoins basés sur des stratégies d'aujourd'hui puissent sembler très homogènes en surface, leurs différences fondamentales résident dans trois dimensions clés : la durabilité de leurs structures de rendement, la transparence de leurs déclarations de rendement et s'ils sont construits sur une base de conformité réglementaire. Actuellement, les stablecoins soutenus par des actifs réels (RWA), tels que USDY et OUSG, détiennent un avantage relatif en matière de conformité, ayant reçu un certain degré de reconnaissance réglementaire. Cependant, leur plafond de croissance est contraint par les limites structurelles du marché obligataire américain. En revanche, les stablecoins liés aux dérivés comme USDe offrent une plus grande flexibilité et un potentiel de rendement, mais ils dépendent également davantage de l'intérêt ouvert (OI) sur les marchés à terme perpétuels, les rendant ainsi significativement plus sensibles à la volatilité du marché.

Dans cette tendance, le plus grand bénéficiaire parmi les projets d'infrastructure est Pendle. Le protocole décompose les actifs générateurs de rendement en jetons principaux (PT) et en jetons de rendement (YT), construisant ainsi un marché des taux d'intérêt en chaîne et favorisant la standardisation de "couverture de spread" et de "transfert de rendement". À mesure que de plus en plus de projets de stablecoin adoptent Pendle pour gérer leurs flux de trésorerie, son TVL, son volume de trading et ses mécanismes de pots-de-vin devraient connaître une croissance supplémentaire.

Nous croyons que l'avenir des stablecoins basés sur des stratégies évoluera vers des solutions modulaires, favorables à la réglementation et transparentes en matière de rendement. Les projets qui présentent des sources de rendement uniques, des mécanismes de rachat robustes et des fossés de liquidité grâce à l'adoption de l'écosystème sont susceptibles de devenir la base de la prochaine génération de "fonds du marché monétaire on-chain". Cependant, de tels produits pourraient encore être classés comme des valeurs mobilières par les régulateurs, et les défis potentiels en matière de conformité ne doivent pas être négligés.

Stablecoins Basés sur la Stratégie

Les stablecoins générateurs de rendement tirent parti de plusieurs canaux de revenus, y compris les protocoles de prêt, le minage de liquidités, l'arbitrage de marché neutre, les rendements des bons du Trésor américain (RWA), les produits d'options structurées, les paniers de stablecoins diversifiés et les récompenses de staking des stablecoins. Voici un résumé de certaines de ces stratégies de rendement :

Gate Ventures

Nous examinerons de plus près certains des principaux canaux de taux d'intérêt qui présentent des innovations notables, ainsi que leur état actuel et les catalyseurs potentiels, afin d'évaluer leurs perspectives de développement futures.

Marché de prêt on-chain

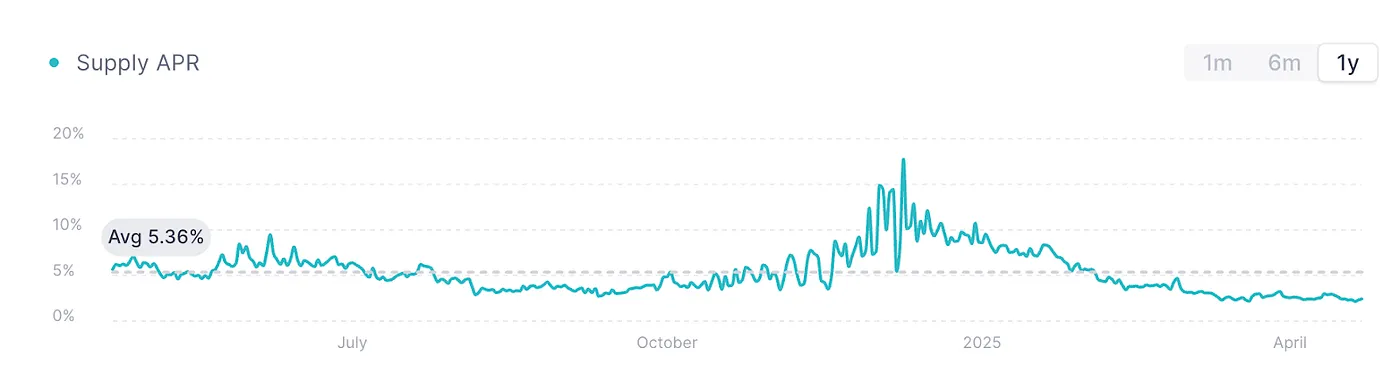

AAVE V3 USDC, source : AAVE

Le graphique ci-dessus montre le taux de prêt USDC sur le mainnet Ethereum de AAVE V3, qui est généralement considéré comme le "taux de référence" pour le prêt en chaîne. Dans un climat de marché faible et une demande de capital insuffisante, l'activité de prêt a considérablement chuté, ce qui a fait que les taux restent à un niveau relativement bas d'environ 2 % depuis le début de l'année.

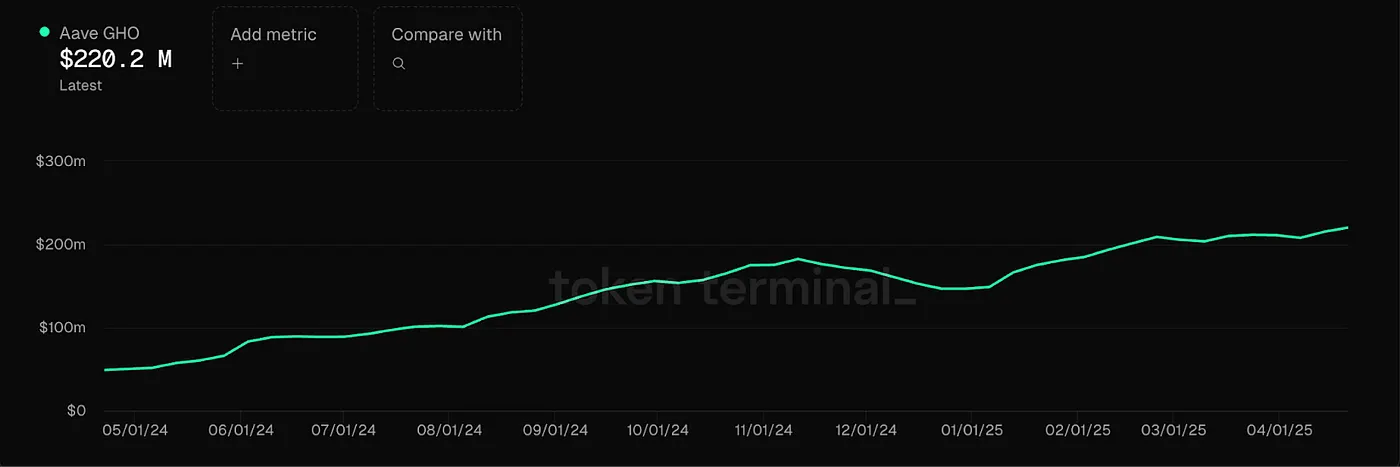

En même temps, AAVE a lancé son stablecoin natif GHO, soutenu par un mécanisme de surcollatéralisation, avec son taux d'intérêt également déterminé par la demande de prêt sur le marché. Bien que la plupart des stablecoins principaux sur cette plateforme puissent générer des intérêts, cela doit être fait par le biais de prêts, ce qui limite l'efficacité du capital. Actuellement, le taux d'emprunt pour GHO fluctue autour de 2 à 4 %, fortement influencé par les cycles du marché. Pendant les marchés haussiers, ces taux de prêt peuvent atteindre 10 à 20 %, bien qu'ils restent très volatils et manquent de stabilité. Dans de tels environnements de taux d'intérêt à forte volatilité, Pendle peut servir d'outil pour verrouiller ou racheter cette portion d'intérêt à l'avance. À ce stade, utiliser Pendle pour réaliser des rendements futurs à l'avance devient une option viable.

Marché RWA (Principalement des bons du Trésor américain)

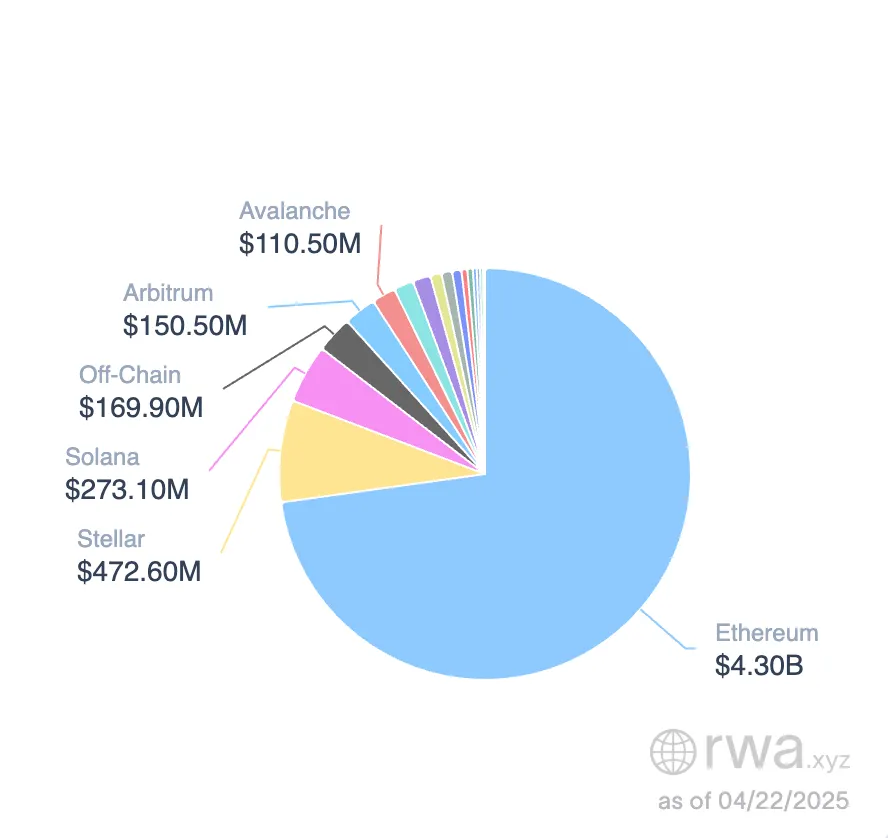

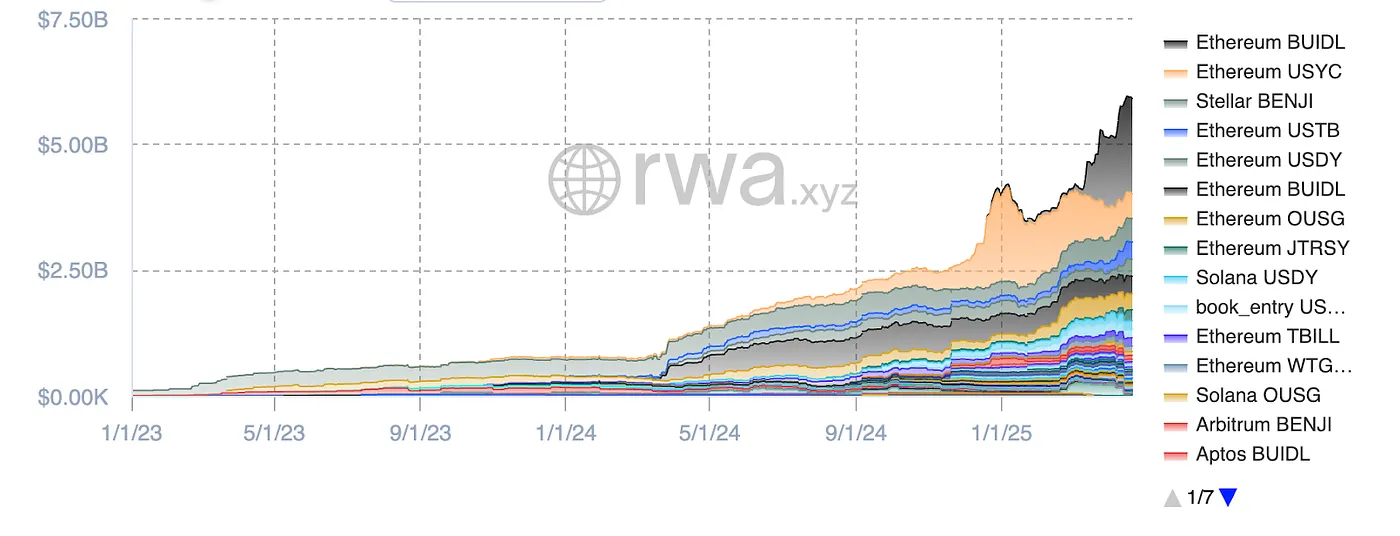

Opportunités sur le marché des jetons stables RWA, Source de l'image : RWA.xyz

Actuellement, les stablecoins adossés aux bons du Trésor américain montrent une tendance de croissance stable, avec une taille de marché totale atteignant 5,9 milliards de dollars. L'écosystème Ethereum domine ce secteur, représentant plus de 80 % de la part de marché. En termes de catégories, le BUILD de BlackRock détient la plus grande part du marché des stablecoins adossés au Trésor avec 32 % (environ 1,9 milliard de dollars). Il est suivi par le USYC de Circle (environ 490 millions de dollars) et le BENJI de Franklin Templeton.

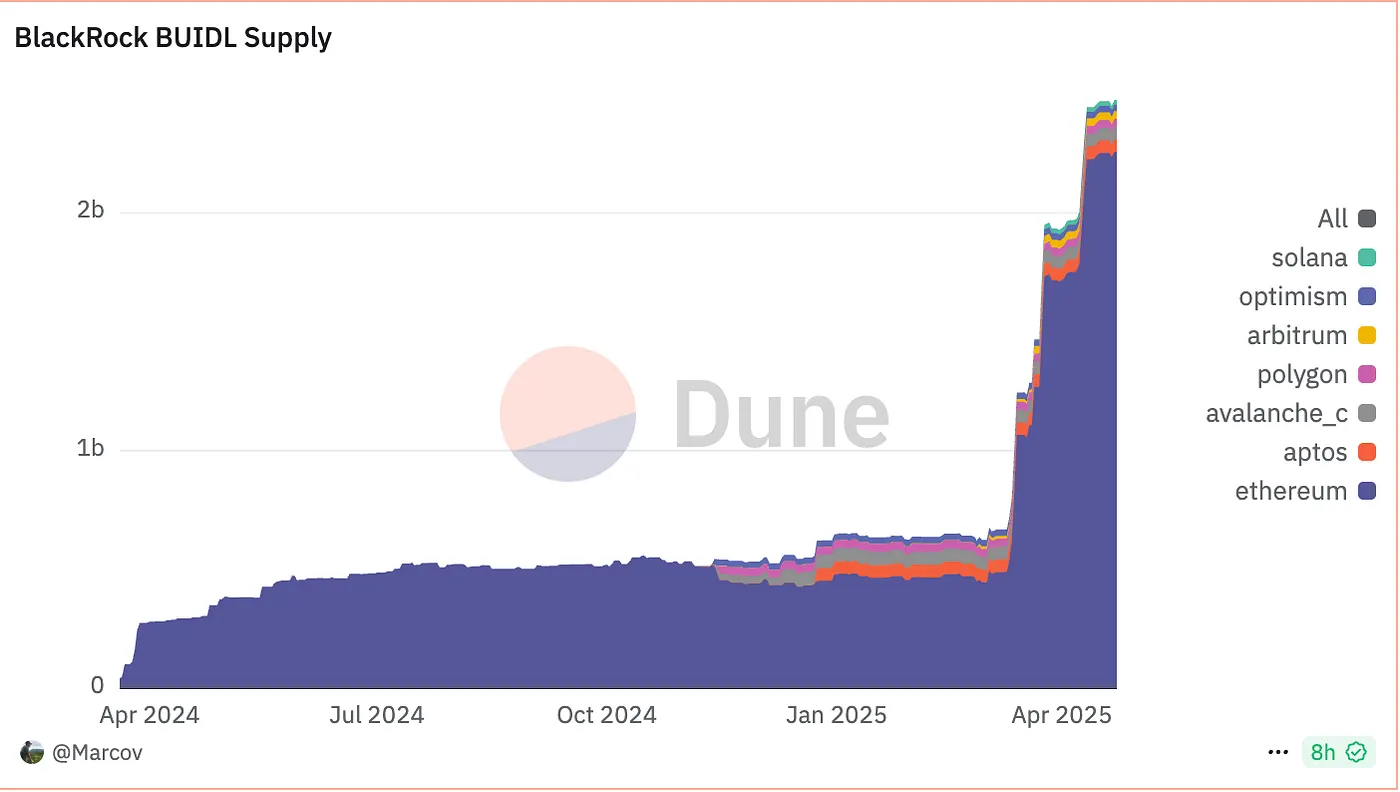

BUIDL Supply, source : Dune

Prenons BUIDL comme exemple : bien qu'il soit indexé à 1 USD, ce n'est pas essentiellement un stablecoin pour les paiements quotidiens, mais plutôt une part de fonds indexée sur les bons du Trésor américain à court terme, les liquidités et les accords de pension nocturne. Les utilisateurs peuvent s'abonner en utilisant USDC/USD, chaque BUIDL représentant 1 $ de principal, tandis que les rendements sont distribués par le biais d'un mécanisme de réajustement mensuel. Les premiers participants comprenaient Anchorage Digital Bank NA, BitGo, Coinbase et Fireblocks.

L'offre de BUIDL a connu une croissance rapide, avec un seuil de souscription minimum de 5 millions de dollars. Au 1er mai 2025, un total de 48 clients avaient participé, portant les actifs sous gestion (AUM) à 2,47 milliards de dollars. Selon Ondo Finance, le produit offre un rendement annualisé (APY) d'environ 4 %, en adéquation avec les taux du Trésor américain en vigueur pour des maturités de 3 à 6 mois.

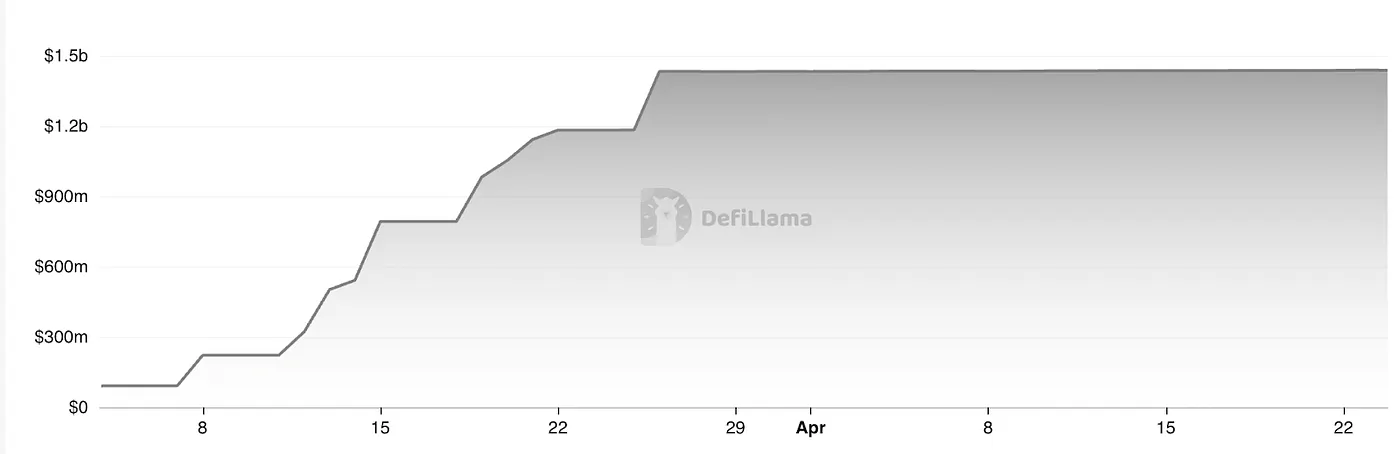

TVL USDtb, source : Defillama

S'appuyant sur les stablecoins de type marché monétaire existants, le USDtb d'Ethena représente une tentative innovante. Le produit est construit avec le fonds tokenisé BUIDL comme actif sous-jacent. Contrairement à l'OUSG d'Ondo et au BUIDL de BlackRock, le USDtb permet une circulation libre. À l'heure actuelle, il a atteint un actif sous gestion (AUM) d'environ 1,43 milliard de dollars et a formé un partenariat solide avec Bybit, avec une liquidité générale du marché se comportant bien.

Dans l'ensemble, le marché des stablecoins adossés aux actifs réels (RWA) se développe rapidement, avec une taille totale d'environ 5,9 milliards de dollars. Le USDtb d'Ethena offre un nouveau point de référence : si les régulateurs américains finissent par autoriser le modèle de "stablecoin distribuant des intérêts", le plafond du marché pour de tels produits pourrait théoriquement s'aligner sur les fonds du marché monétaire américain, atteignant jusqu'à 6 trillions de dollars.

À court et moyen terme, cependant, les rendements du Trésor américain subissent une pression à la baisse. Étant donné que le marché des stablecoins d'aujourd'hui est principalement déterminé par les taux plutôt que par les paiements, les stratégies de stablecoins basées sur le marché monétaire pourraient connaître une réduction des rendements à court terme. Pourtant, d'un point de vue à long terme, ce secteur a encore un fort potentiel de croissance.

Le "Taux d'Épargne" des Stablecoins Collatéralisés

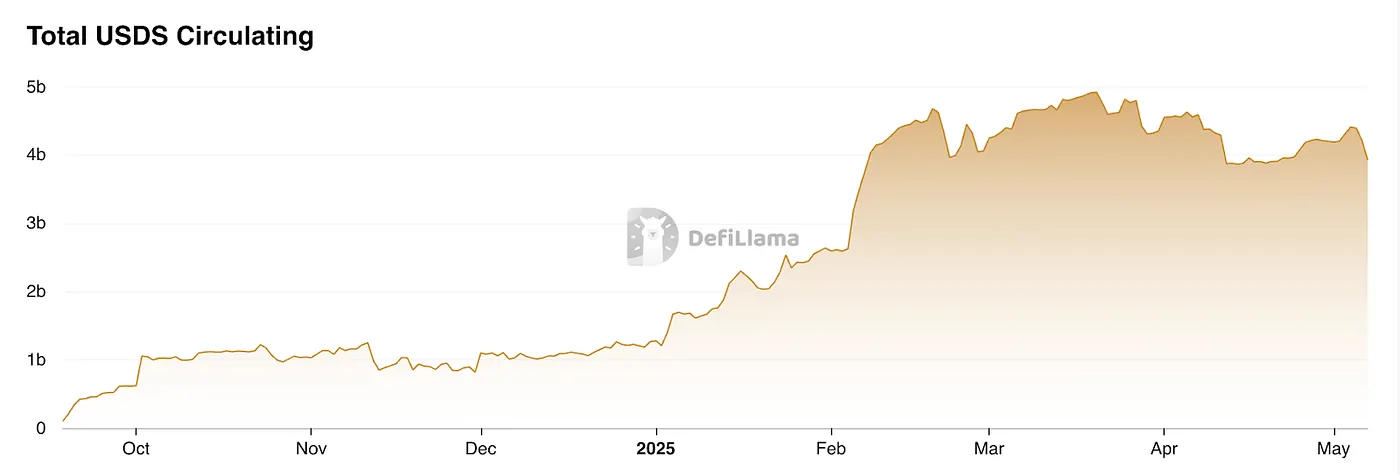

Le DSR (Dai Savings Rate) a été initialement introduit par MakerDAO et a depuis évolué en module SSR (Stablecoin Savings Rate) au sein de Sky.money. Ce module permet aux détenteurs de USDS de gagner une part des revenus du protocole à un taux annualisé. L'intérêt s'accumule en temps réel par bloc, sans verrouillage ni frais, permettant aux utilisateurs de déposer et de retirer à tout moment.

Le rendement provient des bénéfices générés par MakerDAO/Sky.money. Pour promouvoir l'adoption plus large de USDS dans DeFi, Sky.money a établi un mécanisme d'incitation qui alloue une partie des revenus du protocole au taux d'épargne USDS. Actuellement, ce taux est d'environ 4,5 % APY.

Croissance de l'USDS, source : Defillama

Essentiellement, cela représente un modèle de stablecoin de type dividende de protocole. Pendant les périodes de baisse du marché, Sky.money redirige les bénéfices—initialement destinés à soutenir son jeton natif—vers l'adoption de l'USDS, ce qui peut affaiblir le soutien des prix pour le jeton natif. En revanche, dans des conditions haussières, une réallocation modérée des revenus des jetons en échange de la croissance globale du protocole peut aider à augmenter la valeur du jeton, ce qui en fait une stratégie raisonnable. Étant donné que ce modèle est profondément lié au protocole lui-même, Sky.money doit avoir une influence suffisante pour vraiment propulser l'USDS en tant qu'unité de compte largement utilisée. C'est à la fois un objectif très ambitieux et intrinsèquement difficile.

Couverture des dérivés + Rendements de staking

Le taux de couverture des dérivés (également connu sous le nom de taux delta-neutre) est une source de rendement dérivée du marché des dérivés. Il fonctionne en maintenant simultanément des positions longues et courtes pour verrouiller le risque de prix directionnel (Delta), tout en capturant des bénéfices provenant des taux de financement ou de l'écart entre les prix à terme et les prix au comptant. Sur le marché des dérivés, les contrats à terme perpétuels sont l'instrument principal. Il existe plusieurs types de rendements dans cette catégorie :

Gate Ventures

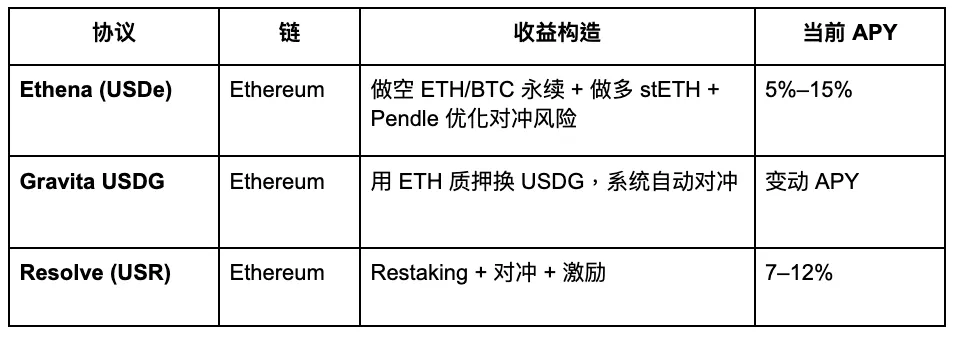

Voici quelques projets représentatifs :

Gate Ventures

USDe APY, Source : Exponential.FI

USR APR, source : Resolve

Les éléments ci-dessus montrent les changements dans les taux d'intérêt des jetons stables pour USDe et USR. Dans l'ensemble, en tant que premier jeton stable delta-neutre, USDe a établi la référence, tandis que USR a suivi en tant que concurrent. Sa stratégie de promotion actuelle consiste à attirer les dépôts des utilisateurs avec un taux d'intérêt plus élevé, bien qu'en essence, elle ne diffère pas significativement de Ethena.

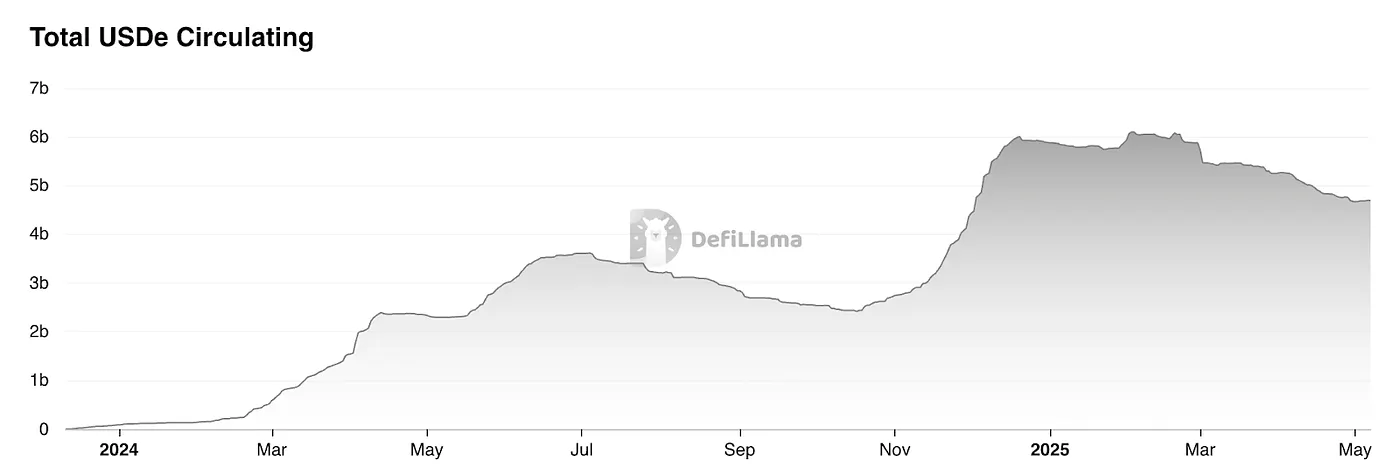

USDe TVL, source : Defillama

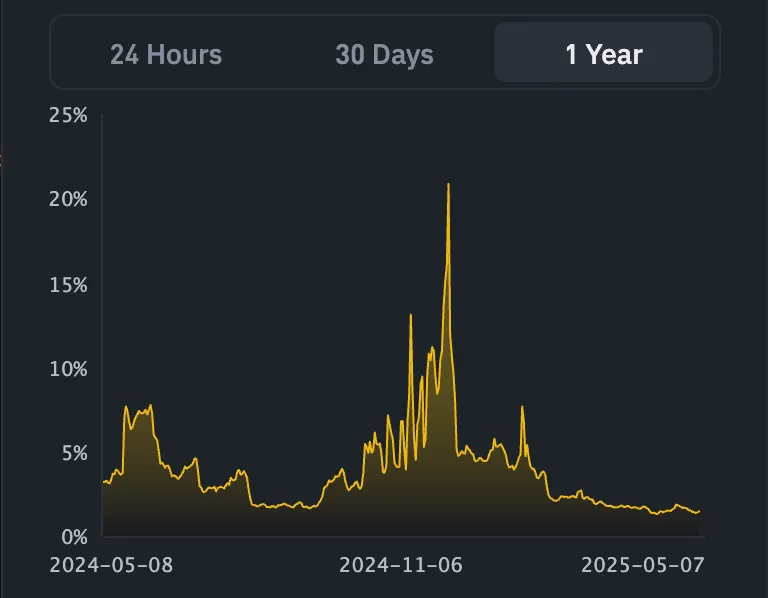

Selon les données de DefiLlama, la capitalisation boursière du jeton stable d'Ethena a considérablement diminué suite à son airdrop, chutant d'environ 20 % par rapport à son pic. Cette baisse est principalement causée par la diminution des rendements USDe. De plus, les jetons stables sont actuellement confrontés à un dilemme plus large de "Lego financier"—à savoir, le manque de demande rigide dans le monde réel. En essence, bon nombre de ces produits fonctionnent davantage comme des structures de fonds conçues pour capter l'arbitrage des taux de financement.

Le processus de création des stablecoins basés sur le taux de financement (stablecoins Δ-neutres) est le suivant :

Achetez un montant équivalent d'actifs au comptant (ou LST).

Ouvrir une position courte de la même valeur notionnelle sur le marché des contrats à terme perpétuels.

Ainsi, la frappe de 1 USD de stablecoin ≈ 1 USD au comptant + 1 USD de position courte notionnelle, ce qui signifie que la capacité théorique de frappe est contrainte par l'intérêt ouvert (OI) existant sur le marché des contrats à terme perpétuels.

OI Ethereum, source : Coinglass

Selon les statistiques de Coinglass, l'intérêt ouvert total en ETH (OI) sur les principales bourses est actuellement d'environ 20 milliards de dollars. Sur la base d'estimations conservatrices, le plafond de la capitalisation boursière pour USDe est d'environ 4 milliards de dollars.

Tous les OI des jetons, source : Coinglass

Si nous prenons en compte l'OI total dans l'ensemble du réseau, la taille du marché pour les stratégies de couverture de taux de financement est d'environ 120 milliards de dollars. De manière conservatrice, ce type de stratégie pourrait capturer environ 20 % de la part de marché, soit environ 24 milliards de dollars.

En d'autres termes, le marché adressable estimé de manière conservatrice pour l'ensemble du secteur des stratégies de couverture des taux de financement est de 24 milliards de dollars. Sur cette base, pour USDe, qui se concentre principalement sur le marché de l'ETH, la taille potentielle du marché est d'environ 4 à 8 milliards de dollars. Actuellement, l'offre en circulation de USDe est d'environ 4,6 milliards de dollars et tend à diminuer, ce qui suggère que sa croissance approche déjà de la limite supérieure, avec un plafond clair en vue.

Coffres de regroupement de stratégie

Par exemple, Idle Best-Yield a déployé un système de stratégie automatisé sur Ethereum et Polygon qui ajuste dynamiquement les positions en fonction des opportunités d'arbitrage sur chaîne pour maximiser les rendements en stablecoin. De même, le HLP de Hyperliquid peut également être considéré comme un pool de rendement en stablecoin basé sur une stratégie, ses rendements provenant principalement de son rôle de contrepartie des positions des traders de détail. Bien que ces modèles multi-stratégies puissent offrir des rendements plus élevés, ils comportent également une exposition au risque significativement plus élevée.

Binance lance LDUSDT

Nous devons toujours aborder ce type de stablecoin avec prudence, car il ressemble essentiellement à une part d'abonnement d'un fonds spéculatif. Comme Binance l'explique dans son introduction à LDUSDT, ce n'est pas un stablecoin mais plutôt un nouveau type d'actif de marge conçu pour les utilisateurs abonnés au produit d'épargne flexible Simple Earn USDT. LDUSDT est une forme enveloppée de USDT, qui peut servir à la fois d'actif de garantie de marge pour les contrats et de moyen de gagner l'intérêt annualisé de Binance Simple Earn. Par conséquent, son rendement sous-jacent dépend du marché de prêt au sein du module Simple Earn de Binance.

APR de gain simple, source : Binance

Les stablecoins basés sur des stratégies, représentés par l'USDe d'Ethena, peuvent être considérés comme une forme innovante. Dans l'ensemble, l'essor des stablecoins basés sur des stratégies reflète un tournant vers le conservatisme sur le marché des cryptomonnaies, mais cela peut également être perçu comme un progrès. Contrairement au cycle précédent de stablecoins qui dépendaient des subventions pour stimuler la croissance, les stablecoins d'aujourd'hui dépendent davantage de stratégies organiques et diversifiées qui génèrent un rendement réel, leur conférant une durabilité plus forte. Cependant, une fois que les subventions de points ou d'airdrops de jetons sont supprimées, leurs rendements annualisés ne montrent aucun avantage clair par rapport aux bons du Trésor américain.

En même temps, les synergies au sein de l'écosystème DeFi n'ont pas encore été pleinement libérées, laissant les stablecoins encore largement confinés à des cas d'utilisation internes de « Lego financier » plutôt que de favoriser une véritable adoption à grande échelle. Obtenir des échanges pour lister de tels stablecoins synthétiques est une étape importante vers une adoption plus large du Web3. Actuellement, Ethena progresse relativement rapidement dans ce domaine, avec Bybit et Bitget ayant déjà listé ses paires de trading, et Gate ayant conclu un partenariat stratégique avec Ethena. Néanmoins, les résultats restent décevants, car le volume de trading sur 24 heures de USDe/USDT sur l'ensemble du marché est toujours inférieur à 100 millions de dollars.

Aperçu du projet de stablecoin

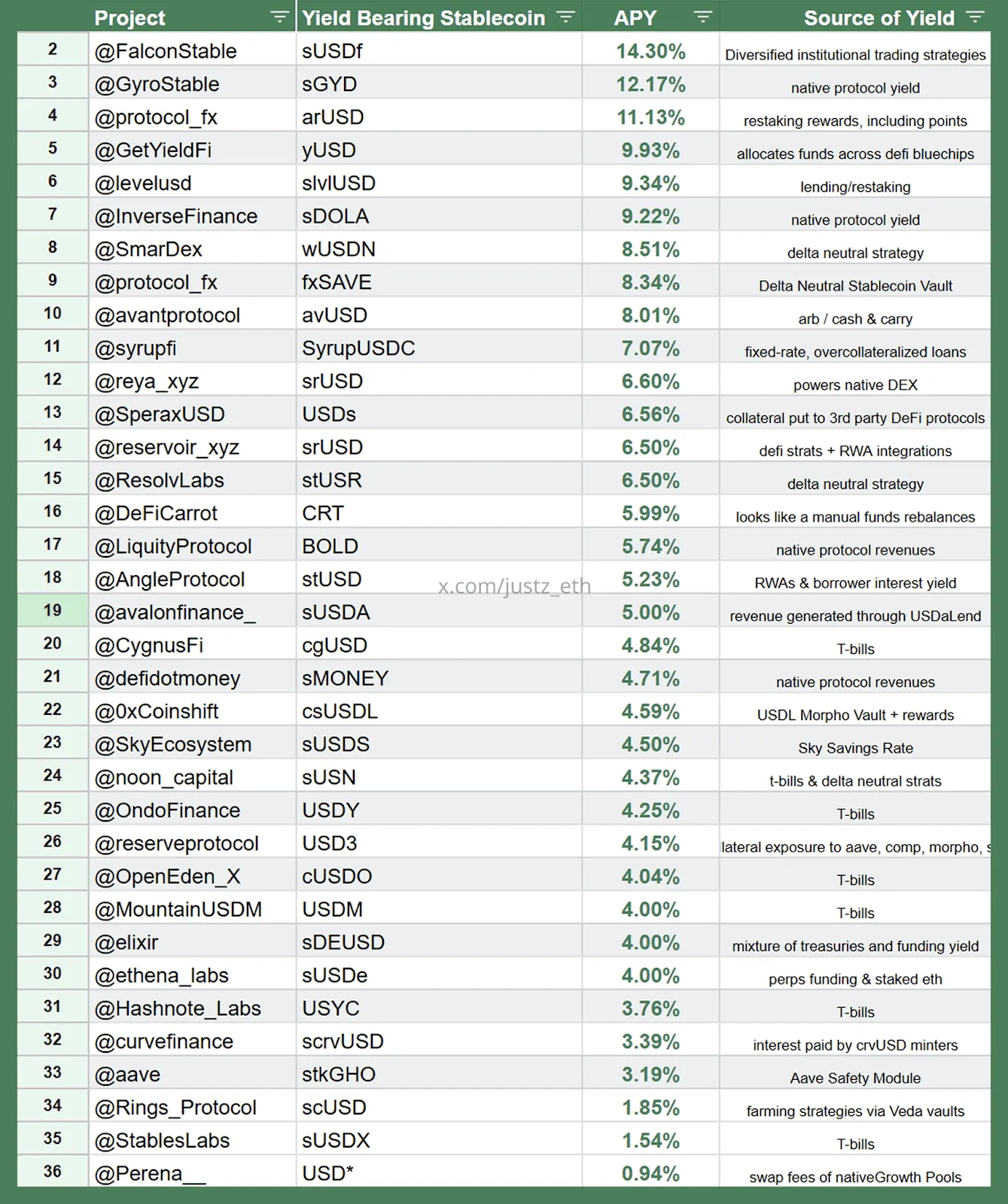

Paysage des stablecoins synthétiques soutenus par des stratégies, source : justz_eth

Ce qui précède montre des stablecoins synthétiques davantage basés sur des stratégies, et le graphique précise également la stratégie de source de rendement correspondant à chaque stablecoin.

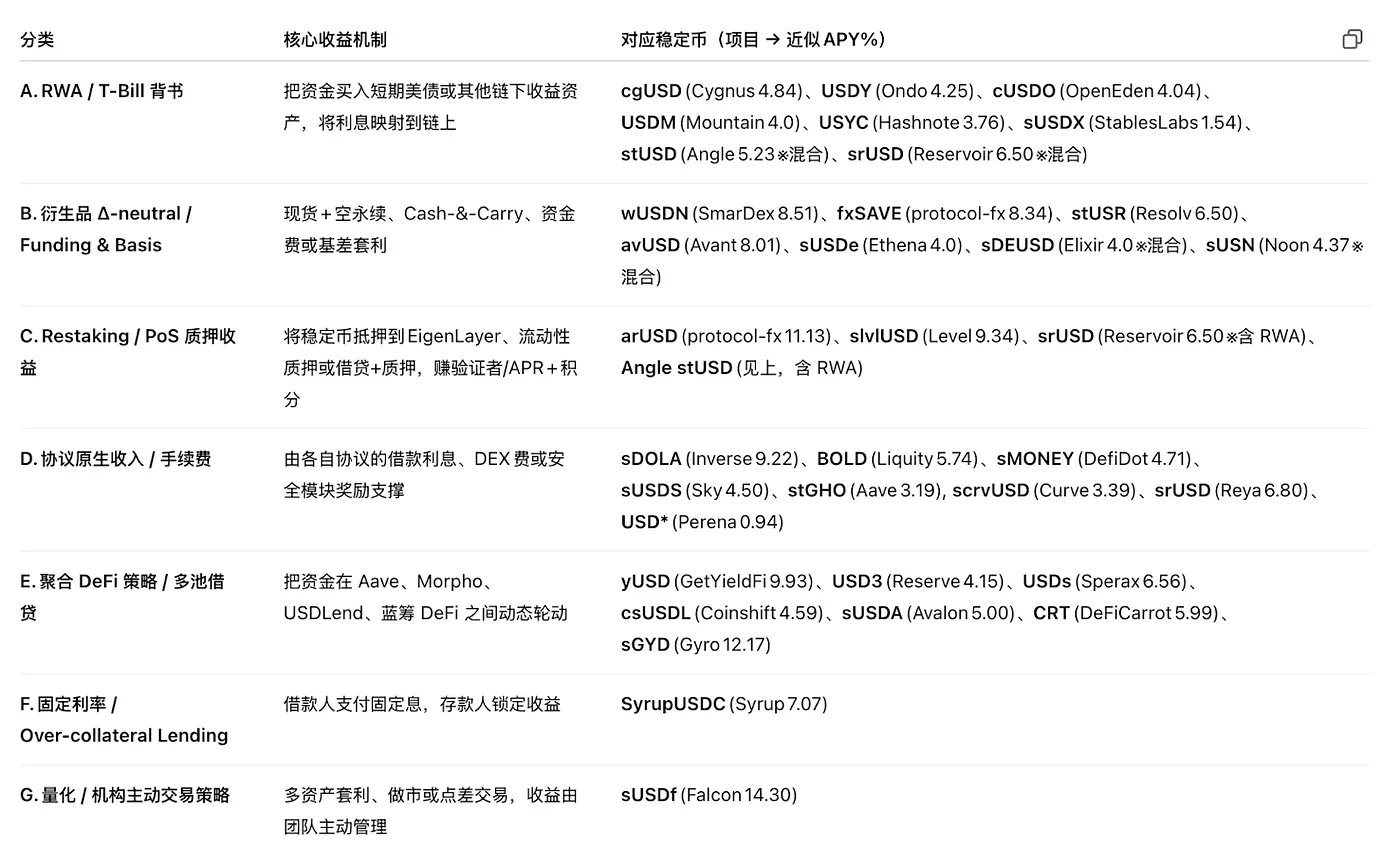

Classification de la stratégie, source : justz_eth

Certains des projets de stablecoins populaires sur le marché actuel tirent leurs rendements d'actifs synthétiques sous-jacents des stratégies que nous avons mentionnées précédemment. Cependant, il convient de noter que de nombreux projets peuvent avoir des chiffres de TVL gonflés, certains ayant même des arrangements spéciaux avec de gros détenteurs. Les lecteurs doivent donc aborder ces chiffres avec prudence. Au fond, ces stablecoins sont plus proches des souscriptions d'actions de fonds spéculatifs, ce qui les expose également au risque juridique d'être classés comme des titres.

En termes de part de marché, le secteur des stablecoins adossés au Trésor américain est relativement plus important en termes d'échelle. La mise en œuvre réussie de l'adoption à grande échelle dans ce domaine dépend fortement d'une réglementation favorable et de l'intégration avec le système bancaire, c'est pourquoi nous avons une perspective relativement plus favorable sur ces projets. D'autres stratégies—comme les taux de prêt, les rendements de restaking, les taux sans risque provenant des dérivés et les revenus des protocoles—sont chacune soumises à des plafonds clairs, donc la participation doit être abordée avec prudence.

Nouvelles approches des taux d'intérêt

Voici quelques-unes de nos idées, fournies uniquement comme références pour les entrepreneurs :

Tout d'abord, il s'agit de nouvelles façons d'utiliser les actifs. En tant que pont clé entre TradFi et Web3, le BTC a une capitalisation boursière de plusieurs trillions de dollars. Si le BTC-Fi pouvait être utilisé pour introduire un taux d'intérêt de base dans les stablecoins et construire un système de stablecoin basé sur l'écosystème BTC, la difficulté de promotion pourrait être inférieure à celle d'autres écosystèmes blockchain. Le défi, cependant, réside dans le manque d'infrastructure sous-jacente au sein de BTC lui-même. Un point d'entrée possible pourrait venir de l'extérieur de la chaîne, comme l'initiation de stratégies d'arbitrage de taux de contrat autour du BTC, mais la logique globale reste dans le cadre des fonds de couverture basés sur des stratégies.

Deuxièmement, il s'agit de nouvelles applications des stratégies. En théorie, toute stratégie d'arbitrage pourrait servir de source de rendement pour les jetons stables. Par exemple, le MEV on-chain, les écarts de volatilité implicite par rapport à la volatilité réalisée (IV-RV), l'arbitrage de volatilité croisée des échéances, les rendements GameFi, ou même les frais de sécurité fournis par EigenLayer AVS et les revenus des dispositifs DePIN pourraient tous être intégrés dans le mécanisme d'intérêt des jetons stables, donnant ainsi naissance à de nouveaux modèles de taux d'intérêt pour les jetons stables.

Cela dit, ceux-ci appartiennent toujours à la catégorie des stablecoins synthétiques basés sur des stratégies, plutôt qu'à celle des stablecoins traditionnels adossés à des actifs du monde réel. Leur capacité de marché est contrainte par l'espace réalisable des stratégies elles-mêmes, à savoir la taille des marchés sous-jacents dont elles dépendent. Actuellement, la plupart de ces marchés connexes restent relativement petits. À long terme, cependant, à mesure que la DeFi continue de s'étendre, cette voie présente un fort potentiel de croissance, en particulier puisque beaucoup de ces stratégies sont hautement natives à la crypto, les rendant plus réactives aux dynamiques du marché on-chain.

Pendle : Le Bénéficiaire des Guerres des Stablecoins

L'intérêt fixe est un mécanisme de rendement innovant conçu pour offrir aux utilisateurs des rendements prévisibles et fixes, similaires aux obligations zéro coupon dans la finance traditionnelle. Sur les marchés traditionnels, les obligations zéro coupon sont émises à un prix inférieur à leur valeur nominale et remboursées à la valeur nominale à l'échéance, sans paiement d'intérêt durant la période de détention. Le rendement de l'investisseur provient de la différence entre le prix d'achat et le montant du remboursement. Dans la DeFi, un mécanisme similaire a été introduit par Pendle, qui tokenise le rendement futur des actifs générateurs de rendement, permettant aux utilisateurs de :

Verrouiller des rendements fixes : En achetant des jetons représentant le principal et en les conservant jusqu'à l'échéance, les utilisateurs peuvent garantir un revenu fixe.

Spéculer sur les rendements : En achetant des jetons qui représentent des rendements futurs, les utilisateurs peuvent parier sur les variations des taux d'intérêt.

Améliorer l'efficacité du capital : En vendant des rendements futurs pour une liquidité immédiate tout en conservant la propriété du principal.

Snapshot Pendle, source:pendle

Pendle est un protocole DeFi axé sur la tokenisation des rendements, permettant aux utilisateurs de diviser les actifs générant des rendements en PT (jeton principal) et YT (jeton de rendement), qui peuvent ensuite être échangés sur sa plateforme. Essentiellement, Pendle a construit un marché de trading autour des taux d'intérêt eux-mêmes, fournissant un mécanisme de couverture pour les stratégies de rendement sous-jacentes aux stablecoins, permettant ainsi la création de taux d'intérêt fixes.

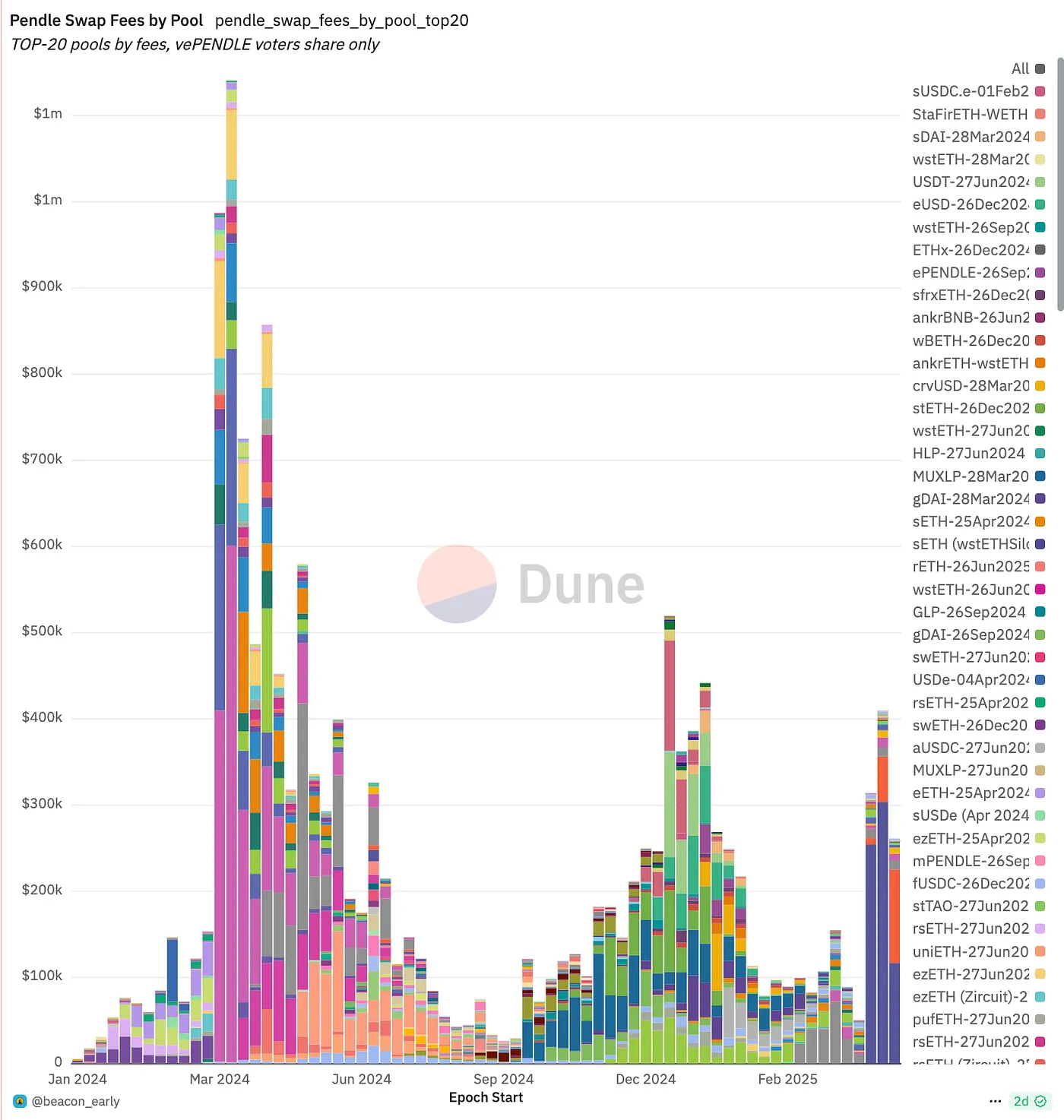

Lors du précédent boom LRT, le prix du jeton de Pendle a connu une forte baisse suite au lancement du jeton d'EigenLayer. Cependant, avec l'essor des stablecoins basés sur des stratégies, la TVL de Pendle a connu une croissance explosive. Elle est en train de s'établir progressivement comme la principale "couche d'échange des taux d'intérêt" pour ces actifs : les émetteurs de stablecoins peuvent utiliser Pendle pour vendre les rendements futurs à l'avance afin de couvrir les risques, tandis que les spéculateurs et les gestionnaires d'actifs peuvent acheter ou créer des marchés pour ces flux de rendements. Avec le lancement de plus de stablecoins de rendement hybrides Δ-neutres et RWA, la TVL de Pendle, le volume des transactions, les revenus des frais et l'écosystème vePENDLE ont tous augmenté simultanément. À l'heure actuelle, elle a établi une position de leader quasi-monopolistique dans ce secteur.

Source :

- https://defillama.com/yields/pool/13392973-be6e-4b2f-bce9-4f7dd53d1c3a

- https://ondo.finance/ousg

- https://defillama.com/yields/pool/c8a24fee-ec00-4f38-86c0-9f6daebc4225

Avertissement:

Ce contenu ne constitue aucune offre, sollicitation ou recommandation. Vous devriez toujours demander un conseil professionnel indépendant avant de prendre des décisions d'investissement. Veuillez noter que Gate et/ou Gate Ventures peuvent restreindre ou interdire certains ou l'ensemble des services aux utilisateurs provenant de régions restreintes. Veuillez lire l'accord utilisateur applicable pour plus d'informations.

À propos de Gate Ventures

Gate Ventures est le bras de capital-risque de Gate, se concentrant sur les investissements dans les infrastructures décentralisées, les écosystèmes et les applications qui redéfiniront le monde à l'ère du Web 3.0. Gate Ventures s'associe à des leaders mondiaux de l'industrie pour habiliter les équipes et les startups avec une vision et des capacités innovantes, redéfinissant la manière dont la société et la finance interagissent.

Site Web : https://www.gate.com/ventures

Merci pour votre attention.

Partager

Contenu