¿Por qué bajó Bitcoin antes del aumento de los tipos de interés del Banco de Japón?

El 15 de diciembre, Bitcoin bajó de 90 000 $ a 85 616 $, lo que supuso una caída de más del 5 % en un solo día.

No se produjeron sobresaltos ni noticias negativas relevantes, y los datos on-chain no reflejaron presión vendedora inusual. Si solo se sigue la actualidad cripto, resulta difícil encontrar una explicación razonable.

Mientras tanto, el oro cotizaba a 4 323 $ por onza, solo 1 $ menos que la jornada anterior.

Un activo perdió un 5 %, mientras que el otro apenas se movió.

Si Bitcoin es realmente “oro digital”, es decir, una herramienta para protegerse de la inflación y la depreciación de las divisas fiduciarias, debería comportarse como el oro en episodios de riesgo. Sin embargo, en esta ocasión, su comportamiento se asemejó claramente al de las tecnológicas de alta beta del Nasdaq.

¿Qué hay detrás de esta venta? La respuesta podría estar en Tokio.

El efecto mariposa de Tokio

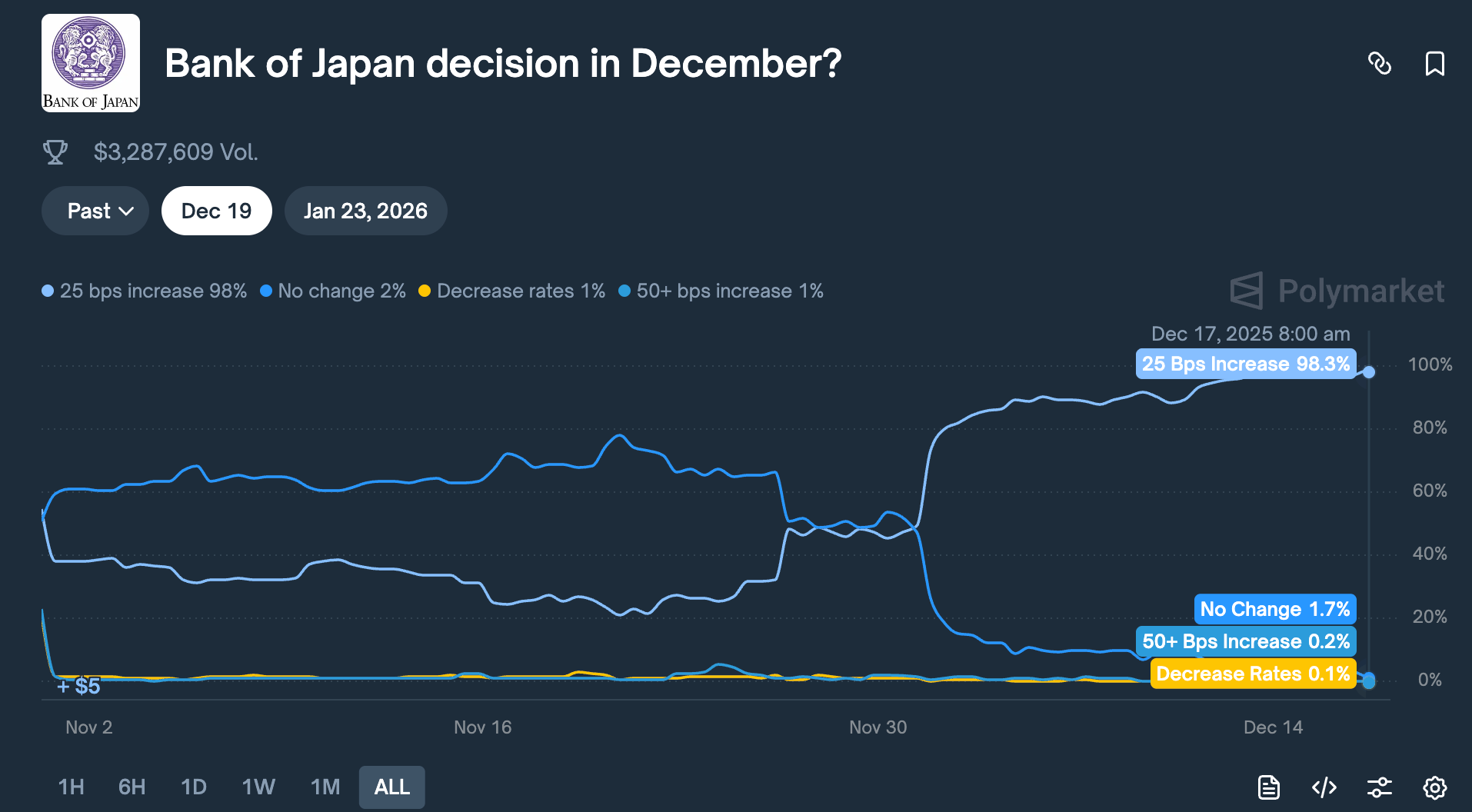

El 19 de diciembre, el Banco de Japón celebrará una reunión de política monetaria. El mercado anticipa una subida de tipos de 25 puntos básicos, lo que elevaría el tipo de referencia del 0,5 % al 0,75 %.

Aunque el 0,75 % pueda parecer bajo, supone el nivel más alto en casi 30 años para Japón. En plataformas como Polymarket, la probabilidad de esta subida ya se sitúa en el 98 %.

¿Por qué una decisión de un banco central tan lejano como el de Tokio provocaría una caída del 5 % de Bitcoin en solo 48 horas?

La clave está en el “yen carry trade”.

La lógica es simple:

Durante años, los tipos de interés en Japón han estado cerca de cero o en negativo, lo que ha hecho que financiarse en yenes sea prácticamente gratuito. Por ello, fondos de cobertura globales, gestores de activos y mesas de trading han pedido grandes sumas en yenes, los han convertido a dólares y han invertido en activos con mayor rentabilidad: bonos del Tesoro de EE. UU., acciones estadounidenses o criptomonedas.

Mientras la rentabilidad de estos activos supere el coste de la financiación en yenes, el diferencial es beneficio.

Esta estrategia existe desde hace décadas y alcanza una magnitud difícil de dimensionar. Las estimaciones conservadoras la sitúan en varios cientos de miles de millones de dólares; con derivados, algunos analistas creen que podría alcanzar varios billones.

Japón ostenta además un estatus especial:

Es el mayor tenedor extranjero de bonos del Tesoro de EE. UU., con 1,18 billones de dólares en deuda estadounidense.

Esto implica que los cambios en los flujos de capital japoneses impactan directamente en el mercado de bonos más relevante del mundo y, por extensión, en la valoración de todos los activos de riesgo.

Cuando el Banco de Japón sube tipos, la base de esta estrategia se tambalea.

Primero, el coste de financiarse en yenes aumenta y los márgenes de arbitraje se reducen. Más importante aún, la expectativa de subida de tipos fortalece el yen. Dado que estas instituciones pidieron yenes y los convirtieron a dólares para invertir,

ahora necesitan vender activos en dólares y convertir los ingresos de nuevo a yenes para saldar los préstamos. Cuanto más se aprecia el yen, más activos deben liquidar.

Esta “venta forzosa” no discrimina por momento ni por tipo de activo. Los activos más líquidos y fáciles de monetizar se venden primero.

Por eso, Bitcoin, que cotiza 24/7, tiene menos profundidad que la renta variable y carece de mecanismos de suspensión, suele ser el primero en verse afectado.

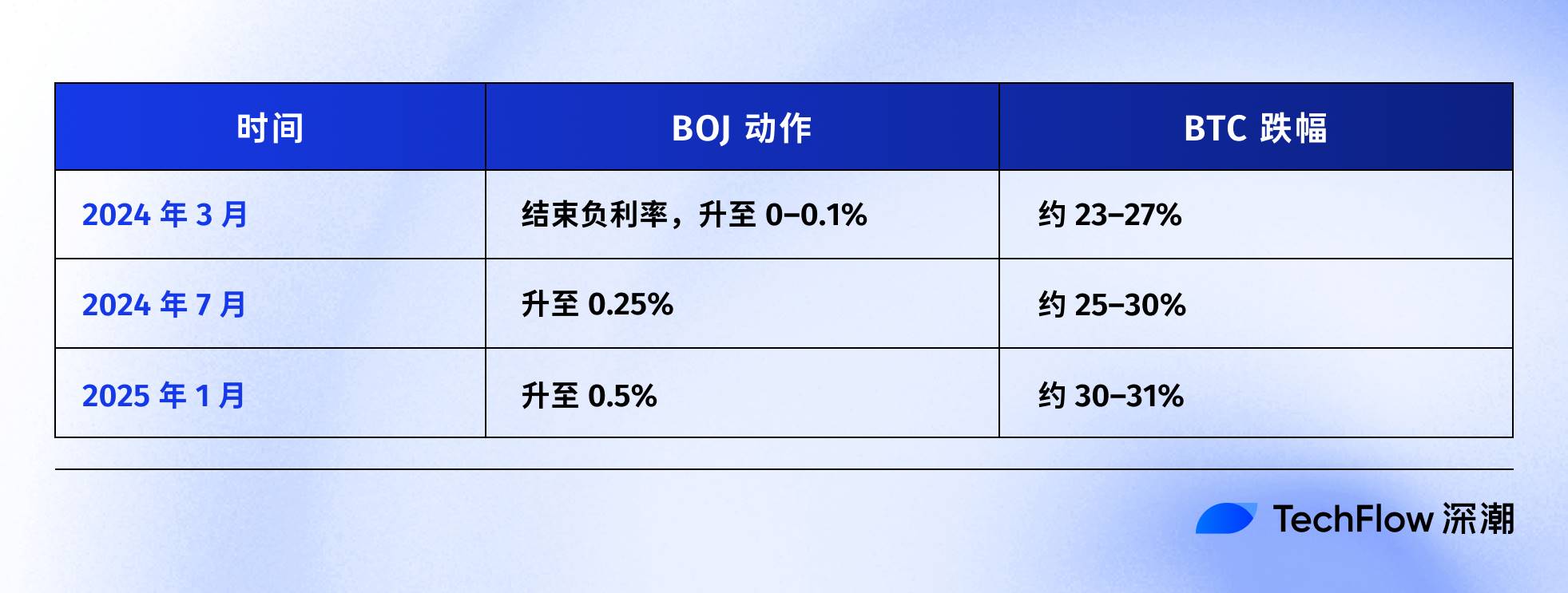

El historial reciente de subidas de tipos del Banco de Japón respalda esta hipótesis:

El último caso fue el 31 de julio de 2024. Tras la subida del BOJ al 0,25 %, el yen se apreció frente al dólar de 160 a menos de 140. BTC cayó de 65 000 $ a 50 000 $ en una semana, un descenso del 23 %, borrando 60 000 millones de dólares en capitalización del mercado cripto.

Los analistas on-chain señalan que, tras cada una de las tres últimas subidas de tipos del BOJ, BTC sufrió caídas superiores al 20 %.

Aunque el momento y la magnitud varían, la dirección es notablemente consistente:

Cada vez que Japón endurece su política monetaria, BTC es el activo más penalizado.

Por eso considero que los acontecimientos del 15 de diciembre fueron, en esencia, un “front-running” del mercado. Incluso antes de la decisión del 19 de diciembre, el capital ya estaba saliendo.

Aquel día, los ETF de BTC en EE. UU. registraron salidas netas de 357 millones de dólares, la mayor en dos semanas. Más de 600 millones de dólares en posiciones largas apalancadas sobre criptomonedas se liquidaron en 24 horas.

No parece una reacción de pánico minorista, sino una cadena de liquidaciones de arbitraje.

¿Sigue siendo Bitcoin oro digital?

Ya hemos explicado el mecanismo del yen carry trade, pero queda una incógnita:

¿Por qué BTC es siempre el primer activo en liquidarse?

Suele decirse que BTC ofrece “buena liquidez y cotiza 24/7”. Es cierto, pero no es toda la explicación.

La razón de fondo es que, en los últimos dos años, BTC ha sido reclasificado: ya no es un “activo alternativo” independiente de las finanzas tradicionales, sino parte de la cartera de riesgo de Wall Street.

En enero del año pasado, la SEC de EE. UU. aprobó los ETF de Bitcoin al contado, un hito largamente esperado por la industria cripto. Gestoras como BlackRock y Fidelity pueden ahora incluir legalmente BTC en las carteras de sus clientes.

Esto ha traído capital, pero también un cambio de identidad: los titulares de BTC han cambiado.

Antes, los compradores de BTC eran nativos cripto, inversores minoristas y family offices agresivos.

Ahora, entre los compradores figuran fondos de pensiones, hedge funds y modelos de asignación de activos. Estas instituciones también poseen acciones estadounidenses, bonos del Tesoro y oro, gestionando presupuestos de riesgo entre clases de activos.

Cuando necesitan reducir riesgo, no venden solo BTC o acciones: recortan todas las exposiciones proporcionalmente.

Los datos lo demuestran.

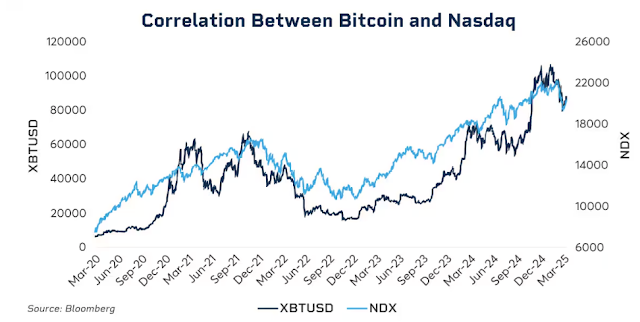

A principios de 2025, la correlación móvil de 30 días entre BTC y el Nasdaq 100 alcanzó 0,80, el nivel más alto desde 2022. Antes de 2020, esta correlación oscilaba entre -0,2 y 0,2, prácticamente sin relación.

Aún más relevante, esta correlación se dispara en episodios de estrés en el mercado.

Durante el crash de la pandemia en marzo de 2020, las subidas agresivas de tipos de la Fed en 2022 y las preocupaciones arancelarias a principios de 2025, BTC y las acciones estadounidenses se alinearon aún más a medida que aumentaba la aversión al riesgo.

En tiempos de pánico, las instituciones no diferencian entre “criptoactivos” y “tecnológicas”: solo ven exposición al riesgo.

Esto plantea una pregunta incómoda: ¿sigue vigente el relato del oro digital?

Si miramos el largo plazo, desde 2025 el oro ha subido más del 60 %, su mejor año desde 1979, mientras que BTC ha retrocedido más de un 30 % desde su máximo.

Ambos se presentan como coberturas frente a la inflación y la depreciación de las divisas, pero en el mismo entorno macroeconómico sus trayectorias han divergido completamente.

Esto no significa que el valor a largo plazo de BTC esté en duda: su rentabilidad anual compuesta a cinco años sigue superando ampliamente al S&P 500 y al Nasdaq.

Pero en esta etapa, su lógica de precios a corto plazo ha cambiado: ahora es un activo de riesgo de alta volatilidad y beta, no un refugio seguro.

Comprender esto es clave para entender por qué una subida de 25 puntos básicos del BOJ puede provocar que BTC caiga miles de dólares en solo 48 horas.

No es que los inversores japoneses estén vendiendo BTC, sino que, a medida que la liquidez global se restringe, las instituciones recortan todas las exposiciones de riesgo a la vez, y BTC es el eslabón más volátil y líquido de esa cadena.

¿Qué ocurrirá el 19 de diciembre?

En el momento de escribir estas líneas, aún faltan dos días para la reunión de política monetaria del BOJ.

El mercado ya ha descontado la subida de tipos. El rendimiento del bono japonés a 10 años ha alcanzado el 1,95 %, máximo de 18 años. El mercado de renta fija ya ha anticipado el endurecimiento.

Si la subida está plenamente descontada, ¿el 19 de diciembre supondrá aún un impacto?

La experiencia histórica dice que sí, pero el efecto dependerá del mensaje del banco central.

El impacto de una decisión de política monetaria no depende solo de la cifra, sino de la señal. Ante la misma subida de 25 puntos básicos, si el gobernador del BOJ, Kazuo Ueda, afirma: “Evaluaremos los próximos pasos con cautela según los datos”, los mercados podrían relajarse.

Si dice: “Las presiones inflacionistas persisten y es posible un mayor endurecimiento”, podría desatarse otra ola de ventas.

La inflación actual en Japón ronda el 3 %, por encima del objetivo del BOJ (2 %). La preocupación del mercado no es esta subida, sino si Japón entra en un ciclo de endurecimiento prolongado.

Si es así, el desmantelamiento del yen carry trade podría prolongarse durante meses, no ser un evento puntual.

Sin embargo, algunos analistas ven diferencias respecto a episodios anteriores.

Primero, las posiciones especulativas en yen han pasado de netamente cortas a netamente largas. La fuerte venta de julio de 2024 se debió en parte a que el mercado fue sorprendido: aún había grandes posiciones cortas en yen. Ahora, la situación se ha invertido, limitando el margen para una apreciación sorpresiva.

Segundo, los rendimientos de los bonos japoneses ya han subido buena parte del año, del 1,1 % a principios de año a casi el 2 % en la actualidad. En cierto modo, el mercado “ya ha subido tipos” y el BOJ solo está alcanzando ese nivel.

Tercero, la Reserva Federal acaba de recortar tipos en 25 puntos básicos y la liquidez global se está relajando. Japón endurece contra la tendencia, pero si la liquidez en dólares se mantiene abundante, podría compensar parte de la presión desde el yen.

Estos factores no garantizan que BTC no caiga, pero podrían hacer que cualquier descenso sea menos severo que en episodios anteriores.

Históricamente, tras subidas de tipos del BOJ, BTC suele marcar suelo una o dos semanas después, para luego consolidar o rebotar. Si se repite el patrón, de finales de diciembre a principios de enero podría ser el periodo más volátil, pero también una potencial oportunidad tras las ventas forzadas.

Aceptado y afectado

En resumen, la cadena lógica es clara:

Subida de tipos del BOJ → desmantelamiento del yen carry trade → restricción de la liquidez global → las instituciones recortan riesgo → BTC, como activo de alta beta, es el primero en liquidarse.

BTC en sí mismo no ha hecho nada mal en este proceso.

Simplemente ha quedado al final de la cadena global de liquidez macro, una posición que no puede controlar.

Puede que no guste, pero este es el nuevo normal en la era de los ETF.

Antes de 2024, el precio de BTC se movía sobre todo por factores nativos cripto: ciclos de halving, datos on-chain, tendencias en exchanges y novedades regulatorias. Su correlación con acciones estadounidenses y bonos del Tesoro era baja, siendo una auténtica “clase de activo independiente”.

Después de 2024, Wall Street entró en escena.

BTC ahora se gestiona bajo el mismo marco de riesgo que acciones y bonos. Su estructura de propiedad y lógica de precios ha cambiado.

La capitalización de BTC se disparó de varios cientos de miles de millones a 1,7 billones de dólares. Pero esto trajo una consecuencia: BTC perdió su inmunidad ante los eventos macroeconómicos.

Una sola declaración de la Fed o una decisión del BOJ puede mover su precio más de un 5 % en cuestión de horas.

Si crees en la narrativa del “oro digital”, que BTC es refugio en tiempos turbulentos, el rendimiento de 2025 puede decepcionar. Al menos por ahora, el mercado no lo trata como valor refugio.

Quizá sea solo un desajuste temporal. Tal vez la adopción institucional aún está en una fase inicial y, a medida que se estabilicen las asignaciones, BTC recupere su ritmo. Quizá el próximo halving vuelva a demostrar la fuerza de los factores nativos cripto…

Hasta entonces, si tienes BTC, debes aceptar esta realidad:

También estás expuesto a la liquidez global. Lo que ocurra en una sala de juntas de Tokio puede tener más impacto en tu cuenta la próxima semana que cualquier métrica on-chain.

Este es el precio de la institucionalización. Si compensa o no, depende de cada uno.

Aviso legal:

- Este artículo se republica de [TechFlow], con derechos de autor del autor original [David]. Si no está de acuerdo con esta republicación, póngase en contacto con el equipo de Gate Learn, que lo gestionará lo antes posible conforme a los procedimientos aplicables.

- Aviso legal: Las opiniones expresadas en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas de este artículo han sido traducidas por el equipo de Gate Learn. Salvo que se indique Gate, no está permitido copiar, distribuir ni plagiar el artículo traducido.

Compartir

Contenido

Artículos relacionados

Top 10 Empresas de Minería de Bitcoin

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

De la emisión de activos a la escalabilidad de BTC: evolución y desafíos

¿Qué hace que Blockchain sea inmutable?

¿Qué es el protocolo Solv? Todo lo que necesitas saber sobre SolvBTC